【观点】魏少军:巩固深圳设计业龙头地位是一项伟大而艰巨的任务;2020紫光展锐市场峰会详细议程抢先看;2020上半年深圳IC产值平稳增长 五大抓手构建创新生态链

1.2020上半年深圳IC产值平稳增长 五大抓手构建创新生态链

2.大会详细议程抢先公布,2020紫光展锐市场峰会进入倒计时阶段

3.魏少军:巩固深圳设计业龙头地位是一项伟大而艰巨的任务

4.中国MEMS制造白皮书出炉,预计2020年中国市场规模超700亿元

5.积极争取国家大基金支持,河北五大工程促进集成电路和软件产业高质量发展

6.创维总工程师吴伟:加速推进国产芯片的爬坡和国产化替代

1.2020上半年深圳IC产值平稳增长 五大抓手构建创新生态链

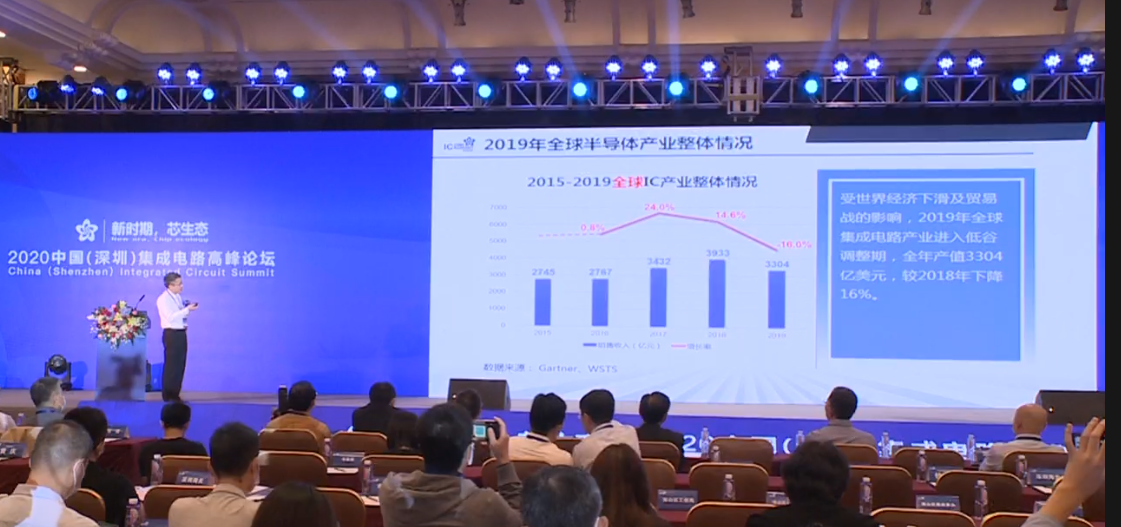

10月30日,2020 中国(深圳)集成电路峰会召开,深圳市科技创新委员会主任梁永生在会上做了题为《深圳集成电路产业发展报告》的演讲。

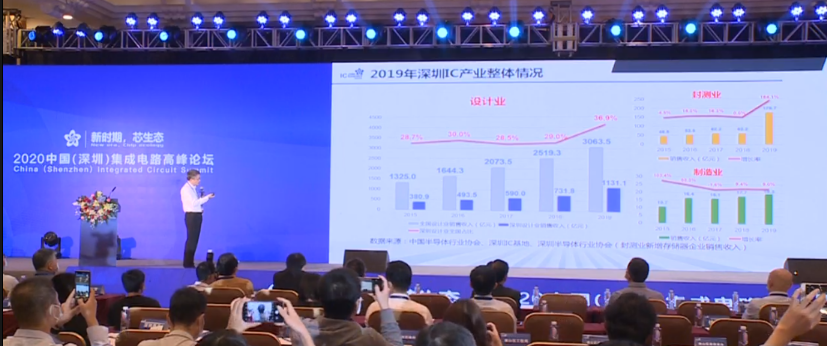

报告指出,2019年,深圳IC业销售收入为1327亿元,首次突破千亿元大关,同比增长63.5%,整体的增长速度超过全国平均水平。总体来看,深圳设计业一枝独秀。

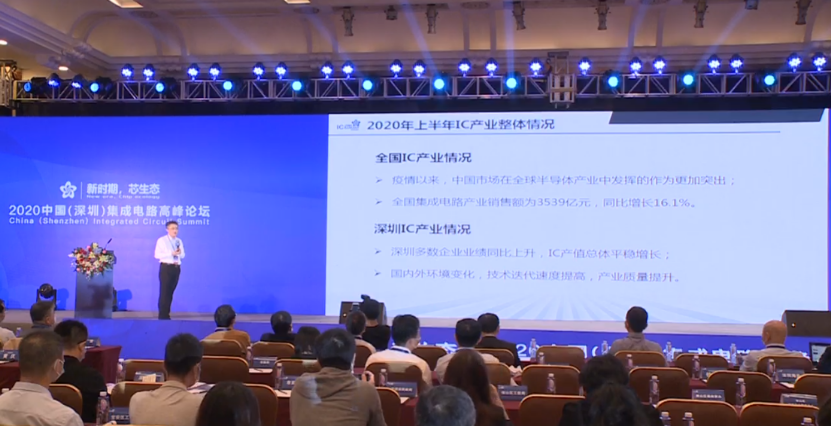

此外,自疫情爆发以来,中国市场在全球半导体产业中发挥的作用更加突出。全国集成电路产业销售额为3539亿元,同比增长16.1%。而深圳多数企业业绩同比上升,IC产值总体平稳增长。在国内外环境变化下,技术迭代速度提高,产业质量提升。

梁永生具体介绍了深圳IC设计业的显著特点:一是产业规模快速增长,龙头IC设计业优势明显,资源向大企业集中;二是IC设计企业重视知识产权,专利数量持续增长;三是IC设计水平持续提升,最小特征线宽达到7纳米;四是创新产品不断呈现,涌现出众多市场表现抢眼、技术有突破的高端产品;五是整机和互联网等应用企业向产业的底层延伸,涉足IC研发领域;六是深圳市场活跃,5G、人工智能、智能驾驶、IoT等新兴领域方兴未艾。

然而深圳IC产业在高速发展的同时也面临着挑战,梁永生从专业人才、产业链条、基础研究、高端芯片等四方面进行了详细阐述。

在专业人才方面,深圳存在高校研究机构少、外企总部少、生活成本较高等因素,IC专业人才相对缺乏,随着IC企业不断涉足高端产品研发,需要更多高层次领军人才。

在产业链条方面,深圳IC产业链存在设计强、制造封装弱的短板,上下游协作成本高,高端制造、封测、设备及材料等环节的缺失限制了设计业发展。

在基础研究方面,随着摩尔定律将逐渐失效,全球产业在寻找新的发展路径,以在基础研究领域实现突破。深圳IC产业也开始进入创新引领的发展阶段,基础研究和应用基础研究需进一步加强。

此外,在高端芯片层面,虽然深圳集成电路设计业产值连续八年位居国内首位,但仍有多数中高端芯片受制于人。

对此梁永生提出,要从人才支撑、基础研究、技术突破、成果产业化、科技金融五大方面,建设创新生态链。

展望未来,梁永生从产业链、产学研、国际化三个角度进行了阐释。其中,产学研方面要在利益链上达到统一,人才才会真正得可持续。并且,IC领域尤其要国际化,要在遵守国际规则的前提下,做好国际化。(校对/若冰)

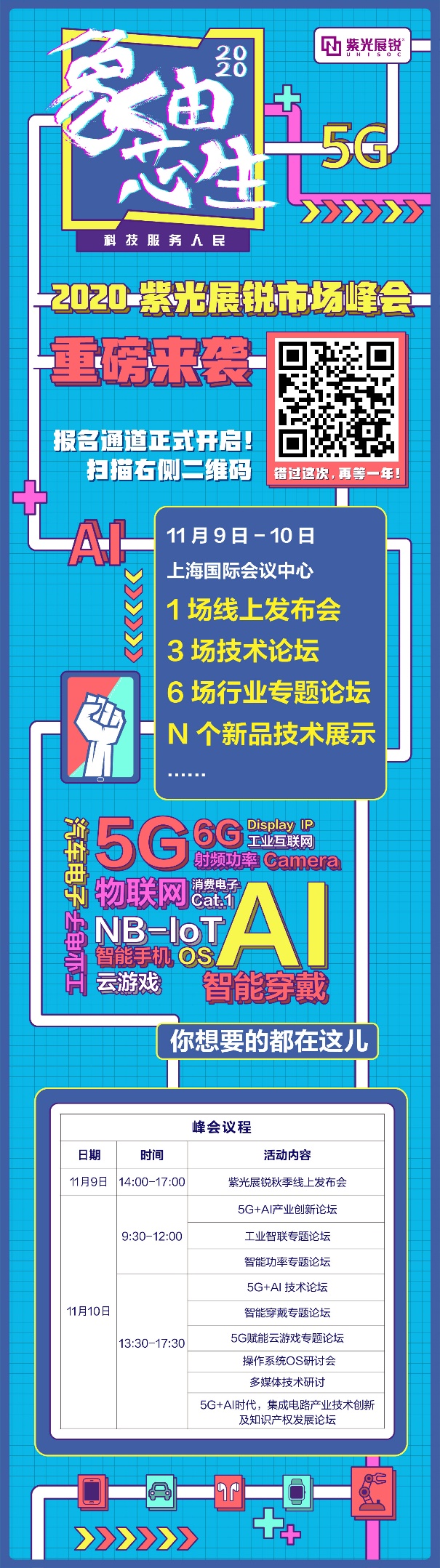

2.大会详细议程抢先公布,2020紫光展锐市场峰会进入倒计时阶段

技术革命波澜壮阔,科技的迭代赋予每个人拥抱数字世界的权利,每个人都应在智能的未来拥有自己的一席之地。从2G到5G,从口耳相传到万物互联,从触不可及到心有灵犀,紫光展锐的每一次创造,每一次奋斗,每一次突破,都让数字世界生生不息,让科技回归本质,服务于最广大的人民,造就人民的数字世界!

11月9日、10日,以“象由芯生·科技服务人民”为主题的2020紫光展锐市场峰会即将重磅开启,届时广大生态合作伙伴共聚一堂,共话数字世界新未来。

本届峰会将首次采用“线上+线下”相融合的方式举办,实行“1+N”的办会模式,即1场线上发布会、3场技术论坛、6场行业专题论坛和N个新品技术展示。11月9日率先开启的线上发布会上,紫光展锐将携手合作伙伴及嘉宾畅谈数字世界未来,11月10日的线下活动中,嘉宾们还将齐聚上海国际会议中心,全方位解读5G产业创新发展,并就5G时代下的智能技术发展和应用,工业智联等热点话题进行深入交流。

更多与峰会相关的内容,下面这份大会详细议程,一定不要错过!

让科技回归本质,让每个人都能拥抱智能的未来。目前,2020紫光展锐市场峰会报名通道已正式开启紫光展锐诚邀您,共同见证和展望数字世界新未来!扫描图中二维码,马上报名吧!

3.魏少军:巩固深圳设计业龙头地位是一项伟大而艰巨的任务

10月30日,2020中国(深圳)集成电路峰会在深圳市南山区举办,本次峰会以“新时期,芯生态”为主题,中国半导体行业协会副理事长、清华大学教授、核高基国家科技重大专项技术总师魏少军发表了以《巩固设计业龙头地位》为题的主题报告。

魏少军教授表示,科学技术进步是导致百年未有之大变局的基本力量和根本力量。从过去50年全球GDP的增长情况来看,前三十年发展较为缓慢,而后二十年发展较为迅猛,电子信息产业是根本的驱动力,而半导体产业则强力支撑了信息产业的发展。

魏少军教授指出,芯片是支撑数字经济发展的基础,在可预见的未来,尚不会出现能够替代集成电路的其他技术。即使出现了,需要数十年的时间和花费数万亿美元才能代替集成电路业。

可以说,半导体和经济发展形成一种强相关性,这种强相关性越来越强。

在2015年,我国政府提出人类正在经历信息革命,正在进入信息社会,这是对人类社会发展的一个全新判断。

魏少军教授表示,在农业革命时期,畜牧业解决了生存问题。到了工业革命时期,能源、动力和自动化等解决了工业大发展的问题,科技发展已越来越重要。而现在我国提出了信息革命,如果是新的历史阶段,那就意味着中华民族有了一个在工业革命落后世界之后追赶世界的全新的历史阶段。中华民族实现伟大复兴中国梦的根本力量就在于信息技术,信息革命为中国带来了千载难逢的机遇。

而芯片在新一代信息技术中扮演着决定性的赋能作用,安全的信息基础设施、第五代移动通信、VR/AR、超高清显示、自动驾驶、人工智能等都有赖芯片技术的持续创新。

从集成电路的发展来看,魏少军教授认为,我们现在遇到了最为艰难的外部环境,同时也拥有前所未有的发展机遇。

在外部环境方面,首先是天灾,疫情带来的影响深刻且持久;其次是人祸,即中美关系的冲突。

值得注意的是,由于中美冲突的关系使得国内企业有了很好的试错机会,这样的试错机会提供了迭代的可能,使国内半导体业可通过迭代不断发展。

在发展机遇方面,魏少军教授提到,国内半导体存在“需求旺盛、供给不足”的巨大矛盾,但也预示着国内半导体企业有很大的发展空间。目前国内中低端芯片的竞争能力在持续提升,但高端芯片产品对外依存度仍高,在很多产品领域还不能完全自主。

魏少军教授认为,芯片已不再是电路小型化的技术,而是技术创新的高地,已经成为电子信息技术的基础和核心。新技术因芯片而生,老技术因芯片而亡,而摩尔定律将长期有效。持续保持高强度、大规模的研发投入是美国半导体产业能够执全球半导体产业牛耳的核心,值得中国的政策制定者认真思考和学习。

深圳是中国集成电路的后起之秀。据悉,2010年到2019年深圳集成电路设计的销售额从92亿元增长到1099亿元,增长了10.9倍,年均复合增长率30.75%,高于全国平均复合增长率10%。深圳当之无愧成为我国集成电路设计行业规模最大的城市。

魏少军教授最后指出,深圳是我国集成电路设计业发展最快、规模最大的地区,在过去20年间逐渐成长为极具活力的产业聚集地。依托深圳这片热土,借助粤港澳大湾区大发展的各项政策,持续加大企业的创新资源投入,营造更为友好的创新和营商环境,巩固深圳的设计业龙头地位,是深圳政府和半导体产业一项伟大而艰巨的任务。(校对/GY)

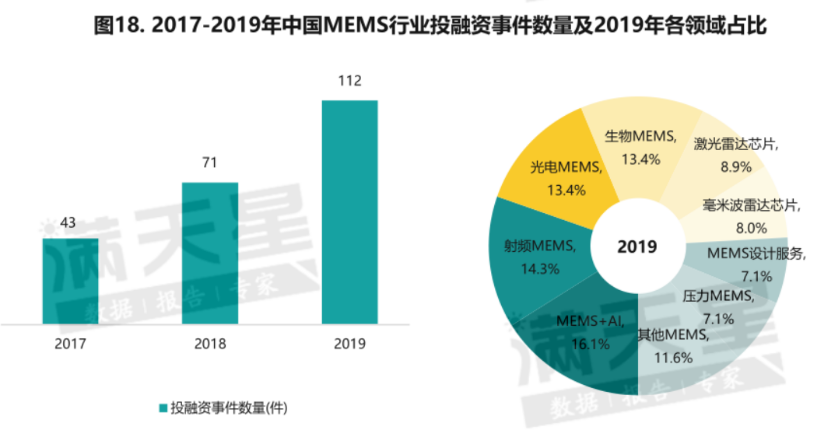

4.中国MEMS制造白皮书出炉,预计2020年中国市场规模超700亿元

近日,赛迪顾问发布的《中国MEMS制造白皮书》中指出,2019年中国MEMS市场依然保持增长,整体市场规模达到597.8亿元,同比增长18.3%,市场增速高于传感器市场增速。白皮书预计,2020年中国MEMS市场规模将达到705.4亿元。

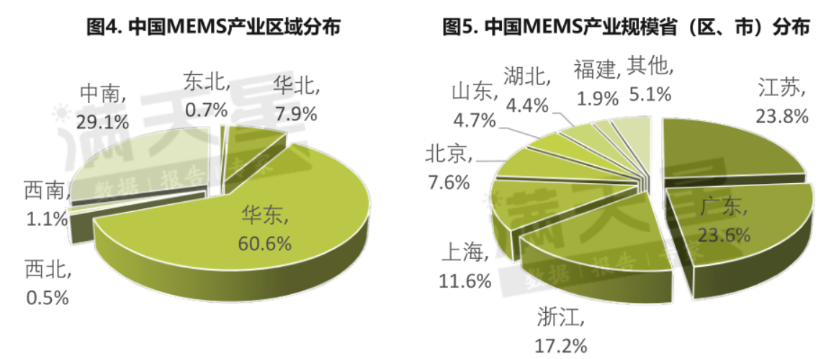

白皮书指出,中国作为全球最大的电子产品生产基地,消耗了全球近二分之一的MEMS器件,中国MEMS产业迅速向全国地区渗透,已在长三角和京津冀地区建立完整的产学研布局,MEMS产业规模和资源主要集中在东部沿海地区。

从总体分布来看,MEMS产业规模主要集中在东部沿海地区,尤其是长三角地区MEMS产业规模占主要份额。从各省(直辖市、自治区)分布来看,江苏、广东和浙江的MEMS产业规模排名前三,远远超出其他省份,而中部省份湖北总体表现也较为优秀,排在第7位。

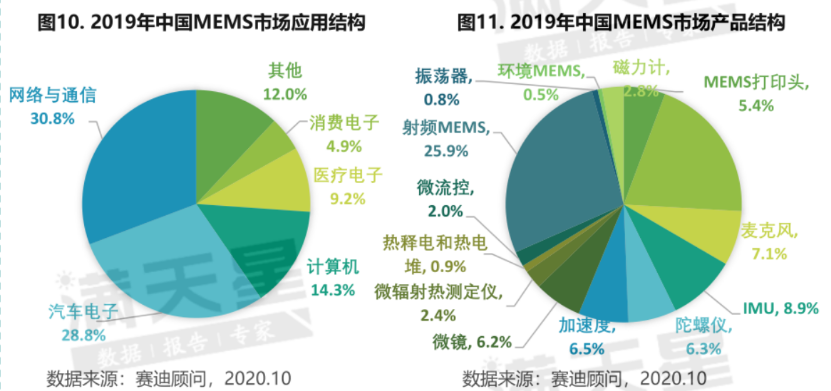

目前网络通信仍是MEMS最大的市场,市场主要是以国外厂商为主,美国厂商占比过半。

白皮书提出,5G加速正驱动万物连接时代加速走来,物联网成为所有行业期待的下一个“风口”;目前,全球物联网市场规模呈现快速增长的趋势,而中国的市场增速明显高于全球,不仅在2017年市场规模首次突破万亿元,而且增速高达24.8%,已经成为全球最活跃的物联网应用市场。

2019年中国MEMS市场主要以国外厂商为主,发达国家在MEMS技术中主要在芯片和微机电制造领域较成熟,特别是在使用寿命和精度上优势明显,其中前十名分别是博通、博世、意法半导体、德州仪器、QORVO. 惠普、楼氏、恩智浦、歌尔和TDK,其中美国公司占比超过50%。

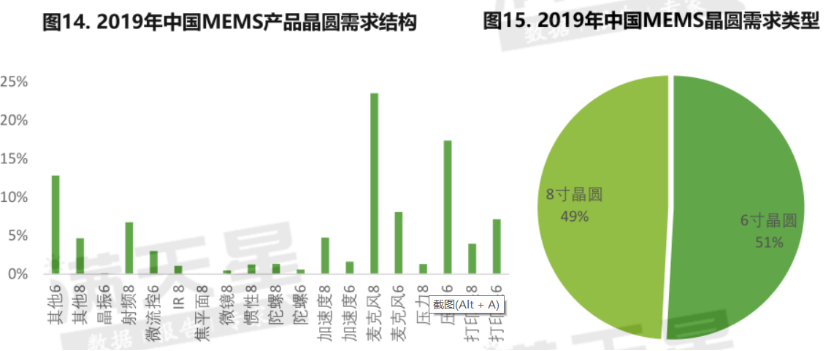

中国MEMS制造情况方面,白皮书指出,2019年中国MEMS对应晶圆需求共计70.78万片,其中6寸晶圆需求为36万片,占比达到51%,8寸晶圆需求增长较快达到34.78万片,占比49%接近6寸晶圆。从MEMS产品对应需求来看,MEMS麦克风所需8寸晶圆需求最高,其次是MEMS压力传感器所需6寸晶圆需求。

2019年中国MEMS产线主要集中在华东地区,占比65%,代工和封测大厂也主要以华东地区为主,从产线类型的分布来看,6寸线占比最高达到45%,8寸线和6/8兼容产线占比接近。

从近三年的投融资案例数量来看,基本上呈现出逐年上升的态势。从细分领域来看,MEMS+AI、射频MEMS、光电MEMS、生物MEMS等4大领域投融资案例数量最多。从近三年的投融资案例金额来看,基本上呈现出逐年上涨的态势,尤其是2019年投融资金额大幅上涨,是2018年全年的二倍左右。从细分领域来看,MEMS+AI、射频MEMS、光电MEMS、生物MEMS、MEMS设计服务等5大领域投融资金额最多。

(校对/若冰)

5.积极争取国家大基金支持,河北五大工程促进集成电路和软件产业高质量发展

近日,河北印发《关于落实国务院〈新时期促进集成电路产业和软件产业高质量发展的若干政策〉的工作方案》,提出通过政策引导,吸引京津及国内优势企业落地河北,鼓励资金、人才等资源投向集成电路和软件产业,力争到2025年使河北软件和信息服务业规模达到1200亿元,集成电路产业成为新的增长点。

为此,河北将实施集成电路基础材料优势提升工程、专用集成电路设计与制造发展工程、集成电路封装测试及配套产业招商引资工程、工业软件应用软件培育发展工程、软件和信息技术服务业集聚发展工程五大工程。

集成电路基础材料优势提升工程:依托中电科13所、同光晶体、普兴电子等优势企业,扩大氮化镓(GaN)、砷化镓(GaAs)、碳化硅(SiC)晶圆加工能力,提升4英寸/6英寸/8英寸碳化硅、6-8英寸硅外延材料品质,加快6英寸以上大尺寸碳化硅单晶、氮化镓外延片及12英寸硅外延量产化进程。依托中船重工718所,加快发展三氟化氮、六氟化钨等显示、集成电路用特种电子气体材料,建设国内领先的新型功能电子材料产业化基地。

专用集成电路设计与制造发展工程:依托中电科13所、中电科54所及美泰电子科技有限公司、博威集成电路有限公司等优势企业,提升第三代北斗导航高精度芯片、太赫兹芯片、射频识别(RFID)芯片、微机电系统(MEMS)芯片等设计水平,推进芯片设计与制造一体化发展;实施5G通信基站用射频前端套片及模块重点项目,建设特色集成电路生产线,推动射频前端芯片、滤波器芯片等实现产业化。依托我省智能电网装备制造和第三代半导体材料产业基础,加大招商引资力度,开展功率半导体器件与功率集成芯片产品研发,突破关键核心技术,推动功率模块、功率集成电路等产业化。建设太赫兹芯片研发和生产测试平台,争取到2022年形成太赫兹芯片规模化生产能力。

集成电路封装测试及配套产业招商引资工程:面向京津地区集成电路企业高端封装测试需求,支持有条件的开发区加强与北京产业对接,引进一批国内外知名集成电路封装测试企业,支持高端多层陶瓷封装外壳及陶瓷基板生产线扩能升级,稳步扩大市场占有率。加快封装测试工艺技术升级和产能提升,推动集成电路封装设备及材料产业化,形成与制造、设计环节发展相适应的配套能力。

该政策提出,河北还将从财税政策、投融资政策、研究开发政策、进出口政策、人才政策、知识产权政策、市场应用政策等方面予以扶持。

河北将贯彻执行国家关于集成电路企业和软件企业所得税政策、集成电路重大技术装备和产品关键零部件及原材料进口免税政策。继续实施集成电路企业和软件企业增值税优惠政策。落实进口设备分期纳税政策,对符合政策规定的集成电路重大项目进口新设备,准予分期缴纳进口环节增值税。

河北战略性新兴产业发展、工业转型升级、科技创新等专项资金,要优先支持集成电路技术研发及产业化、重大技术改造项目和软件研发应用。积极争取国家重大专项资金支持。

河北还将积极争取国家集成电路产业投资基金、国家制造业转型升级基金、京津冀产业协同发展基金等国家基金支持。发挥河北省产业投资引导基金、省战略性新兴产业创业投资引导基金、省工业技改引导股权投资基金等省级政府投资基金作用,支持集成电路和软件产业发展。鼓励有条件的市设立支持集成电路和软件产业发展的相关基金。

聚焦高端芯片、集成电路关键材料、集成电路设计、基础软件、工业软件、应用软件的关键核心技术研发,组织实施一批重大科技攻关项目,省级科技专项资金给予单个项目最高不超过1000万元的资金支持。

支持集成电路和软件重点实验室、工程研究中心等创新平台建设,对晋级国家级的创新平台给予300万元-500万元一次性奖励。

加强集成电路产业和软件产业标准制定的引导,对主持国际标准制修订的省内企业给予每项30万元的资助,鼓励软件企业执行软件质量、信息安全、开放管理等国家标准。(校对/若冰)

6.创维总工程师吴伟:加速推进国产芯片的爬坡和国产化替代

10月30日,2020 中国(深圳)集成电路峰会召开,创维集团有限公司总工程师、创维集团智能系统技术研究院院长吴伟进行了以《集成电路在智能终端的应用与发展》为题的报告。

对于目前超高清智能终端发展现状,报告指出,以智能电视终端为例,目前智能电视已占比100%,而超高清智能电视(UHD)已占到市场的70%。从2018年到2022年,终端平均尺寸从2019年的51英寸发展到今年预计是53英寸,而到明年估计将达60英寸以上。

此外,由于利润因素驱动上游屏体供应商积极推广UHD屏体(全球),全球超高清大尺寸面板产能稳步提升。2020年面板产能将达3.9亿片/年(3250万片/月),平均尺寸为48英寸、55英寸及以上全部为超高清面板。

随着终端的迅速发展,终端的尺寸也越来越大,为产业带来新的发展机遇。对于产业为何得以快速发展,吴伟从五大方面列举了原因:

一是上游屏体供应商产品策略驱动。屏体平均尺寸越来越大,然而这两年屏体的产能不变,造成今年尤其是今年下半年屏体大幅涨价,整机的价格也随之上涨。

二是各电视广播运营商试播4K频道。目前,各大电视运营商也在积极推进高清上线。2014年,德国甲级联赛开始用4K转播;到2018年12月,日本NHK电视台已开始播8K电视。同时深圳也提出了5G+8K的产业策略,这为终端的发展创造了一个新的契机。

三是内容运营商积极推动4K内容及节目制作。例如2016年腾讯视频等开始进入超高清节目。超高清的迅速发展带动了终端的发展,而终端的发展也刺激了芯片的需求。

四是新标准的推出。超高清的发展推动着H.266、DDMI2.1等新标准的推出,这也为芯片带来了新一轮的需求。

五是智能电视越来越普及,导致用户行为模式的变化。目前,电视机开始越来越智能,除看电视之外,也可以用语音、触控去控制电视等等。从终端来说,智能化发展也越来越快。

那么,新一代超高清智能终端对于芯片有哪些新的需求?吴伟表示,这要求更快的64bit CPU处理器应用在新一代的超清智能电视;需要具有更强大的图形及运算能力的GPU ;同时超薄超轻的外观设计要求新一代超高清智能终端芯片采用28nm以上的工艺,甚至12nm工艺也开始导入;支持速率更快、延时更小的eMMC 5.1标准及UFS 2.1标准的闪存和DDR4内存;支持更高的超高清入口,对如HDM12.1、USB3.1等新标准的支持成标配;此外芯片也要支持流畅的4K高清UI,以满足交互性、多维性的酷炫UI需求;支持更全面的智能交互方案;全球平台化,内置ATSC\DTMB\DVB\ISDB全球制式解调器等。

对于目前超高清智能终端的芯片现状,吴伟以创维数据为例。他说,这一数据虽然是创维数据,但也代表了整个行业的现状。

从主芯片来看,在4K、8K方面,创维采用的国产芯片占据40%,主要包括大陆的海思、Amlogic以及我国台湾MTK、NOVATEK、REALTEK等。而在MEMC方面,国产的差不多占10%。

在存储方面所需的DDR和eMMC,创维的供应商有东芝、镁光以及三星等,但从今年开始大力引进一些国产的企业,比如长江存储、紫光以及长鑫,已经在进行一些小批量的试用。

在Wi-Fi芯片方面,目前为创维终端供应的国产厂商包括高拓、乐鑫,而在一些低端产品方面,则全部使用国产芯片。吴伟指出,创维正将国产芯片以一种循序渐进的方式推进至中高端产品中。

在功放芯片方面,创维除了TI等国外供应商之外,晶豪、华润矽科微等国内厂商的芯片也在开始起量。

最后,吴伟强调,就目前非手机行业的电视机、机顶盒这些量比较大的产业来讲,创维实现了进口芯片和国产芯片共存,此外创维也在加速推进国产芯片的爬坡和国产化替代。(校对/若冰)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

产业+资本顶配齐聚!集微投资峰会完整议程出炉

热门评论