1.进入中芯国际、长江存储等大厂,中科飞测为中国光学检测设备代言

2.传合肥长鑫年底量产DDR4内存:19nm工艺、8Gb核心

3.矽格将在苏州设立1亿美元新工厂,并成立半导体测试基地

4.半导体产业恐面临危机!韩国将就日本限贸向世贸组织申诉

5.巩固半导体材料市场?SK集团宣布收购杜邦碳化硅晶圆业务

6.大厂扩产入尾声 研调:2019年存储器资本支出大幅衰退

1.进入中芯国际、长江存储等大厂,中科飞测为中国光学检测设备代言

集微网消息(文/小北)集成电路因其高精密、高附加值的特性,要求在芯片制造过程中的检测都是无损检测,光学检测优势在该领域尤为凸显。国际上主要的光学检测设备供应商是KLA,占据了50%以上的市场份额,剩下的市场份额由美国、日本、以色列、欧洲国家的厂商瓜分,而国内在此领域过去几乎是零的状态,尤其是高端领域,最近几年以中科飞测为代表的一些厂商陆续发展起来。

中科飞测是一家带着中科院研发基因,承担国家科技重大专项项目、国家重点研发计划项目的牵头单位。

走高端、广布局,以解决卡脖子问题为使命

中科飞测研发经理马砚忠表示,中科飞测成立之初的一个使命就是解决光学检测设备“卡脖子”问题,一直立足于高尖端光学检测设备的研发工作,业务布局包括集成电路及先进封装领域、工业3C及泛半导体领域。在集成电路领域,中科飞测已经全面覆盖了先进封装光学检测市场需求,几款半导体前道产品实现了国产设备零的突破,并从2016年开始陆续进入中芯国际、长江存储等国内大厂;在工业3C和泛半导体领域,工业3D检测设备进入了蓝思、比亚迪、华为等厂商,柔性OLED检测设备也进入了面板厂。

中科飞测研发经理马砚忠

尽管如此,马砚忠仍表示,国内设备厂商近几年开始发展起来,但力量还非常弱小,需要持续的发展。

复杂国际形势下更需产业协同发展

谈及“持续发展”自然离不开“生态”。设备是半导体领域的薄弱环节,而其薄弱与零部件供应、研发能力息息相关。

据介绍,前几年可以满足中科飞测高端检测设备的零部件几乎100%需要进口,而目前可实现90%的零部件国产化替代。中科飞测的“供应商策略”包括实现零部件供应的多元化供应及培养国内的零部件供应商两方面。

有观点认为,复杂的国际环境有利于国内设备、材料等厂商打入供应链。

而在马砚忠看来,中美贸易战对国产设备商而言,更多的是挑战,最大的挑战就是零部件供应。国内供应商发展还是一个长远的工作,是否可以实现完全国产化代替,涉及到整个产业链的发展问题,需要全体半导体从业同仁共同努力。

“精密的器件需要精密的设备,而精密的设备又需要精密的器件”在这个循环下,只有产业协同发展才是真正的解决之道。

“倒逼”配套厂商做研发的同时,中科飞测也联手IC制造厂开展紧密合作,包括联合开发与有条件DEMO两种形式。

国内光学检测领域龙头,优势明显但任重道远

中科飞测在北京和深圳设有研发中心,北京研发中心重点研发半导体类的光学检测设备,深圳研发中心重点研发工业3C类光学检测设备及泛半导体行业的LED等光学检测设备,其生产基地位于深圳总部并具有满足年产100台以上光学检测设备的净化间及配套生产人员。

马砚忠表示,在光学检测领域,中科飞测拥有先发优势、人才优势、客户优势。中科飞测是最早一批做半导体光学检测设备的企业,从2010年左右开始开展研发工作,到今年有将近10年经验;聚集了一大批非常有经验的光学和算法方面的海归专家,以及逐步培养的机电、软件等方面的开发工程师,可满足设备研发和制造的人才需求;中科飞测与中芯国际、长江存储、长电科技、华天科技、通富微电等,都有深入的合作关系,可解决客户多种需求。

马砚忠指出,要打开更大市场,中科飞测从做深做精及做大做强两方面发力。半导体行业越精密的设备研发难度越高同时附加值也越高,这也是真正“卡脖子”的部分,需要立足于攻克这些难关;光学检测设备单一类型的采购量都不是很大,但是种类非常繁多,纵观国际半导体厂商发展,要想生存下去,涉足面一定要足够宽。

中科飞测的发展目标是“全球先进制造产业自动化与智能化质量控制设备与服务第一选择”,目前看距离这一目标还有多远呢?

马砚忠表示,在先进封装领域,中科飞测几乎已经完成了这一目标,基本上先进封装厂商在购买光学检测设备的时候,都会将中科飞测作为一个选择项,尤其是我们的CYPRESS系列基本是第一选择项,当然有些领域,我们还有待提高;在制造领域,我们离这一目标还有很远的路要走,我们现在只是实现了零的突破。

此外,马砚忠认为,追赶国际大厂,国内半导体检测设备厂商面临两大挑战,即技术壁垒与资金壁垒。很多国际半导体光学检测厂商是20世纪80~90年代就开始研发工作,经过几十年的积累才达到现在的“nm级”精度,而国内厂商一起步就要求“nm级”的精度,这需要付出巨大的努力;越是高端的光学检测设备,研发投入越大,回报周期长,与国际半导体厂商动辄几十亿美金的研发投入,我们的投入是微乎其微的。

对于国内设备厂商的发展,马砚忠认为有三个“需要”,即需要集中有限的资金,重点先突破“卡脖子”项目;需要国家的重视和带动效应,使得社会资金进入到这个行业来;需要国内半导体制造厂商的大力支持,共同发展。(校对/春夏)

2.传合肥长鑫年底量产DDR4内存:19nm工艺、8Gb核心

前不久紫光宣布在重庆投资数百亿建设DRAM内存研发中心及晶圆厂,最快2021年量产,这对国产芯片,尤其是内存来说是一个大事件。

不过在紫光之前,我们可能看到的第一个国产内存应该是合肥长鑫公司的,他们比紫光做内存更早,该公司2016年成立于安徽合肥,一期工程投资就高达72亿美元(约合494亿人民币),将建设一座月产能12.5万晶圆的内存厂,目前工厂建设已经进入了尾声,正在进行设备安装、调试阶段。

最新消息显示,合肥长鑫的进展还跟顺利,已经提前进行机台安装,有望在Q4季度顺利量产国内第一批内存。

根据合肥长鑫之前公开的资料,去年该公司与兆易创新达成了合作协议,共同开发19nm工艺的DRAM内存,去年底已经推出了8Gb DDR4内存样品,今年Q3季度推出8Gb LPDDR4内存样品,年底正式量产,月产能将达到2万片晶圆,后续不断提升到12.5万片晶圆/月的目标产能。

此前在GSA+Memory存储峰会上,长鑫存储的董事长兼CEO朱一明发表了《中国存储技术发展与解决方案》主题演讲,提到了长鑫的DRAM内存技术来源,主要就是已破产的奇梦达公司,获得了一千多万份有关DRAM的技术文件及2.8TB数据,在此基础上改进、研发自主产权的内存芯片,耗资超过25亿美元。

如果年底顺利量产19nm工艺、8Gb核心的内存,虽然与美光、三星等公司的第三代10nm工艺还有一两代的代差,但是这个技术水平还是可以的,因为市面上很多内存条也就是这个规格,用于制备单条8GB、16GB的内存条是OK的,可以说国产内存的起点是非常高的,但后续的良率、产能提升才是关键,在这个市场上赚到钱活下去并不容易。快科技

3.矽格将在苏州设立1亿美元新工厂,并成立半导体测试基地

集微网消息(文/春夏)9月10日,苏州高新区与矽格股份有限公司(以下简称“矽格”)举行项目签约仪式。

(图片来源:苏州高新区发布)

据介绍,矽格将在苏州高新区注册新公司,设立总投资约1亿美元的新工厂,并成立半导体测试基地用于开展相关业务。

目前矽格已确定厂房并完成苏州主体——矽兴(苏州)集成电路科技有限公司的登记注册。此外,矽格公司还计划9月下旬完成设备进口。

此前,据《工商时报》8月报道,封测大厂矽品将带领矽格,到大陆苏州投资设立营运据点,以争取华为海思庞大的5G芯片测试订单。

矽格早些年就在无锡设立了工厂,但因营运未明显好转且呈现亏损,2015年决定关闭无锡厂,之后几年的投资都集中在台湾厂区。

据悉,矽格成立于1996年总部,是一家提供半导体封装业务和测试服务的独立供应厂商。目前矽格公司在台湾共开设6座工厂员工总数达3000多人。(校对/小北)

4.半导体产业恐面临危机!韩国将就日本限贸向世贸组织申诉

集微网消息(文/小山),据中国新闻网报道,当地时间11日,韩国产业通商资源部通商交涉本部长俞明希在新闻发布会上表示,韩国政府决定将就日本限制对韩出口一事向世界贸易组织(WTO)提起申诉。

今年7月初,日本政府宣布对出口韩国的用于制造智能手机芯片和显示器的3种关键半导体原材料加强审查与管控,遭到韩国方面多次抗议。

俞明希表示,在韩国大法院对二战韩国籍劳工索赔案做出裁决后,日本出于政治动机采取了(限贸)措施,这是一种直接瞄准韩国的歧视性措施。但日方此前坚称采取管制措施的原因是韩国在出口管理方面存在问题,并非经济报复。

俞明希还称,(向WTO申诉)此举旨在保护韩国利益,避免经贸为政治所用事件再度发生。

他强调由于日本加强管制,供应材料的不确定性使韩国企业面临严重损害。故而韩国将正式通过向WTO申诉与日本协商此问题,争取日本撤销出口管制。若不顺利,韩国将要求WTO小组进行裁决。

首尔大学教授Ahn Duk-geun表示,韩国向WTO申诉虽不能令日本撤销出口管制,但可给日本施加压力,使其在审核出口申请时谨慎为之。(校对/holly)

5.巩固半导体材料市场?SK集团宣布收购杜邦碳化硅晶圆业务

集微网消息(文/小山),据BusinessKorea报道,韩国半导体晶圆制造商SK Siltron于9月10日宣布,该公司董事会已批准以4.5亿美元收购美国杜邦的碳化硅晶圆业务的计划。

同时SK Siltron计划,在得到国内外相关部门批准后,能在今年晚些时候完成此项收购。

报道指出,由于全球汽车制造商正在扩大电动汽车生产规模,导致对碳化硅晶圆的需求急剧上升。然而由于只有少数制造商能够批量生产该种材料,所以当下全球范围内的碳化硅晶圆供不应求。

目前,该市场主要由美国和日本制造商主导。对此有专家表示, SK Siltron从杜邦手中收购SiC晶圆业务,将有助于该公司扩大市场份额。

2017年,SK集团宣布正式收购生产半导体用基板的Siltron(LG Siltron),借此扩大在半导体材料领域的影响力,而今此项行动更是表明了SK集团在该领域不小的野心。

此外,据市场调研公司IHS和Yole预测,基于SiC晶圆的电力和电信功率半导体全球市场价值预计将从2019年的13亿美元增长到2025年的52亿美元。(校对/holly)

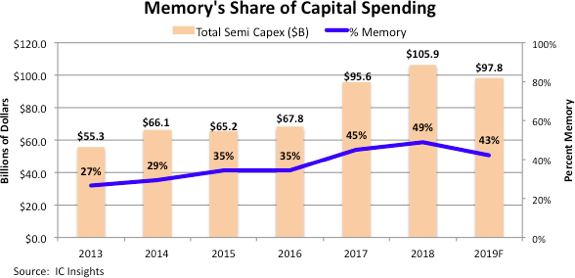

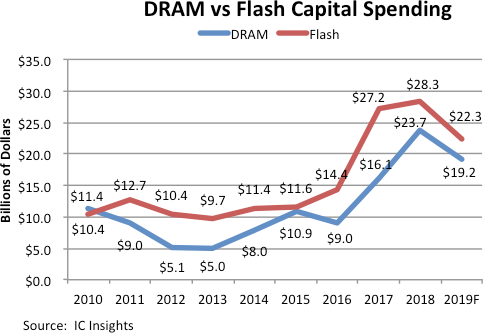

6.大厂扩产入尾声 研调:2019年存储器资本支出大幅衰退

芯科技消息(文/罗伊)研调机构IC Insights指出,随大多数厂商升级、扩展计划已结束或进入最终阶段,预计今年DRAM和NAND Flash资本支出共416亿元,较去年大幅减少104亿元。

过去2年,存储器IC是驱动半导体产业资本支出强劲增长主因,不过,IC Insights认为,供应商为防止今年下半年和2020年存储器IC价格进一步下跌,将使今年DRAM和NAND Flash资本支出分别下降19%和21%,进而使存储器资本支出在半导体产业资本支出比重下滑,自去年的49%减少至43%。

同时,今年整体产业资本支出将自去年历史新高水位1059亿美元(单位下同),衰退8%至978亿元。

图片来源:IC Insights

IC Insights公布数据显示,存储设备资本支出占产业支出比重在7年内大幅增加,从2013年的27%(147亿元)增长至2018年的49%(520亿元),若今年以43%(416亿元)计算,等同于2013-2019年复合年成长率18.9%。

依产品应用别而言,2017、2018年花费最多资本支出的IC产品是NAND Flash和非挥发性存储器。然而,随三星、SK海力士、美光等增加DRAM和NAND Flash容量,英特尔、东芝存储器、西部数据及SanDisk、武汉新芯、长江存储等厂也在过去18个月内显著提升3D NAND Flash容量,DRAM和NAND Flash市场已进入产能过剩和价格疲软时期。

图片来源:IC Insights

至于存储器未来价格走势,IC Insights认为,跌幅有很大程度上取决于供应商今、明2年缩减多少设备资本支出,以及每单位的低价格能否引发额外的位元需求量。

目前中美、日韩贸易战均未缓解,三星、SK海力士等大厂在晶圆产能扩充上没有太大动作,资本支出也未明显增加,显示厂商对今年底前产业市况仍谨慎看待。

不过,市场预期,最快2020年下半年开始,存储器市况景气有望回温,如美光日前宣布加码660亿元新台币,增资台湾美光半导体事业,不排除是对于未来整体景气持正向态度。(校对/holly )