集微网消息 2018年以来,随着LED芯片新增产能的释放,行业整体产能出现过剩,导致LED芯片价格持续下降。而芯片企业也将成本压力向上游LED衬底行业转移,导致图形化蓝宝石衬底(以下简称PSS)价格出现大幅度下降。

据笔者观察,以PSS业务为主的广东中图半导体科技股份有限公司(以下简称:中图科技),其科创板上市申请已获得受理。不过,在PSS产品价格大幅下滑的背景下,中图科技的毛利率持续下降,其经营业绩也出现明显的波动下滑趋势。同时,近年来其研发投入不足,导致自身科创属性不够,公司不得不通过购买获取发明专利授权,从而达到科创板上市的最低标准。

PSS售价四年近乎腰斩

资料显示,中图科技是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料制造商,其主要产品包括2至6英寸图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS),广泛应用于氮化镓基LED芯片制造。

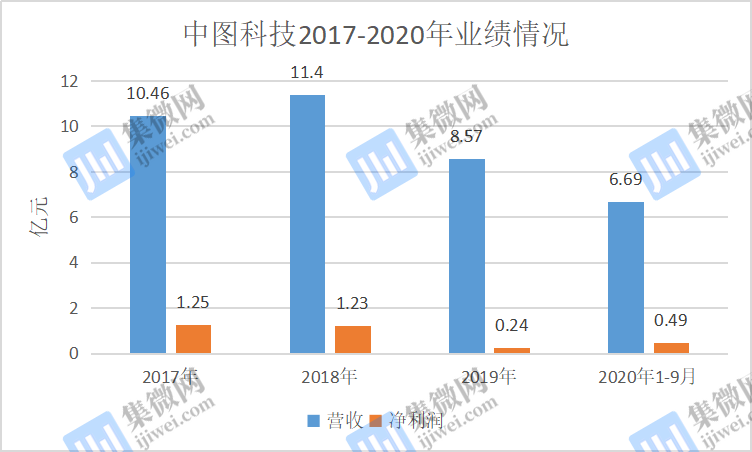

2017年至2020年1-9月,中图科技营业收入分别为10.46亿元、11.4亿元、8.57亿元和6.69亿元,净利润分别为1.25亿元、1.23亿元、0.24亿元和0.49亿元,其营收及净利润均呈现出波动下滑趋势。

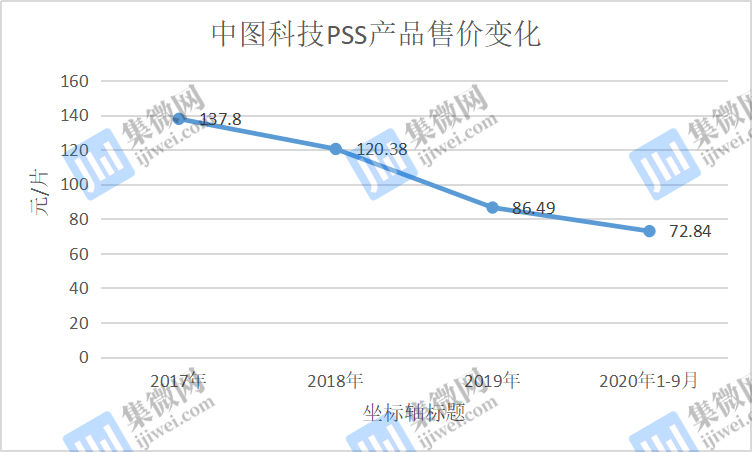

据笔者观察,中图科技的经营业绩之所以存在如此大幅度的业绩波动,与其较为单一的产品结构有着直接关系。报告期内,中图科技PSS业务实现营业收入为10.43亿元、10.44亿元、8.25亿元、6.16亿元,占总营收的比例分别为99.71%、91.58%、96.27%、92.08%,该产品销售金额占比均超过90%,这也就意味着PSS这一产品的销售情况极大程度上直接决定了的盈利水平。

值得注意的是,近四年来PSS产品销售价格呈现连年下滑趋势。从2017年的137.8元/片,下降至2018年的120.38元/片,同比下降12.64%;到2019年,该产品价格继续下降至86.49元/片,下降幅度达到28.15%;到2020年1-9月再进一步下降至72.84元/片,同比下降15.78%。相较于2017年,其2020年1-9月PSS产品价格同比下降47.14%,近乎腰斩。

关于产品价格持续下滑,中图科技的解释是,PSS产品作为LED芯片的关键材料,目前LED芯片领域集中度较高,行业已经形成寡头局面,上述客户控制成本的需求上升,导致PSS行业出现激烈的市场竞争,而公司产品价格也出现持续下降的情况。

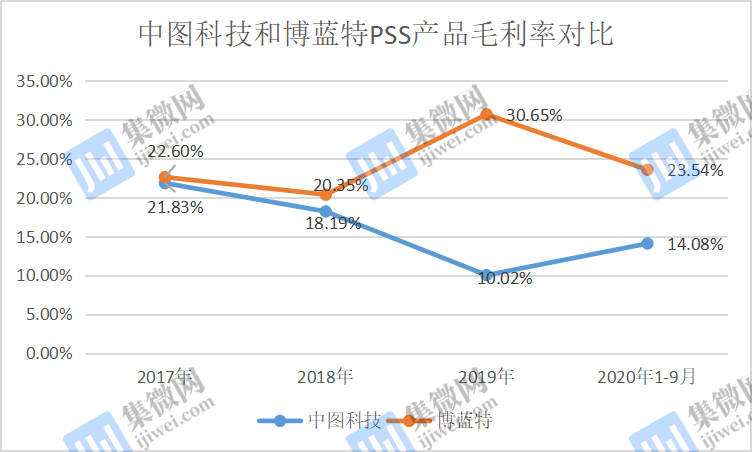

而产品价格下滑,也导致中图科技PSS产品毛利率呈现下滑趋势。从2017年的21.83%下降至2018年的18.19%;到2019年大幅度下滑至10.02%。2020年1-9月略有上升,达到14.08%。

相对而言,同样以PSS业务为主的博蓝特的毛利率明显高于中图科技,在上述时间内,博蓝特的毛利率分别为22.60%、20.35%、30.65%、23.54%,均高于中图科技,尤其是2019年更是远远高于中图科技。

发明专利不够?“达标”靠买

在产品价格下跌、毛利率下滑的背后,隐藏着中图科技的研发投入不足等问题。

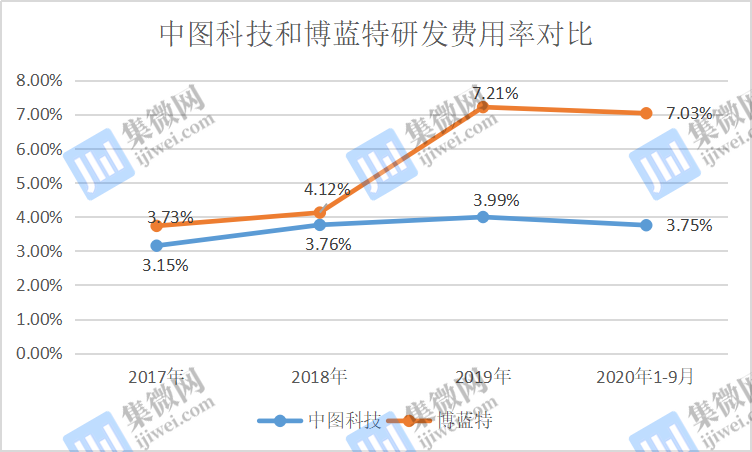

2017年至2020年1-9月,中图科技研发费用金额分别为3,297.24万元、4,286.18万元、3,414.20万元和2,508.75万元,自2018年以来,其研发投入呈现下滑趋势。

而中图科技的研发费用率分别为3.15%、3.76%、3.99%、3.75%;而同行公司博蓝特的研发费用率分别为3.73%、4.12%、7.21%、7.03%。可见,相比同行业可比公司,中图科技在研发费用率明显偏低,这就难免令人担忧,其在研发上的投入是否足够支撑企业的发展。

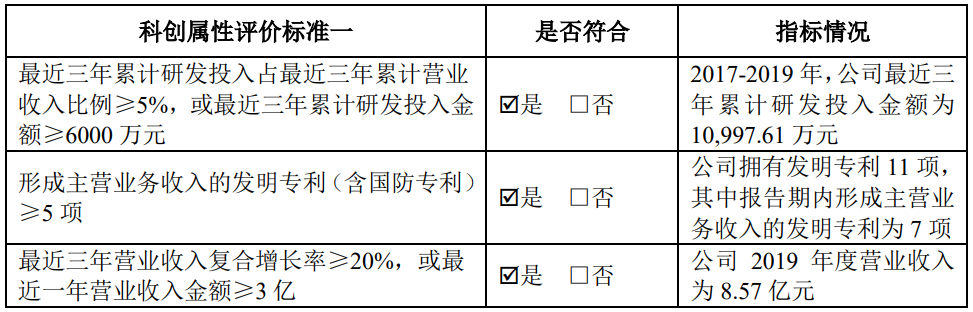

更重要的是,从研发成果来看,中图科技于2020年10月开启上市辅导,此时其原始获得专利数量仅为3项,未能满足科创板最低5项发明专利的最基本要求。为了达到这一要求,中图科技只能靠购买获取专利授权。

目前,中图科技已获授权专利35项,其中发明专利11项,实用新型23项,外观设计1项。从专利内容来看,涵盖了GaN生长用图形化蓝宝石衬底、衬底上制备银纳米线基透明导电薄膜、GaN发光二极管、LED发光二极管等相关技术。

值得注意的是,在授权的11项发明专利中,只有4项为原始取得(其中一项专利是2020年12月份获得授权),7项为继受取得。换句话来说,如果没有购买专利,中图科技只有4项发明专利,并未达到科创板上市门槛。

对于受让的专利,中图科技在招股书中披露,2018年1月,出于公司生产经营需要,公司与中镓科技签订了《专利实施许可合同》,约定中镓科技将其享有专利权的专利号为 ZL201110102031.4、ZL201410004051.1、ZL201210068033.0、ZL201520162543.3 的4项专利无偿许可给公司使用。

2020年12月,为进一步减少持续关联交易,增强公司的独立性,中图科技与中镓科技签署了《专利权转让合同》,从中镓科技无偿受让了包括前述4项专利在内的8项中镓科技拥有的专利。

据天眼查显示,此次专利出让方中镓科技实际上是中图科技的控股股东、实际控制人陈健民控制的企业,其间接持有中镓科技78.65%的股权,是该公司最终受益人。除了购买专利之外,中图科技还存在向中镓科技租赁匀胶机、显影机、自动光学缺陷检查分类机、显微镜等生产和检测设备的情况。

整体来说,中图科技依靠原始取得专利显然达不到科创板上市标准,尽管其通过购买专利而“达标”,但这也无法改变其研发成果偏少的事实。其自身实力不够“硬核”,每年的研发投入又不“给力”,这难免令人对其未来的竞争力有所担忧。同时,集微IPO专利辅导专家认为,科创板已有多家企业在上市前夕因涉及受让取得专利的问题遭到多轮问询,尤其是受让的专利如何与公司的主营业务相关联,是上市委一直问询的重点。(校对/Arden)