【芯视野】三问国产射频芯片厂商,如何实现国产替代?

中美贸易摩擦势必是个长期、曲折的过程,去年以来先后对中兴、华为的制裁,对国产芯片替代及自主可控的迫切性和重要性再次敲醒了警钟。射频作为模拟芯片“皇冠上的明珠”,门槛最高。虽然近两年国产射频芯片厂商逐步起量,但距离进口替代仍有较大缺口。另一方面,射频前端芯片在无线通信系统中起着重要作用,随着无线通信向5G标准的迈进,由于小基站+大容量MIMO的大规模应用,射频前端芯片的成本对于整个5G系统起着至关重要的作用。

在中美贸易摩擦和5G商用在即的背景下,射频芯片市场有哪些发展态势?国内射频芯片厂商将面临哪些机遇和挑战,如何突破国际厂商的垄断局面?近日,在2019集微半导体峰会上,诸多业界代表就这些问题进行了深入探讨和分享。

国产射频厂商大多单点突破,抱团取暖能否克服产品单一短板?

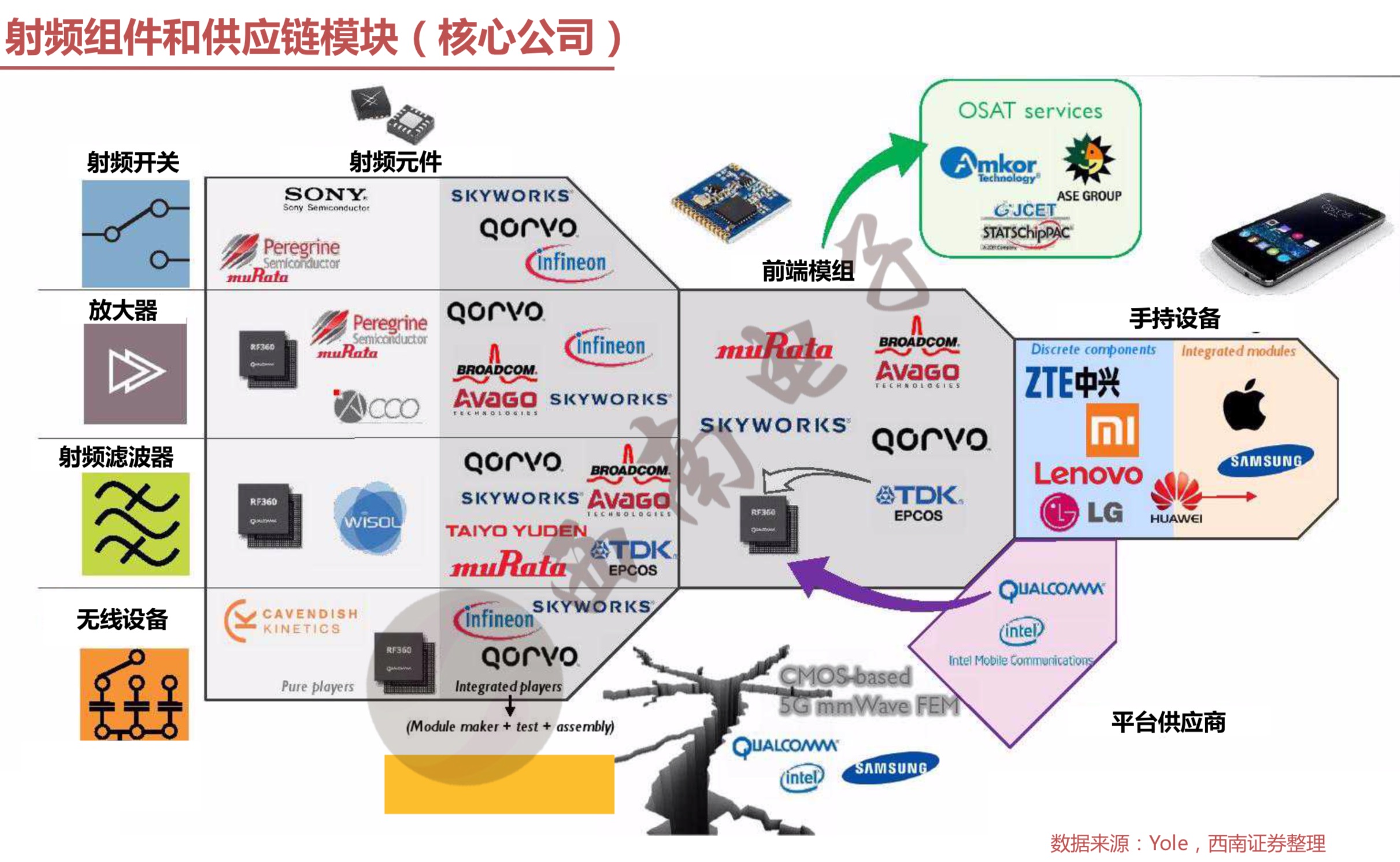

从整体市场格局来看,射频前端各部件市场规模,滤波器占比约50%(SAW占35%,BAW占15%),功率放大器占比约30%,开关与低噪声放大器合计占比约20%,目前各细分市场均为日美巨头垄断。根据申万宏源的统计数据显示,现在全球93%的PA供应集中在 Skyworks、Qorvo 和 Avago(Broadcomm)等几家厂商手中。滤波器也被Murata、TDK、TAIYO YUDEN、Avago和Qorvo等厂商瓜分,其中Murata、TDK和TAIYO YUDEN瓜分了80%的SAW滤波器供应,Qorvo和Broadcomm则统领了95%的SAW市场。

而我国射频芯片厂商依然在起步阶段,市场话语权有限,产量远远无法满足全球市场。面对这些产品线很全面的巨头企业时,国产射频厂商如何来克服产品单一的短板,弥补中国公司在单点突破、整体方案上欠缺的问题?

广州慧智微电子有限公司CEO李阳表示,确实可以采取抱团取暖的方式。5G时代射频前端芯片集成度越来越高,各类芯片数量需求也大幅提升。整个射频前端芯片可以分为紧耦合的产品线和弱耦合的产品线,在弱耦合领域,越来越多的厂商寻求合作伙伴,例如PA芯片厂商可以与滤波器厂商合作。他举例说,随着5G对射频要求越来越高,原来一个手机厂商自己采购PA,同时采购分立的滤波器来做集成,分立滤波器没有人卖,Skyworks和Qorvo的滤波器是自己的,他们也要找合作伙伴,因此现在反而跟他们合作变得比以前容易得多。

除了产品合作,另一个抱团方式就是公司合并。北京中科汉天下电子技术有限公司总经理钱永学指出,国产射频厂商想全面达到美国的水平在短期之内是不可能的,比如Skyworks和Qorvo等,一年的净利润都有四五十亿元左右的规模,国内像我们做PA的大概有5个亿左右,在国内还算排得比较靠前了。相比之下,国产射频厂商的销售额还不及国外厂商净利润的十分之一,差距十分明显。现阶段要做的是实现单个产品的国产替代,在这个过程中也要加强国内、国际厂商的合作,等发展到一定阶段,可以谋求上市,利用股市的杠杆做更大的事情,撬动更大的资本来进行并购。目前,就是勒紧裤腰带踏实干,能上市早点上市,或者两个公司相互之间能整合就相互整合,这样的话,抗风险能力更强一点。

并购这一点,国际射频巨头也采用了相同的路径来实现强强联合与整合,提供射频终端的整体解决能力,典型的代表为2014年RFMD与Triquint合并成立Qorvo,2014年Murata收购Peregrine,增强射频前端的能力。国产射频厂商在时机成熟时,也可以借鉴此道路。

处理器芯片厂商跨界入局,基带和射频一体化解决方案能否统治市场?

随着处理器芯片的利润空间不断缩小,为拓展新的利润增长点,处理器芯片厂商开始进军射频市场。因此在传统射频巨头厂商把持的同时,近几年来诸如高通、联发科、紫光展锐等处理器芯片厂商也通过一系列并购整合,推出基带和射频一体化提供方案,原有玩家和新兴玩家在市场中正面相见,加剧了市场竞争的激烈程度。例如2013年紫光集团分别完成对展讯通信(Spreadtrum)和锐迪科(RDA)的收购,并于2016年将两家公司深度整合为紫光展锐,并加大对锐迪科原PA产品线的研发投入;2016/2017年联发科先投资后收购射频前端芯片厂商Airoha(络达科技),今年4月又增资本土厂商唯捷创芯;2017年高通和日本电子元器件厂商TDK宣布双方将组建合资公司RF360 Holdings,提供SAW、TC-SAW和BAW等一系列滤波器技术,以及CMOS和GaAs功率放大器、SOI射频开关和包络追踪解决方案。

面对这些主平台厂商挺进射频领域,并在自己的套片中激进地推广自己的射频产品,独立射频厂商无疑是有一定压力的。

对此李阳认为,跨界竞争很早以前就存在,高通推出RF360之后给出了明确的信号,现在5G平台基本都是配套自己的射频芯片,这样确实实现了市场增长,符合公司发展策略。但是不同平台公司有不同的选择,例如联发科目前就没有明确表态要做集成一体化方案,更多还是把射频的部分开放出来跟其他厂商合作,因为完全靠自己的话,不一定能跟高通来竞争。此外三星、海思等平台也还是有独立射频厂商的机会的。因此,他认为现阶段市场不会形成主平台完全整合射频芯片的局面,如果能做到比高通等国外厂商更有竞争力,能给客户创造更多的价值,独立射频厂商就还有市场机会。

钱永学则指出,不同市场有不同的射频需求,无法做到完全一体化方案。例如在中高端主平台上需要支持全模全频的,基本上开发一套芯片就可以了,但是有一些中低端平台的手机出口到印度、非洲等市场,不需要那么多频段,可能非洲有非洲的频段,印度有印度的频段,也可能会用到一些比较特别的PA或者分立的方案,这样性价比会比较高。例如TCL、阿尔卡特、传音等公司有一些手机是专门针对海外市场的,对价格十分敏感,这类产品就不会采用一体化集成的方案,这种方案成本太高只会用在旗舰机上。因此国内射频厂商在这些差异化方案上还是有很多机会的。

对滤波器部分而言,它是射频前端市场中最大的业务板块,占比约54%,并且随着通信频段的增加,其份额将进一步提高。开元通信技术(厦门)有限公司董事长贾斌指出,滤波器是一个标准器件,每家的产品可能有一些特殊的滤波器指标有差别,但是可能80%以上的滤波器差距并不大,但是到了5G时代就会有更高要求。对于主平台厂商整合射频芯片,他认为,随着手机厂商规模扩大且市场呈集中趋势,目前基带厂商对手机厂商的掌控力度相比以前是下降了。以前2G时代手机主要用来打电话,现在多了很多功能,其中充斥着基带厂商和客户的博弈。无论如何,只要独立射频厂商的芯片产品非常有竞争力,在终端大客户那里还是有很多机会的,因此要一心把自己的产品做得足够好。

国产替代需求下,系统厂商与射频厂商如何合作实现自立目标?

目前,国内射频芯片产业链已经基本成熟,从设计到晶圆代工,再到封测,已经形成完整的产业链。但国内厂商依然在起步阶段,市场话语权有限。换句话说,以后通过提升设计能力,辅助调试工作来提升射频性能,国内射频产业还有很大的成长空间。欣喜的是,在国产替代需求下,手机等系统厂商对国产芯片厂商给予了更高的容忍度。那么双方应该如何相互合作,来共同完成国产替代这一艰巨的任务?

图源:西南证券

上海迦美信芯通讯技术有限公司董事长倪文海认为,中美贸易战对国产芯片厂商是一个难得的机遇,因为大家越来越多地意识到,我们需要培育自己的半导体生态圈,包括射频圈。他强调,手机等系统厂商用惯了国外厂商的芯片,如果更换国内供应商是要冒一定的风险,甚至要牺牲自己企业的一部分利益。“因为像我们射频芯片这类企业体量小,人力、资源等方面相对较弱,希望这些大的手机厂商在与我们合作时,就不要像要求国外企业一样来要求我们,如果能开一些特殊通道或特殊机型给予扶持,能更快地让我们成长起来。”他说。

贾斌补充说,希望本土的头部系统厂商能真正地多投入一些资源,协助射频厂商来一起把器件的质量测试好,也有利于帮助射频厂商知道如何去提高。因为国内的系统厂商使用海外的射频器件已经几十年,积累了大量的测试调试经验。“我们也希望把我们的边界打开,接受他们的指导,使元器件在设计、制造的过程中把质量逐步做到客户可以接受的程度。”他呼吁到。

系统厂商给予的试错机会也非常宝贵。据钱永学反映,他们在公司早期曾去国内前十大手机厂商推广自己的产品,得到的反馈是即使低价手机厂商也不愿意用国产射频芯片,“因为肯定要投入更多资源来锤炼我们以满足他们的需求。但是现在中美贸易战后这个问题就突显出来了,如果国内供应链没有成长起来,对他们的影响更大。”他表示,“所以大公司是否也应担负大公司的责任,有意识地培育国内的供应链,至少有几个机型比如中端机型先给国产厂商让他们去实验。如果能有一些类似政策的约束使这些大企业承担一定的责任,不是说全部,大家各凭实力,使我们这类国内的小企业得到大客户的平台的支持,来获得试错、成长的机会。”

当然不符合商业逻辑地来支持国产替代,对系统厂商和芯片厂商双方而言都是难以长久发展的。李阳认为可以分为两个方面:“首先系统厂商保持开放,因为很多时候芯片厂商需要系统厂商的反馈,比如芯片的指标到底怎么样,大家有一个沟通的途径,把更多的厂商纳入到这个选型沙盘里,给大家沟通的机会,让芯片厂商知道这个产品对不对路;其次,国产系统厂商尤其头部厂商可以多做一些工作,比如苹果、三星对器件有更多的投入,拿到器件以后自己也要评估,同时会拆解你的半导体芯片做很多的分析,这个是我们现在国内有些头部公司已经做了,有些头部公司没有做,因为他们想可能有其他人来做。”他认为,国产供应链重要性凸显之后可以做起来,很多时候客户都是不测评估板,把产品直接放到板子上,是什么样就是什么样,这并不是特别好的做法。还有就是比价,就是比谁最低。其实更健康的做法,可以分析一下成本,这样可以优化资源投入,最终真正扶持自己的合作伙伴。

国产替代,对于手机等系统厂商投入更多资源、承担更多责任来与国产射频企业合作,扶持国内产业链,这不是光喊一句口号就能实现。只有通过各个环节紧密合作、同心协力、整合,放弃内部低端市场的竞争,才有机会挑战国际巨头,逐步实现供应链自立,共谋发展。(校对/范蓉)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

2019集微半导体峰会全方位报道

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

【个股价值观】新洁能:四大平台功率全系覆盖,车规应用提振业绩回暖

热门评论