【IPO价值观】专利透视之上海合晶:研发投入后继乏力,关联交易存隐忧

【编者按】现代企业的竞争本质上是知识产权的竞争,而专利是知识产权最重要的载体之一。作为技术和法律的统一体,专利实力一定程度上可以反映企业创新发明实力,同时专利保护与布局也是企业保护核心技术的重要手段。因此,专利数量、质量及布局情况是透视企业技术、法律与经营风险的窗口。为了帮助投资者和公众了解拟上市企业专利实力,集微网特推出IPO企业专利透视系列。

上海合晶硅材料股份有限公司(下称“上海合晶”)科创板上市申请已获受理,至此国内主要半导体硅片企业几乎全部完成或正在IPO。

在政策和市场的双重驱动下,国内半导体硅片行业进入高速发展阶段,主要硅片企业纷纷谋划上市,以便大规模扩产并向大尺寸硅片领域拓展。除了上市多年的中环股份,截至目前,沪硅产业、神工股份已顺利登陆科创板,上海合晶正在冲刺科创板,立昂微电上交所主板排队中,中晶股份拟登陆深交所中小板。

虽然与日韩等厂商相比,国内半导体硅片企业还有很长的路要走,但经过近二十年发展,行业格局已初见雏形。就创新研发实力而言,上海合晶在国内半导体硅片企业中属于第二梯次,其甚至是有希望向第一梯次发起冲击的企业之一。但作为台湾上市公司合晶科技的子公司,上海合晶业务曾高度依赖合晶科技。2019年以来,上海合晶已经在努力与合晶科技分割,为此,上海合晶显然需要经历一段不短的调整期。逆水行舟不进则退,在国内半导体硅片行业发展的关键机遇期,上海合晶是否有从容调整的空间,调整期后其市场上的位置又会在哪里,这些显然是存疑的。

第二梯次

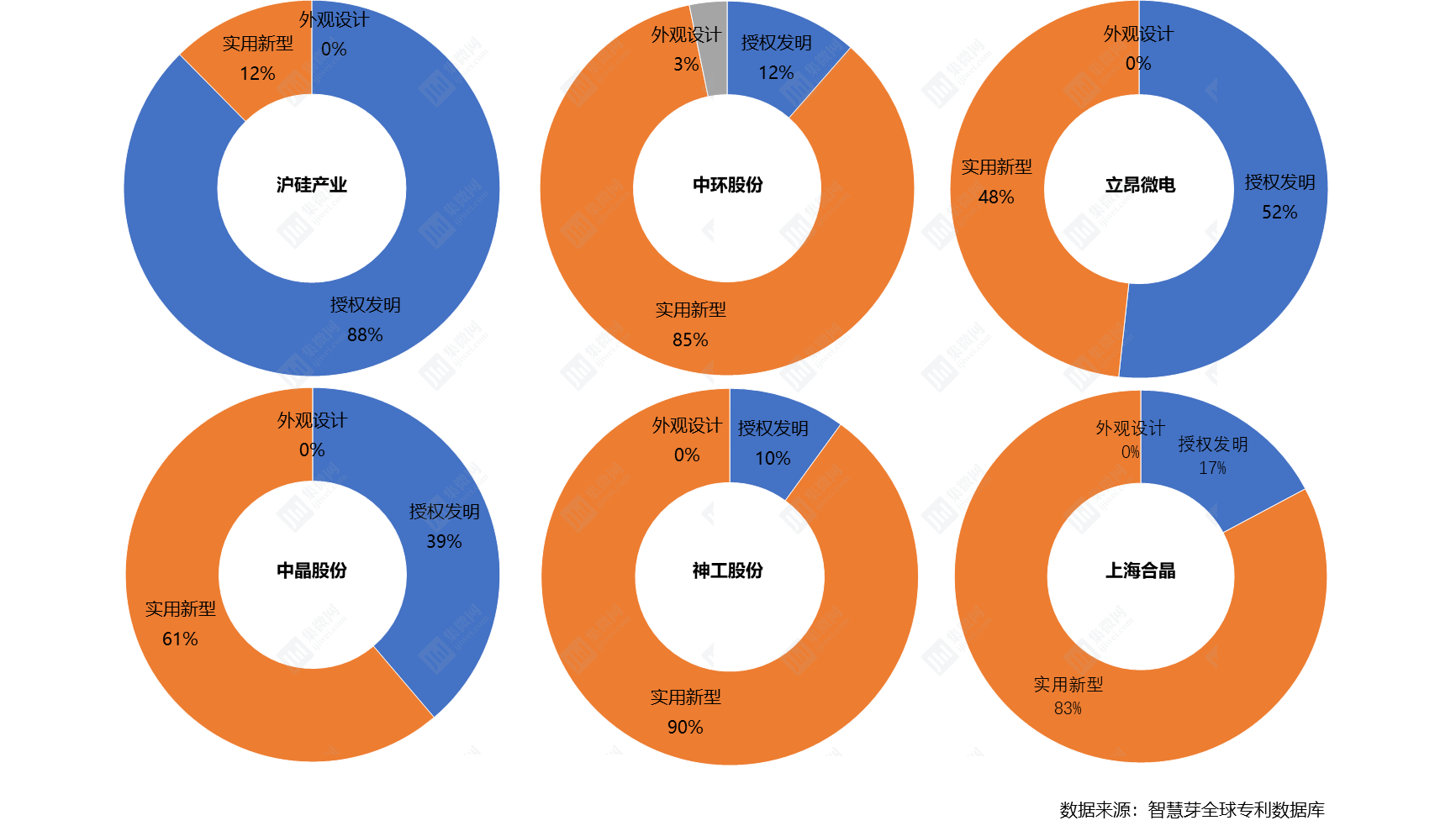

过去十余年时间,国内半导体硅片行业竞争格局已经初步成型。沪硅产业背靠国资,是目前国内唯一量产销售12寸硅片的厂商。单晶硅龙头中环股份,“以战养战”切入半导体材料,2019年顺利投产8-12英寸集成电路用大直径硅片项目,凭借多年半导体行业积累成为第一梯次的有力竞争者。通过收购国内半导体硅片制造巨头浙江金瑞泓科技股份有限公司,立昂微电成为国内少见的具有硅单晶、硅研磨片、硅抛光片、硅外延片及芯片制造能力的完整产业平台。作为“中国大陆少数具备从晶体成长、硅片成型到外延生长全流程生产能力的半导体硅外延片一体化制造商”,上海合晶在母公司合晶科技的支持下,在产品、技术、客户等各方面都达到了同行业中上游水平,与立昂微电同属行业第二梯次。另外两家半导体硅片上市或拟上市公司中晶股份、神工股份与上述四家相比,规模、技术均有较大差距,为行业第三梯次。

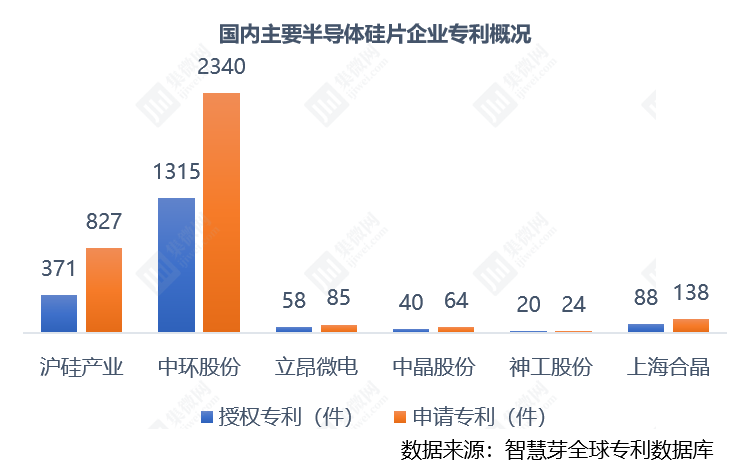

从上述企业的专利申请和授权情况中,亦可以管窥其行业竞争力。沪硅产业与中环股份的专利申请和授权量显著高于其他国内同行,考虑到中环股份切入半导体赛道不久,其2019年半导体业务收入占比仅7.33%,在半导体硅片领域,中环股份与沪硅产业仍有较大差距。紧随其后的便是上海合晶和立昂微电,可见上海合晶专利实力在国内半导体硅片企业中排名较为靠前。

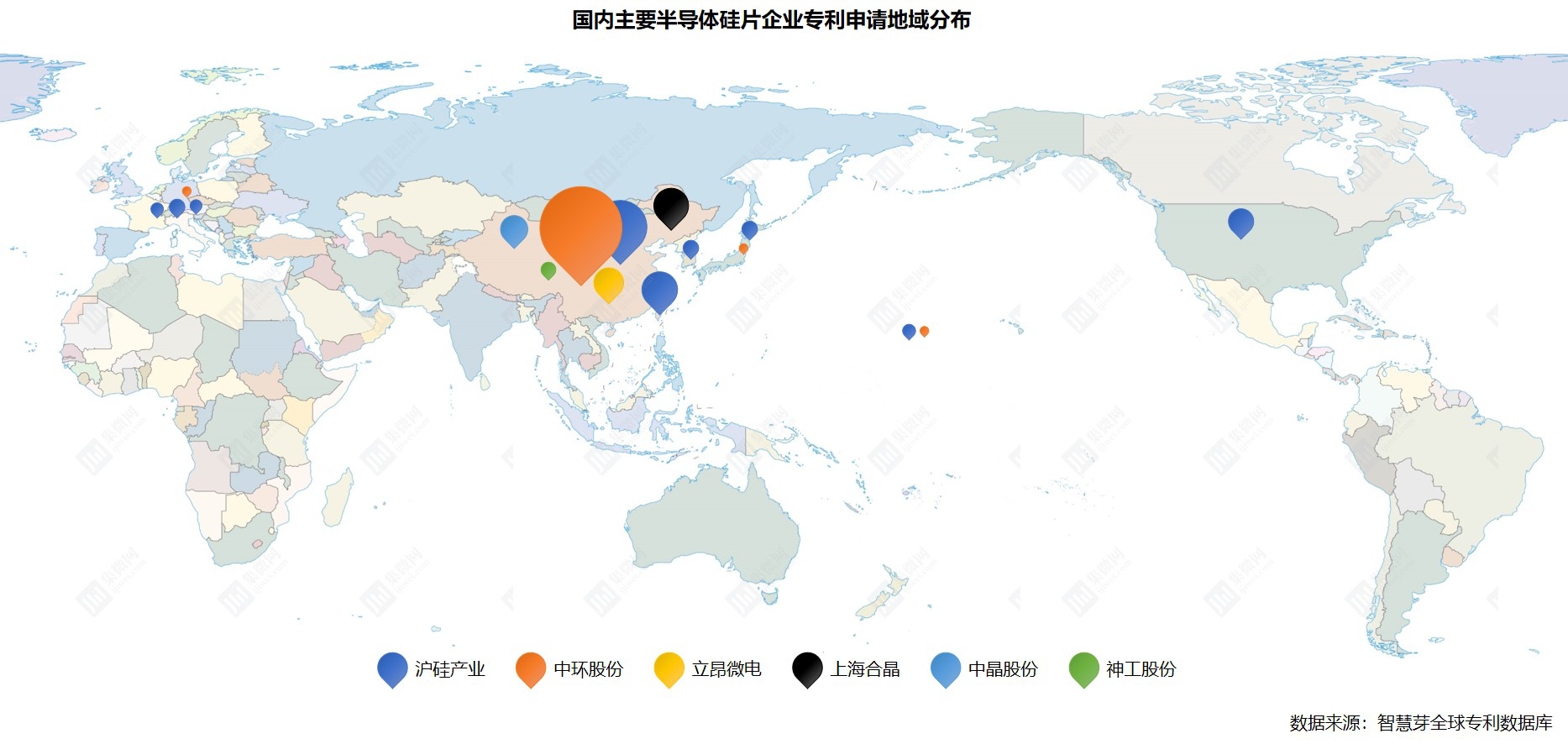

地域分布方面,沪硅产业的专利申请于9个国家或地区,中环股份在5个国家或地区有专利申请记录。包括上海合晶在内的其余半导体硅片企业则仅在中国大陆有专利申请记录,显然以国内为目标市场,且短期内没有向海外拓展的规划。

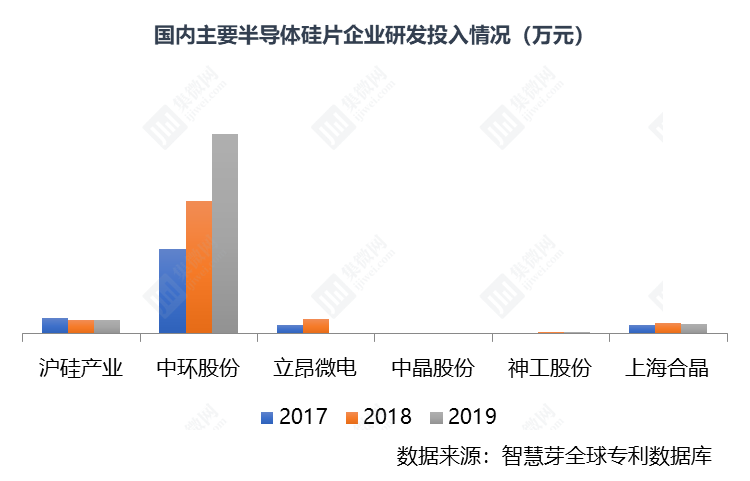

上述企业专利实力与其研发投入情况基本匹配,上海合晶研发投入水平稍逊于立昂微电,与沪硅产业和中环股份尚有差距。

后继乏力?

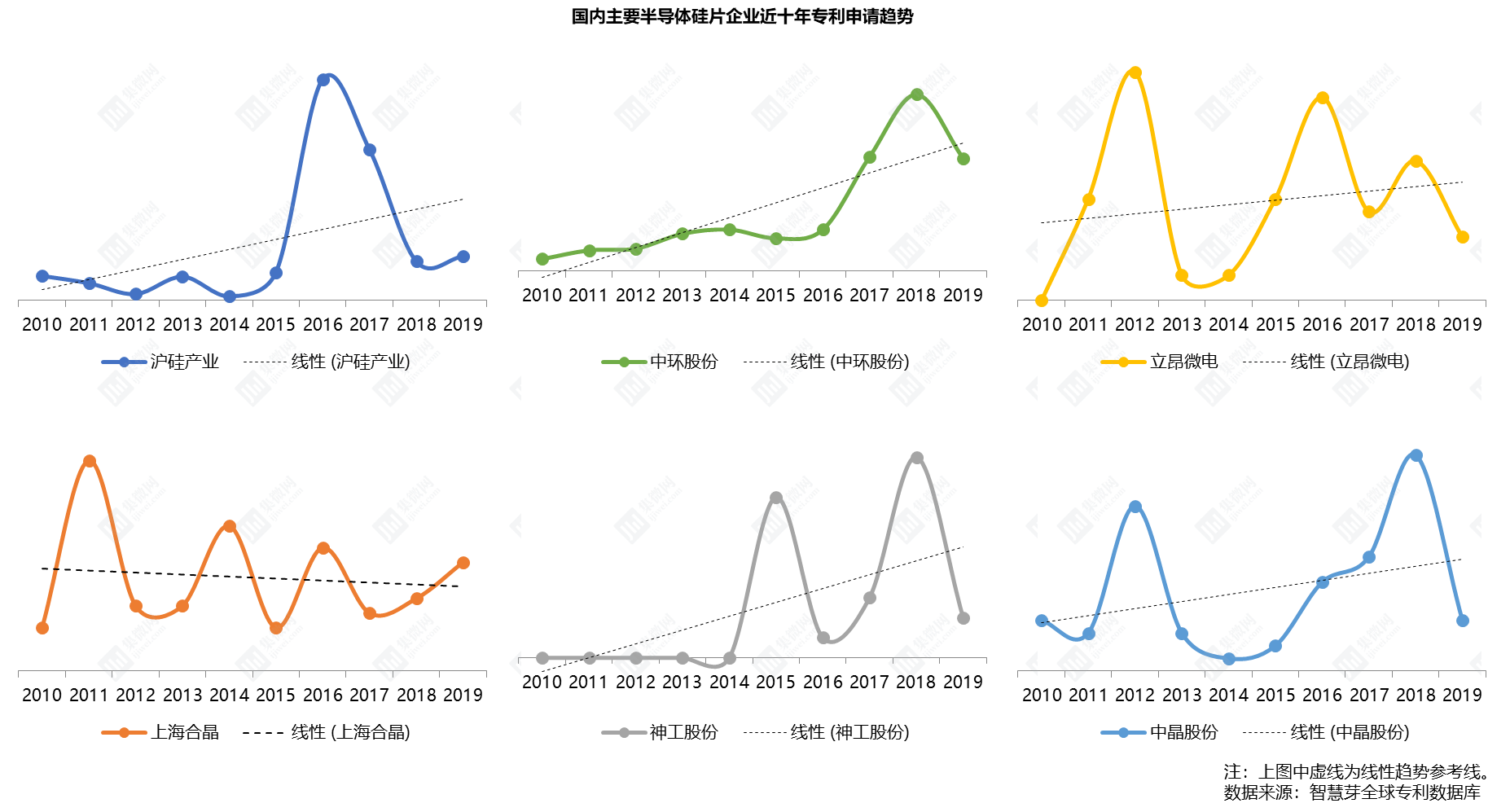

虽然上海合晶专利实力总体在同行中处于中上游位置,但其专利申请量呈下降趋势,与国内可比同行截然不同。这种趋势或许与其研发投入趋势相关。据上海合晶招股说明书披露,2017-2019年,该公司研发投入占营业收入比例分别为5.46%、5.23%和5.01%,呈逐年递减趋势。

专利构成方面,上海合晶获得授权的专利中,发明专利占比较低,与同处行业第二梯次的立昂微电相比,差距较大。

专利申请量不升反降,且所获专利中发明授权不足20%,导致上海合晶43.4%的专利寿命在5年(含)以下。而其主要同行有效期限5年(含)以下的专利占比在1.3%到30%之间,远低于上海合晶。

正如上海合晶在招股说明书中所言,“半导体硅外延片行业属于典型的技术密集型行业。随着下游半导体芯片技术水平和性能指标的不断升级,对半导体硅外延片的技术水平和性能要求也不断提升。”这就要求半导体硅片企业不断提高自身的技术及生产能力,以适应客户的要求。不能持续保持研发投入对竞争参与者而言无疑是非常危险的信号。若不能及时改善,企业可能最终不得不面临产品被替代的局面。

不进则退

如果说研发投入“后继乏力”是上海合晶的“远虑”,那么与母公司合晶科技的关联交易无疑是“近忧”。2017年至2019年,合晶科技一直是上海合晶第一大客户,对合晶科技的销售收入占上海合晶当期主营业务收入的比例分别为53.71%、55.1%和60.52%。上海合晶披露,为了减少关联交易、提升公司独立性,截至本招股说明书签署日,该公司已停止向合晶科技销售半导体硅外延片,并调整为由公司直接向终端客户或通过第三方经销商销售。要减少与第一大客户兼母公司合晶科技的关联,显然并非易事,上海合晶必然需要一定的调整期。

然而市场可能未必会留给该公司足够的调整空间。在半导体产业转移和国产替代的驱动下,国内半导体硅片厂商迎来难得的发展机遇期。机遇总是伴随挑战,发展最快的时期往往也是行业优胜劣汰的关键时期,在此关键时期诚如逆水行舟不进则退。如前所述,国内半导体硅片业发展固然与海外存在极大差距,行业竞争格局却已初步成型。对于上海合晶而言,前有沪硅产业等第一梯次企业的领跑,中有立昂微电等第二梯次公司的竞争,后有神工股份等第三梯次厂商的追赶,压力不可谓不大。而一个成熟的市场却未必能够容纳那么多半导体硅片供应商。

据统计,2018年,全球Top5半导体硅片供应商——信越化学、SUMCO、Siltronic、环球晶圆、SK Siltron,合计市占率达93%。也就是说仅5家企业就几乎覆盖全球半导体硅片市场全部需求,随着国内市场走向成熟,整个市场需求覆盖又需要几家供应商呢?度过调整期的上海合晶又能否在其中占有一席之地?答案未必乐观。(校对/ Candy)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

业绩滑坡风险加剧,特斯联客户流失率超80%

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

【个股价值观】新洁能:四大平台功率全系覆盖,车规应用提振业绩回暖

热门评论