第四代半导体氧化镓的机遇与挑战

本文由进化半导体材料有限公司供稿

目前,以碳化硅(SiC)和氮化镓(GaN)为代表的第三代半导体受到广泛的关注,人们对SiC在新能源汽车、电力能源等大功率、高温、高压场合,以及GaN在快充领域的应用前景寄予厚望,学术界、投资界和产业界都认可其将发挥传统硅器件无法实现的作用。

然而,SiC 和 GaN 并不是终点,近年来日本对氧化镓(Ga2O3,后简称GaO,与GaN对照)的研究屡次取得进展,使这种第四代半导体的代表材料走入了人们的视野,凭借其比 SiC 和 GaN 更宽的禁带、耐高压、大功率等更优的特性,以及极低的制造成本,在功率应用方面具有独特优势。因此,近几年关于氧化镓的研究又热了起来。

实际上,氧化镓并不是很新的技术,一直以来都有公司和研究机构对其在功率半导体领域的应用进行钻研。但受限于材料供应被日本两家公司垄断,研究受到比较大的阻碍,相关研发工作的风头都被后二者抢去。而随着应用需求的发展愈加明朗,未来对高功率器件的性能要求越来越高,人们更深切地看到了氧化镓的优势和前景,相应的研发工作又多了起来,氧化镓已成为美国、日本、德国等国家的研究热点和竞争重点。另一方面,我国在这方面的研究仍比较欠缺,在日本已经可以推出批量产品、我国国内市场每年翻倍的当下,国内产业化程度仍处于非常初级的阶段。

一、半导体材料的代际之分

首先我们先了解下各个代际半导体的情况:

1.第一代半导体材料主要是指硅(Si)、锗(Ge)的元素半导体材料。第一代半导体材料,尤其是硅,在半导体器件的发展和应用中牢牢占据着统治地位,是大规模集成电路、模拟IC、传感器等器件的材料基础,硅的加工技术是摩尔定律得以实现的基石。硅基芯片在电脑、手机、电视、航空航天、各类军事工程和迅速发展的新能源、硅光伏产业中都得到了极为广泛的应用,致使产业外的很多人一提到半导体以为指的就是硅。

2.第二代半导体材料主要是指砷化镓(GaAs)、磷化铟(InP)等的化合物半导体材料,此外还包含三元化合物半导体,如GaAsAl、GaAsP,还有一些固溶体半导体如Ge-Si、GaAs-GaP,玻璃半导体(又称非晶态半导体)如非晶硅、玻璃态氧化物半导体,有机半导体如酞菁、酞菁铜、聚丙烯腈等。

3.第三代半导体材料是指以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)为代表的宽禁带半导体材料。在应用方面,根据第三代半导体的发展情况,其主要应用为半导体照明、电力电子器件、激光器和探测器、以及其他四个领域,每个领域产业成熟度各不相同。在前沿研究领域,宽禁带半导体还处于实验室研发阶段。

4.第四代半导体材料主要是以金刚石(C)、氧化镓(GaO)、氮化铝(AlN)为代表的超宽禁带(UWBG)半导体材料,禁带宽度超过4eV,以及以锑化物(GaSb、InSb)为代表的超窄禁带(UNBG)半导体材料。在应用方面,超宽禁带材料会与第三代材料有交叠,主要在功率器件领域有更突出的特性优势;而超窄禁带材料,由于易激发、迁移率高,主要用于探测器、激光器等器件的应用。

需要强调的是,实际上四个代际的半导体材料并不是后面的要取代前面,而是对硅材料形成了重要补充。

二、氧化镓材料的特性

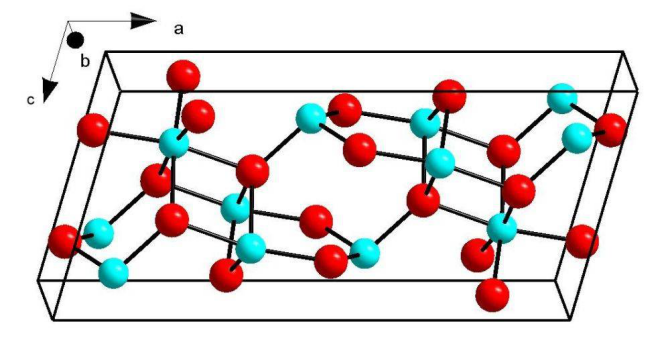

氧化镓是金属镓的氧化物,同时也是一种半导体化合物。其结晶形态截至目前已确认有α、β、γ、δ、ε五种,其中,β相最稳定。

图:β相氧化镓晶体结构(网络)

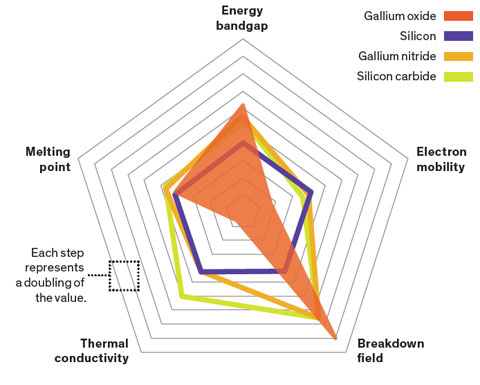

业界与GaO的结晶生长及物性相关的研究报告大部分都使用β相,国内也普遍使用β相展开研发。β相具备名为“β-gallia”的单结晶构造。β相的带隙很大,达到4.8~4.9eV,这一数值为Si的4倍多,而且也超过了SiC的3.3eV 及GaN的3.4eV(表1)。一般情况下,带隙较大,击穿电场强度也会很大。β相的击穿电场强度估计为8MV/cm左右,达到Si的20多倍,相当于SiC及GaN的2倍以上,目前已有研究机构实际做出来6.8MV/cm的器件。

图:半导体材料特性(郝跃院士)

β相在展现出色的物性参数的同时,也有一些不如SiC及GaN的方面,这就是迁移率和导热率低,以及难以制造p型半导体。不过,目前研究表明这些方面对功率元件的特性不会有太大的影响。之所以说迁移率低不会有太大问题,是因为功率元件的性能很大程度上取决于击穿电场强度。就β相而言,作为低损失性指标的“巴利加优值(Baliga’s figure of merit)”与击穿电场强度的3次方成正比、与迁移率的1次方成正比。巴加利优值较大,是SiC的约10倍、GaN的约4倍。

Baliga性能指数是由原在美国General Electric从事多年功率半导体研发工作、现在美国北卡罗莱纳州州立大学担任名誉教授的Jayant Baliga先生提出的,用于Power MOS FET等单极元件(Unipolar Device)的性能评价。有将低频的理论损耗定量化的“BFOM (Baliga`s Figure of Merits)”和将高频的理论损耗定量化的“BHFFOM(Baliga`s High Frequency Figure of Merits)”。在功率半导体的研发领域,一般多实用低频的BFOM。

图:功率半导体材料对比(半导体行业观察译自PC.watch)

由于β相的巴利加优值较高,因此,在制造相同耐压的单极功率器件时,元件的导通电阻比采用 SiC 或 GaN 的低很多,有实验数据表明,降低导通电阻有利于减少电源电路在导通时的电力损耗。使用β相的功率器件,不仅能减少导通时的电力损耗,还可降低开关时的损耗,因为在耐压 1kV 以上的高耐压应用方面,可以使用单极元件。

图:在电流和电压需求方面Si,SiC,GaN和GaO功率电子器件的应用(Flosfia介绍)

比如,设有利用保护膜来减轻电场向栅极集中的单极晶体管(MOSFET),其耐压可达到 3k~4kV。而使用硅的话,在耐压为 1kV 时就必须使用双极元件,即便使用耐压较高的 SiC,在耐压为 4kV 时也必须使用双极元件。双极元件以电子和空穴为载流子,与只以电子为载流子的单极元件相比,在导通和截止的开关操作时,沟道内的载流子的产生和消失会耗费时间,损失容易变大。

在热导率方面,如果该参数低,功率器件很难在高温下工作。不过,实际应用中的工作温度一般不会超过 250℃,因此,实际应用当中不会在这方面出现大的问题。由于封装有功率器件的模块和电源电路使用的封装材料、布线、焊锡、密封树脂等的耐热温度最高也不过 250℃,因此功率器件的工作温度也要控制在这一水平之下。

再从另一个角度看,易于制造的天然衬底,载流子浓度的控制以及固有的热稳定性也推动了GaO器件的发展。相关论文表示,用Si或Sn对GaO进行N型掺杂时,可以实现良好的可控性。

尽管某些UWBG半导体(例如氮化铝AlN,立方氮化硼c-BN和金刚石)在BFOM图表中击败了GaO,但它们的材料制备、器件加工等环节受到了严格的限制。换而言之,AlN、c-BN和金刚石仍然缺乏大规模产业化的技术积累。

图:关键材料(Si,SiC,GaN,GaO)特性对比(IEEE)

相关统计数据显示,从数据上看,氧化镓的损耗理论上是硅的1/3,000、碳化硅的1/6、氮化镓的1/3,即在SiC比Si已经降低86%损耗的基础上,再降低86%的损耗,这让产业界人士对其未来有很高的期待。

图:GaO成本构成(Compound Semiconductor)

而成本更是让其成为一个吸引产业关注的另一个重要因素。

SiC晶锭的制作普遍采用PVT法,将固态SiC加热至2500℃升华后再在温度稍低的高质量SiC籽晶上重新结晶,核心难点在于:

1)加热温度高达2500℃,且SiC生长速度很慢(<1mm/h);

2)生长出的晶锭尺寸远远短于Si;

3)对籽晶要求很高,需要具备高质量、与所需晶体直径一致等特点;

4)SiC晶锭硬度较高,加工及抛光难度大;

基于SiC衬底,普遍采用化学气相沉积技术(CVD)获得高质量外延层,随后在外延层上进行功率器件的制造。由于SiC衬底晶圆相比Si具有更高的缺陷密度,会进一步干扰外延层生长,外延层本身也会产生结晶缺陷,影响后续器件性能。

GaO和蓝宝石一样,可以从溶液状态转化成块状(Bulk)单结晶状态。实际上,通过运用与蓝宝石晶圆生产技术相同的导模法EFG(Edge-defined Film-fed Growth),日本NCT已试做出最大直径为6英寸(150mm)的晶圆,直径为2英寸(50mm)的晶圆已经开始销售作研究开发方向的用途。这种工艺的特点是良品率高、成本低廉、生长速度快、生长晶体尺寸大。

另一家Flosfia使用的“雾化法”已制作出4英寸(100mm)的α相晶圆,成本已接近于硅。而碳化硅( SiC )与氮化镓 (GaN)材料目前只能使用“气相法”进行制备,未来成本也将继续受到衬底高成本的阻碍而难以大幅度下降。对于 GaO来说,高质量与大尺寸的天然衬底,相对于目前采用的宽禁带 SiC 与 GaN 技术,将具备独特且显著的成本优势。

三、氧化镓的研发及产业化现状

因为拥有如此多的优势,氧化镓被看作一个比氮化镓拥有更广阔前景的技术。

据市场调查公司--富士经济于2019年6月5日公布的Wide Gap 功率半导体元件的全球市场预测来看,2030年氧化镓功率元件的市场规模将会达到1,542亿日元(约人民币92.76亿元),这个市场规模要比氮化镓功率元件的规模(1,085亿日元,约人民币65.1亿元)还要大!

在SiC或GaN方面,从产业链分工的角度来看,目前Cree、Rohm、ST都已形成了SiC衬底→外延→器件→模块垂直供应的体系。而Infineon、Bosch、OnSemi等厂商则购买衬底,随后自行进行外延生长并制作器件及模块。

在氧化镓方面,日本在衬底-外延-器件等方面的研发全球领先。不过研究氧化镓功率元件并进行开发的并不是上述范畴的大中型功率半导体企业,而是初创企业。

1、日本

据日本媒体2020年9月报道,日本经济产业省(METI)正准备为致力于开发新一代低能耗半导体材料“氧化镓”的私营企业和大学提供财政支持。METI将为2021年留出大约2030万美元的资金,预计未来5年的投资额将超过8560万美元。METI认为,日本公司将能够在本世纪20年代末开始为数据中心、家用电器和汽车供应基于氧化镓的半导体。一旦氧化镓取代目前广泛使用的硅材料,每年将减少1440万吨二氧化碳的排放。

资料显示, 日本功率元件方向的氧化镓研发始于以下三位:日本国立信息通信技术研究所(NICT:National Institute of Information and Communications Technology)的东胁正高先生、京都大学的藤田静雄教授、田村(Tamura)制作所的仓又朗人先生。

NICT的东胁先生于2010年3月结束在美国大学的赴任并返回日本,以氧化镓功率元件作为新的研发主题并进行构想。

京都大学的藤田教授于2008年发布了氧化镓深紫外线检测和Schottky Barrier Junction、蓝宝石(Sapphire)晶圆上的外延生长(Epitaxial Growth)等研发成果后,又通过利用独自研发的“雾化法”薄膜生产技术(Mist CVD法)致力于研发功率元件。

仓又先生在田村(Tamura)制作所负责研发LED方向的氧化镓单晶晶圆,并将应用在功率半导体方向。

三人的接触与新能源·产业技术综合开发机构(NEDO)于2011年度提出的“节能革新技术开发事业—挑战研发(事前研发一体型)、超耐高压氧化镓功率元件的研发”这一委托研发事业有一定关联,接受委托的是NICT、京都大学、田村制作所等。可以说,由这一委托开启了GaO功率元件的正式研发。

2011年,京都大学投资成立了公司“FLOSFIA”。在2015年,NICT和田村制作所合作投资成立了氧化镓产业化企业“Novel Crystal Technology”,简称“NCT”。现在,两家公司都是日本氧化镓研发的中坚企业,必须强调的是,这也是世界上仅有的两家能够量产GaO材料及器件的企业,整个业界已经呈现出“All Japan”的景象。

(1)Flosfia

2011年由京都大学投资成立,在2017年获得B轮融资750万欧元(500万英镑),2018年三菱重工和电装等大企业已经联名参与了其C轮融资,累计融资接近5亿人民币。

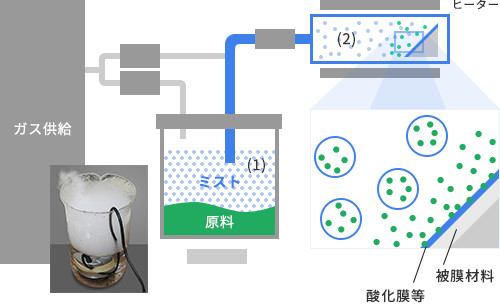

在对成本要求严格的电动汽车、“廉价化”的家电等数码机器方面,碳化硅和氮化镓即使性能卓越,制造商也难以接受其价格,成本问题阻碍着产业界对新半导体的材料的导入。 FLOSFIA公司的“喷雾干燥法”(MistDry)先将氧化镓溶解于某种几十种配方混合而成的溶液里,然后将溶液以雾状喷在蓝宝石衬底上,在蓝宝石基板上的溶液干燥之前,就形成了氧化镓结晶。这样通过从液态直接获得GaO衬底,不需要高温、超洁净的环境,实现了超低成本制造GaO。

图:MistCVD原理图( Electronics Weekly)

图:MistCVD原理图( Electronics Weekly)

这种溶液常温下是液体,蒸发温度不需要达到1,500度,几百度就足够,而且制作结晶的环境是在常温空气中,没有任何高成本的环节。如果考虑做小尺寸,有望可以制造出和硅同样价格、比硅性能更好的半导体。

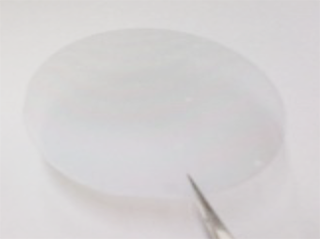

图:直径为4英寸的蓝宝石衬底上形成的Ga 2 O 3薄膜(FLosfia官网)

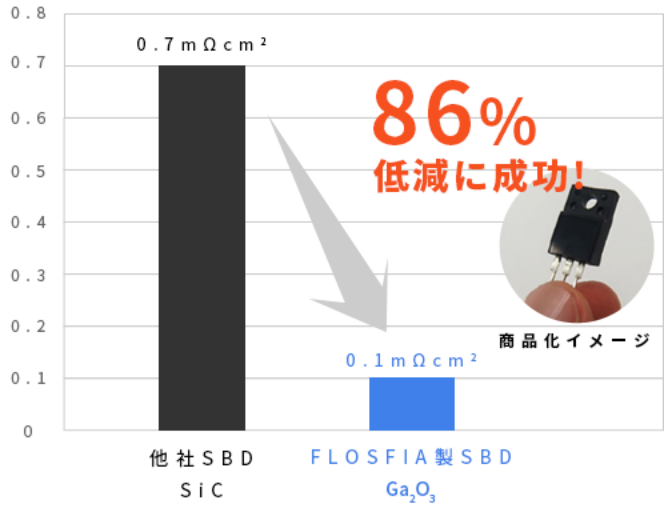

从官网可以看到,公司在2015年所首发的肖特基势垒二极管(SBD)已经送样,而其521V耐压器件的导通电阻仅为0.1mΩ/cm²,855V耐压的SBD导通电阻仅为0.4mΩ/cm²,损耗仅为SiC的1/7,由此足以见证新材料器件的优势。

图:Flosfia制作的超低导通电阻SBD(FLosfia官网)

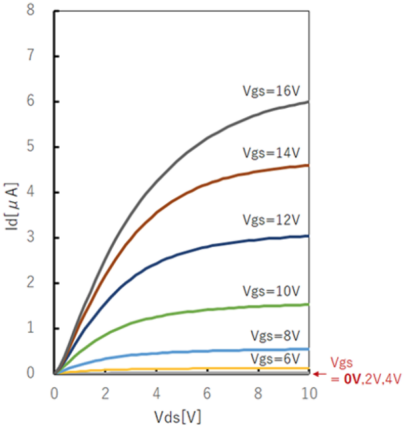

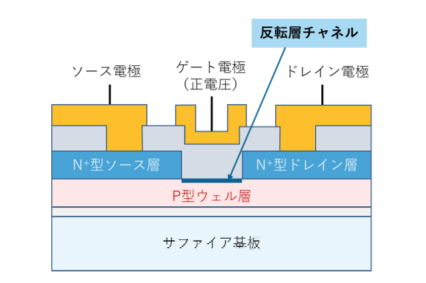

因为材料属性的原因,有专家认为用氧化镓无法制造P型半导体。但京都大学的Shizuo Fujita与Flosfia合作在2016年成功开发出了具有蓝宝石结构的GaO常关型晶体管(MOSFET)。

图:常关GaO MOSFET的IV曲线(FLosfia官网)

常关型MOSFET 的第一个α相GaO由N +源/漏极层、p型阱层、栅极绝缘体和电极组成。从IV曲线外推的栅极阈值电压为7.9V。该器件由新型p型刚玉半导体制成,其起到反型层的作用。团队在2016年发现p型氧化铱Ir 2 O3,终于制作出了常关GaO MOS。

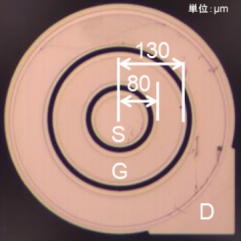

图:常关型GaO MOSFET器件横截面示意图(FLosfia官网)

图:常关型GaO MOSFET的光学显微照片(FLosfia官网)

FLOSFIA总部位于日本京都,专门从事雾化学气相沉积(CVD)成膜。利用氧化镓的物理特性,FLOSFIA致力于开发低损耗功率器件。该公司成功开发了一种SBD,其具有目前可用的任何类型的最低特定导通电阻,实现与降低功率相关的技术,比以前减少了90%。

2018年,电装与FLOSFIA宣布合作研发新一代功率半导体设备,旨在降低电动车用逆变器的能耗、成本、尺寸及重量。

同样也是在2018年,电装与Flosfia决定共同开发面向车载应用的下一代Power半导体材料氧化镓(α相GaO)。据电装表示,通过这两家公司对面向车载的氧化镓(α相GaO)的联合开发,电动汽车的主要单元PCU的技术革新指日可待。此技术将对电动汽车的更轻量化发展及节约能源降低耗电起到积极作用,从而实现人、车、环境和谐共存。

图:Flosfia GaO评估板(集微网)

据EE Times Japan报道,FLOSFIA在2019年12月11日-13日召开的“SEMICON Japan 2019”上展示了GaO功率器件和评估板,并计划于2020年进行全球范围内首次GaO肖特基势垒二极管的量产。FLOSFIA方面称目前常关型GaO MOSFET的沟道迁移率已远远超过了商用SiC,让这项技术和产品有望应用于需要安全性的各种电源中,并有望应用在电动汽车和消费级快充中,和SiC拥有同等水平或以上性能的GaO MOSFET价格也会更便宜。Flosfia计划2021年实现GaO器件量产,业界正拭目以待。

(2)Novel Crystal Technology(以下简称NCT)

NCT成立于2015年,公司所采用的方案是基于HVPE生长的GaO平面外延芯片,他们的目标是加快超低损耗、低成本β相GaO功率器件的产品开发。

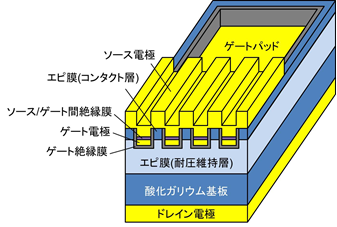

资料显示,NCT已经成功开发,制造和销售了直径最大为4英寸的氧化镓晶片。而在2017年11月,NCT与田村制作所(Tamura Corporation)合作成功开发了世界上第一个由氧化镓外延膜制成的沟槽型MOS功率晶体管,其功耗仅为传统硅MOSFET的1/1000。

图:氧化镓沟槽MOS型功率晶体管的示意图(NCT官网)

按照他们的规划,从2019财年下半年开始,NCT将开始提供击穿电压为650V的β相GaO沟槽型SBD的10-30A样品。他们还打算从2021年开始推进大规模生产的准备工作。公司还致力于快速开发100A级别的β相GaO功率器件。

此外,日本早稻田大学采用FZ法生长出β-Ga2O3单晶。在单晶生长过程中通入适量O2抑制β-Ga2O3分解,晶体生长速度为1~5mm/h,直径最大为2.54cm,长度约为50mm。

2、美国

(1)空军研究室(AFRL)

美国空军研究室在2012年注意到了NICT的成功,研究员Gregg Jessen领导的团队探索了GaO材料的特性,结果显示,GaO材料的速度和高临界场强在快速功率开关和射频功率应用中具有颠覆性的潜力。在这个成果的激励下,Jessen建立了美国的GaO研究基础,获得了首批样品。

图:AFRL制作的2英寸带有GaN外延层的Synoptics 氧化镓晶体管(Compound Semiconductor)

此后,Kelson Chabak接任团队负责人,他们从唯一的商业供应商Tamura采购了衬底,并联系了Tamura投资的NCT购买外延片,同时也从德国莱布尼茨晶体生长研究所(IKZ)采购外延片。

Chabak表示:“我们之所以能够成为该领域的领导者,是因为我们能够尽早获得材料”。

AFRL在2016年报告了一个有IKZ外延片制作的MOSFET,该器件在0.6um的G-S漂移区内承载电压高达230V,意味着平均临界场强达到了3.8MV/cm,大约是4倍于GaN的临界场强,成为了“燎原之火”。

更重要的是,Chabak指出GaO的低热导率并不会阻碍其成为主流射频功率器件的因素,并用一些模型证明了倒装芯片技术和背面减薄技术相结合,可以让器件热阻达到接近SiC的水平。

AFRL目前致力于在短期内突破电子束光刻技术引入到制程工艺中,并将晶体管的尺寸降到um以下,这样将可使器件具备非常高的速度和击穿电压,成为快速开关应用的有力竞争产品。

AFRL正在试图突破GaO外延技术,并且资助了诺格公司的子公司Synoptics开发GaO的衬底生长技术,当各个环节具备之后,美国将是第二个彻底实现全产业链国产化的国家。

(2)美国纽约州立大学布法罗分校(UB)

据外媒报道,2020年4月,美国纽约州立大学布法罗分校(the University at Buffalo)正在研发一款基于氧化镓的晶体管,能够承受8000V以上的电压,而且只有一张纸那么薄。该团队在2018年制造了一个由5微米厚(一张纸厚约100微米)的氧化镓制成的MOSFET,击穿电压为1,850 V。该产品将用于制造更小、更高效的电子系统,应用在电动汽车、机车和飞机上。

3、德国

关于德国开展氧化镓研究的报道较少,目前仅看到德国莱布尼茨晶体生长研究所(IKZ)2009年开始研发和生长GaO晶体,使用提拉法,采用铱金坩埚,包括活动的铱金后加热器,生长出的晶体直径为2英寸,长度为40~65mm,晶体的结晶特性较好。此外,其也为美国AFRL供应了GaO外延片。

4、中国

我国其实开展氧化镓研究已经十余年,但是直到近年来46所的技术突破才实现了距离产业化“一步之遥”,从公开资料能了解到目前从事GaO材料和器件研究的单位和企业,主要是中电科46所、西安电子科技大学、上海光机所、上海微系统所、复旦大学、南京大学等高校及科研院所,科技成果转化的公司有北京镓族科技、杭州富加镓业。国内团队未见关于GaO MOS的报道。

(1)中电科46所

据观察者网在2019年2月的报道,中国电科46所经过多年氧化镓晶体生长技术探索,通过改进热场结构、优化生长气氛和晶体生长工艺,有效解决了晶体生长过程中原料分解、多晶形成、晶体开裂等问题,采用导模法成功在2016年制备出国内第一片高质量的2英寸氧化镓单晶,在2018年底制备出国内第一片高质量的4英寸氧化镓单晶。报道指出,中国电科46所制备的氧化镓单晶的宽度接近100mm,总长度达到250mm,可加工出4英寸晶圆、3英寸晶圆和2英寸晶圆。这也是目前为止国内唯一能够达到该尺寸的记录保持者。

(2)西电大学/微系统所

据中国科学院上海微系统与信息技术研究所报道,在2019年12月,中国科学院上海微系统与信息技术研究所研究员欧欣课题组和西安电子科技大学郝跃课题组教授韩根全携手,在氧化镓功率器件领域取得了新进展。欧欣课题组和韩根全课题组利用“万能离子刀”智能剥离与转移技术,首次将晶圆级β相GaO单晶薄膜(400nm)与高导热的Si和4H-SiC衬底晶圆级集成,并制备出高性能器件。报道指出,该工作在超宽禁带材料与功率器件领域具有里程碑式的重要意义。首先,异质集成为GaO晶圆散热问题提供了最优解决方案,势必推动高性能GaO器件研究的发展;其次,该研究将为我国GaO基础研究和工程化提供优质的高导热衬底材料,推动GaO在高功率器件领域的规模化应用。

(3)复旦大学

在2020年6月,复旦大学方志来团队在p型氧化镓深紫外日盲探测器研究中取得重要进展。报道表示,方志来团队采用固-固相变原位掺杂技术,同时实现了高掺杂浓度、高晶体质量与能带工程,从而部分解决了氧化镓的p型掺杂困难问题。

(4)北京镓族科技

资料显示,北京镓族科技有限公司成立于2017年年底,是国内首家、国际第二家专业从事第四代(超宽禁带)半导体氧化镓材料开发及应用产业化的高科技公司,是北京邮电大学的唐为华老师从2011年以来致力于氧化镓材料及器件形成科研成果的产业化平台。

公司研发和生产基于新型超宽禁带半导体材料氧化镓的高质量单晶与外延衬底、高灵敏度日盲紫外探测器件、高频大功率器件,已与合作单位一起已经实现1000V耐压的肖特基二极管模型制作,并已经实现5000V耐压的MOSFET模型制作,开发出氧化镓基日盲紫外探测器分立器件和阵列成像器件,为深紫外光电器件提供了良好解决方案,可支持极弱火焰和极弱电弧实时检测等,并已推出系统化模块。公司已申请40余项专利,完成了产业中试的前期技术、人员、软硬件等量产化要求的所有准备工作。公司拥有厂房面积1500平米,涵盖完整的产业中试产线,具备研发和小批量生产能力,初步构建了氧化单晶衬底、氧化镓异质/同质外延衬底生产和研发平台。未来将不断完善晶体生长、晶体加工、外延薄膜性能测试、微纳加工、联合研发等六大平台搭建。

(5)杭州富加镓业

据官网信息,公司成立于2019年12月,注册资金500万,是由中国科学院上海光学精密机械研究所与杭州市富阳区政府共建的“硬科技”产业化平台——杭州光机所孵化的科技型企业。

富加镓业专注于宽禁带半导体材料研发,公司核心创始人具有中科院博士、剑桥大学博士等材料领域的深厚背景,团队成员主要来自中国科学院、美英海归等业内资深人才,研发人员中硕士以上比例达到80%;公司厂房面积八千余平米,拥有多台大尺寸导模法晶体生长炉、多气氛晶体退火炉、高精密抛光机等仪器设备,为公司的发展提供了基础支撑和持续创新动力硬件保证。

富加镓业最初技术来源于中科院上海光机所技术研发团队,该团队是我国最早从事氧化镓晶体生长的团队,从04年开始即开展研究。富加镓业专业从事氧化镓单晶材料设计、模拟仿真、生长及性能表征等工作,形成了较鲜明的特色和优势。我们注重知识产权保护和氧化镓相关基础探索研究工作,在全球范围内对氧化镓晶体材料生长及上下游应用领域的专利进行布局,申请进入欧盟、美国、日本、韩国、新加坡等国家。团队的氧化镓晶体材料及器件基础研究成果,多篇科研论文已发表在国际顶级学术期刊上,与全球科研工作者共享最新研究成果,共同推动全球第四代半导体相关行业的发展。

(6)其他

山东大学采用金属有机化学气相沉积(MOCVD)法研究了β相GaO薄膜的生长及其光学性质。北京邮电大学、电子科技大学、中山大学也分别独立开展了β相GaO薄膜及日盲紫外探测器的研究,已取得了一些重要的研究成果,但基本未见在晶体材料方面的相关报道。

5、其他

印度的Raja Ramanna先进技术中心采用类似EFG的方法,生长出直径5~8mm、长度40~50mm的低缺陷β相GaO单晶,(400)面XRC半高宽约为0.028°。

葡萄牙圣地亚哥大学采用激光加热浮区法生长出了离子掺杂和非掺的低缺陷β相GaO晶体光纤。

随着电动车和便携式用电的需求成为主流,功率器件的重要程度日益提高,而日本已经明显在第四代半导体的氧化镓材料方面处于领先优势,日本半导体界也将GaO作为日本半导体产业“复兴的钥匙”,已在国内掀起研发和应用的热潮。与此同时,美国、中国、欧洲等也正在试图追赶,可以想到的是,美日双方从材料供应到技术合作必然要比中日合作更加深入,这场功率器件竞赛已然拉开帷幕,而中国将可能独自前行。

四、功率半导体的行业特征适合氧化镓器件的爆发式增长

功率半导体用于所有电力电子领域,市场成熟稳定且增速缓慢。但是,业界对于更大功率(充放电更快)、更高效节能(减少发热更安全环保)、更小体积和重量(更便携易安装维护)以及更低成本(更广阔的应用和市场)的追求是永无止境的。因此近年来,新能源汽车、可再生能源发电、变频家电、快充等新应用领域迎来了新的巨大增长点。

①行业特征一:不需要追赶摩尔定律,一般使用0.18~0.5um制程即可,倚重材料质量,对材料和器件的生产工艺要求高,因整体趋向集成化、模块化,需要开发新的封装设计。

l 设计环节:功率半导体电路结构简单,不需要像数字逻辑芯片在架构、IP、指令集、设计流程、软件工具等投入大量资本。

l 制造环节:因不需要追赶摩尔定律,产线对先进设备依赖度不高,整体资本支出较小。

l 封装环节:可分为分立器件封装和模块封装,由于功率器件对可靠性要求非常高,需采用特殊设计和材料,后道加工价值量占比达35%以上,远高于普通数字逻辑芯片的10%。目前,根据在研项目和产品布局看,国内企业开始向价值量更高的中高端产品转型。

②行业特征二:功率半导体行业一般采用IDM模式,更适合企业做大做强。上游的衬底、外延企业虽可以成为单独环节,但如特征一所述,工艺占比很高,芯片设计和制造环节是要集成在一起的,否则将丧失技术进步的能力,并且产能受到限制,因此委外代工仅可作为低端产品的产能补充。

③行业特征三:新能源车等新兴应用不断推动新半导体材料兴起。

氧化镓单晶材料在功率电子器件方面具有极大的应用潜力。典型的应用领域包括:电动汽车、光伏逆变器、高铁输电、军用电磁轨道炮、电磁弹射、全电舰艇推进等;除此之外,氧化镓自身即有不错的射频特性,当前由于低成本及与GaN的低失配的特性,还可用于GaN材料的外延衬底,GaN及HEMT具有功率密度高、体积小、可工作在40GHz等优点,是5G基站攻略放大器的首选材料。因此,5G行业的迅速发展也将带动氧化镓单晶衬底产业的迅速发展。

新能源、5G等新兴应用加速第三代和第四代半导体材料产业化需求,我国市场空间巨大且有望在该领域快速缩短和海外企业的差距。

①天时:第四代材料在高功率、高频率应用场景具有配合第三代半导体取代硅材的潜力,行业整体都处于产业化起步阶段。

②地利:受下游新能源车、5G、快充等新兴市场需求以及潜在的硅材替换市场驱动,目前深入研究和产业化方向以SiC和GaN为主,GaO的技术储备较弱,真正有技术的公司面对的竞争压力小。

③人和:第四代半导体核心难点在材料制备,材料端的突破将获得极大的市场价值,可获得国家在政策和资金方面的大力支持。

五、我国发展氧化镓的机遇与挑战

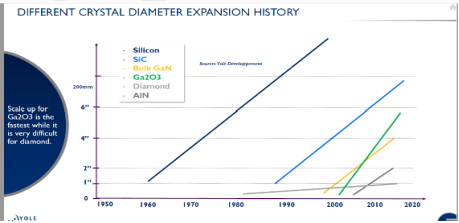

从Yole的报道中可以看出,绿色线代表的GaO尺寸以前所未有的斜率快速增长,这得益于其材料可以通过上文提到的液相法进行生长,且已经接近目前SiC和GaN的最大商用化尺寸。

硅基材料经过了50年的发展,达到了目前的12寸。

SiC材料的最大尺寸记录是近日更名为Wolfspeed的美国Cree公司所推出的8英寸衬底样品,其尚未导入大规模商业化,产业界刚刚准备规模化生产基于6英寸衬底的功率器件。

由于国内LED产业的高度发展,业界基于8英寸硅基GaN的功率电子器件发展相对较快。

如此看来,GaO很有可能在尺寸方面,即大规模制造的可能性和成本方面对上述造成后来者居上的威胁。

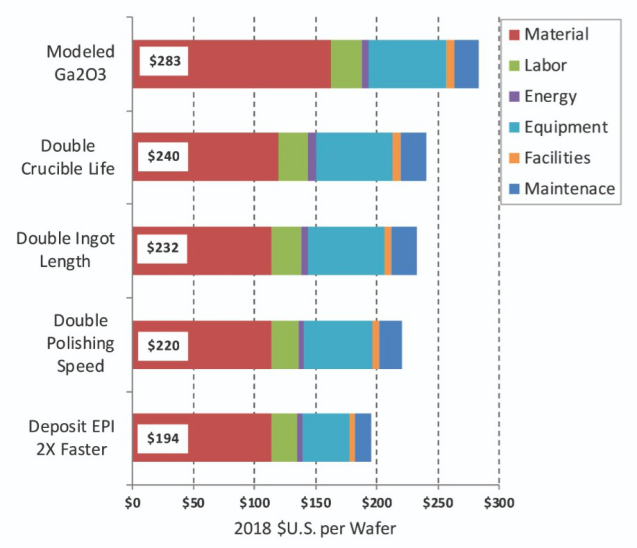

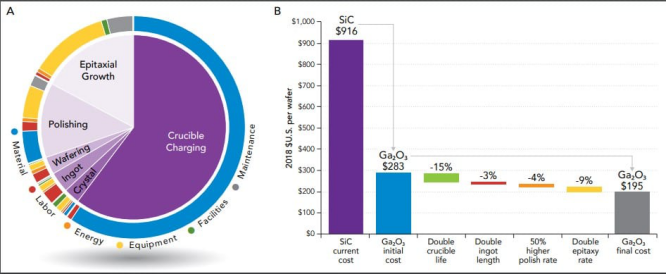

图:GaO与SiC成本对比(EE POWER)

成本方面,从同样基于6英寸衬底的最终器件的成本构成来看,基于GaO材料的器件成本为195美金,是SiC材料器件成本的约五分之一,已与硅基产品的成本所差无几。

目前我国正在大力发展第三代半导体SiC和GaN,对GaO刚刚开始关注,产业界、投资界对这种材料的特性和应用还未像前两种材料一样熟稔,有了解者也想当然认为SiC和GaN发展了数十年才达到现在的规模,那么GaO势必也还需要十年甚至数十年的发展才能大规模应用。这样的想法可能会导致我们失去国内技术和市场发展的先机。

六、缩写

NICT:日本国立信息通信技术研究所National Institute of Information and Communications Technology

NCT:新奇晶体技术公司Novel Crystal Technology

IKZ:德国莱布尼茨晶体生长研究所

AFRL:美国空军研究实验室Air Force Research Laboratory

Tamura:日本田村制作所

参考文献

1.FLOSFIA 开发GaO MOSFET沟道迁移率远超商用SiC(集微网)

2.Gallium oxide power device firm gets £5m in second-round funding(Electronics Weekly)

3.AFRL: Breaking Records With Gallium Oxide(Compound Semiconductor)

4.Gallium Oxide’s Glorious Potential(Compound Semiconductor)

5.Gallium Oxide Could Have Lower Cost than SiC, NREL Analysis Reveals(EE POWER)

6.Gallium Oxide: Power Electronics’ Cool New Flavor(IEEE)

7.2020年半导体将很有趣(PC.Watch)

8.FLOSFIA和GaO半导体的沟道迁移率超过SiC(Flosfia)

9.什么是Mist Dry方法?(Flosfia)

10.成功使用氧化镓外延膜开发了世界上第一个沟槽式MOS型功率晶体管(NCT)

11.碳化硅(SiC):功率半导体产业发展新机遇(第三代半导体联合创新孵化中心)

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

高通徐晧:无畏改变勇于挑战是高通科学家的底色

热门评论