【IPO一线】上交所:天岳先进将于9月7日科创板首发上会

近日,据上交所披露公告显示,山东天岳先进科技股份有限公司(以下简称:天岳先进)将于9月7日科创板首发上会。

天岳先进成立于2010年,成立之初,曾探索过蓝宝石衬底领域,但自2011年以来,天岳先进就一直专注于碳化硅衬底的研发及生产和销售。从其发展历程来看,天岳先进在技术方面的发展速度非常快,目前已经开始研发8英寸导电型碳化硅衬底。

作为资本和技术密集型产业,天岳先进对资金的需求也不容小觑。

截止2019年8月之前,天岳先进实际股东仅为其创始人宗艳民一人,固定资产投入和研发运营等资金几乎均来自宗艳民及其关联方、银行贷款和政府补助。

而发展初期,天岳先进企业规模尚小,未实现盈利,自身尚不具备“造血”能力,资金链紧张的问题时有发生,只能依靠外来资金保障公司经营。

2018年初,天岳先进尚未偿还的贷款余额超过10亿元,由于其经营性现金流不足以覆盖陆续到期的银行借款本息,至2018年末,天岳先进资产负债率已超过100%。

在此情况下,天岳先进不得不通过转贷、关联方资金拆借和票据交易等关联方资金往来方式以筹措资金,方使公司生产、研发工作持续进行并得以生存。

数次融资,解资金困局

当然,转贷并不能解决公司资金链紧张的问题,因此,天岳先进于2018年底启动融资事宜。

直至2019年8月,天岳先进首次引入外部投资者哈勃投资,并迅速开启数次融资,才陆续清偿银行贷款,其估值从10亿元人民币迅速攀升至100.95亿元,资产负债率也由2018年末的101.30%降至2020年末13.57%。

现金流问题暂时得以解决,但公司长期亏损,且烧钱速度愈发加快却是天岳先进不得不面对的现实。

2018年至2020年,天岳先进实现营业收入为1.36亿元、2.69亿元、4.25亿元,营收增长非常喜人,但对应的净利润始终为负值,且亏损幅度愈发加大,分别为-0.43亿元、-2.01亿元、-6.42亿元。

对于公司亏损幅度加大,天岳先进在招股书中表示,主要系2019年和2020年实施股权激励所致。

天岳先进还指出,报告期内,公司扣除非经常性损益后归属于母公司股东的净利润分别为-5,296.18万元、522.91万元、2268.78万元,在剔除非经常性损益因素影响后,公司2019年和2020年已实现盈利。

也就是说,天岳先进本来是盈利的,但因为股权激励三年亏损达8.86亿元,而因股权激励带来的亏损还可能持续。

此外,2020年,虽然天岳先进扣非后净利润为正,但经营活动产生的现金流量净额却由正转负,达1.22亿元。

显然,融资能解决短期问题,但现金流压力并未从根本上解决,这也是天岳先进积极谋求科创板上市的原因所在。

天岳先进坦言道,公司的在研项目和未来的研发计划都需要大量资金的支持,若公司盈利状况不佳导致现金流量不充裕,公司的研发进程可能受到影响甚至停滞,无法完成产品迭代,严重影响公司的业务拓展。

关联交易急速攀升

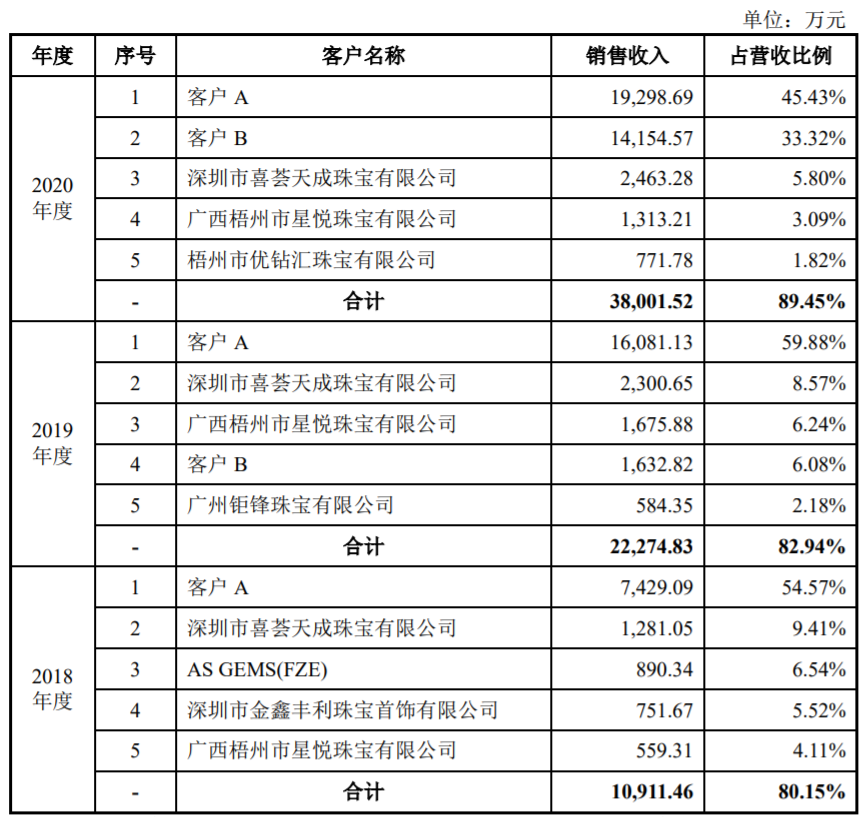

由于公司产品单一,应用也较为局限,天岳先进一直存在客户集中度高的风险,2018年至2020年,公司前五大客户的收入占营业收入的比例分别为80.15%、82.94%和89.45%。

对此,天岳先进表示,公司半绝缘型产品主要用于新一代信息通信和微波射频等领域,相关领域集中度相对较高,且对衬底的需求较大,由于公司前期产能有限,产品优先满足现有客户的需求,导致客户集中度较高。

值得注意的是,天岳先进对公司第一大客户存在较大依赖。2018年至2020年,天岳先进向第一大客户客户A的销售收入分别为7429.09万元、1.61亿元以及1.93亿元,占公司当期营业收入的比例分别为54.57%、59.88%以及45.43%。

招股书中指出,天岳先进与客户A于2010年开始建立合作关系,研发用于无线电探测领域的产品,2018年,客户A开始批量向公司采购半绝缘型碳化硅衬底。2021年,天岳先进与客户A继续签订了数额为上万片的采购框架协议。

据了解,客户集中度较高、业务依赖单一客户等一直是监管层关注的重点问题。

为了避免公司经营对单一客户依赖过大,2019年天岳先进加大了对关联方客户B的销售力度,2020年天岳先进来自于客户B的销售收入提升至1.42亿元,同比增幅达到766.88%,客户B由此成为天岳先进的第二大客户,为其带来三成以上收入,来自客户A的销售收入占比也顺利降低至50%以下。

不过,天岳先进与客户B的交易属于关联交易,这也是IPO的审核重点。

据招股书显示,客户B是天岳先进的关联方,双方于2014年建立合作关系,开始研发用于制作氮化镓射频芯片的半绝缘型碳化硅衬底,并于2019年,天岳先进顺利通过客户B的合格供应商体系认证,双方签订了销售框架协议,客户B开始向天岳先进批量采购,于2020年客户B成为其第二大客户。2021年双方签订了全年上万片的采购框架协议,未来的业务合作量仍将持续增长。

除客户A、客户B外,天岳先进始终未曾具体披露行业知名的衬底类客户名称,或是通过某家知名客户的供应商体系认证。这种情况下,天岳先进阐述的具备较强的客户资源优势是否成立,还需进一步披露细节才能知晓。(校对/Lee)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

美国或对华实施新出口禁令 涉200家中国芯片商

热门评论