【集微咨询】国家智能制造专家委员会正式成立

1.集微咨询:扇出型封装正在变得无处不在

2.国家智能制造专家委员会正式成立

3.专注电源管理芯片,德昇微电子完成千万元天使轮融资

4.龙讯旷腾获数千万元首轮融资,聚焦材料计算模拟工具软件

5.总投资20亿元,氟硅电子新材料项目签约内蒙古乌兰察布市

6.珠海越芯项目动工,有望于明年7月具备投产条件

1.集微咨询:扇出型封装正在变得无处不在

集微咨询(JW insights)认为:

- 扇出型封装因为能够提供具有更高I/O密度的更大芯片,大幅减少系统的尺寸,正成为应对异构集成挑战的不二之选;

- 当FOPLP技术进一步成熟,有越来越多类型的厂商参与进来的时候,扇出型封装可能迎来全面的爆发。

由于摩尔定律在7nm以下已经难以维持以前的速度,后端封装工艺对于满足对低延迟、更高带宽和具有成本效益的半导体芯片的需求变得越来越重要。而扇出型封装因为能够提供具有更高I/O密度的更大芯片,大幅减少系统的尺寸,正成为应对异构集成挑战的不二之选。

扇出型封装的兴起

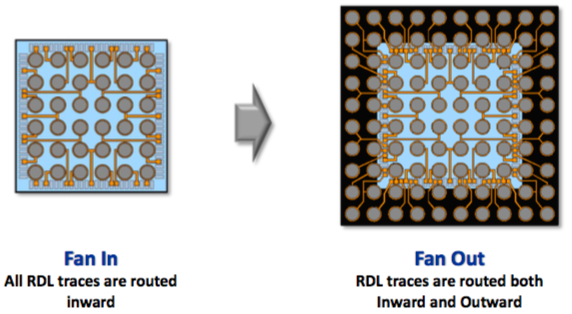

扇出(Fan-Out)的概念是相对于扇入(Fan-In)而言的,两者都遵循类似的工艺流程。当芯片被加工切割完毕之后,会放置在基于环氧树脂模制化合物的晶圆上,这被称为重构晶圆。然后,在模制化合物上形成再分布层(RDL)。RDL是金属铜连接走线,将封装各个部分进行电气连接。最后,重构晶圆上的单个封装就会被切割。

两者最大的差异就来自于RDL布线。在扇入型封装中,RDL向内布线,而在扇出型封装中,RDL既可向内又可向外布线。其结果就是,扇入型封装最大只能容许约200个I/O,而扇出型封装可以实现更多的I/O。

图 扇出型封装和扇入型封装

最早的扇出型封装是英飞凌在2004年提出的,被称为扇出型晶圆级封装(Fan-Out Wafer Level Packaging, FOWLP),在2009年开始进行商业化量产。但是,FOWLP只被应用在手机基带芯片上,很快就达到了市场饱和。直到2016年,台积电在FOWLP基础上开发了集成扇出型(Integrated Fan-Out, InFO)封装,用于苹果iPhone 7系列手机的A10应用处理器。两者的强强联手终于将扇出型封装带向了新高度。

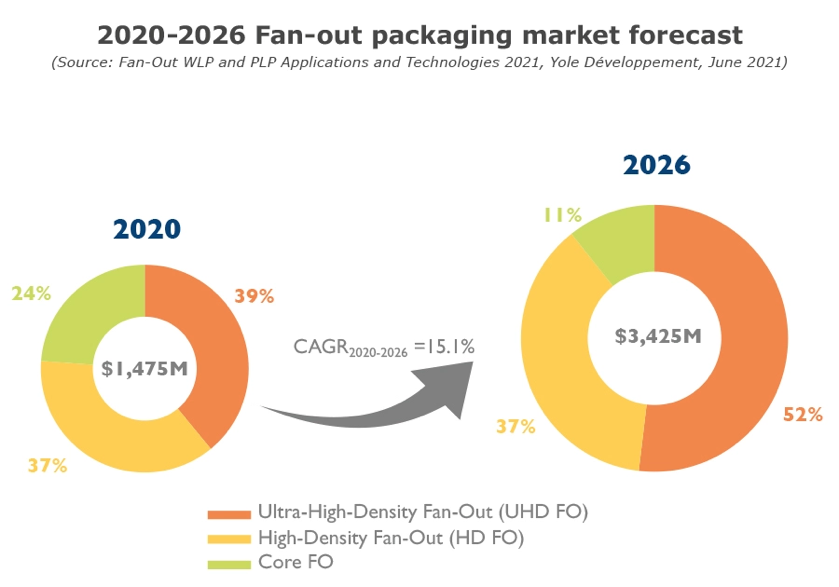

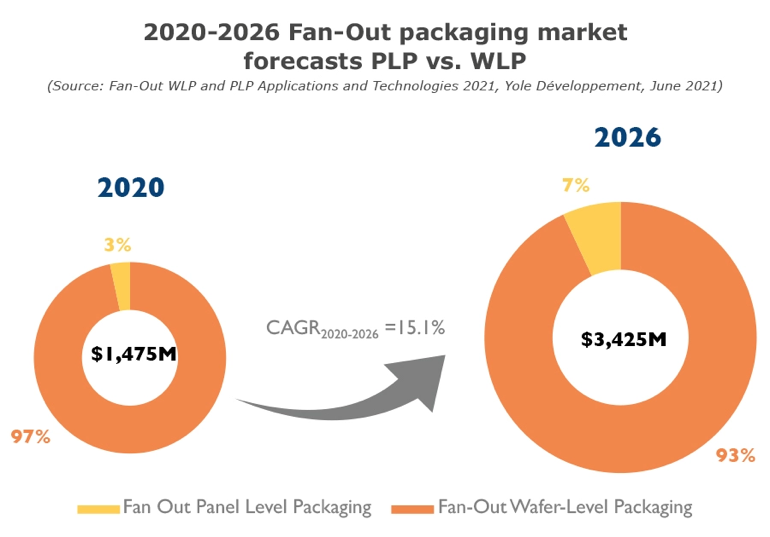

图 2020-2026年扇出型封装市场发展预期(图源:Yole)

如今的扇出型封装正处在高速增长期中。根据Yole最新的报告,扇出型封装市场正经历强势增长,2020-2026年间的整体CAGR将达15.1%,市场规模在2026年底将增至34.25 亿美元。其中,移动与消费领域为16.13亿美元,电信与基础设施领域为15.97亿美元,汽车与出行领域为2.16亿美元。

花开两支

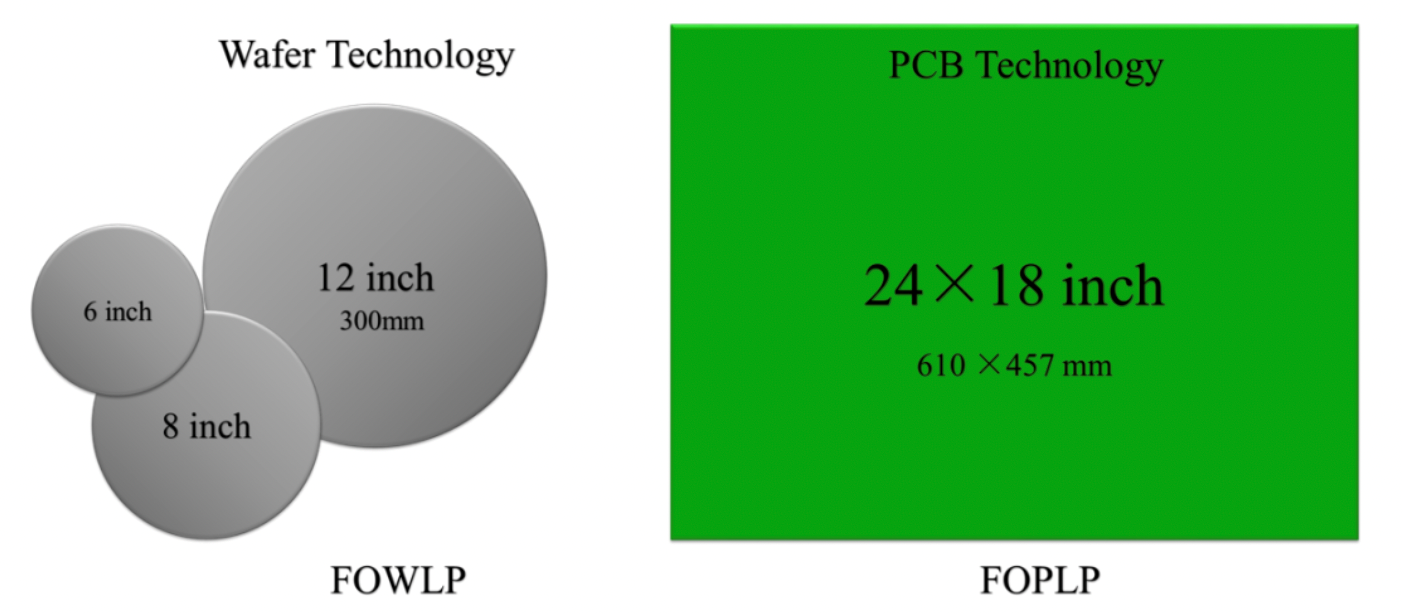

扇出型封装有两大技术分支:晶圆级扇出型(Fan-out Wafer Level Packaging, FOWLP)和板级扇出型技术(Fan-out Panel Level Packaging, FOPLP)。

FOPLP技术的雏形是埋入基板式的封装,将一些无源器件或功率器件埋入在基板里面进行RDL互连,形成一个小型化的解决方案。相比FOWLP,FOPLP的封装尺寸更大,成本更低,很快就成为封装领域的研发热点。FOWLP擅长于CPU、GPU、FPGA等大型芯片,FOPLP则以APE、PMIC、功率器件等为主。

FOPLP采用了如24×18英寸(610×457mm)的PCB载板,其面积大约是300 mm硅晶圆的4倍,因而可以简单的视为在一次制程下,就可以量产出4倍于300mm硅晶圆的先进封装产品。

图 FOWLP与FOPLP在尺寸上的差距

FOWLP的发展主要由台积电将InFO提供给IOS生态所推动,现在也有越来越多的顶级手机OEM厂商将采用HDFO(High-Density Fan Out:高密度扇出)设计。不过,FOWLP仍然是一项利基技术,目前只有台积电、三星、ASE等不多的参与者。因其竞争者扇入式WLCSP和FCCSP仍保有低成本、高可靠性等优势,核心FOWLP成长也不会特别快速。

5G mmWave的采用可能有助于增加FOWLP的数量,特别是对于OSAT细分市场(RF细分市场)。随着越来越多的手机OEM厂商希望为应用处理器采用HDFO平台,FOWLP资本支出预计将增长。

FOWLP市场还具有较大的不确定性,需要新的集成解决方案和高性能扇出型封装解决方案。但是,该市场具有很大的市场潜力。主流的封装厂和台积电都已经拥有自己的FOWLP技术,只是命名各有不同。

FOPLP可被认为是一种从晶圆和条带级向更大尺寸面板级转换的方案。和FOWLP工艺相同,FOPLP 技术可以将封装前后段制程整合进行,可以将其视为一次的封装制程。由于其潜在的成本效益和更高的制造效率,吸引了市场的广泛关注。加之面板的大尺寸和更高的载具使用率(95%),还带来了远高于FOWLP的规模经济效益,并且能够实现大型封装的批量生产。

由于FOWLP的成功和市场认识,使FOPLP吸引了更多关注,包括许多不同商业模式的厂商,例如外包半导体组装和测试厂商、IDM、代工厂、基板制造商和平板显示(FPD)厂商。它们都力争通过FOPLP技术涉足先进封装业务。

FOPLP有两条技术路线,一是像三星电机为三星公司的AP处理器采用该技术,这需要非常强有力的客户来做支撑;二是原来做QFN的MOSFET等产品,用基板类的工艺路径来实现板级封装,这条路线更适合普通的厂商。

图 2020-2026年FOPLP与FOWLP的增长预测(数据来源:Yole)

根据Yole的报告,FOWLP仍占扇出型封装的绝对主流,2020年的市占率达到了97%。不过FOPLP也将稳步成长,市占率将从2020年的3%提升到2026年的7%。

无论是FOWLP还是FOPLP,扇出型封装中异质整合了各类芯片,如何将其合理布置到PCB上并实现高效的电气连接,如何形成高膜厚均匀性且高分辨率的RDL,都是需要面对的关键挑战。

各路厂商竞相布局

台积电是FOWLP市场的领先者,主要得益于inFO封装成功运用在iPhone的APE中,并在2016年产生了一个新的细分市场:HDFO(高密度扇出型封装)。InFO-oS技术现已用于小批量制造中的HPC,还为服务器开发了InFO-MS(基板上的内存),也为5G开发了InFO-AiP。同时兼具晶圆代工和高端封装两种身份,让台积电会继续创造独特的价值。

目前,台积电在该领域所佔市场份额为66.9%。而台积电、日月光半导体、江苏长电科技和安靠科技所占市场份额总计达95%。

大陆地区封装厂也在积极布局扇出型封装,并开发出了具有特色的新工艺,比如长电先进开发的ECP工艺,采用包覆塑封膜替代了液态或者粉体塑封料;华天开则发出eSiFO技术,由于采用via last TSV方式,可以实现高密度三维互连。

在FOPLP方面,三星电机是绝对的引领者。当初,三星电机正是通过发明这种技术来与台积电的inFO相抗衡。

三星集团在设计、内存、逻辑、封装、芯片组装和最终产品方面发挥了重要作用,因此可以在其内部推动扇出型封装的突破。作为三星集团的一部分,三星电机要贡献差异化但成本低廉的技术。在2018年,三星电机通过为三星Galaxy Watch推出具有扇出型嵌入式面板级封装(ePLP)PoP技术的APE-PMIC设备,实现了新的里程碑。三星电机将继续为具有成本效益的高密度扇出封装进行创新,以便再次与台积电竞争苹果的封装和前端业务。

日月光也推出面板级扇出型(Panel FO)封装,2019 年底产线建置完成,于2020下半年量产,应用在射频、射频前端模组、电源服务器中。

除了三星电机之外,J-DEVICES、FUJIKURA、日月光半导体、Deca Technologies、矽品科技等封装厂也在积极投入FOPLP制程中。在大陆地区,合肥矽迈、中科四合、重庆矽磐微等厂商也都实现了批量出货。

目前看来,FOWLP和FOPLP都有各自的发展路径。不过,FOPLP的发展给了封装厂,乃至基板制造商和平板显示(FPD)厂商在扇出封装领域同晶圆代工厂一较高下的资本。集微咨询(JW insights)认为,当FOPLP技术进一步成熟,有越来越多类型的厂商参与进来的时候,扇出型封装才会迎来全面的爆发。

2.国家智能制造专家委员会正式成立

12月8日,国家智能制造专家委员会(下称“专家委员会”)成立仪式在2021世界智能制造大会开幕式上举行。中国工程院院士、国家制造强国建设战略咨询委员会主任周济,工业和信息化部党组成员、副部长辛国斌共同为专家委员会揭牌,并向委员代表颁发聘书。

图片来源:工信部网站

专家委员会由国家制造强国建设战略咨询委员会提出,工业和信息化部支持和同意设立。作为推动制造业数字化转型、智能化升级的专业性、战略性决策参谋机构,专家委员会将为相关政府主管部门的决策提供咨询建议。

专家委员会由100位来自相关高校院所、行业组织和企业的院士、专家组成,中国工程院院士李培根担任主任委员,分设战略与政策组、装备软件与解决方案组、行业应用组和标准网络与安全组。专家委员会秘书处设在工业和信息化部装备工业发展中心。

据国家智能制造专家委员会微信公众号显示,下一步,专家委将围绕智能制造装备、工业数字孪生、工业人工智能、先进工业网络等重点方向,充分发挥智力资源优势和高层影响力,积极汇聚社会资源,组织开展研究咨询、交流推广等工作,努力推动构建完善的智能制造发展生态。(校对/西农落)

3.专注电源管理芯片,德昇微电子完成千万元天使轮融资

12月9日,德昇微电子微信公众号显示,深圳市德昇微电子技术有限公司(以下简称“德昇微电子”)宣布完成千万元天使轮融资,投资方为无锡中科产发知产基金,本轮融资后德昇微电子将进一步加强产品研发和创新。

德昇微电子是一家专注于锂电池管理芯片(BMIC)和电源管理芯片(PMIC)的集成电路设计公司,主要产品包括锂电池保护芯片、锂电池均衡芯片、锂电池充放电管理芯片、AC-DC电源管理芯片,市场覆盖智能手机、智能穿戴、智能音箱、移动电源、个人护理电器电动工具、无绳家电、电动交通工具等诸多领域。(校对/若冰)

4.龙讯旷腾获数千万元首轮融资,聚焦材料计算模拟工具软件

近日,龙讯旷腾完成数千万元首轮融资,本轮投资方为同创伟业。融资将用以加大公司软件研发投入、加快计算云平台建设、加深产业合作。

传统工业EDA软件(CAD/CAE/CAM)以机械设计,性能模拟,制造加工为目的;而第四次工业革命中新能源、碳中和、高温高强金属、半导体、生物医疗等行业的材料研发离不开以原子为基础的材料量化计算,因而材料研发EDA大有可为、将成为新一代的工业软件。

龙讯旷腾成立于2015年,聚焦材料计算模拟工具软件研发创新,公司目前具有完全自主知识产权的国产第一性原理材料计算软件PWmat,其愿景是开发后满足“工业4.0”所需的原子精度材料研发EDA软件。

据介绍,龙讯旷腾自主开发的量子材料计算软件PWmat(平面波赝势方法并基于GPU加速)可以进行电子结构计算和从头算分子动力学模拟,适用于晶体、缺陷体系、半导体体系、金属体系、纳米体系、量子点、团簇和分子体系等。

龙讯旷腾消息显示,目前,龙讯旷腾团队已经与国内多家国产芯片及整机硬件厂商开始合作攻关,为国产化超级计算系统进行软件适配验证及性能优化。公司还将积极投身国产超级计算环境应用生态建设,利用自身优势为国产超级计算平台的服务推广及商业化可持续发展贡献一份力量。(校对/小如)

5.总投资20亿元,氟硅电子新材料项目签约内蒙古乌兰察布市

12月7日,内蒙古乌兰察布市集宁区、察哈尔工业园区与南大光电材料股份有限公司举行共建氟硅电子新材料基地战略协议、氟硅电子新材料项目签约仪式。

图片来源:活力集宁

活力集宁消息显示,此次签订的氟硅电子新材料项目计划总投资20亿元,规划占地729亩,建设年产7200吨三氟化氮、年产1000吨六氟化钨、年产3000吨六氟乙烷四氟化碳联产项目,年产500吨六氟丁二烯和10000吨上游基础原料项目以及研发型中试装置等。建成投产后,年可实现销售收入约22亿元,实现利税约7.2亿元,可安置就业约850人。同时,双方将借助自身优势开展深度合作,通过5至10年的努力,将乌兰察布氟硅电子新材料产业基地打造成服务京津冀、辐射全国的一流氟硅电子新材料基地。

据了解,南大光电材料股份有限公司是一家专业从事高纯电子材料研发、生产和销售的高新技术企业。通过承担国家重大技术攻关项目并实现产业化,南大光电形成了MO源、电子特气、ALD/CVD前驱体材料和光刻胶四大业务板块,并与国内外重要的集成电路、LED优秀企业形成良好合作关系。

(校对/Winfred)

6.珠海越芯项目动工,有望于明年7月具备投产条件

12月8日,珠海越芯半导体有限公司高端射频及FCBGA封装载板生产制造项目(以下简称“珠海越芯项目”)奠基仪式在珠海富山工业园举行,标志着珠海越亚半导体股份有限公司35亿增资项目正式动工。

图片来源:今日斗门

据悉,主导项目的珠海越芯半导体有限公司为珠海越亚半导体股份有限公司全资子公司。珠海越芯项目包含两大地块,面积共计8.8万平方米,越亚35亿增资项目正式落户于此。项目将扩建高端射频及FCBGA封装载板生产制造项目,进一步扩大高端射频及FCBGA封装载板生产规模,同时与越亚现有产品形成产业协同。项目有望在2022年7月具备投产条件;投产后,企业年产值有望达到80亿元,产能将提高3倍。

(校对/若冰)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

美国宣布对中国传统芯片发起贸易调查

热门评论