【芯观点】22nm是鸡肋,还是28nm以后下一个“甜蜜节点”?

28nm已站上风口,一种普遍的观点认为,这将是晶体管从平面结构走向3D前的最后一个节点,因此会获得想要升级工艺却又踌躇于高成本的厂商的青睐。这一论点建立在对22nm的无视上——一些分析师甚至不会特意将22nm区分于28nm。

然而,过去的经验教导我们,制程之间的竞争,最终将是性能、成本等一系列指标的综合较量。据某半导体权威机构分析师向爱集微表示,目前,22nm晶圆造价虽稍高于28nm(~20%),但同时功耗和性能上也提高了20%。

也因此,关于22nm究竟是鸡肋,抑或是28nm之后的下一个“甜蜜节点”的讨论,还远未到盖棺定论的时候。

三大路线迈进22nm 市场为何曲高和寡?

2008年诞生至今,22nm制程为数不多的高光时刻,大部分来自于英特尔。2012年4月25日,英特尔正式发布业内首款22nm消费级CPU Ivy Bridge,并于次年推出了同样制程、性能提升更进一步的Haswell系列。但让业内振奋的很大程度上却不是22nm本身。

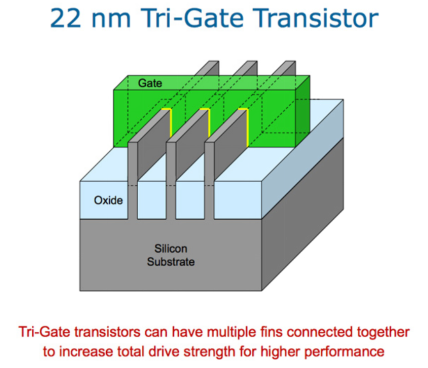

英特尔在这一节点首次采用了FinFET 3D晶体管结构,不仅改变了半导体制程技术的发展轨迹,也让看客更加期待英特尔在1X制程的表现。但随着英特尔先进制程一再拖延,22nm制程被吐槽为英特尔的“挤牙膏之作”,是其1X制程推进受阻的“遮羞布”。

英特尔22nm采用FinFET结构;图源:英特尔

22nm在FinFET上的试水很难说成功,尽管英特尔到目前也在持续推出采用这一制程技术的CPU产品,但从宣传策略上也看出其在产品线上逐渐边缘的地位,并且由于仅限于英特尔内部使用,至今尚未为代工客户建立生态系统,也限制了22nm的市场化。

此外,采用FinFET结构意味着更高的成本,并且无法沿用28nm及以上所用的设备、材料,将带来更高的资本支出,更不用说新技术带来的良率问题。而在1X制程以下FinFET技术逐步市场化的情况下,22nm FinFET变得更加“鸡肋”。

尽管如此,激烈的竞争,让包括台积电、三星、格芯、联电在内的全球几大晶圆厂无法对22nm置之不理。某种程度上,22nm的存在为28nm提供了竞争力——当客户无法确定下一步技术路线,选择一家既有22nm也有1Xnm制程的代工厂,是一种双重保险。

但英特尔的教训是,FinFET不会给22nm更大的竞争力。因此,台积电和联电在22nm上选择沿用了晶体管的2D结构(平面体硅),这使得产品可以从28nm“无痛转移”至22nm,但仍面临平面结构在靠近20nm时普遍存在的沟道控制能力减弱的问题。

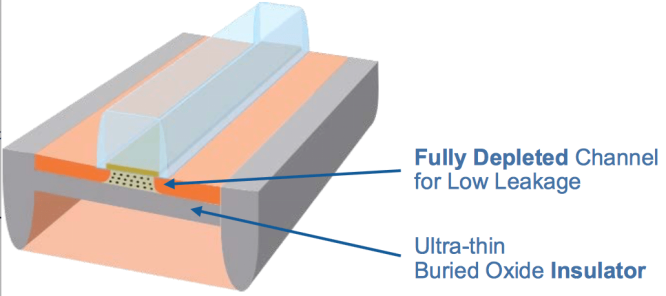

三星和格芯则选择了一种折中的技术路径——FD-SOI,晶体管与平面体硅一样仍然是2D结构,但与FinFET采用3D结构来解决沟道控制问题的思路不同,该技术通过增加绝缘层降低漏电流解决了功耗问题,晶圆采用类似三明治的结构,增加了二氧化硅绝缘层。

FD-SOI结构;图源:格芯

FinFET、平面体硅、FD-SOI,三大技术路径的形成,似乎给22nm的发展铺平了道路,但事实不尽如人意。FinFET 22nm曲高和寡不提,三星、格芯引领的FD-SOI至今仍面临IP和生态系统的缺乏,并且SOI晶圆过高的成本使其性价比难以与平面体硅匹敌。

据某半导体权威机构分析师向爱集微表示,格芯是唯一一家将FD-SOI推向22nm的代工厂,但其FDX工艺2020年总出货量为31万片。所有代工厂FD-SOI的总产量估计为每月3万片。这与台积电28nm上的每月14万片的产量相比实在是太小了。

台积电、联电的平面体硅22nm是目前来看三种路线中最具发展前景的,不仅建立了良好的生态系统,而且由于其可以直接沿用28nm所用设备和产线,因此在产能上也更加具备优势。但在28nm的光环下,22nm仍然“是个弟弟”。

最主要的原因还在于需求端。22nm鸡肋说一度喧嚣尘上,是因为除了高性能计算所需的高端芯片以外,市面上大多数芯片还停留28nm及以上制程,而对于前者来说,从28nm直接走向1X制程是一种必然选择,在巨头已走向7nm以下制程的当下,不存在取道22nm的必要性。

性能、成本的综合较量 台积电或决定22nm走向

史无前例的成熟制程产能紧缺,证明了市场的感知有时存在滞后性,在周期性显著、资本密度极高的半导体产业,这种滞后可能会给产业带来颠覆性的变化。这种情况下,与需求最为接近的一方——代工厂的动向,或许更能反映需求的本质。

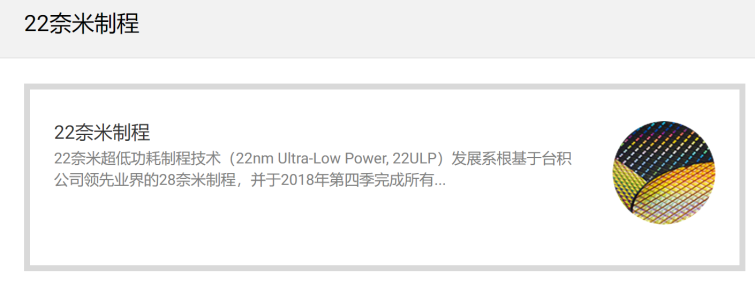

拿目前市场化前景最高的平面体硅22nm来说,台积电于2018年前后正式推出22nm超低功耗制程技术(22ULP)和22nm超低漏电制程技术(22ULL),前者发展根基于台积电的28nm工艺,具有面积缩小10%、性能提升超过30%或功耗降低超过30%的优势。

截图自台积电官网

联电则在放弃先进制程研发后,加大了对22nm的投入。2019年年底,联电正式宣布,其22nm超低功耗(ULP)与22nm超低漏电(ULL)工艺平台已准备就绪,拥有较28nm缩减10%的晶粒面积、拥有更佳的功率效能比等优势,且拥有基础元件IP支持。

技术上看,22nm为包括OLED显示驱动IC、射频IC等模拟芯片提供了相较于直接从28nm->16nm更加适宜的演进路径。进入20nm以下,晶体管改用FinFET已成为最主流的选择,但无法满足RF或者混合信号电路的要求,22nm会是更有吸引力的选择。

这或许也是台积电去年以来在加速扩产28nm的同时总会带上22nm的原因之一,一方面,两者沿用同一套生产工具,可以说是“顺带着就扩产了”,另一方面,模拟IDM委外代工的扩大,可以想象,未来将有更多的模拟IC在台积电生产。

台积电拥有决定22nm走向的能量。某权威机构分析师对爱集微表示,目前22nm晶圆的价格仍比28nm稍高(~20%),但功耗和性能也比28nm高20%。随着22nm IP库和工艺系列的发展,若台积电降低22nm的价格,大部分28nm客户将转向22nm。

这个推断比几年前的业内看法更加大胆。根据2018年12月的一篇报道,Gartner分析师Samuel Wang认为,预计台积电有大约20%的28nm客户会选择升级到22nm,“一些客户从28nm升级到22nm以后可以在器件密度,运行速度,功耗上获得优势。”

上述分析师进一步指出,台积电今后将尽量推动客户改用22nm制程。若28nm的客户不想升级到16nm,那么28nm和22nm将是互补的。但若台积电及其合作伙伴在22nm制程上有更多的发展,以实现更低的成本,22nm将成为未来28nm的竞争对手。

联电也会是22nm的最大推手之一,其在成熟、特色工艺代工市场占据的领先优势,有望将更多客户吸引至22nm工艺,公司去年表示,随着客户在整合连接设备和显示应用产品的22nm设计tape out数量增长,未来有更多客户将采用联电22nm制程。

与此同时,此前已有消息称联电28nm报价从去年年底起已超越台积电,并且有望在第一季度继续提高报价,正如上文分析师所说,价格仍是28nm转向22nm的一大掣肘,而随着28nm的报价续涨,两者之间报价差距缩短,更有望鼓励这种趋势。

某国内代工厂技术高层也对爱集微表示,虽然目前22nm的市场还很小,但这主要是由于技术真正演进到28nm及以上的芯片产品仍是少数,但随着技术的推进以及成本的下降,22nm仍然有希望成为28nm之后,一个更加“甜蜜”的节点。

OLED DDI、MRAM先行 物联网东风在即

上文已论述,鉴于20nm制程以下的FinFET结构仍然很难满足RF、模拟IC或者混合电路IC的要求,因此对于这类芯片来说,28nm->22nm的路径的选择由于28nm->16nm的选择,也因此将会是22nm目前已可以预见的可观的增长点。

事实上,OLED显示驱动芯片(DDI)很可能会是第一个“吃到螃蟹”的芯片。最近有传闻称,三星正与联电合作开发22nm高压制程,最快明年首季开始试产验证,初期产能数千片,之后逐步放大至数万片,届时将为三星代工新的OLED驱动IC。

OLED DDI;图源:电子时报

一个是当前全球智能手机OLED屏最大供应商,一个是在22nm平面体硅技术上积累深厚、且在面板驱动IC领域市占率居于全球首位的大客户代工厂,强强联合下,双方的合作还被认为最终目标是为了给往往能够主导行业趋势的大客户苹果供货。

需要指出的是,目前先进的OLED DDI大多在40nm制程制造(三星为28nm),而随着成熟产能吃紧、28/22nm逐渐成为代工厂扩产重心,市场开始出现OLED DDI转向28/22nm的趋势,对于三星来说,尽快向22nm跨越也是其应对竞争的手段。

据集微咨询分析师王永攀分析,作为OLED领头羊,三星推动22nm除了维持技术世代和商业的继续领先之外,应该在综合衡量功耗、尺寸和刷新率、成本后,觉得22nm值得尝试。“目前成本比较高,再过个两三年,22nm能铺开的话,三星就有更大的优势了。”

王永攀认为,对于显示驱动IC来说,22nm和28/40nm不能说是两种技术路线,只不过是同一条技术路线的不同演进过程,在往前演进的过程中,可能会出现暂时停滞,但总归是要向前走的。而目前成熟制程供不应求,也对向22nm的演进有推动作用。

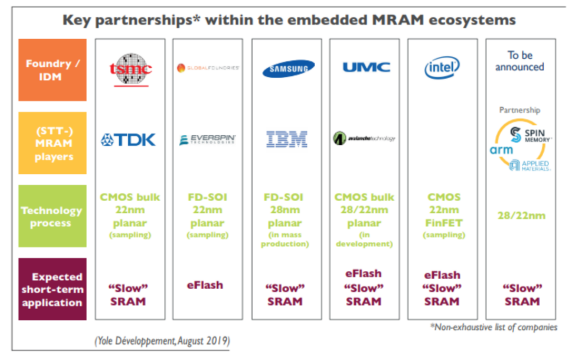

OLED DDI外,被寄予厚望的新一代存储器MRAM也将是各大代工厂22nm的发力点。MRAM被认为是22nm及以下嵌入式存储的最佳选择,市调机构Yole报告预测,MRAM到2024年市场规模将较2018年增加40倍达到17.8亿美元。

从目前各大代工厂的布局来看,台积电在2020年呈现了其基于ULL 22nm CMOS工艺的32Mb嵌入式STT-MRAM。英特尔则在MRAM上找到其22FFL工艺的最佳位置,2018年即宣布将采用该制程制造MRAM。

而在FD-SOI上走得最远的格芯,则于2017年宣布22nm FDX工艺中提供了MRAM,并于2019年正式宣布其基于22nm FDX平台的eMRAM投入生产,并表示,正与多个客户合作,计划在2020年安排多次流片。

各大芯片厂在MRAM的布局;图源:Yole

此外,正如格芯CEO Sanjay Jha曾表示,22nm将是采用单次光罩的最小制程节点,且是适合物联网、便携式电子设备等低功耗、低成本应用的长寿命制程节点,随着物联网时代的临近,22nm着眼的不是现在,将会是更远的未来。(校对/隐德莱希)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

投石问路?重新审视英特尔收购Tower的真实意图

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

搭建项目与政府、资本对接桥梁!“集微紫琅杯IC创业大赛”邀您来

热门评论