集微咨询:中国射频前端器件行业分析与展望

中国射频前端器件行业分析与展望

本文核心要点:

1. 全球智能手机市场

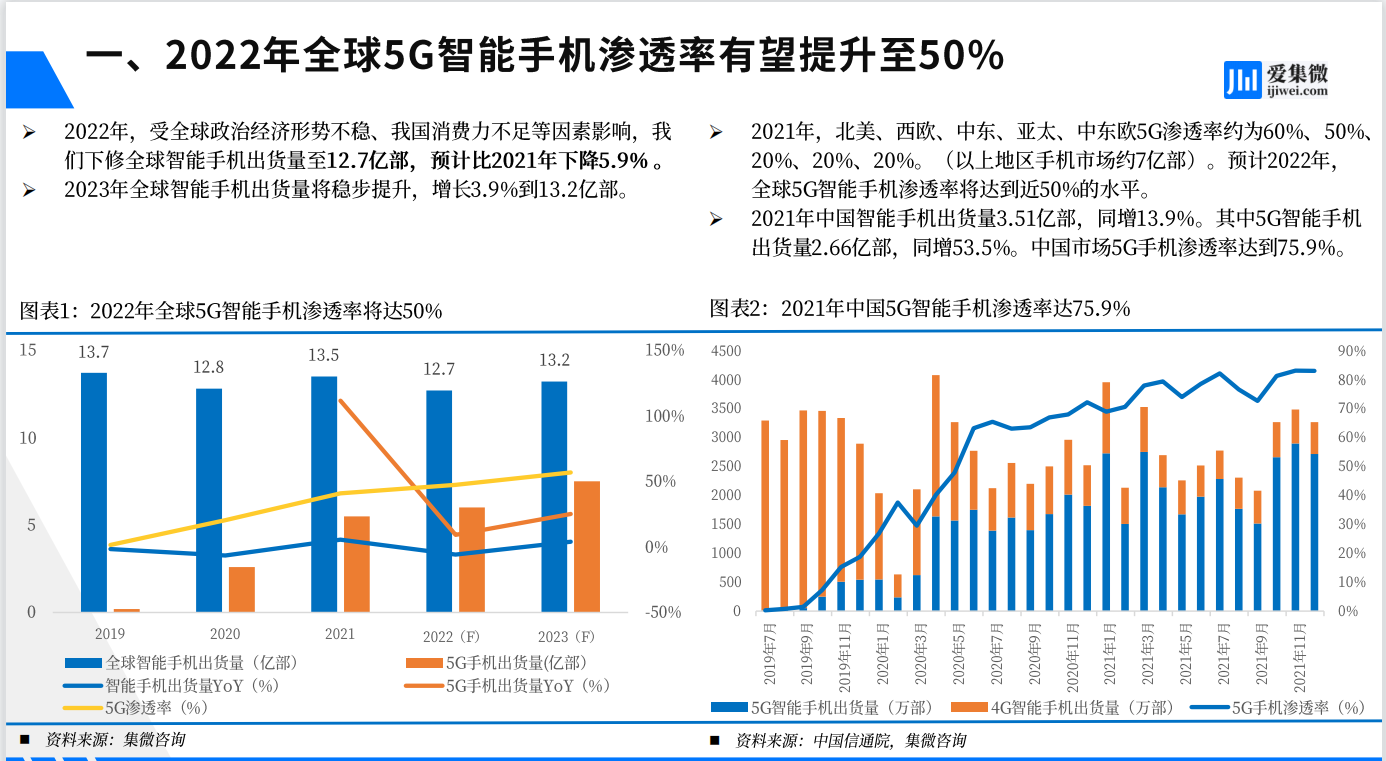

全球智能手机市场2022年表现低迷,2023年亦或较难有大幅反弹。集微咨询(JW Insights)预计2022年全球智能手机出货量12.7亿部,同比下降5.9%,2023年开始缓慢复苏,重回13亿部以上水平。

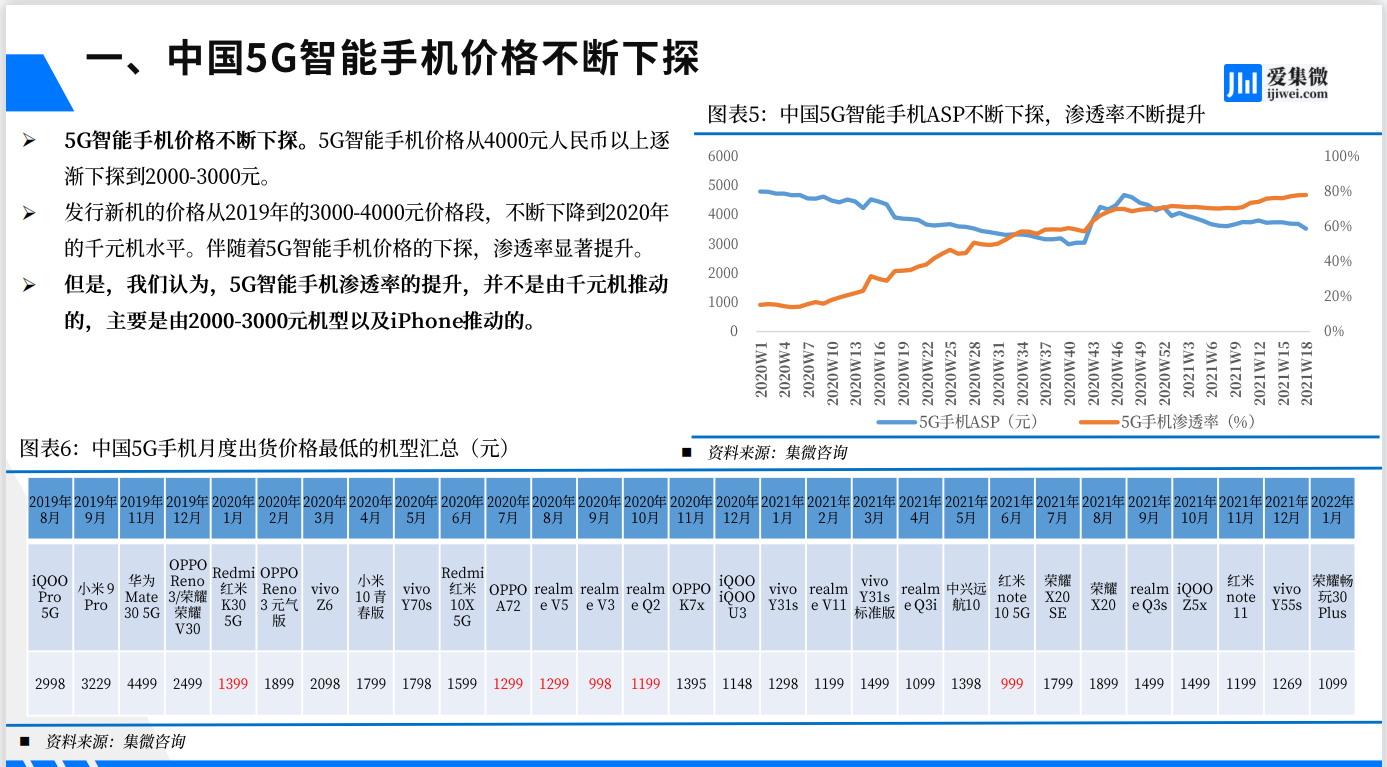

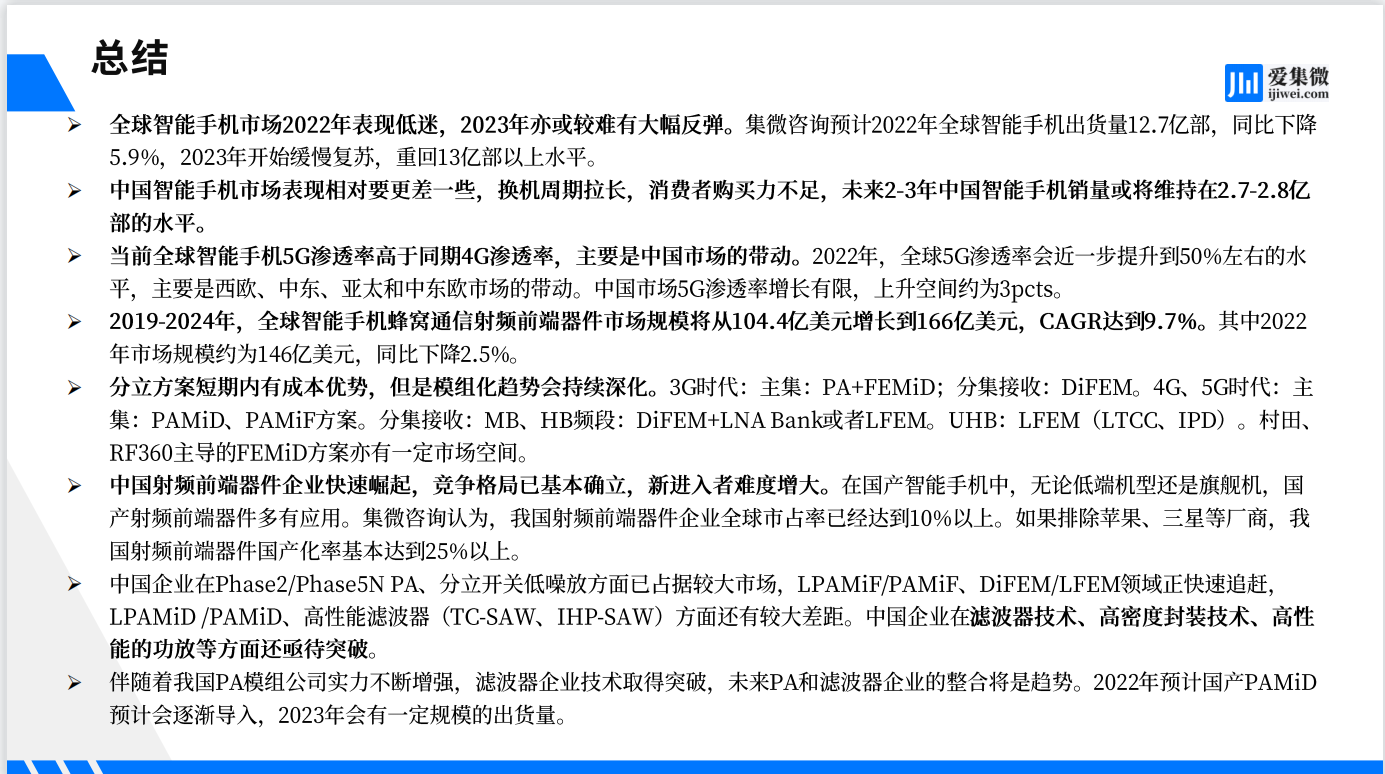

中国智能手机市场表现相对要更差一些,换机周期拉长,消费者购买力不足,未来2-3年中国智能手机销量或将维持在2.7-2.8亿部的水平。

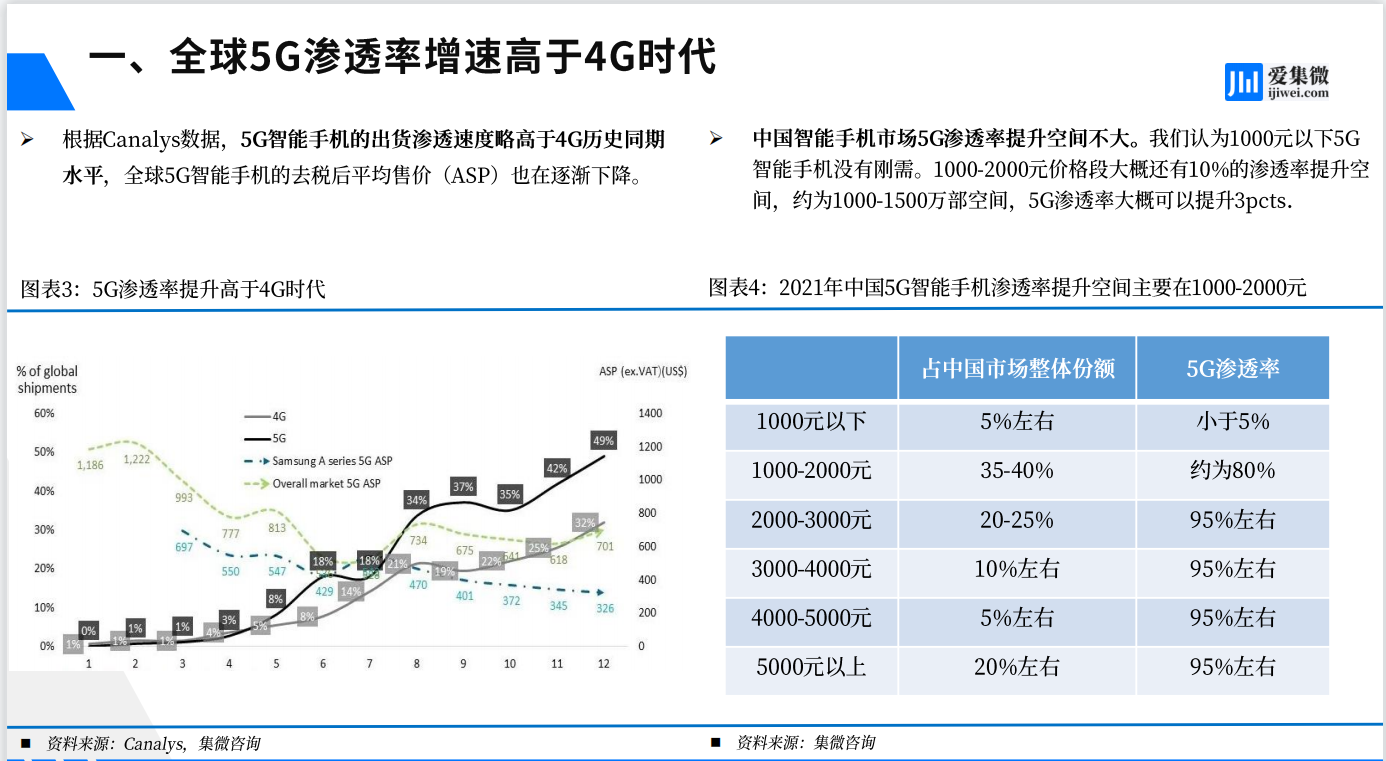

当前全球智能手机5G渗透率高于同期4G渗透率,主要是中国市场的带动。2022年,全球5G渗透率会近一步提升到50%左右的水平,主要是西欧、中东、亚太和中东欧市场的带动。中国市场5G渗透率增长有限,上升空间约为3pcts。

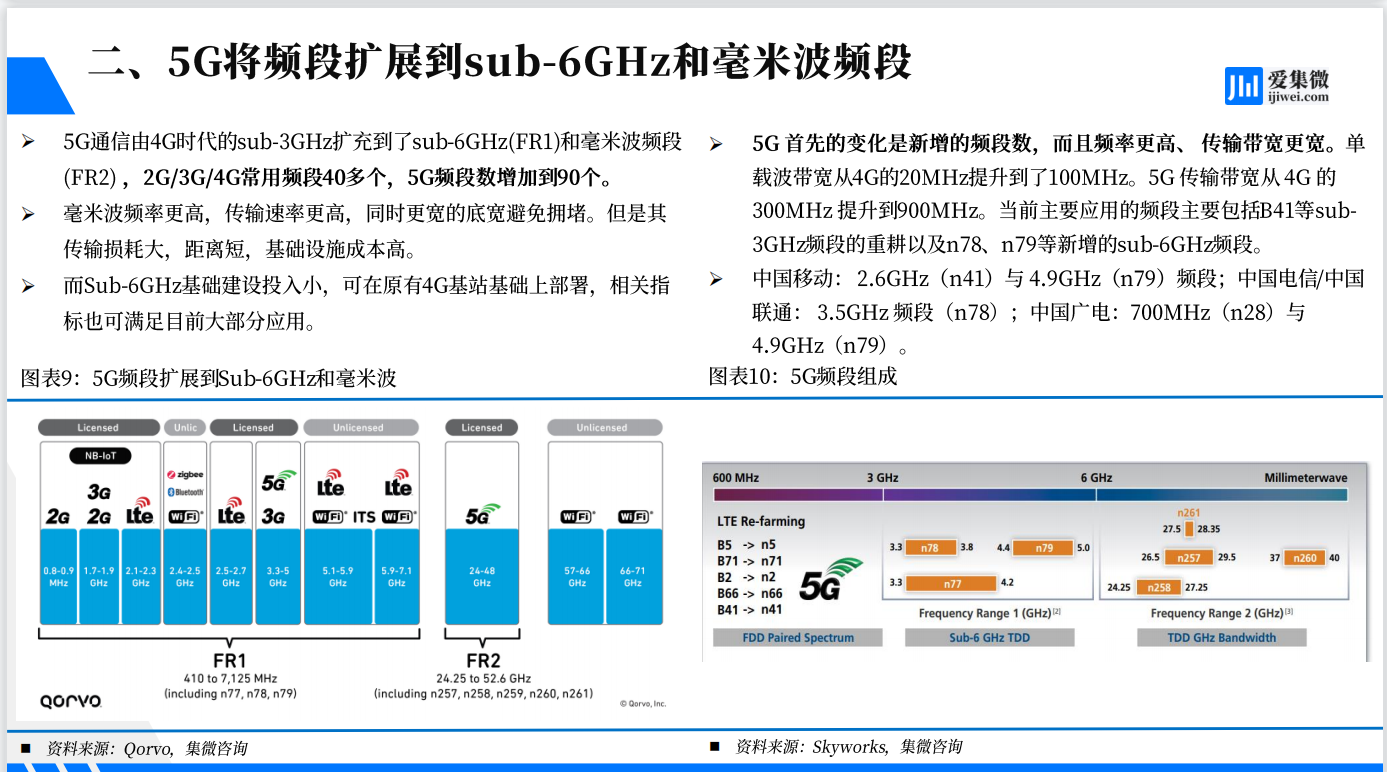

2. 5G带来的变化及全球射频前端器件市场

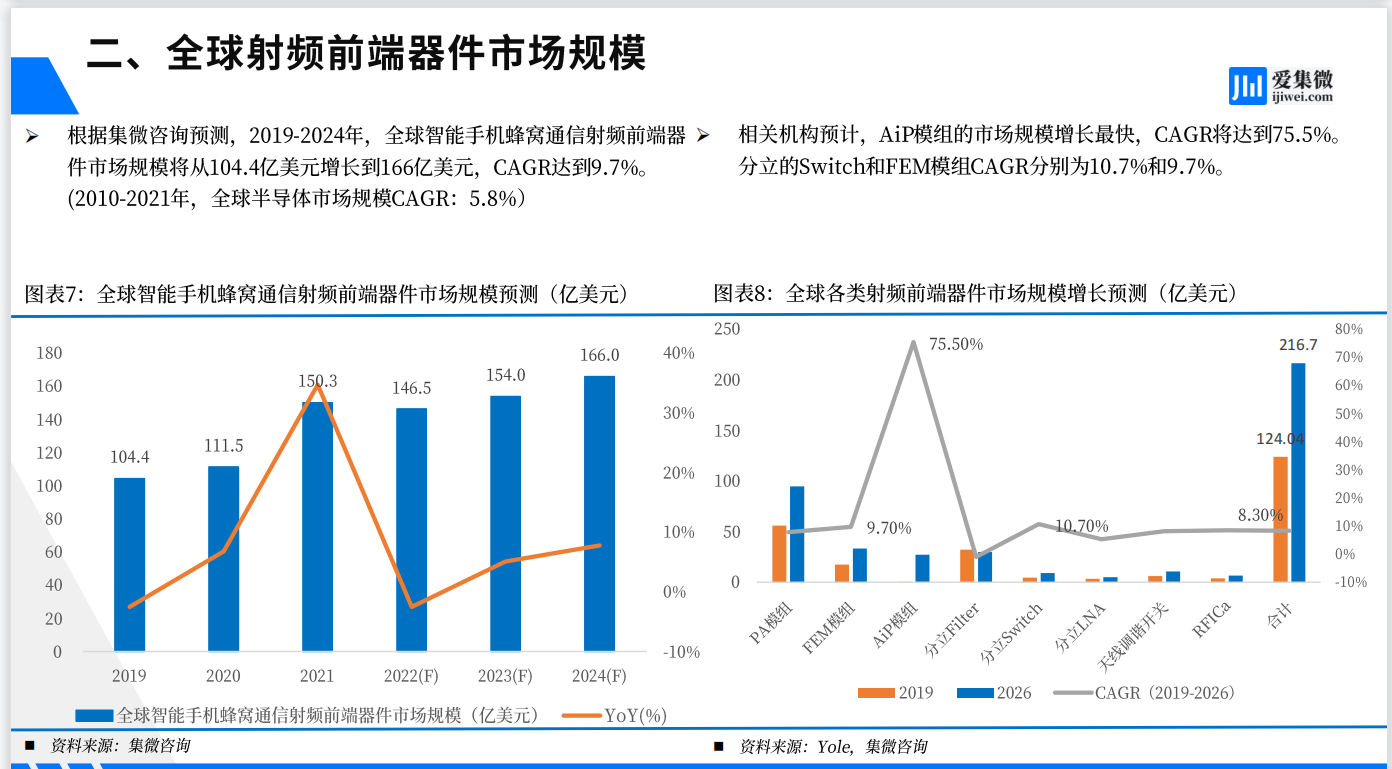

2019-2024年,全球智能手机蜂窝通信射频前端器件市场规模将从104.4亿美元增长到166亿美元,CAGR达到9.7%。其中2022年市场规模约为146亿美元,同比下降2.5%。

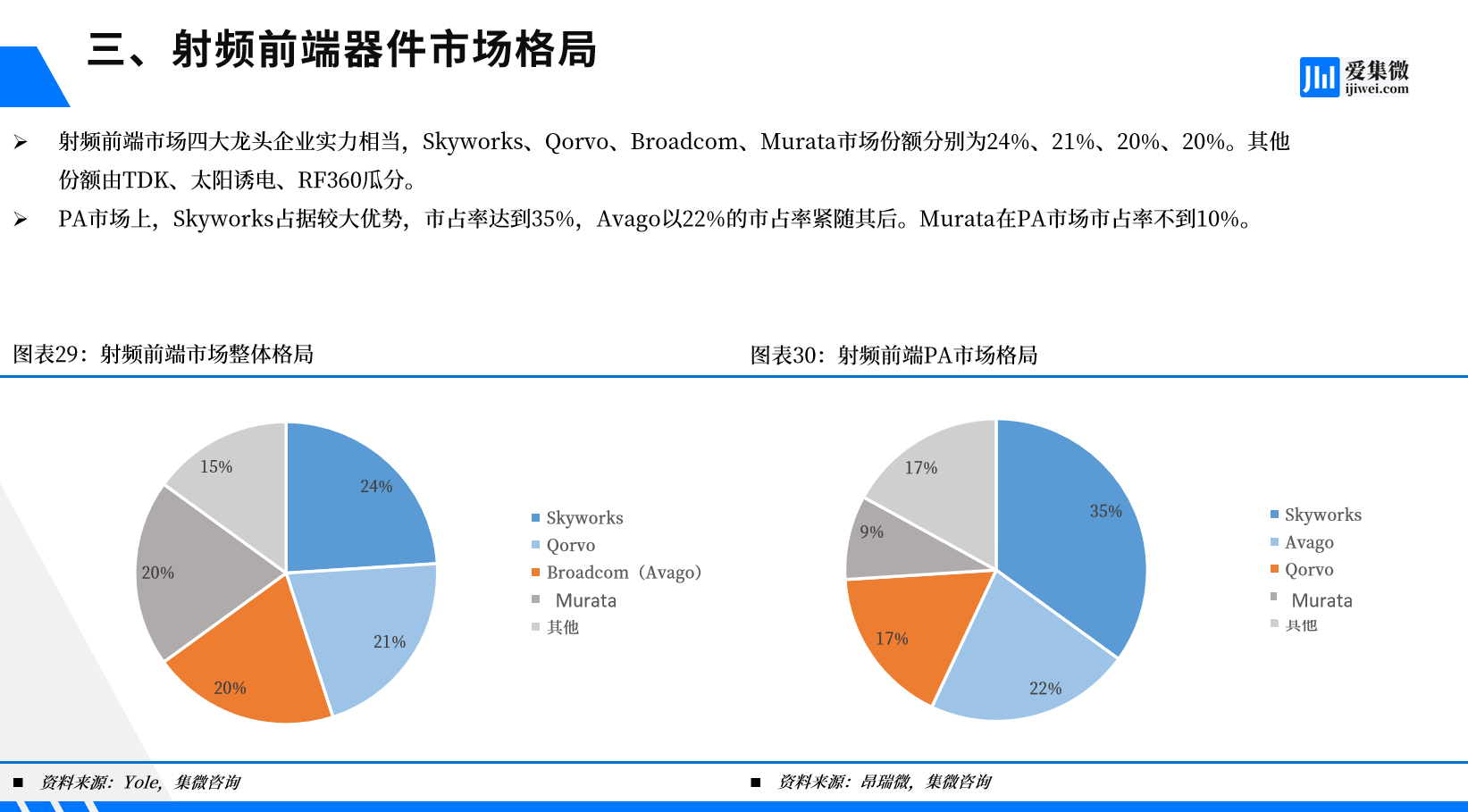

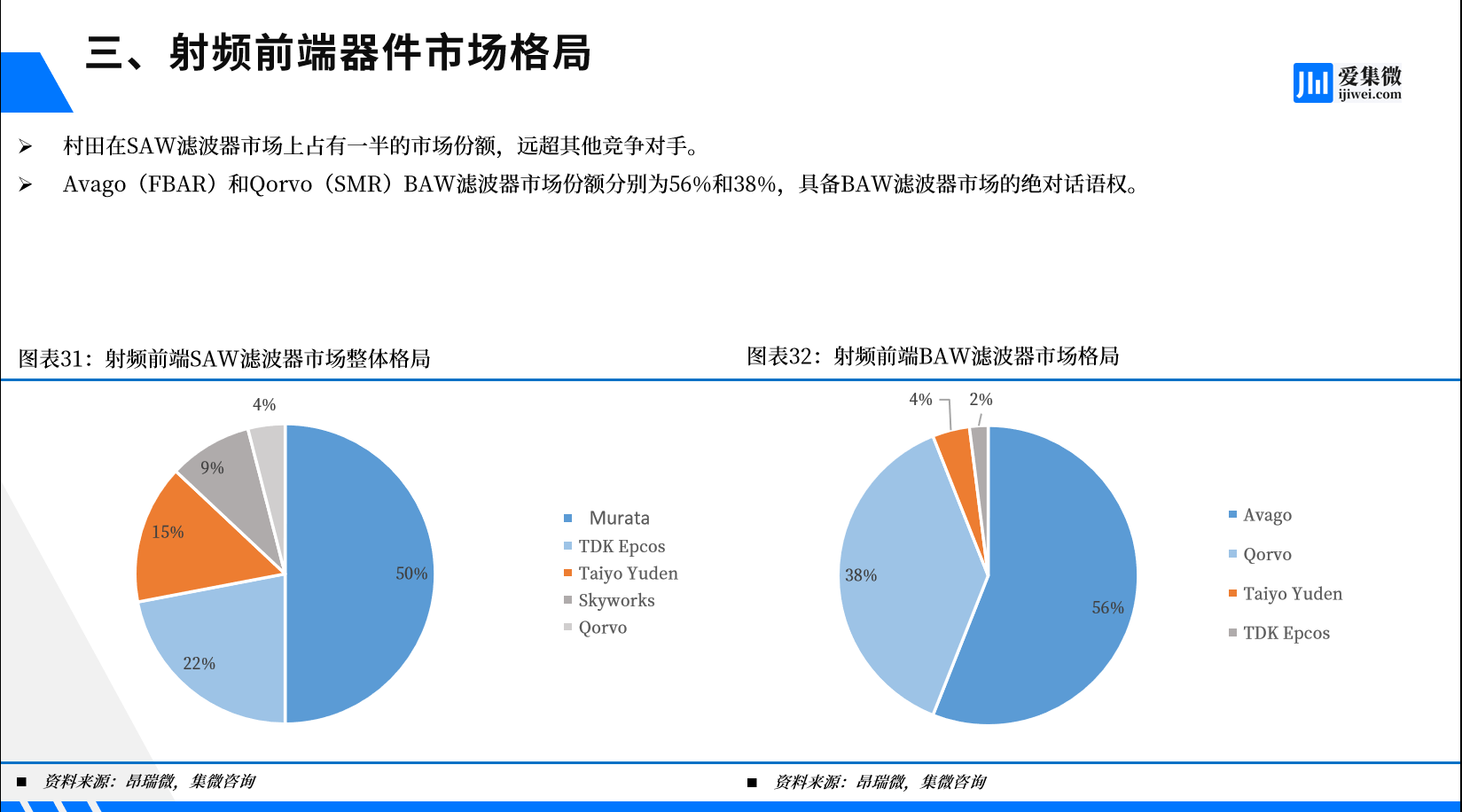

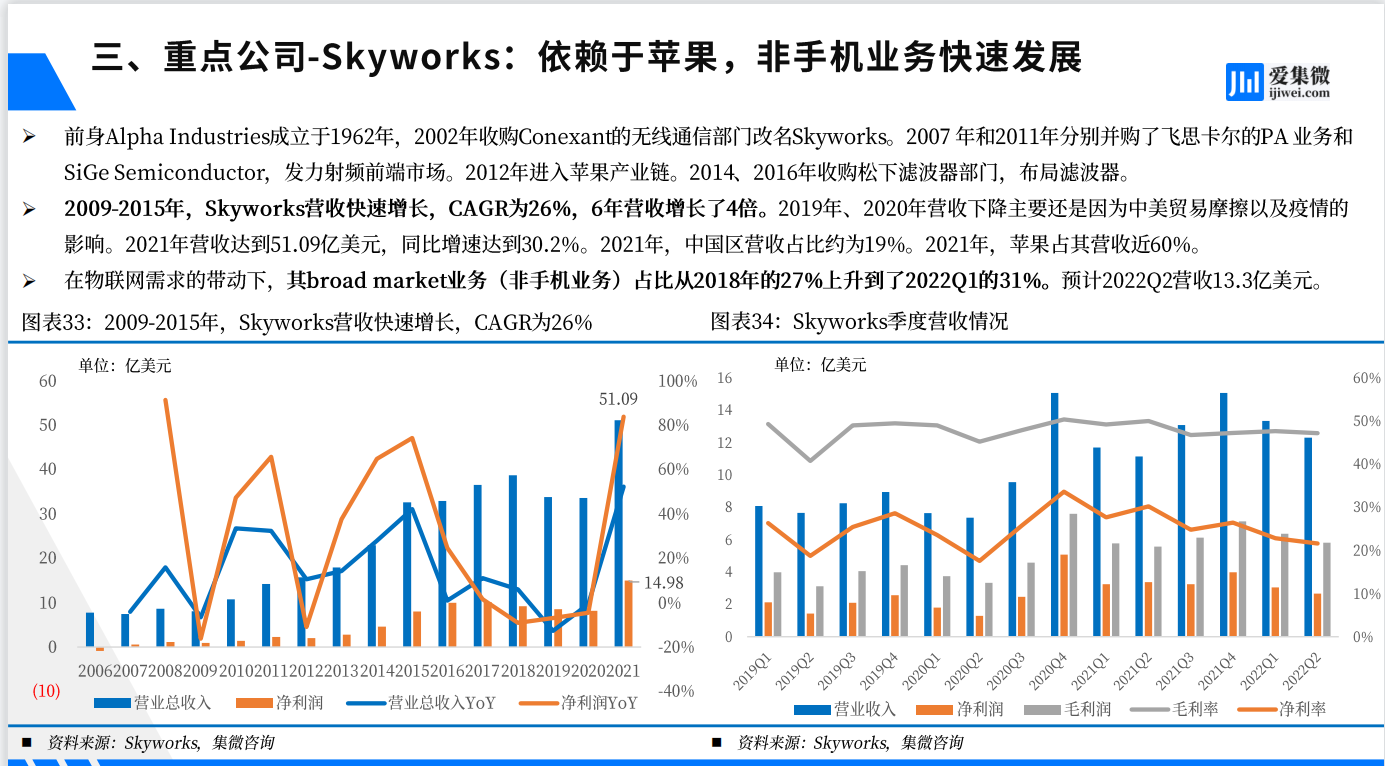

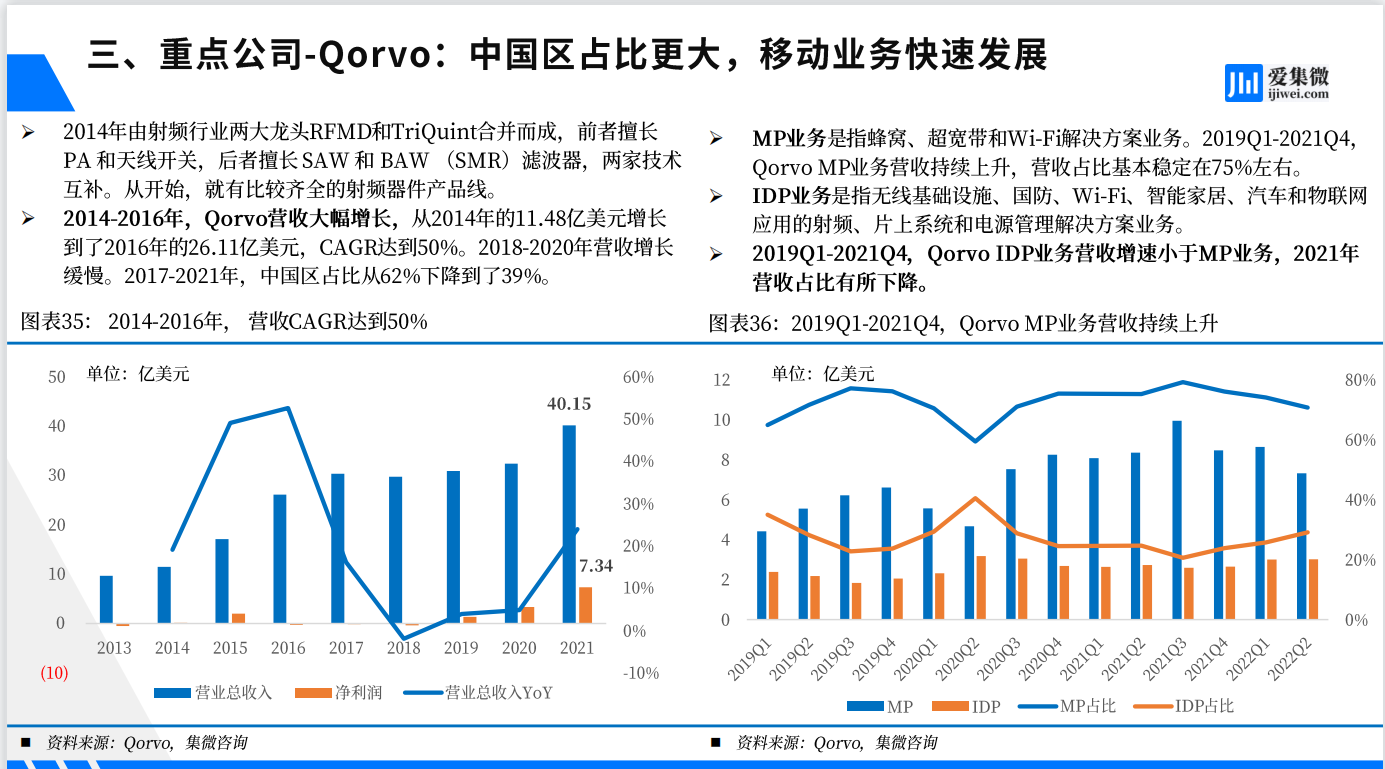

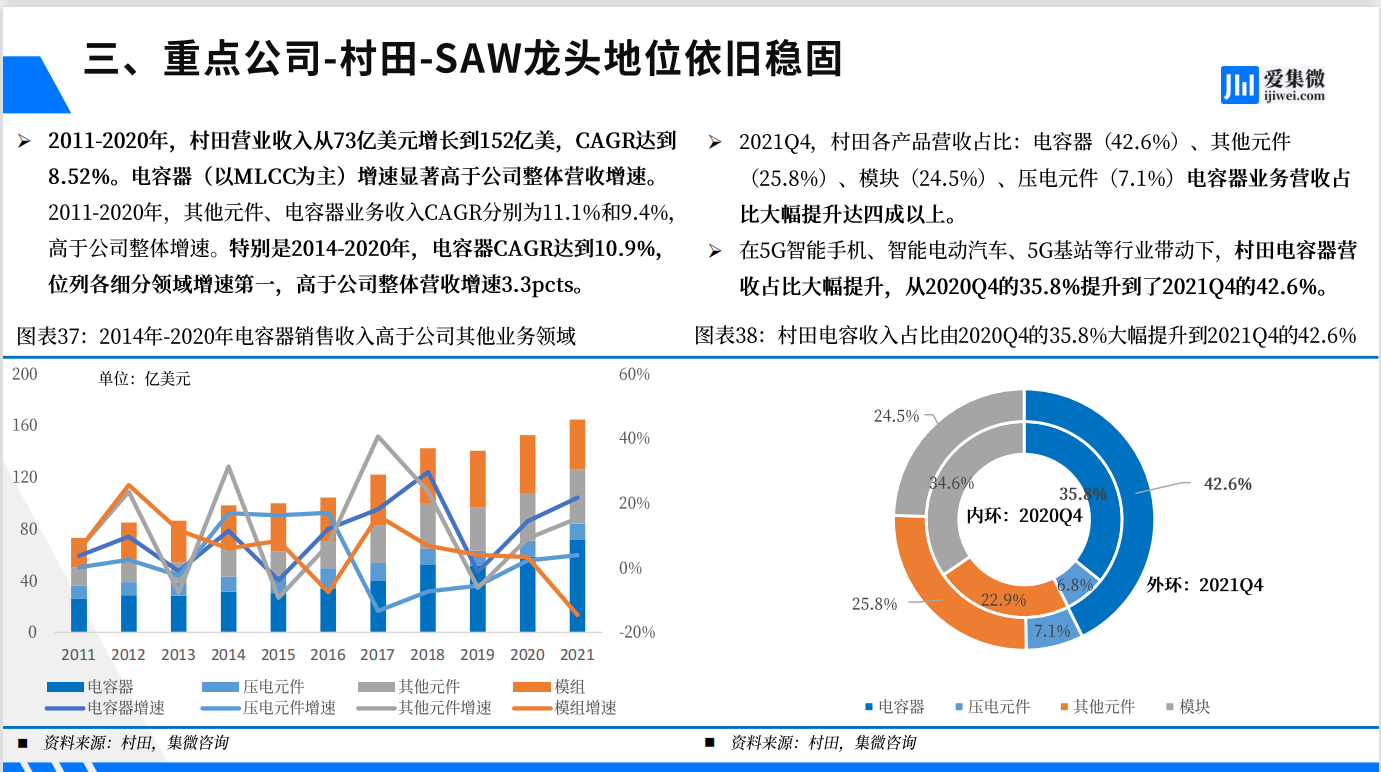

3. 全球射频前端器件竞争格局及主要厂商

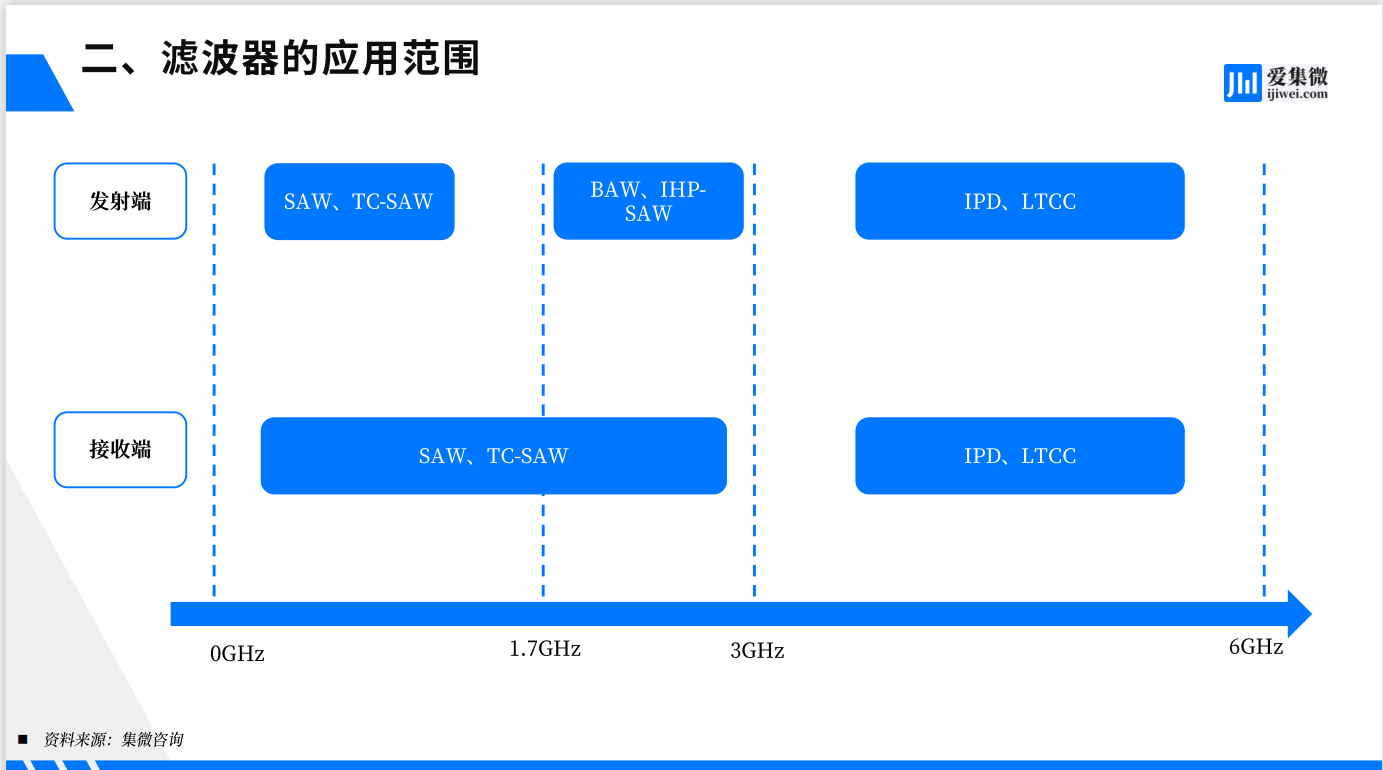

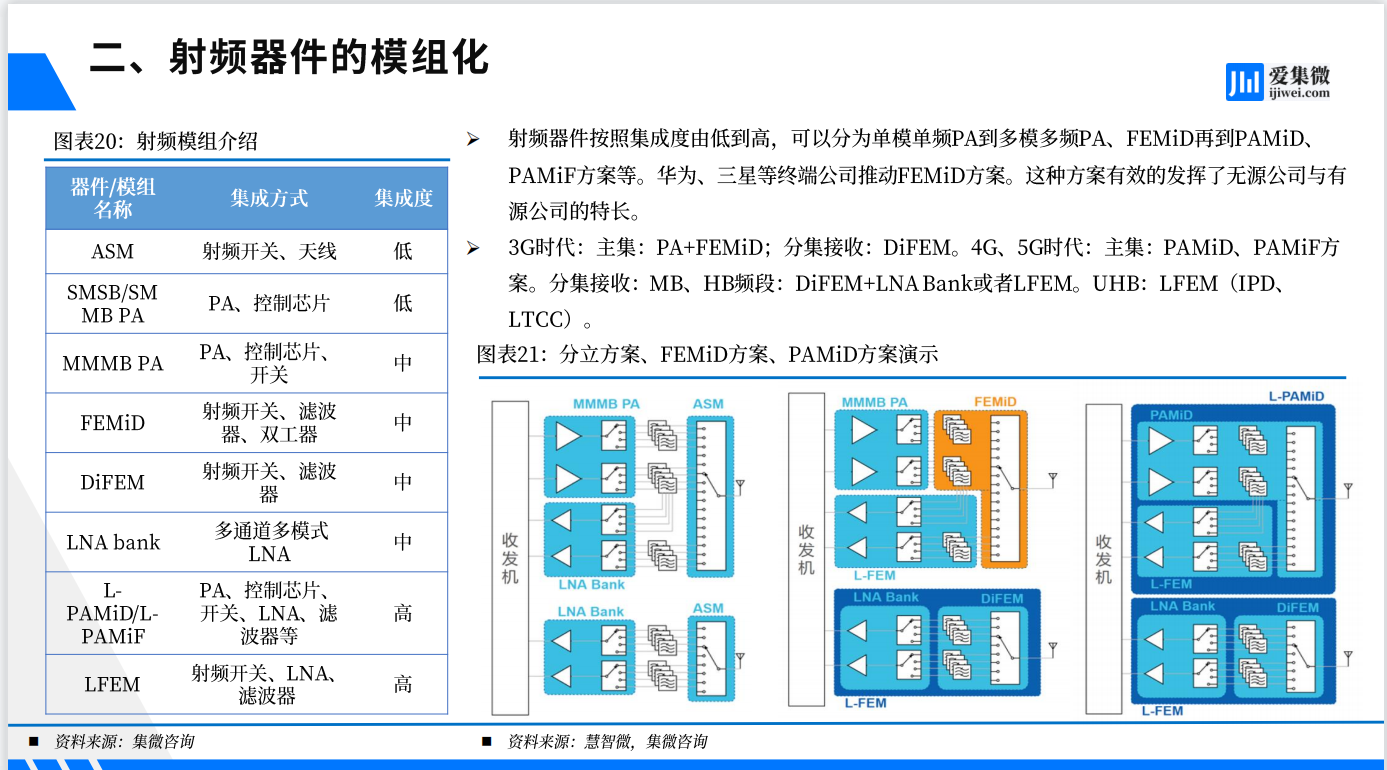

分立方案短期内有成本优势,但是模组化趋势会持续深化。3G时代:主集:PA+FEMiD;分集接收:DiFEM。4G、5G时代:主集:PAMiD、PAMiF方案。分集接收:MB、HB频段:DiFEM+LNA Bank或者LFEM。UHB:LFEM(LTCC、IPD)。村田、RF360主导的FEMiD方案亦有一定市场空间。

4. 中国射频前端器件行业现状与展望

中国射频前端器件企业快速崛起,竞争格局已基本确立,新进入者难度增大。在国产智能手机中,无论低端机型还是旗舰机,国产射频前端器件多有应用。集微咨询(JW Insights)认为,我国射频前端器件企业全球市占率已经达到10%以上。如果排除苹果、三星等厂商,我国射频前端器件国产化率基本达到25%以上。

中国企业在Phase2/Phase5N PA、分立开关低噪放方面已占据较大市场,LPAMiF/PAMiF、DiFEM/LFEM领域正快速追赶, LPAMiD /PAMiD、高性能滤波器(TC-SAW、IHP-SAW)方面还有较大差距。中国企业在滤波器技术、高密度封装技术、高性能的功放等方面还亟待突破。

伴随着我国PA模组公司实力不断增强,滤波器企业技术取得突破,未来PA和滤波器企业的整合将是趋势。2022年预计国产PAMiD预计会逐渐导入,2023年会有一定规模的出货量。

一、 全球智能手机市场

二、5G带来的变化及全球射频前端器件市场

三、全球射频前端器件竞争格局及主要厂商

四、中国射频前端器件行业现状与展望

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

正帆3.3亿收购案背后:前LAM高管等二人套现1.8亿离场

热门评论