产能利用率低至五成,从9大MLCC厂商财测看市场供给新变化!

自2022年以来,在新冠肺炎疫情反复、地缘政治复杂多变、宏观经济恢复不及预期等因素的影响下,电子行业终端需求下滑明显,特别是PC、智能手机、家电等消费电子市场,MLCC量价齐跌的情形最为严重。

与此同时,多家MLCC厂商产能扩张落地,市场供给大幅增加,存货积压严重,更是加剧了行业竞争。在此背景下,2022年至今,各大MLCC厂商一再调低产能利用率,导致公司业绩持续承压。

需求低迷,村田、太阳诱电二度下修财测

近期,村田、太阳诱电、京瓷、TDK等被动元件大厂均以MLCC等电子零件需求恶化、工厂产能利用率下滑为由,大幅下调财测,其中村田、太阳诱电已经是第二次下修公司财测,且村田还再次下修了资本支出。

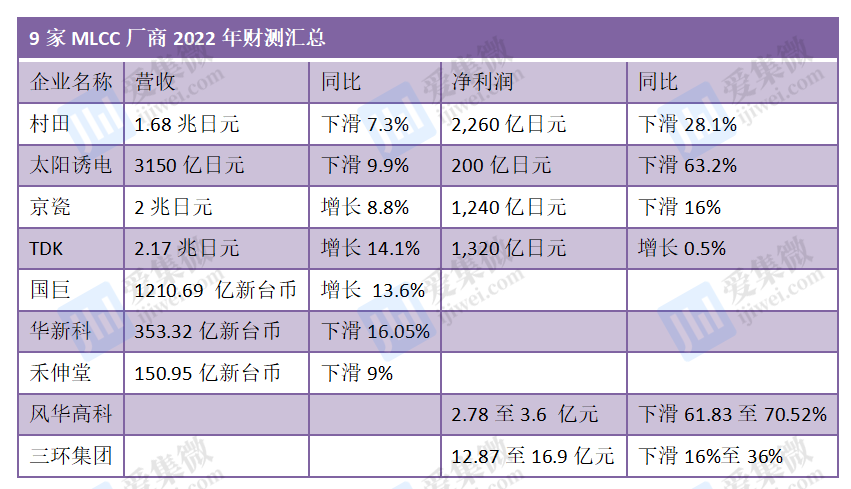

村田表示,由于智能手机/PC市场低迷、库存调整时间拉长,导致通讯用、电脑用零件需求预估将减少,工厂产能利用率下滑,且上季(2022年10-12月)订单大减、BB值持续低于1,因此今年度(2022年4月-2023年3月)合并营收目标自原先(2022年10月)预估的1.82兆日元下修至1.68兆日元(将同比下滑7.3%)、合并纯益目标也自2,970亿日元下修至2,260亿日元(将同比下滑28.1%)。

值得一提的是,村田将今年度(2022年4月-2023年3月)全球智能手机需求量自原先预估的10.9亿支下修至10.7亿支,将同比下滑21%,其中5G智能手机自6.1亿支下修至5.9亿支,将同比增长5%;PC需求量自4.4亿台下修至4.2亿台,将同比下滑16%;汽车需求量维持于8,200万台不变,将同比增长8%,其中电动化车款(xEV)需求量维持原先预估的2,400万台不变,将同比增长50%。

无独有偶,太阳诱电也表示,因智慧手机/PC产量减少、进行库存调整,导致MLCC等电子零件需求预估将较原先预期恶化、销售量预估将减少,产能利用率下滑,因此今年度(2022年4月-2023年3月)合并营收目标自原先预估的3,420亿日元下修至3,150亿日元,将同比下滑9.9%。其中,电容部门(MLCC部门)营收目标自原先预估的2,260亿日元下修至2,050亿日元、将同比下滑11.0%。合并纯益目标也自原先预估的335亿日元下修至200亿日元,将同比下滑63.2%。

京瓷同样指出,因智能手机市场低迷、产量及销售量减少,加上原料、物流成本进一步扬升,因此今年度(2022年4月-2023年3月)合并纯益目标自1,540亿日元下滑至1,240亿日元,将同比下滑16%,合并营收目标则维持于2兆日元不变(将同比增长8.8%)。

由此可见,在产业景气度进入低谷时,立足于高端市场的日系厂商也不可避免地被产业寒冬波及。业内人士指出,在经历了长达一年半的下行周期后,当前终端市场需求仍较为低迷,由于代理商、现货市场库存爆满,为保证现金流,部分代理商以极低的价格出货,导致多数品牌MLCC市场价已经远低于原厂的出货价,代理商和终端品牌厂商更不愿意备货,各大厂商业绩下滑也较为明显。

集微网统计了9家MLCC厂商2022年的财测,由上表可知,2022年MLCC厂商业绩下滑为主要行业趋势,仅TDK实现了营收和净利双双增长,国巨也依靠多次并购完成对高端产品的布局,实现了营收的小幅度增长。净利润方面,除三家台湾厂商并未披露2022年净利润外,太阳诱电及风华高科净利润下滑的幅度最大。

不过,TDK也在2月1日下调了公司财测。TDK指出,因当前景气放缓疑虑攀升、终端需求较原先预期下滑,加上以HDD相关产品为中心、提列约200亿日元结构改革费用,因此今年度(2022年4月-2023年3月)合并营收目标自原先预估的2.22兆日元下修至2.17兆日元(将同比增长14.1%),合并纯益也自原先预估的1,470亿日元下修至1,320亿日元(将同比增长0.5%)。

产能利用率低至五成,市场供给仍在增加

在行业景气度持续下滑的情况下,部分MLCC厂商本期望通过降价提高自身市占率。不过,随着市场需求一再下滑,各大厂商均加入了降价队列,这一措施也未能挽回业绩颓势。因此,自2022年第二季度以来,各大MLCC厂商不再降价,而是纷纷宣布减产,并推迟扩产计划。

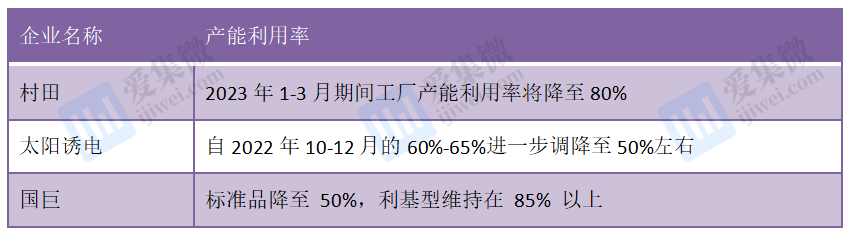

集微网汇总了村田、太阳诱电、国巨的产能利用率发现,作为MLCC行业龙头厂商,村田的工厂产能利用率最高,但仍处于持续下滑的阶段,而同样定位高端市场的太阳诱电已经减产至五成,国巨方面标准品的产能利用率已经低于五成,利基型产品则并未大幅减产。

“由于市场上货已经塞爆了,各大MLCC厂商的产能利用率都很低,部分厂商产能利用率已经低于五成,最难的是刚入局的企业,产能还没开出来市场需求就没了,无论在价格,还是质量上都没法参与市场竞争。”集微网从业内了解到,标准品是MLCC行业最先步入供过于求的产品,自2021年三季度以来,标准型MLCC产品价格就进入下滑周期,市场价低于原厂的出厂价也已经持续至今。

国巨董事长陈泰铭曾直言,以标准品业务为主的公司在未来两年会非常辛苦。标准型MLCC产品市场的失利,驱使着各大MLCC厂商逐步向高容、高频、高可靠性方向发展,亦不断提升工业及车规级产品比重。

从需求端来看,业内人士指出,2023年上半年,消费电子市场需求肯定仍会处于相对低迷的情况,且难以判断下半年市场需求是否会有所回温,这完全取决于终端厂商的库存消耗情况,以及市场景气度。可以确定的是,目前新能源汽车及光伏领域市场需求依旧强劲,且短时间不会改变。

值得注意的是,尽管MLCC价格已经跌至冰点,业内预计2023年Q1、Q2是需求低点,下半年需求可能会回温,但包括村田、太阳诱电、京瓷、三星电机、国巨、华新科、风华高科、三环集团、宇阳、微容、火炬电子、鸿远电子、宏达电子在内的MLCC厂商扩产计划仍在持续,信维通信、富捷电子等新入局的厂商产能也陆续开出,市场供过于求的情况或难以改变。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国CPU/GPU行业上市公司研究报告》

热门评论