氮化镓功率器件领域的新选择

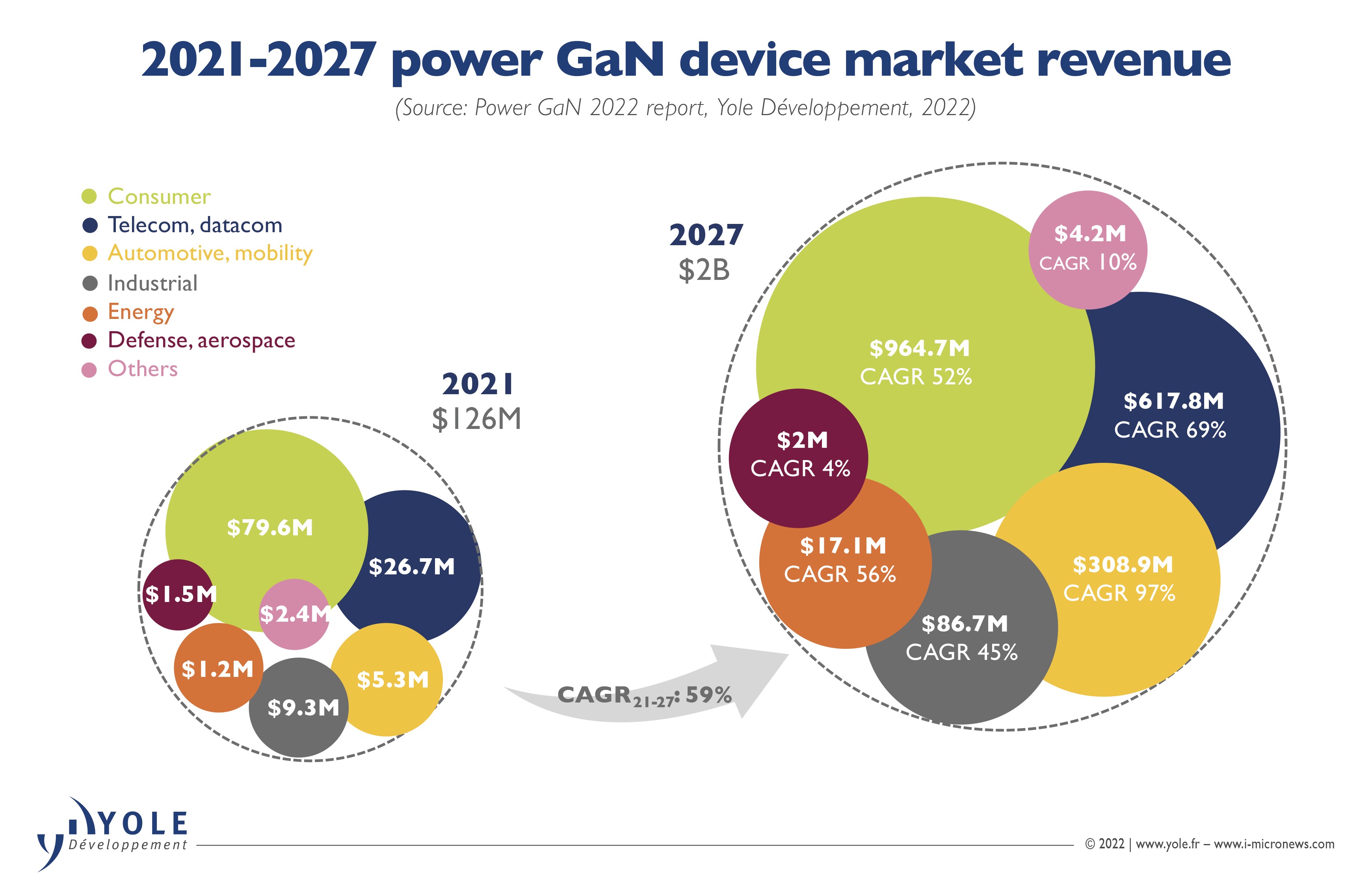

(文/朱秩磊)自2021年苹果首次推出氮化镓(GaN)快充,将GaN技术在功率器件上的应用推向首个巅峰,此后GaN在600~900V以及200V以下电压区间应用实现了迅猛增长。Yole数据指出,2021年到2027年期间,GaN功率器件市场CAGR达52%,整体市场规模达到20亿美元,其中消费类市场规模超过9.156亿美元。

随着入局GaN领域的玩家不断增加,研究机构TrendForce认为,GaN在低功率消费电子领域的应用已进入红海市场。在技术、供应链不断成熟以及成本下降趋势下,GaN功率器件正朝着中大功率储能、数据中心、家用微型逆变器、通讯基站以及汽车等领域拓展,在此过程中,众多GaN玩家不断分化,做出了各自的新选择。

GaN合封方案成为主流?

当前GaN 功率器件(GaN FET)分为增强型(E-Mode)和耗尽型(D-Mode)两种。增强型是常关的器件,而耗尽型则是常开的器件。在电力电子应用中,常开的器件会带来使用上的不便和安全方面的问题。因此实际应用中的GaN器件都需要是常关型的器件,工作时需要驱动芯片来使其导通。

根据控制芯片集成度来划分,可以分为分立式GaN控制器以及合封GaN 控制器两种,市面上主要的合封方案包括驱动器+GaN、驱动器+2颗GaN、控制器+驱动器+GaN、驱动器+保护+GaN等;如果按照拓扑架构来分,则可以分为LLC、ACF、QR三种主流的类型。

近几年蓬勃发展的GaN市场催生了众多国产厂商,尤其在GaN 控制器领域,包括南芯、杰华特、必易微、希荻微、钰泰、力生美等近二十家国产电源芯片厂商纷纷在合封GaN芯片领域发力,极大地丰富了可选的方案。

从杰华特了解到,合封GaN芯片已成为主流。GaN对驱动要求比较高,合封后能减小驱动回路,优化驱动电压,提高系统的可靠性,同时减少了外围器件数量,使得系统设计更简洁。

华润微接受集微网采访时指出,在小功率比如100瓦以下的应用中,特别是消费类电子领域合封GaN芯片开始主导市场。合封路线主要都是前级控制器及驱动跟GaN 芯片合封在一起,部分还加入了一些检测单元,像PI还把后级的同步整流控制器及光耦合封一起,总体差异都不太大。

“如果解决了核心元件的裸芯供应,合封方案的技术难点主要在封装工艺,但都是相对成熟可控的。”华润微表示,“在消费类领域,我们会并行推进分立和合封路线去满足不同客户在供应链角度及可靠性层面的不同需求。”

南芯则指出,首先要适合合封,再者就是合封能够带来收益。“相比高压硅功率器件,GaN 器件本身体积较小,但是驱动电压又比较低、比较敏感,在可行的前提下又能够获得收益,所以部分功率段合封就成为了主流。”南芯告诉集微网,“合封发展过程中,有GaN 器件和驱动的合封,也有控制器、驱动、GaN 三合一的合封,这些技术路线会共存,去满足不同的功率段和不同的应用场景。此外未来在不同领域、场景、功率段,会有多种技术路线并存。”

该公司举例说,中低功率段的充电器市场,合封逐步形成主流,还是以flyback架构为主;中高功率段,根据应用需求的不同,比如是否需要支持宽输出电压,对散热和效率的要求等,终端客户会选择flyback或者LLC等架构。

作为当前高压GaN 功率器件出货量第一的纳微半导体,从一开始就选择了高度集成的技术路线,其推出的GaNFast系列把GaN FET、GaN 驱动器,逻辑和保护功能集成于单芯片中,简化电路开发难度,提高了功率密度。

纳微高级市场经理詹仁雄告诉集微网,显然,合封方案对于电源系统设计,尤其在快充等消费电子领域的应用,能够进一步减小系统面积,并且极大的减小寄生参数的影响,可以让系统工作更高效,更稳定,也更具有成本优势。

作为国内,也是全球最大的GaN IDM公司,英诺赛科目前提供最广泛的高、低压GaN FET产品,并支持合作IC厂家的GaN 晶圆产品等。用于驱动英诺赛科GaN产品的驱动器有的是公司自己设计,有的来自合作伙伴,包括南芯、杰华特、昂宝,MPS、TI和NXP等。

“GaN 功率器件也如整个半导体行业一样,正不断走向更高的集成度、更高的功率密度。”英诺赛科首席市场营销官冯雷博士接受集微网采访时指出,外挂驱动的分立方案和合封方案各有优势。前者具有更高的灵活性,包括灵活的设计布局、不同的控制器可以搭配不同型号的GaN FET以实现不同的功率,设计周期相对较短,GaN FET也有更多供应商选择以规避风险。后者对客户而言整体系统设计变得简单了,但由于输出引脚的限制,电路调试和排查故障会比较困难。

“在最终走向合封方案之前,还是需要一、两代的产品用分立方案去验证方案的可行性,同时进行市场摸底,当方案本身经过考验可以固化为方案时,再进行合封会比较顺畅。”他强调,GaN 如今在快充应用已经很广泛,但是其他领域渗透率还很低,还有很大的拓展空间。英诺赛科正在与关键客户一起将GaN 推进到更多大量生产的机型中,需要与驱动等芯片合作伙伴、客户一起承担器件成本、layout等方面的优化,这个过程还是得从分立方案起步。”

比如GaN 快充当前主要定位在旗舰机型,量并不是很大,客户追求的是在特定客户中快速上量,这样的合作会以合封方案为主。随着快充方案下沉到更多大众机型,更低功率的产品上,客户可能会根据成本考量选择分立或合封方案。

值得注意的是,冯雷博士指出,GaN 器件在大功率的技术方向上不太可能走控制器合封路线,驱动器可以考虑合封,但是这样一来基本就放弃了GaN FET并联实现更大功率的方案,反而分立式方案可以通过并联多个功率管来实现更高的功率,因此在大功率领域还有更多的路线要探索。

合封趋势下是否会促产业链并购?

在当前的GaN 生态中,GaN 企业供裸片晶圆给控制器产商合封并由控制器厂商主导推广,是当前及未来较长时间内比较主流的合作模式。

据集微网了解,控制器厂商采用不同的GaN晶圆来做合封方案,除了要解决与各家产品的适配性问题,还可能面临GaN FET产品的技术代差问题。因为GaN FET供应商倾向于将最成熟、最稳定的资源出货给客户,而不一定会把最新一代的技术开放给控制器厂商,这就会导致控制器厂商的合封方案中所使用的GaN 管并不是最新的技术或者说最优的解决方案。

为此,在充电器市场合封的趋势引领下,控制器与GaN FET器件厂家的合作会越来越紧密,不排除未来形成更深度的合作比如股权层面的合作关系,甚至整合。

例如纳微半导体在2021年上市后,先后收购了比利时数字隔离器设计公司VDD tech,以及与希荻微合资的专注在模拟控制器和GaN 合封控制器的设计方面的合资企业,再加上之前收购的SiC设计公司GeneSiC,纳微完成了从单一GaN IC公司到综合性的,全面专注的第三代半导体及控制器供应商的转变。

事实上,纳微最近收购的与希荻微的合资公司,双方已经合作了很久。詹仁雄告诉集微网,GaN 芯片与硅芯片不同之处在于客户更重视我们的技术和质量水平,需要在系统层面帮助客户解决痛点。例如在快充市场,客户更关注是否能做到更高集成度,能否保证稳定的供应,能否保证产品的稳定和可靠性。“这也是纳微收购VDD以及我们和希荻微的合资公司的主要原因,我们可以在合封方案中纳入更多的外围器件,实现更高集成度的合封方案,简化客户电源设计,同时进一步提高可靠性,降低系统成本。”

不过纳微仍是当前为数不多的可以为合封方案同时提供功率氮化镓晶圆和硅控制器晶圆的供应商,保证了产品的一致性和供应安全。

华润微表示,合封器件目前还有一些短板,很难做到统一标准,基本都是定制化,不管是控制芯片还是GaN FET,每个不同的组合都是特定的,同时外围的工作电路也会相应有差异,大功率领域还要考虑到温升问题。

南芯指出了GaN 合封的三个难点,一是GaN FET的成本和可靠性问题;二是控制器的方案和性能表现;三是封装的寄生参数设计和散热问题。“合封后的测试、热应力、可靠性都是需要解决问题。”该公司表示,“未来GaN FET会和控制器更加深入的合作,并集成更多的功能,比如电流、温度检测等,进一步降低整体成本,提高系统可靠性,让GaN 合封方案渗透到更广阔的市场。”

至于是否会有更多的整合出现,南芯认为,GaN FET的设计经验和控制器毕竟属于两种不同的品类,直接从事另外不擅长的领域,需要重建团队,重金投入研发,如果没有更高的市场份额、更广的市场方向作为基础,可能会得不偿失。“我们认为,联合开发,深度合作,更符合当下和未来数年的市场方向。”

总结来看,无论是分立方案还是合封方案,仍是客户基于设计、性能、成本,应用领域等多方面综合考量,做出权衡取舍后的结果。不过就控制器领域来看,目前市场主力仍以欧美国家品牌为主,包括英飞凌、恩智浦、安森美、MPS、TI、PI等等。过去几年国内的品牌也得到了长足的进步,在芯片性能等方面已没有太大差距,甚至在本地支持、应用拓展等方面更具优势。在当前的产业环境下,对国内的厂商可以说是一个千载难逢的机遇,通过上下游资源整合形成深度战略联盟合作,渐渐替代国外品牌提升市场占有率将是必然的趋势。

GaN 功率器件的更多新选择

事实上,快充仅仅是GaN 应用的开端,GaN 在功率器件市场的发展仍处于初期,在市场和技术双方仍有广阔的发掘空间,GaN 功率器件也需在制造工艺、器件设计、成本优化、应用场景等方面齐头并进,才能使得GaN 材料的应用进入彻底爆发期。

从消费到汽车

从市场角度来看,除了在消费电子领域的路越走越宽,GaN 在数据中心、可再生新能源、汽车等领域的应用已经展现了光明的前景。Yole预计,随着能源效率监管变得更加严格,中期的GaN 渗透将会增加。数据中心对于采用48V负载点系统以降低功耗和布线量产生了兴趣,这将有利于GaN 用于低电压应用,推动2021-2027年期间GaN 在数据通信/电信市场的复合年增长率达到69%,到2027年市场规模将超过6.178亿美元。

汽车是另一个激增的应用领域,在直流-直流转换器(DC-DC)和车载充电器(OBC)等应用推动下,到2027年,GaN 汽车市场预计将超过2.27亿美元,2021-2027年复合年增长率将达到99%。

詹仁雄透露,在新能源车领域已布局OBC、DC-DC,电驱等基于氮化镓和碳化硅器件混合设计的完整解决方案,与此同时纳微氮化镓芯片已经被国内和海外头部的微型逆变器,储能和服务器电源厂商采用,2023年进入大批量的生产。

国内多数GaN 玩家基本均已向数据中心、汽车等市场发起冲锋,不过华润微、南芯等公司也强调,汽车领域作为工业类较高等级的细分领域,可靠性要求比消费类电子要高很多,尤其是在更恶劣环境应用中(高温、高湿变化)对器件性能稳定性提出了更高层次的需求,这需要器件层面的设计和工艺优化以及封装技术的优化。趋势是必然的,但是需要时间来培育。

从AC-DC到DC-DC

众所周知,硅材料适用于低压(60V及以下)和低功率器件,GaN适用于中电压(60-1200V)和中等范围功率器件,SiC适用于高电压(1200V及以上)和高功率器件。而GaN功率器件又可以分为低压应用(30-200V)和高压应用(650V以上),以高压电网到低压SoC的供电系统举例,高压在前级,低压在后级,越接近低压的SoC端,GaN功率器件的应用场景和需求就越多。

而从快充到电动汽车、激光雷达、数据中心等诸多GaN 应用,多数都是650V及以上的高压功率器件,主要是AC-DC转换生态;以80V-200V,30-60V为应用场景的两个低压GaN技术区间,以DC-DC转换生态为主,这一区间有着更巨大的潜力。集微咨询(JW insights)指出,以30-60V平台的为例,这部分低压GaN主要面向消费电子市场,而消费电子设备每年全球的出货量约在20亿台,包括智能手机、笔记本电脑等,由于这些市场对价格极其敏感,GaN 将首先在高端领域采用。而高端智能手机每年出货约7亿台,笔记本电脑1亿台左右。现有的技术平台,每一台设备中GaN的机会点保守估计在4-5颗器件,每年总计就是约30亿颗GaN芯片的机会点。

英诺赛科如今已经可以提供全链路GaN解决方案,有AC-DC(PFC)、DC-DC(400V-48V)、DC-DC(48V-12V)、DC-DC(12V-1V),例如去年推出的INN040W048A是全球首款导入手机内部的GaN芯片,已应用于国内知名手机OEM的手机电池管理系统,实现电源分配管理;某知名品牌的全球首款All-GaN技术快充产品中,在AC端和DC端同时使用了英诺赛科芯片。

“GaN 以快充为代表的AC-DC转换生态已经很成熟了,二次侧的同步整流控制器,需要更多合作伙伴一起积极合作来充分发掘市场空间。”冯雷博士呼吁。

单片集成功率GaN IC重回视野

驱动集成的GaN 芯片除了当前主流的驱动合封方案,另一个思路就是硅驱动芯片和GaN FET集成在一片晶圆上,纳微得以实现如此高的集成度的原因正是采用了单片集成的路线。单片集成的功率GaN IC可以最大程度的消除驱动回路的寄生参数,让系统工作在更高的频率,也使得一些兆赫兹频率的应用成为可能。

正如冯雷所说,半导体器件都会经历由分立到集成的过程,同样GaN IC注定是迈向高功率密度和系统集成的下一步。然而,尽管GaN 应用于功率器件之初研究人员就已提出过单片集成的路径,最终未成为主流选择,则是受制于垂直GaN 器件工艺的复杂。

“最初单片集成方案除了工艺、成本瓶颈,还面临着当时市场上能够直接驱动GaN 的控制器资源也非常有限。”冯雷解释,“现在形势完全不同了,包括国产的AC-DC、控制器厂商基本从起步就已经对应到直驱GaN 的需求了。成本方面,比如英诺赛科从成立之初就推动8英寸GaN 的量产,在品质控制、良率控制、工艺技术等方面都积累了丰富的经验。今后随着行业整体转向8英寸,可以提高性能的同时将生产成本降下来。”

詹仁雄指出,现阶段,纳微不仅证明了高度集成的GaN功率IC的可靠性和易用性,与此同时在手机标配充电器上实现了比传统硅方案更加便宜的系统成本,触发了GaN功率IC替代传统硅功率器件拐点的提前到来。“基于纳微独立设计的控制器和GaN IC将给消费类市场带来一场新的革命。”

随着越来越多GaN 参与者重新关注单片集成的技术优化,大尺寸、大规模GaN 晶圆产能扩充,以及新兴应用的开发,将进一步降低 GaN器件的成本,推动GaN在大规模商业上的采用。

GaN 器件的技术革新还在不断推进。尽管当前半导体行业尤其消费电子市场持续低迷,但半导体行业的周期是永远不可回避的。在产业低谷期充分准备好技术的迭代,才能以更好的姿态去拥抱下一次高峰。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

日月光/Qorvo等纷纷“出走” 大陆还剩多少外资封测厂

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

意法高层透露与华虹40nmMCU合作细节:专用产线制造 明年底首批产品推出

热门评论