【IPO价值观】中国大陆市占率排名第二:灿芯股份IP研发实力几何?

众所周知,IP对于半导体产业而言,是十分重要的环节,对于A股上市公司而言,近期,芯原股份股份股价更是大涨,在短短的两个多月时间内,芯原股份股价上涨幅度超过了100%!

与芯原股份业务类似的还有正在冲刺IPO的灿芯股份,在《【IPO价值观】中芯国际/小米“撑腰”:灿芯股份业绩高速增长背后毛利率为何低于同行?》一文中,笔者分析了灿芯股份的毛利率问题,尽管有中芯国际和小米的“撑腰”,灿芯股份的营收与净利润在过去的几年中都得到了高速的发展,尤其是净利润更是增长超10倍,不过,从产业规模与研发投入方面来看,考量的是一家企业未来的发展前景,而在这方面,灿芯股份与同行相比实际情况又是如何?

中国大陆排名第二:灿芯股份业务规模对比芯原股份几何?

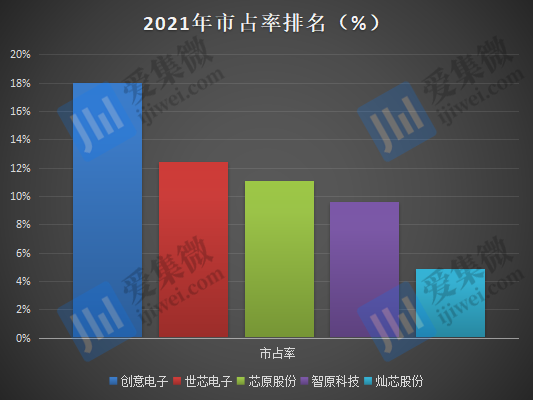

按照灿芯股份IPO招股书的说法,公司多年来,公司积极参与全球竞争,吸引并服务了众多境内外知名客户,在全球集成电路设计服务产业竞争中占据了重要位置。根据上海市集成电路行业协会报告显示,2021年度公司占全球集成电路设计服务市场份额的4.9%,位居全球第五位。

数据来源:灿芯股份招股书之上海市集成电路行业协会

其中创意电子、世芯电子、智原科技均为中国台湾企业,而前五的企业中,只有芯原股份和灿芯股份为中国大陆公司,尽管如此,但是灿芯股份的市占率只有4.9%,不到芯原股份的一半!

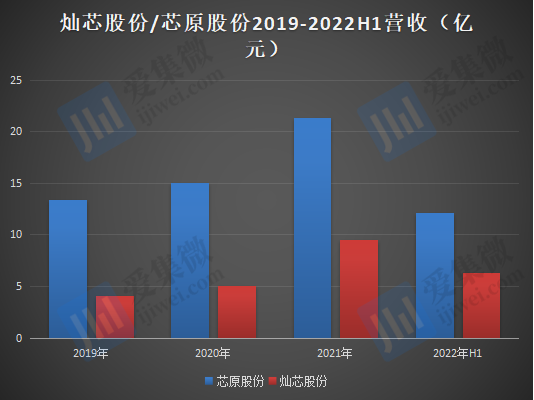

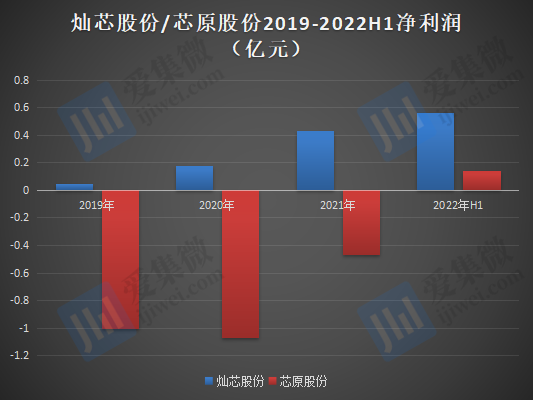

而从业绩规模来看,尽管中芯国际作为灿芯股份的第二大股东,不过,其营收规模与可比公司芯原股份相比依然有不小的差距!

以营收为例,灿芯股份2019-2022年上半年的营收相比,显而易见的是,灿芯股份与芯原股份的营收规模相差较远!

不过,在净利润方面,其反而比芯原股份要好一些!在2019年-2022年上半年,芯原股份前面三年净利润一直处于亏损当中,但是灿芯股份净利润则处于高速增长状态!

而按照芯原股份去年中报的说法:芯原是一家依托自主半导体IP,为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务的企业。公司至今已拥有高清视频、高清音频及语音、车载娱乐系统处理器、视频监控、物联网连接、智慧可穿戴、高端应用处理器、视频转码加速、智能像素处理等多种一站式芯片定制解决方案,以及自主可控的图形处理器IP、神经网络处理器IP、视频处理器IP、数字信号处理器IP、图像信号处理器IP和显示处理器IP六类处理器IP、1,400多个数模混合IP和射频IP。

芯原在传统CMOS、先进FinFET和FD-SOI等全球主流半导体工艺节点上都具有优秀的设计能力。在先进半导体工艺节点方面,公司已拥有14nm/10nm/7nm/5nm FinFET和28nm/22nm FD-SOI工艺节点芯片的成功流片经验。

此外,根据IPnest在2022年的统计,从半导体IP销售收入角度,芯原是2021年中国大陆排名第一、全球排名第七的半导体IP授权服务提供商,在全球排名前七的企业中,芯原的IP种类排名前二。2020年和2021年,芯原的知识产权授权使用费收入均排名全球第四。

据灿芯股份的介绍,公司半导体IP开发技术主要聚焦于在大型SoC设计中复用率较高的接口IP及模数转换类模拟IP的研发,支撑了公司自研IP平台的扩展迭代并使得公司能够在芯片定制项目中快速满足客户IP定制需求,提升了公司一站式芯片定制服务的综合竞争力。

实际上,对于芯原股份而言,按照其说法:“公司之所以亏损,很大一部分原因在于为保持技术先进性,公司在未来仍需持续进行较高研发投入。”而这点从其研发费用率和研发人员、专利数量等多方面都得到了体现!

研发费用率低于同行 背后有两大原因?

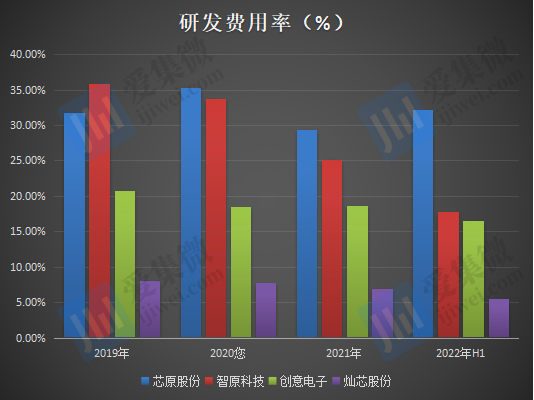

从研发费用率方面来看,报告期内,灿芯股份研发费用率分别为8.03%、7.74%、6.91%与5.49%,总体低于同行业可比公司,对此,灿芯股份坦言主要原因有两方面:

其一,公司芯片量产业务收入占比较高,芯片量产业务系由公司芯片设计业务(NRE)转化,相关收入规模较大导致公司收入基数较大;其二,公司将所有人员的股份支付费用计入管理费用。以上因素综合导致公司研发费用低于同行业可比公司。

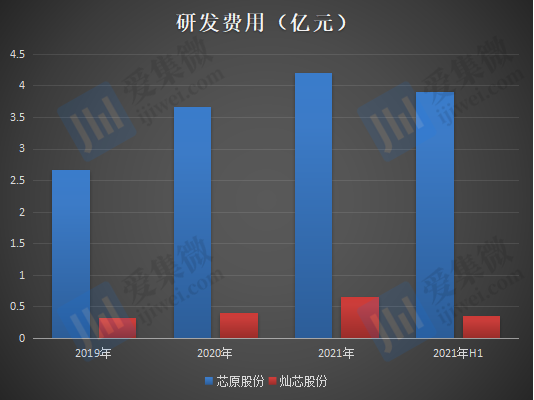

实际上,在研发费用金额与研发费用率方面,灿芯股份与同行相比均存在较大的差距!以研发费用率来看,2019-2022年上半年行业均值为25.14%、22.26%、19.02%、18.10%,其中芯原股份在行业的研发费用率最高,期间为31.72%、35.25%、29.37%、32.14%,研发费用金额更是高达2.66亿元、3.66亿元、4.2亿元、3.9亿元!

而灿芯股份期间的研发金额为0.32亿元、0.39亿元、0.65亿元、0.35亿元,对比芯原股份科技看出,几乎只有后者的九分之一!

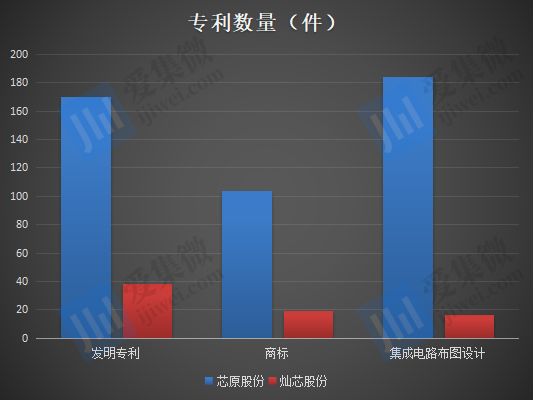

除此以外,在研发人员和专利数量方面,灿芯股份与芯原股份相比同样存在不小的差距。如截至2022年前三季度,灿芯股份及子公司拥有专利权77项,其中发明专利38项,实用新型专利39项,此外还有19件商标以及16件集成电路布图设计专有权;而芯原股份截至2022年上半年拥有170件发明专利,同时拥有184件集成电路布图设计专有权。

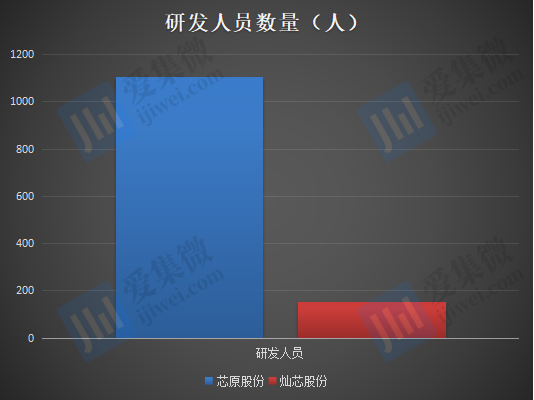

而在研发人员方面,灿芯股份与芯原股份相比差距则更为明显,截至2022年上半年,其研发人员只有154人,而芯原股份研发人员更是高达1104人!

按照灿芯股份的说法,未来公司将继续坚持技术创新进步,持续建设高效的技术、平台及应用的研发体系,加强对新技术的研发,不断夯实公司的核心技术基础。但实际上,通过上述对比可以明显的发现,尽管其营收规模小于同行且实现了盈利,但是从研发投入、研发人员以及现有专利等技术实力方面来看,其与依然存在不足,在这种情况下,灿芯股份的国产IP之路任重而道远!

此外,在灿芯股份看来,国际贸易摩擦令境内市场对芯片的“自主、安全、可控”提出了迫切需求,系统厂商与芯片设计公司对于国产替代的需求愈发高涨,为行业实现进口替代提供了良好的市场机遇;但在上述情况下,灿芯股份能为国产替代助力多少?

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

视涯科技营收增速未达标 产能瓶颈与持续亏损何解?

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国CPU/GPU行业上市公司研究报告》

热门评论