Arm的“芯事”,孙正义的故事

(文/朱秩磊)25年前,《纽约时报》就曾这样评价孙正义:激进赌徒,决策果断、大赌大赢。他坚信21世纪初会是信息技术发展的黄金年代,为此在随后的数十年里疯狂押注全球科技公司,然而曾经创造诸多投资神话的孙正义开始在科技与地缘交割的新时代里节节败退。

(文/朱秩磊)25年前,《纽约时报》就曾这样评价孙正义:激进赌徒,决策果断、大赌大赢。他坚信21世纪初会是信息技术发展的黄金年代,为此在随后的数十年里疯狂押注全球科技公司,然而曾经创造诸多投资神话的孙正义开始在科技与地缘交割的新时代里节节败退。

软银已连续两年亏损,并且分析师预计将于5月公布的2022财年业绩还将继续亏损,Arm能否以更高的估值成功IPO对深陷资产负债泥潭的软银扭转局面至关重要。为此,孙正义再次祭出豪赌的手段对Arm进行改造,以便让这颗“半导体皇冠上的明珠”能以更有想象力的增长前景、更高的估值招徕华尔街的投资者。

为投资者讲新故事?

Arm架构的芯片已被广泛用于全球逾95%的智能手机中,其当前的商业模式,主要收入包括前期授权收费(license)和版税提成(royalty)以及技术咨询服务费。前期授权费是Arm收取的固定费用,授权模式分指令集授权(Architecture License,ALA)、传统IP授权(Traditional IP Licensing,TLA)和灵活授权(Arm Flexible Access)三种。

TLA是客户直接购买Arm的IP来用,可以在上面进行部分修改,比如高通的骁龙系列芯片;ALA则允许客户基于Arm架构下的指令集来自行设计IP,开发定制处理器内核,比如苹果的处理器。不同的授权方式有不同的价格,因为TLA版税计入了Arm在开发完整CPU方面的工作,授权费更高;而ALA需要客户投入大量投资来开发自己的CPU,因此授权费也较少。同时,Arm也会根据不同公司的体量和应用市场,签订不同的合作条款。

版税是芯片出货后Arm的抽成费用。版税是大多数半导体IP公司的主要盈利点,Arm的版税一般约为芯片最终售价的1%~3%。

随着智能手机市场份额已接近极限,Arm越来越难以挖掘手机市场的潜力。在孙正义收购Arm时令他充满信心的物联网时代也未能让Arm像想象中的那样赚更多钱,甚至在2017年至2020年Arm的增长微乎其微。这导致孙正义在2020年以400亿美元的巨额将公司出售给英伟达。然而,多个监管机构的普遍反对导致该收购在一年后被取消。随后,投资连连失利的孙正义寄厚望于Arm,从2022年开始就把重心放到推动Arm上市的工作中,有媒体甚至表示“这是孙正义人生中最后一个IPO项目。”

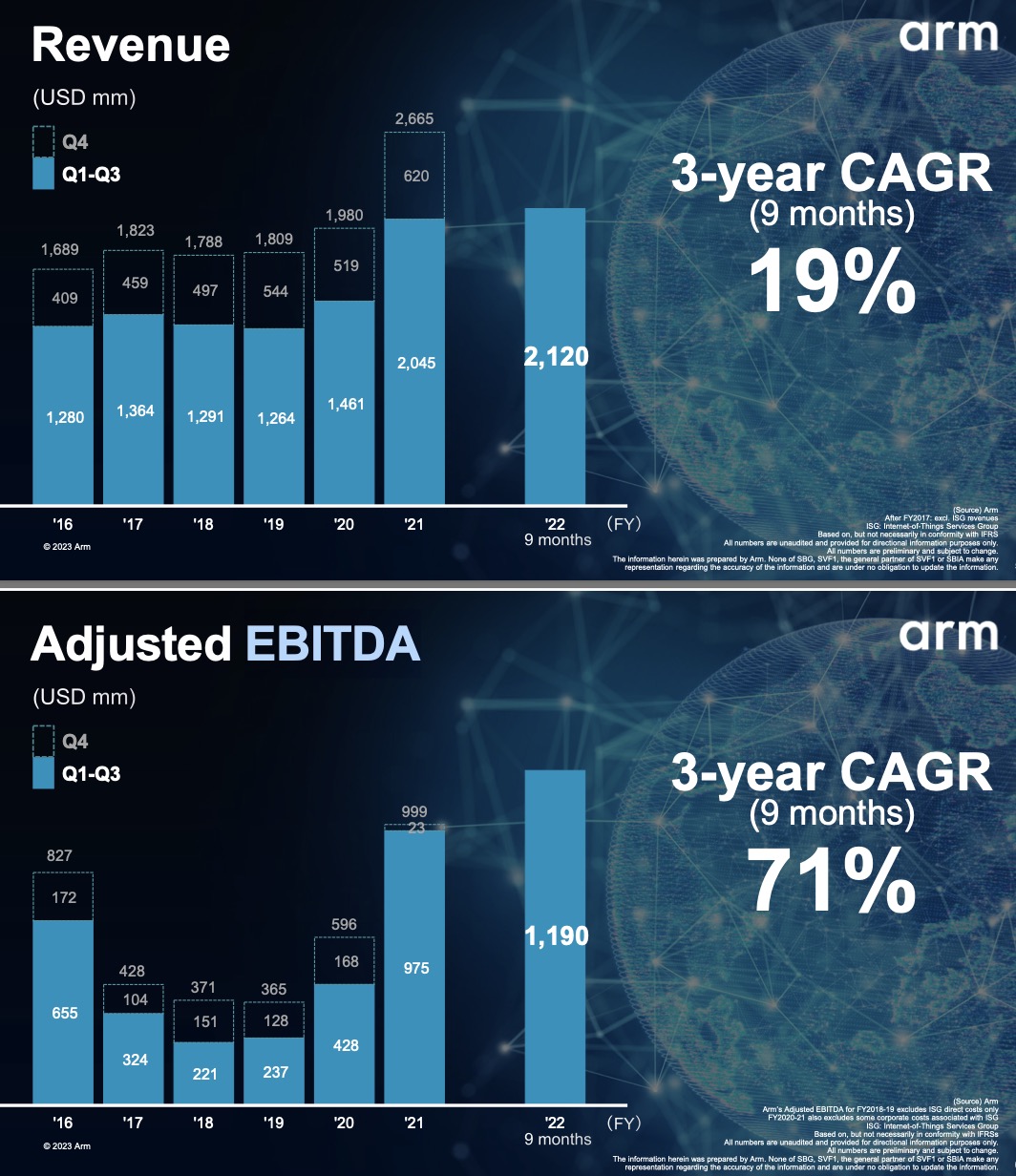

根据软银公布的截至2022财年第三季(3月31日),Arm前三个季度累计营收21.2亿美元,累计EBITDA(税息折旧及摊销前利润)为11.9亿美元。可以看出,尽管2021年、2022年相较前几年增长幅度有所提高,但是难说这种增长与前两年的缺芯涨价无关,后续能否再维持这样规模的成长也未可知。要想Arm的招股书上讲好一个让投资者认可的新故事,孙正义不得不动手对Arm进行改造,以便在这场豪赌中获得更多筹码。

这场大改造堪称伤筋动骨,一是大幅提高Arm的授权费,短期内迅速提高盈利水平,同时调整定价规则,版税从芯片售价计算改为按照终端设备的平均售价来计算;二是亲自下场造芯片,拓展新业务以在未来长期前景中充满想象空间。

去年下半年以来,关于Arm要涨价的传闻就已频繁见诸报道,据悉和高通、联发科、紫光展锐,以及包括小米和OPPO在内的多家中国智能手机制造商,均已接到计划中的定价调整通知。

图:Kevin Kechichian

近日,孙正义的另一项改造计划也被媒体曝光,就是Arm将与制造伙伴合作打造自己的原型芯片,向更广泛的市场展示其芯片设计的力量和能力。有媒体报道,Arm为此在去年下半年组建了新的“解决方案工程团队”来主导这些原型芯片的开发,并延揽了资深专家Kevin Kechichian担任领导。Kevin今年2月加入Arm的最高管理团队,之前曾在芯片制造商恩智浦半导体和高通任职,负责过高通公司旗舰芯片“骁龙”处理器的研发。

两个改造手段都立刻引起了业界的巨大震荡。在开源、免费的RISC-V步步近逼之际,Arm提高授权费用和定价模式无疑会将更多客户送入前者的怀抱;而下场造芯片,更是放弃其一直强调的“电子业的瑞士”形象,直接与客户展开竞争,让 Arm的中立、公平模式处于危险境地。

一切为了提高估值?

在Arm传出要造芯片前不久,4月12日,英特尔代工业务与Arm刚刚签署了一项涉及多代前沿系统芯片设计的合作声明,双方签署的协议旨在使芯片设计公司能够利用英特尔18A制程工艺来开发低功耗计算SoC。

产业观察人士对此评价:一个下场做代工,想把竞争对手变客户;一个直接做芯片,想抢客户的地盘,两个都在做“困兽之斗”。

集微网与多位半导体业界人士交流,大多认为Arm商业模式的改动可以说是一个非常冒险的举动。

“Arm现在的商业模式营收太小,利润也十分局限,IPO之后需要追求更高的营收增长,仅靠IP模式已经很难再增加营收了。”来自设计公司的王为认为,“Arm自研芯片,短期内对IP授权冲击不大,客户没得选,但长期来看会产生‘去Arm化’的趋势。”他表示,大家本质上都是靠设计芯片谋生的,如果Arm再拿走一块,剩下的价值更少了。

王为还表示,如果Arm真要下场做芯片,长期来看对大客户不利,对小客户有利。“大客户在Arm生态上投入多、积累多,很难切换。如果买Arm的Die,自己利润会下降;如果买,则意味着自己内部团队要和Arm赛马;如果切换RISC-V,等于过去数十年的生态积累要推倒重来。无论哪个选择,都难以尽善尽美。”他分析,“小客户如果要做高性能、大算力芯片,可以买Arm提供的先进制程的Die,再结合自己的产品来做Chiplet,从而获得与AMD、高通等巨头一争的能力。因此小客户做CPU之类大芯片的门槛会降低,不用买IP授权,直接买die要不了多少钱。”

不过,在另一位半导体专家张亮看来不足为虑。

“一般IP分soft IP,firm IP和hard IP,Arm授权IP一般是软核,客户通过和代工厂合作把它加工到hard IP,最终芯片性能、面积、功耗等还得看客户及晶圆厂的功力,并且这些客户有经流片量产的芯片可供测试证明其技术实力。”张亮解释。所以他认为Arm更可能的动作只是和晶圆厂进一步合作,提供测试芯片给客户验证。“当然Arm后续想要拿测试芯片来量产也并无不可,对相关应用客户也无太大影响。因为要设计一颗芯片,尤其是先进制程的高性能芯片,除了处理器IP,可能还需要基带、射频、I/O、视频、音频、存储等众多外围电路、配套IP核和软件,Arm哪里来这些资源和积累?”

为此一位知名研究机构分析师对爱集微分析“,孙正义素有‘赌徒’之称,最近的这些动作还是‘讲故事’,为上市搞个好价钱。”

写在最后

孙正义曾以最激进、最前卫的赛道投资著称,曾经中国互联网泡沫十年繁荣让他谱写了不少投资神话,但是随着科技的变迁,世界经济、地缘格局的百年变局,让众多投资界的大佬都走下了神坛。孙正义对于Arm的改造,会成为背水一战的豪赌,还是徒劳无功的收场,或许结局很快就会到来。

注:王为、张亮皆为化名。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

点击进入专题报道:

日月光/Qorvo等纷纷“出走” 大陆还剩多少外资封测厂

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

12月14日上海中心!2025半导体投资年会暨IC风云榜颁奖典礼即将启幕

热门评论