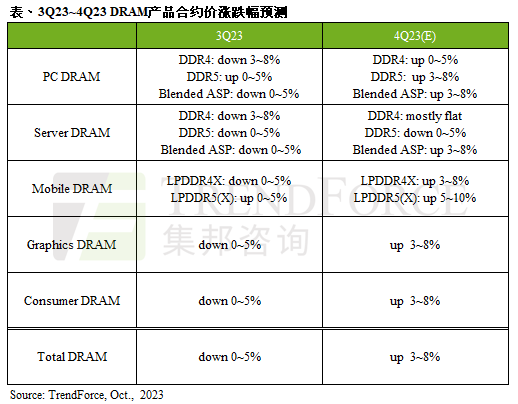

机构:预计第四季度DRAM合约价上涨3~8%

研究机构TrendForce最新统计显示,自第四季起DRAM与NAND Flash均价开始全面上涨,以DRAM来看,预估第四季合约价季涨幅约3~8%,而此波涨势能否延续需观察供应商是否持续坚守减产策略,以及实际需求回温的程度,其中最关键的是通用型服务器领域。

PC DRAM内存方面,由于DDR5均价已在第三季上涨,配合新CPU机种的备货,预期将持续带动DDR5需求上升。三星再次扩大减产幅度,但多数原厂均因DRAM产品出现负毛利而不愿意再让价,欲强势上涨,故预测第四季DDR4价格环比增长0~5%;DDR5价格环比增长约3~8%;整体随着DDR5导入率的提升,合计预估第四季PC DRAM合约价季涨幅约3~8%。

服务器用内存方面,由于DDR5买方库存占比已较第二季的20%提升至30~35%,但Q3 DDR5内存实际在服务器的上机率仅为15%,由此可知市场采用需求没有预期中的快速。同时,三星的扩大减产明显限缩整体DDR4的投片规模,供应端的Server DDR4库存也开始降低,故目前Server DDR4报价没有再下跌的空间。预计服务器DDR4内存Q4预计持平,而服务器DDR5内存预计将继续走跌。由于DDR5出货比重增加,比DDR4价格仍高出50~60%,因此综合产品的平均零售价将提升。预计第四季度服务器DRAM内存合约价环比增长3~8%。

移动DRAM方面,由于芯片库存较早回到健康水位,加上价格弹性充裕,带动新机内存容量上升,因此下半年销售良好。另一方面,即便第四季度智能手机产量未达以往同期水平,但环比仍增长10%,支撑了移动DRAM需求。目前原厂库存较多的LPDDR4X或旧制程产品,预计合约价格涨幅3~8%;LPDDR5(X)内存则略显供货紧张,预估合约价环比涨幅5~10%。

显存方面,由于Graphics DRAM为浅盘市场,加上买方心态已转为可接受价格上涨,预期采购端将持续准备主流规格GDDR6 16Gb以应对2024年的涨势。而NVIDIA于第三季发表的新品Server GPU L40s,也有助于原厂库存去化。此外,电竞笔记本在今年的销售表现优于整体笔电,目前原厂对显存面临的库存压力不如其它DRAM产品大。因此,预估第四季度DRAM显存合约价环比增长3~8%。

Consumer DRAM方面,9月起三星为去化旧产品库存压力,开始扩大减产规模,减产幅度至第四季预期会达到30%。在库存将逐季降低的预期下,原厂为避免背负亏损压力,欲拉抬Consumer DRAM合约价,期望涨幅可以逾10%。即便部分原厂已在9月底抬高合约价,但目前需求仍显得冷清,采购备货力道不如预期强劲,此价格走势已背离供需态势,预估第四季Consumer DRAM合约价季涨幅3~8%,低于原厂的目标。

(校对/赵月)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

我拿到了Manus价值5万的邀请码,But.......

热门评论