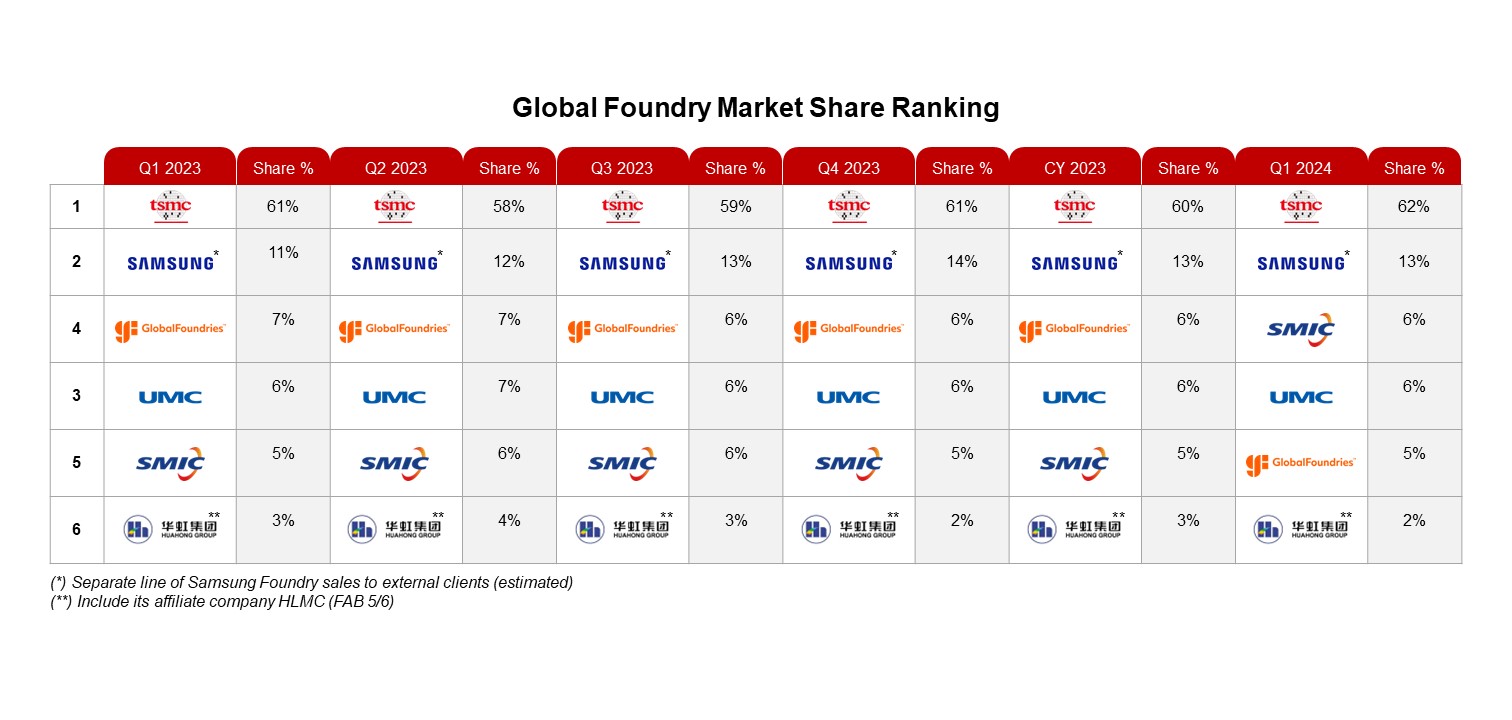

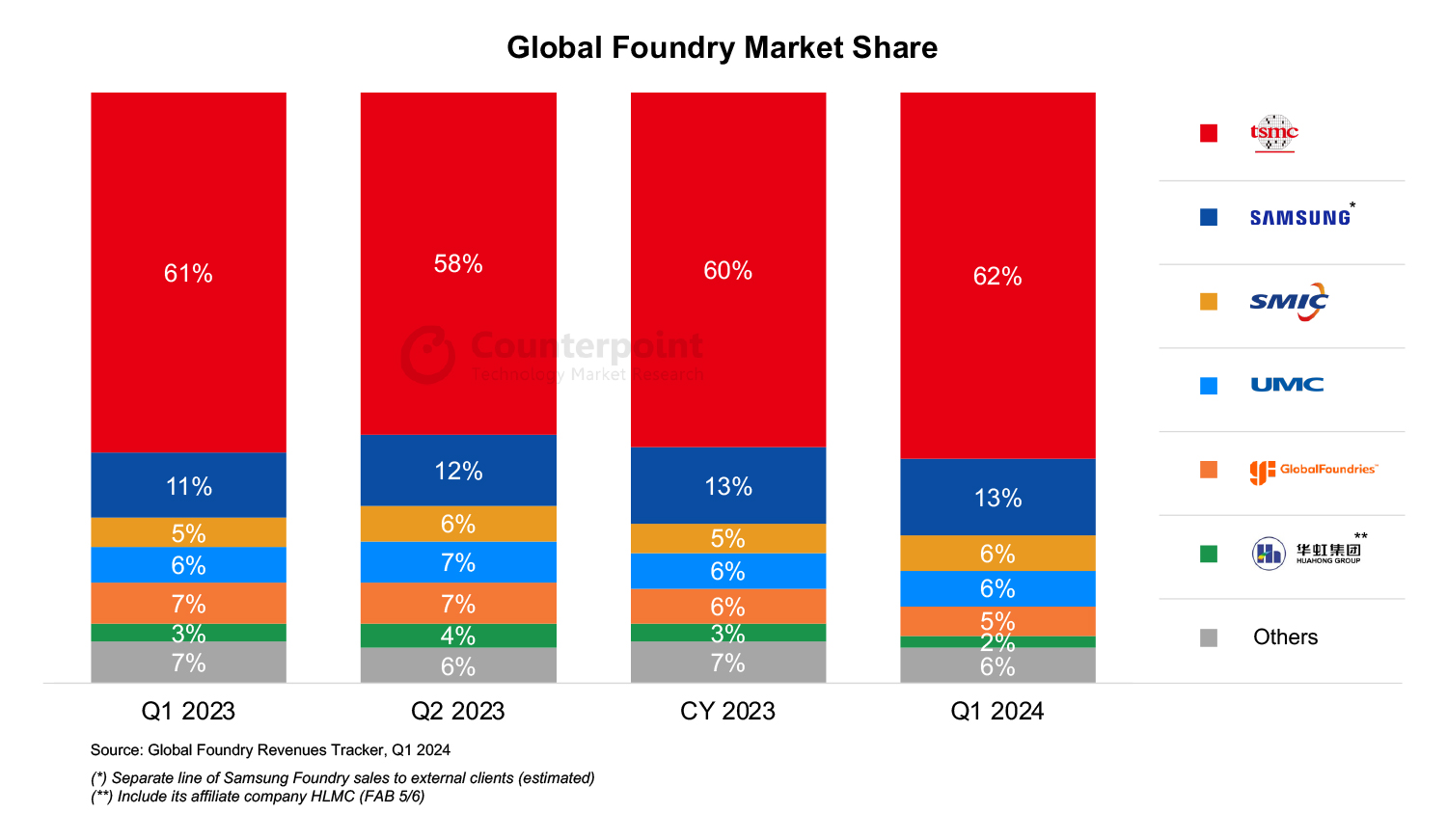

机构:Q1中芯国际升至全球第三大晶圆代工厂,华虹第六

研究机构Counterpoint 5月22日报告显示,2024年第一季度全球晶圆代工业营收环比下滑5%,但同比增长12%,中芯国际以6%的份额升至第三名,华虹集团份额2%位居第六。机构表示,第一季度营收下滑不仅受季节性因素影响,也因为非人工智能(AI)半导体(如智能手机、消费电子、物联网、汽车和工业)需求放缓所致。

这一趋势与台积电管理层的看法不谋而合,台积电此前将2024年逻辑半导体行业的增长率预测从“高于10%”下调至约10%。

全球前六大晶圆代工企业中,台积电一季度业绩仍高居榜首,份额占比达62%超出预期,台积电还将AI相关收入年均复合增长率50%的持续时间延长至2028年。尽管预期CoWoS产能到2024年底将同比增长逾一倍,但仍无法满足客户强劲的AI需求。值得注意,由于AI芯片的强劲需求,台积电5nm产能利用率一直保持强劲。

三星为第二大代工厂,份额13%,三星Galaxy S24系列智能手机是一大亮点,但中低端手机需求相对疲软。三星预计,随着第二季度需求改善,晶圆代工收入预计将出现两位数百分比反弹。

中芯国际在一季度超越格芯、联电成为全球第三大晶圆代工厂,业绩超出市场预期,得益于CMOS图像传感器(CIS)、电源管理IC(PMIC)、物联网芯片和显示驱动IC(DDIC)等业务增长以及市场复苏。随着客户补充库存需求的扩大,中芯国际预计第二季度将继续保持增长。

联电、格芯分别位列第四、第五,二者均表示消费电子和智能手机需求已经触底,但汽车半导体需求喜忧参半。联电预计短期内汽车需求将放缓,格芯预计第二季度收入将呈上升趋势。

Counterpoint表示,进入2024年第一季度,已观察到半导体行业显露需求复苏迹象,尽管进展比较缓慢。经过连续几个季度去库存,渠道库存已经正常化。该机构认为,AI的强劲需求和终端产品需求复苏,将成为2024年晶圆代工行业的主要增长动力。

(校对/孙乐)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

“收保护费”、“加征关税”… 特朗普要搞极端芯片政策?

热门评论