【出货】三星显示寻找新的OLED蚀刻承包商;Q2折叠屏手机面板出货量将达925万片;非洲智能手机Q1出货量排名

1.京东方A:受益大型体育赛事,TV面板出货量和面积有望双增长

2.机构:Q2折叠屏手机面板出货量将创历史新高,翻倍至925万片

3.机构:印度智能手表市场首次停滞,增幅仅0.3%

4.三星显示寻找新的OLED蚀刻承包商

5.三星显示公布LEDoS开发技术,瞄准AR设备市场

6.非洲智能手机Q1出货量排名:传音第一,小米第三

1.京东方A:受益大型体育赛事,TV面板出货量和面积有望双增长

6月12日,京东方A在披露的投资者关系活动记录表中表示,2023年终端市场整体疲弱,五大传统应用终端销量下降,下半年随消费电子旺季到来,终端市场有所回暖。2023年全年,受TV大尺寸化加速恢复影响,TV面板出货面积保持稳定。2024年受益于大型体育赛事的召开,TV终端及面板需求恢复有望加速,尤其是在TV大尺寸化趋势延续的背景下,TV面板出货量和面积有望实现双增长。

产品价格方面,根据咨询机构数据及分析,5月LCD TV面板价格涨幅出现收窄,6月份维持高位。IT类产品价格回升态势开始初步显现,其中桌面显示器类产品自3月份起部分尺寸产品价格上涨,5月涨幅扩大,6月涨幅有所收窄;笔记本电脑类产品自4月下旬起部分尺寸产品价格小幅上涨。

稼动率方面,3月、4月因下游品牌厂备货需求旺盛,LCD稼动率尤其是TV稼动率保持较高水平;随着阶段性备货需求下降,5月LCD行业稼动率有小幅下降。考虑到三季度即将进入到行业传统旺季,下游品牌厂商仍有望进一步释放备货需求。

AMOLED业务方面,京东方A近年来出货量保持大幅增长,2023年柔性AMOLED出货量全年近1.2亿片,同比增长近50%,创单年出货量新高。京东方A 2024年柔性AMOLED出货量目标同比将持续增长,预计增幅30%以上,目标总量1.6亿片以上。

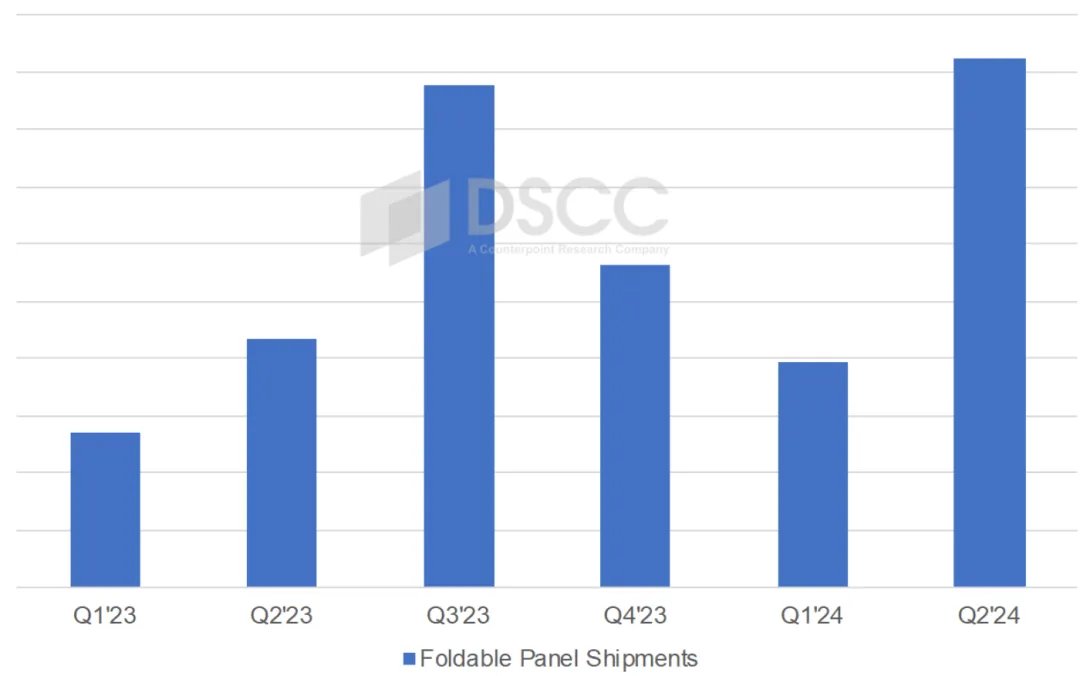

2.机构:Q2折叠屏手机面板出货量将创历史新高,翻倍至925万片

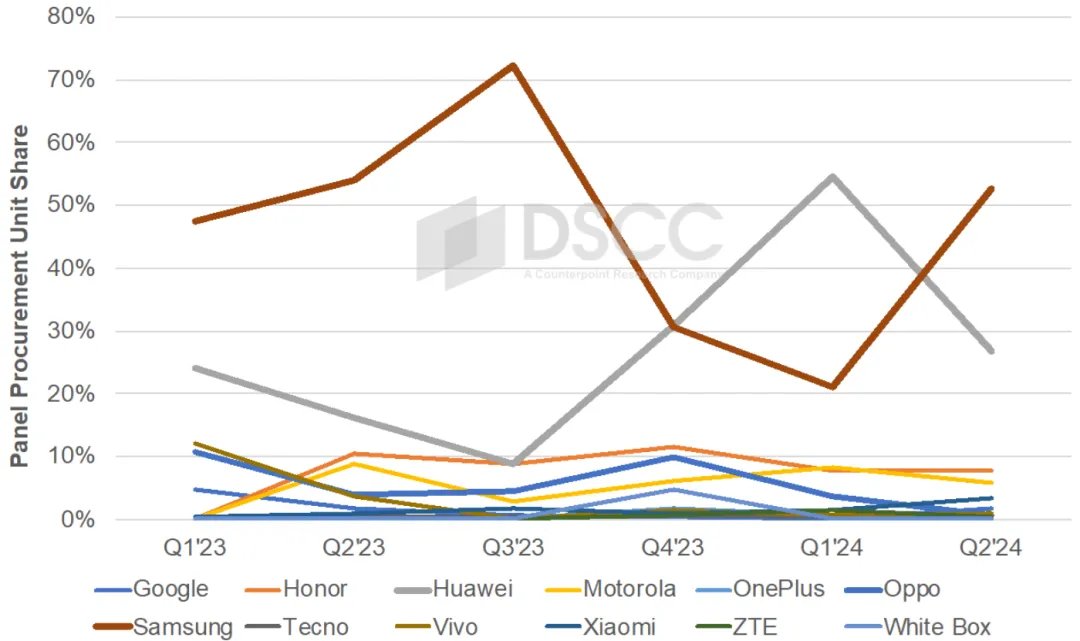

研究机构Counterpoint旗下DSCC近日公布报告显示,2024年第一季度折叠屏智能手机面板出货量同比增长46%,至394万片;华为以历史最高水平的55%主导面板采购,并连续第二个季度位居榜首。第一季度共计24款不同的折叠屏智能手机型号进行了面板采购。

预计第二季度折叠屏智能手机面板出货量将同比增长113%,至创纪录的925万片,原因是三星比去年提前一个月采购/生产其最新的Galaxy Z Flip6/Z Fold6面板,并且华为的面板采购量随着新机型和中国强劲的需求而继续增长。预计三星即将发布的两款折叠屏新机,将成为第二季度面板采购量排名前二的机型。

机构表示,第一季度京东方连续两个季度成为折叠屏手机面板出货量最大的厂商,份额达到48%;一季度华为Mate X5和Pocket 2是按折叠屏面板采购量计算的排名前二的机型,占所有折叠屏面板采购量的50%以上。

预计第二季度将有27款不同的折叠屏手机型号进行面板采购。然而,按销售情况来看,华为在第二季度仍将保持领先。预计在整个2024年,三星的折叠屏智能手机面板采购份额将从54%降至48%(超过1300万片);其次是华为,份额将从18%增长到28%;荣耀的份额也将从9%增长到10%。

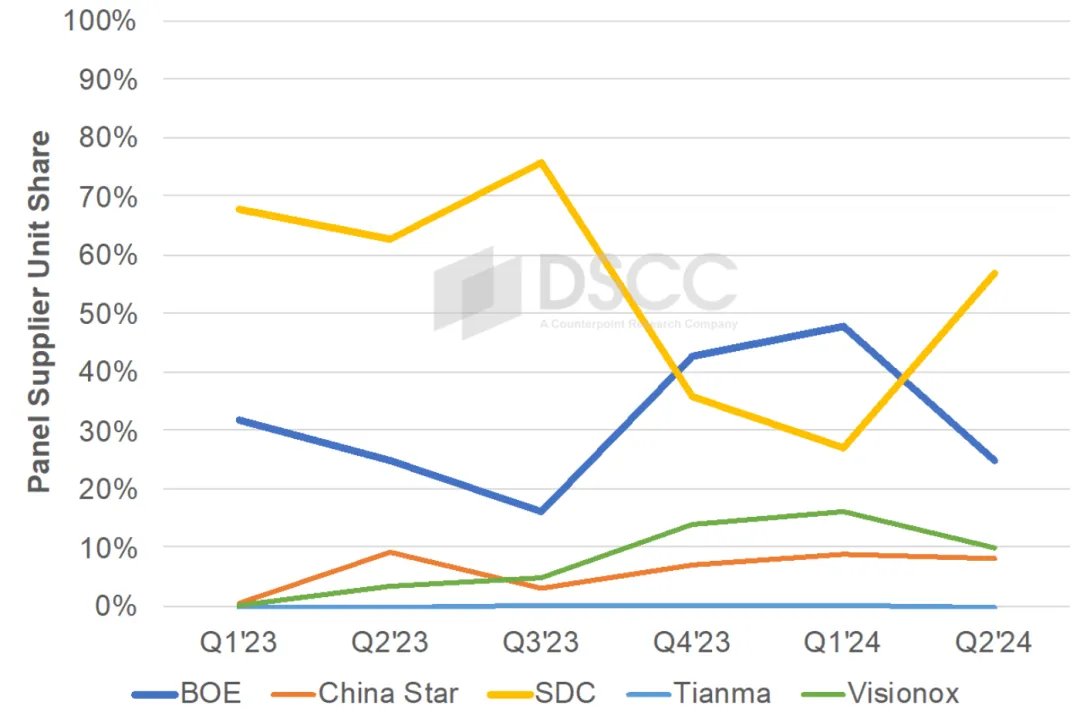

折叠屏面板供应商方面,三星显示(SDC)有望在第二季度超越京东方,份额大增至57%。预计整个2024年,三星显示将以54%对28%的份额优势领先于京东方;此外,预计维信诺将在2024年获得最大份额增长,达到11%;华星光电的份额也将升至7%。

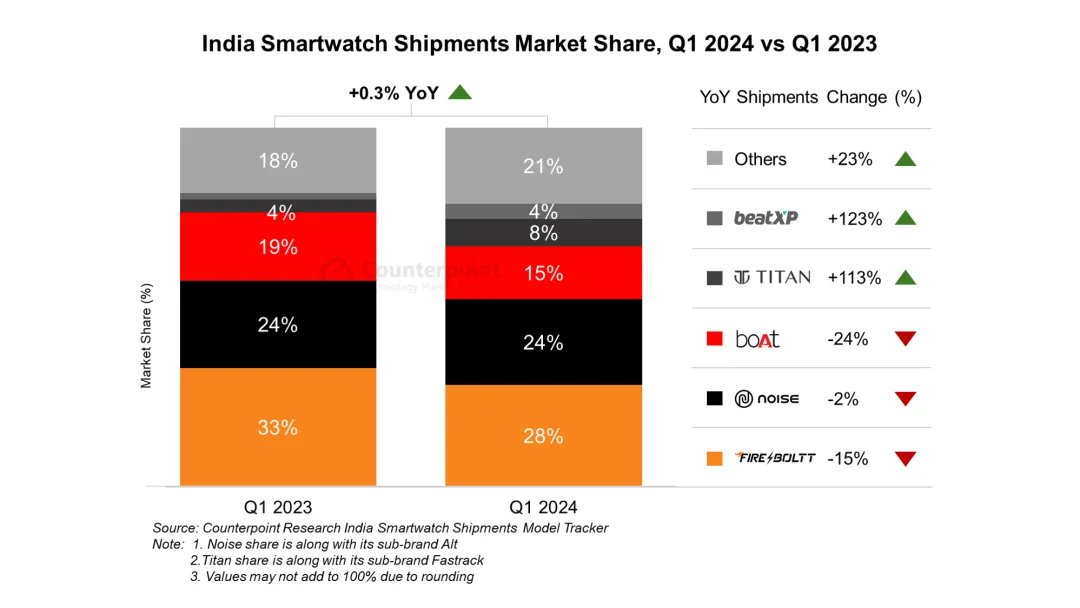

3.机构:印度智能手表市场首次停滞,增幅仅0.3%

研究机构Counterpoint统计,过去几年,印度智能手表市场一直保持着两位数甚至三位数百分比的强劲增长,但根据最新报告,2024年第一季度市场首次出现停滞,出货量几乎持平,同比仅增长0.3%。这一数据表明,由于主要厂商缺乏差异化和创新,早期购买者的换新率正在下降。

品牌方面,印度市场Fire-Boltt继续领跑市场,份额达28%;其次是Noise和boAt,份额分别为24%、15%;Fastrack(TITAN)排名第四,与排名第五的beatXP均同比增长超过100%。

机构分析师表示,“过去几年,整体市场一直保持着两位数甚至三位数的增长,但由于一些头部品牌难以清理现有库存,导致2024年第一季度市场停滞。由于市场缺乏差异化功能且创新有限,消费者对于购买新智能手表或更换现有智能手表兴趣不高,这导致市场份额排名前三的厂商的总市场份额从2023年第一季度的77%下降到2024年第一季度的66%。”

印度高端智能手表市场方面,由于苹果Apple Watch Series 9和Apple Watch Ultra 2的持续需求,苹果智能手表出货量增长三倍以上;三星智能手表出货量的一半,来自Galaxy Watch 6系列。

机构预计,印度智能手表市场2024年将出现两位数百分比的下降。然而,预计到2026年及以后,随着智能手表的新使用场景出现,市场将恢复增长。

4.三星显示寻找新的OLED蚀刻承包商

三星显示正在寻找一家新的承包商来处理其刚性和混合OLED面板的后端蚀刻工作。消息人士称,因为承包这项工作的厂商之一Soulbrain正计划退出该业务。

三星显示目前在A2工厂生产用于中低端智能手机的刚性OLED面板,在A3工厂生产用于苹果iPad的混合OLED面板。

刚性OLED面板是指使用玻璃基板的OLED面板,这比使用塑料基板的柔性OLED面板便宜,后者面向高端智能手机。

混合OLED面板是指使用玻璃基板但经过薄膜封装工艺的面板,该工艺曾仅用于柔性OLED面板。刚性OLED面板使用更厚的玻璃封装。

刚性和混合OLED面板在封装工艺之后经过蚀刻工艺,基板底部被蚀刻掉。三星显示将其刚性OLED面板从工厂送到其承包商的工厂来处理这项工作。

Chemtronics和Soulbrain负责刚性OLED面板的蚀刻。Chemtronics也是负责三星混合OLED面板蚀刻的唯一承包商。

Soulbrain没有开发混合OLED面板的蚀刻工艺,因为它计划退出该业务。由于智能手机总体需求下降,2023年对刚性OLED面板的需求下降。

然而,由于今年对刚性OLED面板的需求突然增加,三星显示要求Soulbrain暂时继续运营。

由于中国显示器制造商的销售扩大,柔性OLED面板的价格上涨,智能手机制造商对刚性OLED面板的需求很高。三星今年还将把其低端智能手机中OLED面板的使用范围扩大到Galaxy A1X系列。去年,它被供应给Galaxy A2X系列。

5.三星显示公布LEDoS开发技术,瞄准AR设备市场

三星显示(SDC)公布了用于增强现实(AR)设备显示器的硅基LED(LEDoS)技术的前景,预计LEDoS技术将从“蓝色+量子点(QD)”方法发展到“RGB 3-panel”和“Monolithic 1-panel”方法。

三星显示副总裁Huh Jong-moo在微型显示器会议上介绍了各种LEDoS技术。LEDoS最大的特点是用硅基板代替玻璃基板,将无机材料(LED)沉积在硅基板上以形成Micro LED。

LEDoS被广泛认为适合AR设备显示,因为AR设备需要与现实互动,比如通过AR设备屏幕在现实世界中标记信息。基于LED的LEDoS在此背景下具有屏幕亮度优势。

具体来说,LEDoS的“蓝色+QD”方法涉及在CMOS基板上形成蓝色LED,然后通过QD颜色转换层显示颜色。该技术还可以在QD层顶部加入微透镜阵列(MLA),以最大化光发射以提高亮度。此外,MLA技术还可以通过“RGB 3-panel”和“Monolithic 1-panel”方法应用于LEDoS。

“RGB 3-panel”方法在三个独立的CMOS基板上形成红色、绿色和蓝色Micro LED以产生三个面板。要实现这种方法需要波导技术,它可以引导光线以特定方向传输图像。

“Monolithic 1-panel”方法涉及在CMOS基板上垂直堆叠红色、绿色和蓝色LED,或将三个LED水平并排排列以产生单个面板。

Huh Jong-moo指出,虽然RGB可以使用沉积在玻璃或CMOS基板上形成,但LED需要高温外延工艺在晶圆上单独创建RGB LED,然后将其集成到CMOS基板上。无论是使用三个面板还是单独图案化生产RGB LED,技术挑战都是巨大的,这导致产品成本更高,开发高分辨率面板的难度也更大。

XR市场尚处于起步阶段,但Huh Jong-moo乐观地认为,如果XR设备能够提供内容价值、易用性和有竞争力的价格,XR市场将开始增长和繁荣。

事实上,自2022年底以来,三星显示就设定了以“M项目”为名开发“1英寸左右的微型显示器”的目标。目前,除了LEDoS之外,硅基有机发光二极管(OLEDoS)技术也是一项标志性的微型显示器技术。

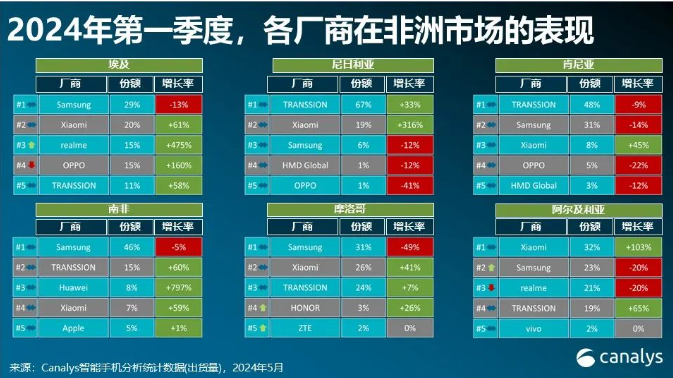

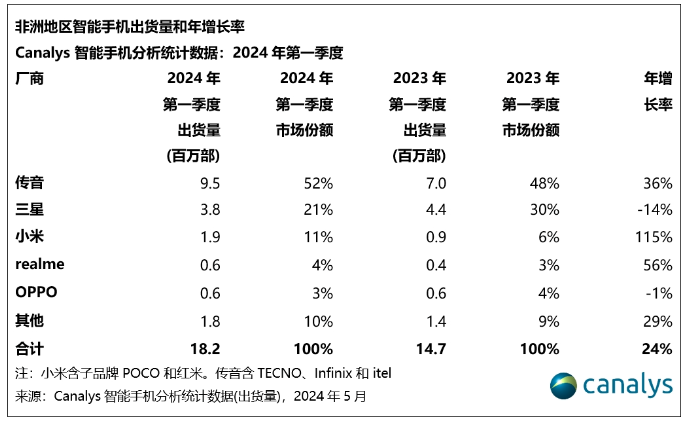

6.非洲智能手机Q1出货量排名:传音第一,小米第三

6月12日,市场机构Canalys披露最新数据称,2024年第一季度,非洲地区智能手机出货量同比猛增24%,达1820万部。这主要得益于各大供应商的新品发布和大多数市场通胀缓解。

Canalys驻迪拜高级分析师Manish Pravinkumar表示:“随着大众市场厂商加强产品供应,预计2024年超低端市场(低于100美元)将增长13%。”

分国家/地区来看,撒哈拉以南的非洲智能手机市场增长迅猛,尼日利亚表现抢眼,同比增长42%;南非市场的增长19%。相比之下,由于进口税和增值税上调,肯尼亚的智能手机出货量下降7%。

在北非,在稳定的埃及镑和海湾合作委员会(GCC)资金的支持下,埃及以 39% 的增长率领先。阿尔及利亚在强劲的消费和投资拉动下增长16%,而摩洛哥则因关税上调,导致市场下滑17%。

从厂商来看,2024年第一季度,传音在入门级机型和来自低平均售价非洲市场的消费者升级的推动下,保持强劲的增长势头。其智能手机出货量为950万部,同比增长36%,并以52%的市场份额位于第一位。

排在第二位的则是三星,其出货量分别为380万部,同比下降14%,市场份额为21%。

值得注意的是,得益于红米数字系列和A系列机型的热销,小米在超低端市场实现333%的惊人增长。在汇率波动和利润下降的双重压力下,小米持续的投入促成这一显著增长,并在不久的将来继续提振渠道信心。同时,realme 通过推出新的 Note 系列和采用“物超所值”的策略,重新进军入门级市场。

从市场份额来看,小米、realme出货量分别为190万部、60万部,并以11%、4%的市场份额分别位于第三、第四位。

而OPPO的出货量尽管出现1%的小幅下滑,但预计其将通过加强入门级产品组合来恢复到2022年前的出货水平。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国CPU/GPU行业上市公司研究报告》

热门评论