重磅!VCSEL外延片被英美实施出口管制,国内产业链急需自主化

摘要:资本市场青睐,国家扶持,初创企业如雨后春笋,VCSEL市场如鲜花着锦、烈火烹油一般火热。然而,英美对VCSEL外延片的出口管制,无疑是卡住他们发展的一道难以逾越的关口。

(文/乐川)

“美国、英国的VCSEL外延片对中国施行出口管制,仅仅有小批量研发用,或者20W以下、民用已定义好芯片及切割的产品可以对中国出口。”一位国内3D感测产业链人士对集微网记者透露。这对于正受到资本市场青睐、如雨后春笋般冒出的VCSEL初创公司无疑是一记重击。

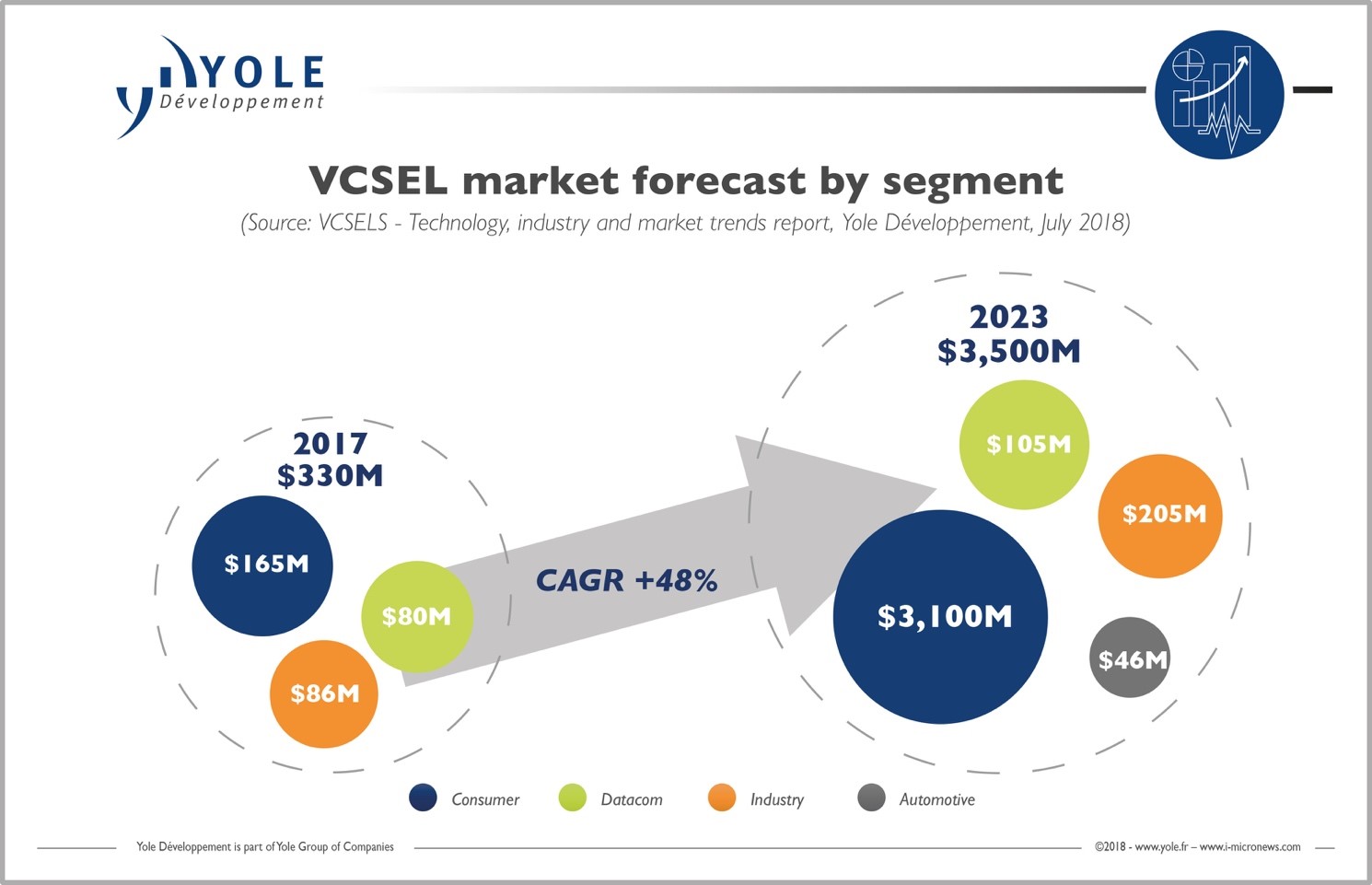

2017年,苹果发布基于VCSEL技术的iPhone X,采用三颗不同的VCSEL裸晶用以实现Face ID和近距离感测,驱使2017年的VCSEL市场呈现爆炸式增长,整体营收达到3亿3千万美元。一时间,VCSEL产业链成为当红炸子鸡,而2018年安卓阵营的跟进,更让这一产业呼声达到最高点。

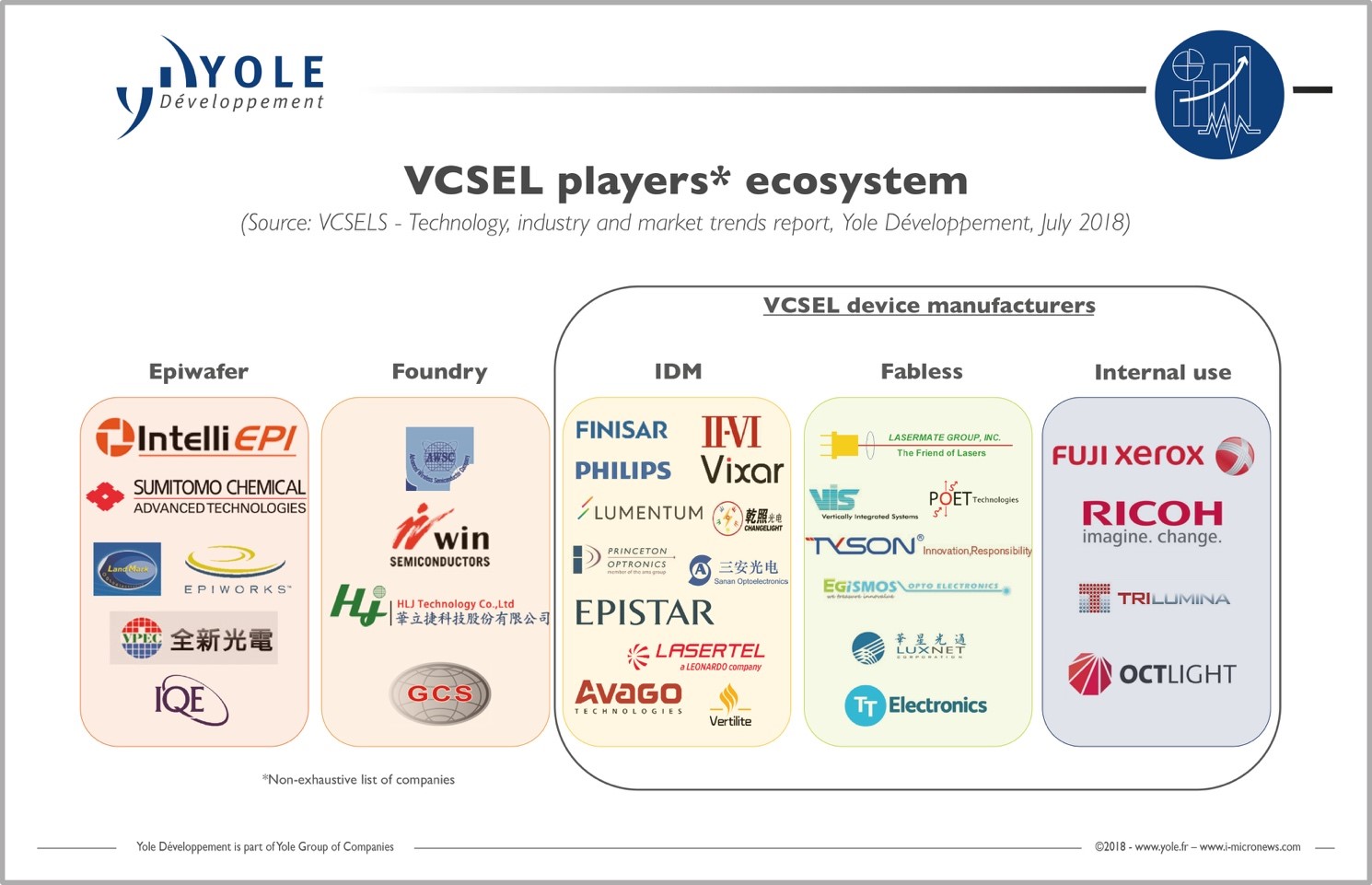

目前,全球范围内主要的设计者包括Finsar、Lumentum、Princeton Optronics、Heptagon、ⅡⅥ等公司,它们在移动端VCSEL处于前沿的研发角色。由IQE、全新、联亚光电等公司提供三五族化合物EPI外延硅片,然后由宏捷科(Princeton Optronics合作方)、稳懋(Heptagon 合作方)等公司进行晶圆制造,再经过联钧、硅品等公司的封测,便变成了独立的VCSEL 器件。然后由设计公司提供给意法半导体、德州仪器、英飞凌等综合解决方案商,再提供给下游消费电子厂商。

VCSEL的制造依赖于MBE(分子束外延)或MOCVD(金属有机物气相沉积)工艺,在GaAs(80%左右的份额)或InP(15%左右的份额)晶圆上生长多层反射层与发射层。移动端VCSEL产业链与化合物半导体产业链结构类似。

国内VCSEL初创企业蓬勃发展,老牌厂商进展缓慢

市场研究机构的数据显示,VCSEL芯片全球市场将从2015年的55亿元人民币,增长至2020年的147亿元,年复合增长率达21.9%。其中,用于3D传感的芯片约10亿颗每年,增速超过100%。芯片性能提升及集成方式迭代,确保了上下游合作伙伴占领3000余亿元人民币的光电器件市场。

然而,在中国年出货约5亿部手机中,激光传感芯片尚无法国产,包括近距离传感器、激光对焦、2D红外照明、3D传感等应用。加上外延片禁运、无量产制备工艺,VCSEL芯片仅在中国智能手机领域的空白市场约为100亿人民币。

强大的市场驱动下,以及受到国家大力扶持半导体产业发展政策浪潮的影响,大量资本涌入到这个行业中来,各种宣传自主芯片的VCSEL初创企业如雨后春笋一般冒出,老牌光通讯厂商也在加紧相关产品研发。

例如,成立于2015年的纵慧芯光在当年完成A轮3000万元人民币融资,今年初完成B轮融资,并建立在常州的6寸外延产线。目前,该公司已与多家国内外客户合作,打造属于客户特有的VCSEL芯片,让客户的3D视觉解决方案具备特有性和竞争性。在主流的3D视觉解决方案中,纵慧芯光均已参与多家客户的方案定制开发,并已经成功进入某些品牌安卓手机供应链。

今年7月长光华芯完成1.5亿元B轮融资,本轮融资的投资方包括国投创业、中科院创投和苏州橙芯创投。长光华芯的本轮融资将主要围绕公司主营业务战略建设如下项目:高功率半导体激光芯片和模块产能提升5-10倍;VCSEL激光雷达芯片研发及量产;直接半导体激光器量产及应用。

目前,长光华芯主要提供的是850~940nm波段的VCSEL产品,其中针对ToF和结构光的方案都有,主要指标如光电转换效率,长光华芯VCSEL芯片的光电转换效率已达42%。同时,在产品良率上,长光华芯依托完整工艺平台基础,不断快速改进,确保性能和良率的持续提升。目前VCSEL的3英寸批量生产线已建成,并与多家客户接洽,接到客户的定制指标需求,部分定制产品已进入到送样认证阶段,公司在2018年第三季度还会有6寸线投入使用。

8月睿熙科技获得达晨、天创PreA轮融资。公司曾于2017年9月获得舜宇V基金天使轮融资,两轮融资合计亿元人民币级别,将主要用于VCSEL芯片量产。

睿熙科技成立于2017年,由一批留学美国并在世界500强企业有着多年丰富经验的专家和博士共同创立,在美国设有研发中心,同时在浙江余姚,杭州规划设立加工,测试,及研发基地,专注于VCSEL芯片及衍生产品的研发及量产。该公司表示目前已经完成适用于手机等消费电子的第三代芯片,达到国际主流大厂水平,并成为舜宇光学推荐的唯一国产VCSEL芯片,现阶段正与手机厂商洽谈合作意向。同时,公司正在研发适用于数据中心及5G通讯的4×25Gbps(100Gbps) VCSEL芯片,预计2019年实现送样、量产,目前正与海信、旭创、阿里等厂商接洽。

8月底,中国首条6寸VCSEL芯片产线落户广东中山火炬区逸仙微电子产业园,深亮智能技术(中山)有限公司宣称即将量产紧缺的VCSEL芯片,打破中国手机3D感测光源被国外企业的垄断。

此外,华芯半导体也宣称是目前国内唯一一家能够自主完成VCSEL和蓝光半导体激光器芯片外延及芯片工艺制造,并实现量产的高科技公司。2017年中旬,华芯半导体全自主开发的VCSEL开始提供客户测试;同年年底,850nm 10G VCSEL芯片开始批量出货,并且进行940nm VCSEL项目立项。今年,940nm VCSEL芯片已经进入批量出货阶段。

在老牌光通讯厂商及研究机构中,现有的VCSEL器件厂家包括武汉光迅,江苏华芯,山东太平洋,深圳源国等也都在积极准备。相比之下,光通讯领域中,国内光通讯器件厂商光迅科技已有VCSEL商业化产品推出,但是在消费电子领域,尚无一家拥有VCSEL芯片量产能力的企业。

VCSEL外延片受英美出口管制,中国产业链还有哪些挑战?

综合来看,国内部分宣传可以做国产芯的企业往往只具有芯片设计的能力,而最核心的外延和流片环节都是外包给其他厂商。长光华芯常务副总经理兼CTO王俊博士在接受MEMS采访时指出,这样的模式很不利于芯片的工艺改进,从芯片设计到完成后性能反馈周期过长。国外顶尖的半导体激光器公司如Lumentum、II-VI等,都拥有完整的芯片生产工艺平台,能够高效地对工艺流程进行控制,缩短芯片研发和改良周期。

“在中国光通信产业金字塔结构中,位于金字塔顶端的芯片及外延技术,国内技术薄弱、高端芯片和外延片基本空白、无量产2.5G以上VCSEL,而国际上25G早已量产,被博通、Finisar、Lumentum等少数国际厂商垄断。而产业链产能则基本被苹果所垄断。”产业链人士对集微网表示,“在VCSEL更为上游的外延片部分,主要供应商为英美两国厂商,而两国早已针对中国制定了出口管制条例,仅仅有小批量研发用,或者20W以下、民用已定义好芯片及切割的产品可以对中国出口。这不仅仅针对军用,民用市场也如此。”

作为VCSEL器件基石的外延片受到限制,芯片设计端无疑也将受到重大影响。

王俊表示,半导体激光芯片产业是一个高端人才密集型、高技术密集型、资本密集型的一个领域,需要长期的坚持和投入,要充分认识到我们与国际顶尖公司的差距,一步步踏实地提升产品性能。进入到这个领域的企业,需要长期的技术积累和完整的工艺平台支撑,才能够长久的发展壮大。

纵慧芯光的联合创始人和总经理陈晓迟博士对集微网记者表示,目前国内VCSEL芯片企业基本都是聚焦在设计端,尚无制造能力,在出口管制限制下,更是只能通过外协生产的方式外包给其他厂商。另一方面,VCSEL外延片也具有极高的技术壁垒,综合了半导体材料、激光物理、半导体制造工艺、高速射频电子和光学技术等学科,需要擅长光电器件及化合物半导体等知识的复合型人才,就算是在LED外延领域工作了十年的工程师转到VCSEL外延来,也是做不了的。

目前VCSEL应用主要有通信行业和消费电子行业,数据通信行业的VCSEL常采用3英寸或4英寸晶圆制造工艺,但是消费电子行业则需要6英寸晶圆制造工艺,才能实现降低成本的目的,以及更大的VCSEL阵列。不论是传统的3英寸或4英寸,还是目前渐成主流的6英寸VCSEL晶圆制造工艺,维持高的制造良率都是对业者的挑战,其中6英寸VCSEL晶圆制造工艺挑战更大,其关键核心工艺需要多年的积累。陈晓迟指出,良率的高低从某些方面来说也依赖于客户对产品性能要求的高低,客户对性能要求高,良率也相对会低一些。

此外,成熟VCSEL产品在可靠性工艺方面需多年积累和无数纠错实验。符合低成本、高性能、高良率、高可靠性的大批量产业化,需要从业者有深厚的学术理论基础,更依赖于工业界多年累积的丰富经验和迅速解决问题的能力。在这些方面,国内VCSEL的产业仍需相当长的时间来培育。

据纵慧芯光表示,该公司消费应用VCSEL效率已实现超过40%,达到业界顶尖水准;规则阵列,随机阵列芯片满足市场各种3D感知需求;灵活的封装方式为客户提供一站式服务。高频率VCSEL芯片则已完成小规模产品试生产,器件功率、调制速率、发光光谱线等达到市场要求,是中国第一个拥有自主知识产权的量产25Gbit/s VCSEL。

陈晓迟透露,现阶段纵慧芯光的VCSEL芯片产品在国内设计,在海外代工,供应链是业内顶尖厂商。现在已经是完全量产状态,能够给客户批量供应高性能、高可靠性的产品。为了突破在外延片方面的限制,公司已在常州规划了自己的6英寸外延产线,整条生产线预计在2018年底可以投入使用。目前产品已打入国内前四的智能手机品牌供应链中,有2家在今年年底将陆续发布使用纵慧芯光VCSEL产品的智能手机。

值得注意的是,最近外资报告指出,目前光学ToF技术还不成熟,在功率和安全性出现混乱,传感器设计困难,也缺乏测试设备,可靠度不够,可能会延迟到2019年之后。加上微波ToF使用低成本的方法,采用RF信号而不是光学途径,有更好的机会在2019年启用,预计有7成以上机率获得采用成为替代解决方案,将改变全球光学ToF供应链,因此预测未来3D感测技术将采用ToF而不需用到VCSEL。

对此,陈晓迟表示,他与3D感测供应链厂商讨论过这一观点,皆认为VCSEL目前及未来仍是3D感测的首选,因此对此市场前景大家都一致看好。以苹果为例来看,它目前在VCSEL产业链上进行了非常多的投资和布局,也是对技术前景非常有信心的一个表现。另外,目前3D感测仅仅是前置摄像头的应用,还处于识别的初期应用阶段,未来更多的应用在后置摄像头,包括VR/AR等更多应用场景。此外,下一阶段苹果还会将3D感测应用到iPad甚至Mac中,市场机会将会进一步扩大。

因此,VCSEL并不仅仅有资本市场看到的鲜花着锦一般的市场机遇,对国内厂商来说,全球领先厂商在技术上的管控更是卡住他们发展的一道难以逾越的关口。如何从设计、制造、人才等多方入手培育整个产业生态,应该值得深思。(校对/叨叨)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

英伟达被立案调查引发全球热议:传递中国将毫不犹豫反制信号?

热门评论