【一览】小米手机A股核心供应商一览;紫光集团去年亏损超6亿元;华工科技5G光模块全球领先地位;信维通信5G天线已大批量出货

1.小米手机A股核心供应商概况一览

2.胜利精密子公司与成都光电所合资新公司:研发核心光学部件产品

3.紫光集团2018年亏损超6亿元,资产负债率达73.42%

4.华工科技:5G光模块已占据全球领先地位

5.信维通信:公司5G天线已大批量出货

6.长盈精密:国内外大客户的销售大幅增长

1.小米手机A股核心供应商概况一览

在全球智能手机市场持续下行的趋势下,小米手机在去年实现了逆势上涨,实属不易。

据小米上市以来的首份年报披露,2018年小米智能手机收入1138亿元,同比增长41.3%;小米智能手机出货量达1.19亿部,同比实现逆势增长29.8%。另外,2018年小米全年营收1749.15亿元,净利润85.5亿元,营收和经调整净利润分别增长52.6%和59.5%。

小米的业绩看似亮眼,但不少分析认为小米的“业绩撑不起市值”,其供应商也承受着“一荣俱荣,一损俱损”的风险。而小米对供应链采取的策略和方式,加之整个智能手机市场大环境不佳,也使其供应商呈现“马太效应”。

据了解,截止目前,给小米手机提供零部件的上市公司接近40家,包括ODM、OEM整机组装厂,屏幕、CPU、内存、摄像头、电池、指纹模组等多个领域的上市公司。笔者重点梳理了小米供应链中16家A股核心供应商的业绩状况,探寻小米哪家供应商受益最大?哪些供应商业绩不佳?

从以上数据来看,在营收层面,除歌尔股份、金龙机电等同比下滑外,另外14家A股供应商营收皆为增长;而从净利润来看,京东方、欧菲光、蓝思科技、汇顶科技、深天马、胜利精密、长盈精密、歌尔股份、金龙机电等同比大幅度下滑,特别是欧菲光、胜利精密、金龙机电等净利润亏损严重。

从毛利率角度来看,三环集团和汇顶科技以超50%的毛利率遥遥领先,其次是顺络电子的毛利率也超30%,还有12家厂商的毛利率在10%-25%之间,唯独金龙机电的毛利率仅为3.37%。

五成小米供应商净利下滑

回顾2018年,小米在国内市场发布了16款新产品,涉及小米8系列五款产品、红米系列五款产品、小米MIX系列、小米Play等。虽然小米在国内市场受挫,但海外市场销量仅次于华为,特别是印度市场。

对于销量跌宕起伏的小米手机来说,其供应商也承受着“一荣俱荣,一损俱损”的风险。在此次梳理的16家A股供应商中,在营收方面,2家供应商的营收同比出现下滑;在净利润方面,9家供应商的净利润出现同比下滑。

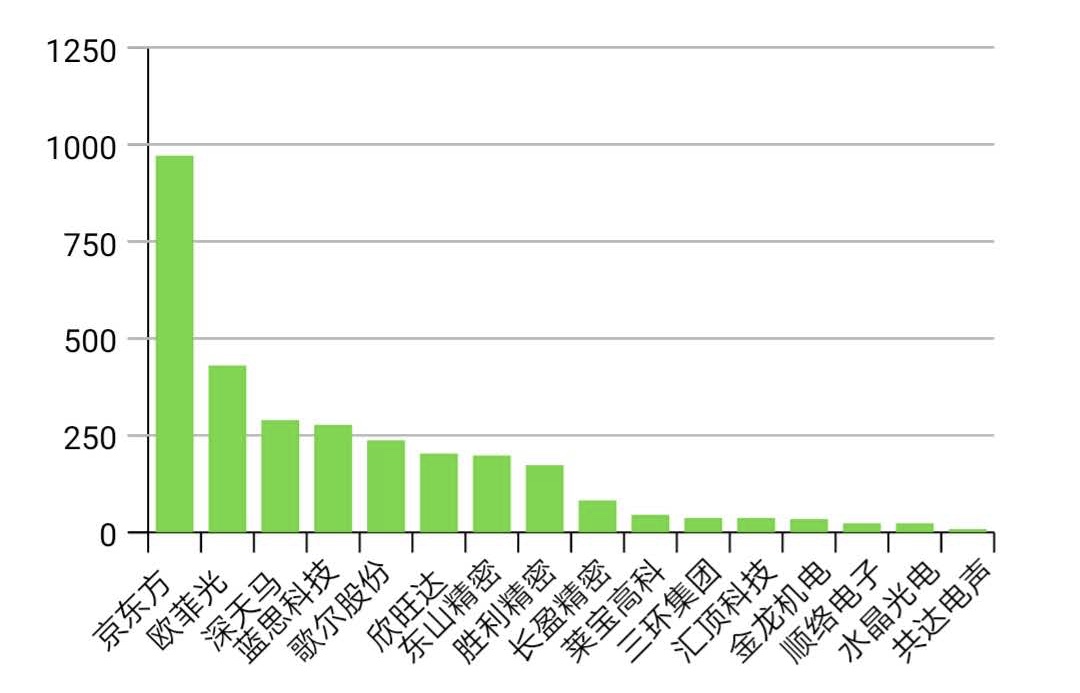

小米供应商2018年营收(单位:亿元)

从营收来看,在小米供应链厂商中,京东方以971亿元营收高居榜首,其次是欧菲光、深天马、蓝思科技、歌尔股份、欣旺达等营收超过200亿元,剩余10家厂商的营收未过百亿元,共达电声仅8亿元。

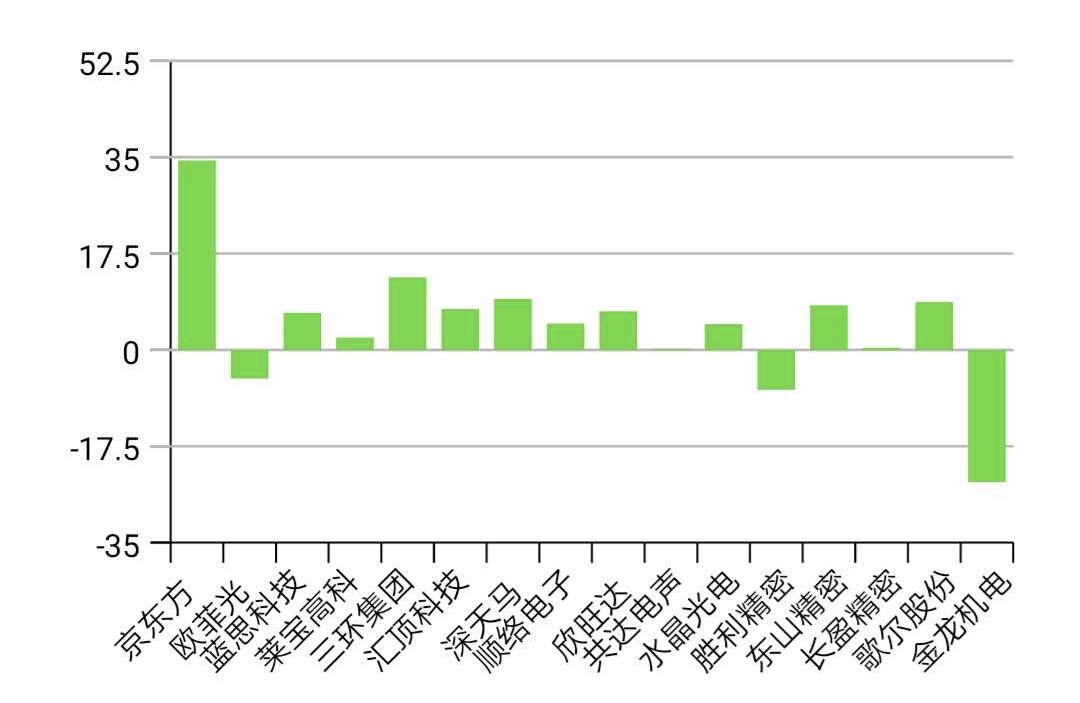

小米供应商2018年净利润(单位:亿元)

在净利润这一项中,京东方以34亿元仍居榜首,三环集团以13亿元位居第二。此外,有9家厂商的净利润均不超过10亿元,还有3家公司的净利润为负数。其中,金龙机电亏损24亿元最为惨淡,同比下滑423%。其次,欧菲光和胜利精密的净利润也皆出现亏损。

京东方作为小米手机面板的供应商,从2014年首次攻入红米Note供应链开始,拿下第二大供应商位置。但2018年的市场环境影响,京东方的主要面板价格呈下降趋势,整体经营业绩同比下降。虽营收高达971亿元,位于小米供应链之首,但净利润仅为34.4亿元,同比下降了55%。

欧菲光是小米手机的摄像头模组主力供应商,特别是红米系列。2018年财报指出,欧菲光的传统电容式指纹识别模组从高端机型逐步向中低端机型渗透, 技术壁垒较低,市场竞争加剧,产品价格下滑。此外,屏下指纹识别模组产品渗透率待进一步提高,其总体业绩出现明显亏损。

而蓝思科技作为小米玻璃盖板供应商,从小米6的四曲面3D玻璃后盖到小米8的四曲面3D玻璃后盖,再到小米9的全曲面3D玻璃盖板,蓝思科技都是其主力供应商。但小米8的销量大涨,蓝思科技受益并不明显,其净利润大幅下滑。

与此同时,2018年的一个趋势是,三星、华为、小米、OPPO、VIVO等品牌纷纷推出了全面屏解决方案,而屏下指纹技术最大的受益者就是汇顶科技,拿下华为和小米的屏下指纹订单,汇顶科技第四季度利润超越前三季度的总和。

值得一提的是,2018年小米手机面板最大的供应商深天马在华为、小米等终端厂商的带动之下,成为LCD全面屏出货龙头,目前深天马已支持小米、小米Max、红米Note、小米8等系列的多款主力机型。

此外,三环集团的陶瓷手机后盖也已大规模向小米MIX 2S、小米MIX3等机型供货,2018年的营收净利双增长。还有小米手机电池的核心供应商欣旺达,在失去苹果订单后,欣旺达手机电池Pack业务受益主要客户市场份额提升,小米是其中之一,其营收净利保持良好增长。

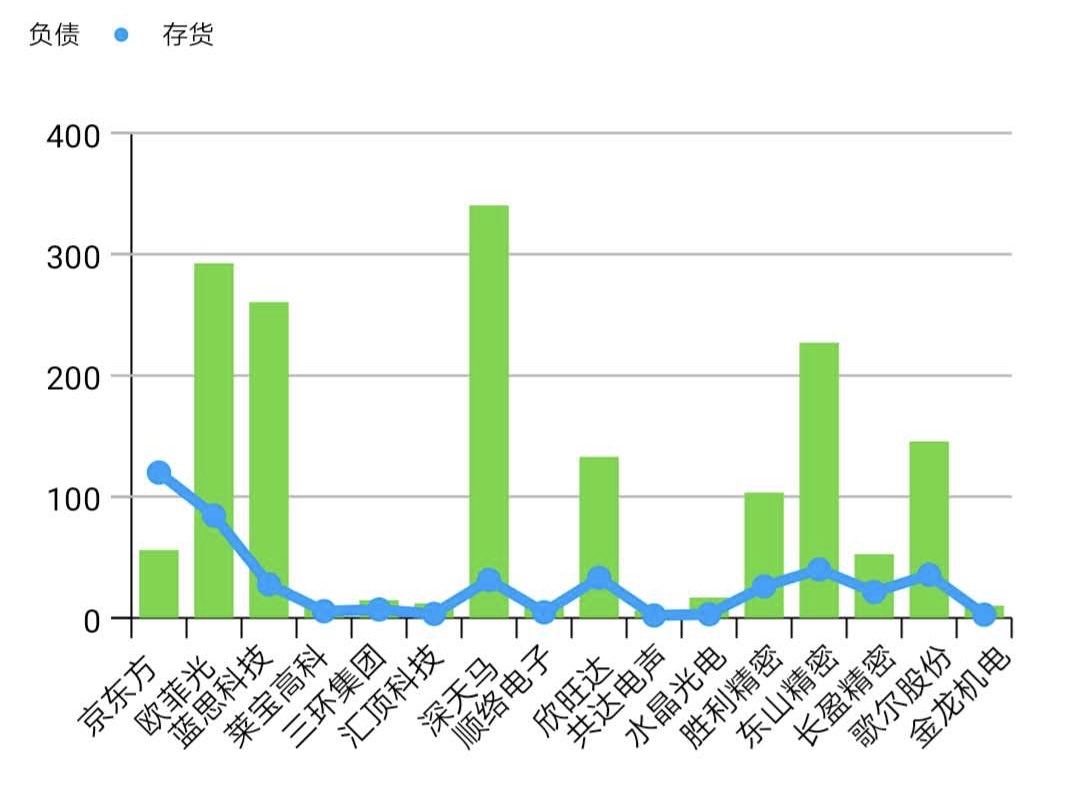

7家供应商负债过百亿

2018年,整个智能手机市场下行,众多手机供应链厂商生存之艰,出现存货、负债金额持续增长的问题。

小米供应商2018年存货和负债(单位:亿元)

从上表来看,在存货层面,因总资产体量大,京东方从2018年一季报开始,其存货值突破百亿,至2018年末存货值高达119.85亿元。相比京东方的百亿存货,欧菲光的84亿存货,占其总资产的23.55%,足见经营状况并不佳。

在负债层面,一般而言,高负债产生较高的财物费用,从而拖累公司业绩,从上表统计可以看出,深天马和东山精密的负债已超出2018年的营收值,而欧菲光、蓝思科技、欣旺达、歌尔股份等负债也均过百亿元。

众所周知,整个智能手机市场在近两年出现大幅衰退,终端厂商竞争加剧,供应商库存堆积的现象不断加剧,加之“华米OV”中的小米销量也开始掉队,其供应商的高负债运营问题凸显。

此外,手机供应商在产线、厂房搭建、设备购置等方面的投入重大,以及新产品迭代的速度加快,终端厂商的销量下滑等多重压力,开发新技术新产品的研发也需要设备、产线的投入。如此循环往复的承压,不断加大资产负债的风险。

其中,深天马在2018年的负债率高达340亿元,比营收还多50多亿元,创新5年来的新高。

据集微网了解,2018年的柔性屏市场成为手机届的新宠,深天马也于两年前开始布局,然后其柔性屏迟迟未能量产,也与其设备投入相关。因OLED柔性屏迟迟未能量产的关键原因与设备蒸镀机不匹配,不仅耗费了大量资金和产线投入,也直接拖累了其业绩,深陷高负债运营之中。

此外,蓝思科技、东山精密等供应商,其负债也均超200亿元,可见多数企业的所得利润都面临着透支经营的代价。对于存货和负债所带来的双重压力,如果营收和净利的差距持续增加,或将导致这些供应链厂商的资产负债率居高不下。

2.胜利精密子公司与成都光电所合资新公司:研发核心光学部件产品

5月7日,胜利精密发布《关于签订战略合作框架协议的进展公告》。此前,胜利精密全资子公司富强科技与中国科学院光电技术研究所签署了《战略合作框架协议书》,此合作今日有新进展。

公告披露,2019年5月5日,富强科技向成都光电所发出《单位出资承诺书》,内容包括: 富强科技承诺2019年内出资5000万元,与成都光电所共同设立公司,作为成都光电所承担的极大规模集成电路制造装备及成套工艺科技重大专项光刻机受制约关键零部件国产化产品研发(2019ZX02201)项目,即光刻机照明微透镜阵列与衍射光学DOE等核心光学部件产品研发项目的企业配套资金,资金来源为富强科技自有资金。新公司确保富强科技股份占比不低于20%。

此外,值得关注的是,胜利精密控股股东高玉根先生于今日接到中信证券股份有限公司通知,拟在本公告披露之日起六个月内,以集中竞价方式被动减持本公司股份不超过6884万股,即不超过公司总股本的2%。(校对/GY)

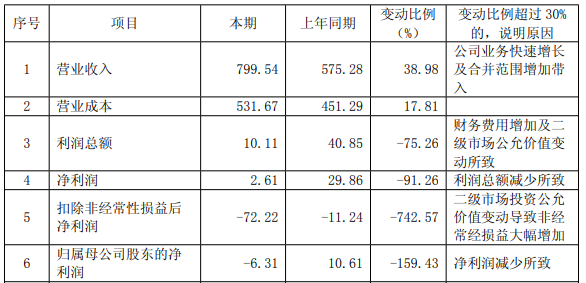

3.紫光集团2018年亏损超6亿元,资产负债率达73.42%

集微网5月7日消息,紫光集团近日发布2018年度债券报告。报告显示,2018 年度,紫光集团营业总收入为 799.54 亿元,较去年同期增长 38.98%;利润总额为 10.11 亿元,较去年同期减少 75.26%;归属于母公司所有者的净利润为-6.31 亿元,较去年同期减少 159.43 %。

紫光集团表示,公司营业总收入的增长主要为公司业务快速增长及合并范围增加带入所致;公司利润下滑主要因财务费用增加及二级市场投资公允价值波动所致。

据披露,2018 年 1-12 月,公司财务费用为 65.22 亿元,较去年同期增长 137.46%,主要因为满足公司业务快速发展对资金的需求,公司加大融资规模所致。

2018 年 1-12 月,公司资产减值损失为 17.19 亿,较去年同期增长 215.33%,主要因业务增长及业务变化带动存货跌价准备增长。

2018 年 1-12 月,公司公允价值变动收益为-54.20 亿元,较去年同期减少 14,324.13 %,主要因公司二级市场投资的公允价值波动所致。

此外,紫光集团2018年末总资产达2772.83亿元,总负债达2035.81亿元,资产负债率达73.42%,扣除商誉及无形资产后的资产负债率97.59%。

紫光集团指出,目前公司已经基本完成“从芯到云”的战略布局,包括:芯片研发设计、芯片制造、 芯片封测、服务器、存储、交换机、基础平台与网络平台、终端应用等完整的产业链。未来,公司将充分利用在行业技术领域和全球市场方面的协同效应,把握住国家大力扶持集 成电路行业发展的战略机遇,通过自主创新与国际合作相结合的方式,高速发展集成电路 业务,云网方面继续增强业务盈利能力,芯片方面不断突破存储器核心技术,逐步推进产 能爬坡,将紫光集团打造为世界一流的高科技产业集团。

值得注意的是,紫光集团的主营业务包括集成电路研发和设计等业务,该业务收入与宏观经济周期有着比较明显的相关性。目前我国经济增长放缓,公司可能面临集成电路下游产业(手机、计算机产业)需求疲弱的风险,这将会影响到公司集成电路板块的收入。紫光集团集成电路产业前期研发投入规模大、研发周期长,芯片下游产业不景气将影响公司研发 成本的及时收回,进而可能对公司偿债能力产生不利影响。

据悉,紫光集团经营范围为集成电路和移动通信系统基站设备、交换设备及数字集成系统设备、无线移动通信集成电路、基带、射频、多媒体芯片和相关数字芯片的技术开发、集成电路设计、计算机系统服务、软件开发等。主要产品包括移动通信芯片、物联网芯片、存储芯片、智能安全芯片、计算机和网络基础架构及解决方案、云计算和大数据应用等。

IT 及相关设备及服务业务主要由紫光股份经营,包括 IT 服务业务和 IT 增值分销业务。

电子元器件及设备制造业务主要由紫光展锐、紫光国微(002049.SZ)、紫光控股(00365.HK)和长江存储经营。

1)紫光展锐: 主营业务为移动通信和物联网领域核心芯片的自主研发及设计,产品涵盖 2G/3G/4G/5G 移动通信基带芯片、物联网芯片、射频芯片、无线连接芯片、安全芯片、电视芯片。

2)紫光国微:主营业务为集成电路芯片设计与销售,包括智能安全芯片、特种集成电路和存储器芯片,致力于向用户提供先进的芯片产品以及专业的芯片解决方案。

3)紫光控股(原日东科技):紫光控股的主营业务为各类专项电子设备及由此派生出来的相关产品。

4)长江存储:长江存储为国家存储器基地项目的实施主体,主营业务为存储芯片的研发设计和制造。

在国家战略引导下,紫光集团以“自主创新加国际合作”为“双轮驱动”,形成了从 “芯”到“云”的高科技产业生态链。 (校对/Candy)

4.华工科技:5G光模块已占据全球领先地位

5月7日,华工科技在互动平台表示,目前通讯网络方面的市场应用主要还是以4G技术为主,2019年是5G应用的元年,公司在5G光模块方面已经占据全球领先地位。

此外,华工科技在量子点激光器项目上已投入八年研发,但在通讯行业的市场应用尚未明确,公司将持续关注通讯技术的发展趋势,积极推进新产品研发。

据华工科技今年一季报显示,因高附加值激光设备销售占比提升,一季报净利润增长达65%。

华工激光是中国专业的激光设备及等离子切割设备制造商,主营产品有激光打标机、激光切割机、激光焊接机及等离子切割机,其最新推出的是LUD2510设备,还配备高速高精度直线电机和自动化加工系统,能与工厂产线完美对接,目前竞争对手主要是大族激光、德龙激光等。(校对/Lee)

5.信维通信:公司5G天线已大批量出货

近日,有投资者向信维通信提问,今年5G天线能否批量出货?公司回答表示,公司的5G天线已经批量出货。

回顾此前,信维通信发布的2018年业绩公告中,该公司去年实现营收为47.07亿元,同比增长37.04%;净利润为9.88亿元,同比增长11.11%;扣非净利润为9.59亿元,同比增长52.01%。

据悉,信维通信在2018年中申请5G通信8X8MIMO天线、5G通信的双频毫米波天线系统及手持设备、LCP材料的毫米波天线系统及移动终端、5G车联网天线系统、基于液晶聚合物薄膜的柔性覆铜板及制作方法等共计申请专利270项,其中发明专利78项;公司取得专利授权198项。(校对/Candy)

6.长盈精密:国内外大客户的销售大幅增长

5月7日,长盈精密在互动平台表示,今年以来,公司对国内民族龙头品牌及国际大客户的销量均有大幅增长。

此前,长盈精密表示,正在为客户研发可折叠屏手机的转轴组件。

据集微网了解,大客户的销售增长,在长盈精密一季报净利增长中有所体现。

长盈精密今年一季报显示,公司实现营收营收为17.45亿元,同比增长6.12%;净利润4325万元,同比增长42.91%;扣非净利润为3634万元,同比增长65.47%,这是2017年第四季度以来,首次实现单季度业绩同比增长,业绩呈现上升趋势。

长盈精密表示,国际经济环境更为复杂,中美贸易摩擦带来的不确定因素可能影响国产品牌在国际市场的销售情况。长盈精密积极调整客户结构及产品结构,提升国际客户的营收占比,加大非手机产品项目的开发力度,分散单一市场对公司经营的风险。(校对/GY)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国半导体后道设备行业上市公司研究报告》

热门评论