中芯国际12nm客户导入,南方工厂建成!Q2营收将获两位数增长

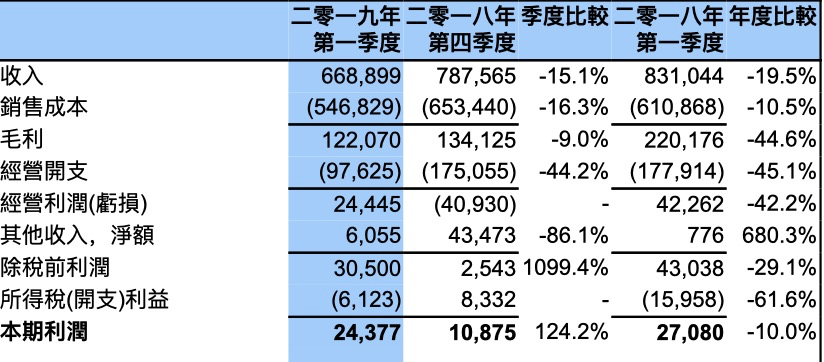

5月8日,中芯国际公布2019年第一季度财报,截至3月31日,中芯国际第一季度总营收为6.689亿美元,相比于去年同期的8.310亿美元下滑了19.5%,相比于去年第四季度的7.876亿美元下滑了15.1%。

财报显示,今年第一季度中芯国际毛利为1.221亿美元,相比于去年第四季度的1.341亿美元下滑了9.0%,同比更是下滑了44.6%。

第一季度财报详解:

中芯国际今年第一季度收入为6.689亿美元,环比下滑15.1%,同比下滑19.5%;分析毛利与营收的下滑都与出货晶圆减少和产品组合改变有关。

第一季度按应用划分的收入占比分别为:通信43.0%、消费电子32.5%、计算5.1%、汽车/工业9.8%、其他9.6%。其中来自汽车/工业和其他应用的收入均有所提升,反应了汽车市场的火热,通信与计算机方面有小幅下滑,符合手机、PC端的市场需求转弱。

按照服务类型来看,晶圆代工方面还是占据了94.2%的比例,光罩制造、晶圆测试及其他方面占比有所下滑,从去年第四季度的6.8%下降到了5.2%。

纵观各地区的营收贡献占比,来自中国的营收依然过半,达到了53.9%;欧亚地区占比为13.8%,剩下的则为北美洲的32.3%。

按照工艺划分的收入占比分别为150/180nm 46.0%、55/65nm 21.8%、40/45nm 15.3%、110/130nm 7.4%、250/350nm 4.3%、28nm 3.0%、90nm2 .2%。可以看到,150/180nm 46.0%方面有大幅增长,而28nm方面依然存在着严重下滑,但这应与产业周期性库存调整有关,随着库存调整完毕,新成熟工艺平台准备就绪,模拟与电源管理芯片、CMOS射频与物联网芯片等新应用的带动下,28nm预计将会在第二季度贡献更多营收占比。

关于中芯国际第一季度各大晶圆厂的产能情况,上海和深圳8英寸厂以及北京12英寸厂在这一季度都有一定产能上升,而总的月产能从451325片上升到466575片,主要得益于北京12英寸厂的产能扩充。

中芯南方FinFET工厂建成

梁孟松博士指出,上海中芯南方FinFET工厂已经顺利建造完成,开始进入产能布建。中芯国际将为快速契合客户的技术迁移做好准备,以面对日新月异的行业环境。

资料显示,中芯南方主要从事集成电路芯片制造、针测及凸块制造,与集成电路有关的技术开发、设计服务、光掩膜制造、装配及最后测试,并销售自产产品。中芯南方预期将成立及建立庞大产能,并专注14纳米及以下工艺和制造技术,目标是产能达致每月35000片晶圆。

去年1月,中芯国际公布公告,公司旗下中芯南方拟增资扩股,使其注册资本由2.10亿美元增加32.9亿美元至35亿美元。

去年6月11日,中芯国际及其附属公司与中芯南方订立框架协议,内容有关货品供应、提供或接受服务、资产出租、资产转移、提供技术授权或许可,以及提供担保。框架协议有效期自2018年4月26日起至2019年12月31日止。

据了解,中芯南方是下一代高端通讯和消费类电子产品的12英寸芯片生产线,计划投资逾100亿美元,建成后将成为内地技术最先进的芯片生产基地。

厚积薄发,走出低谷!

根据集微网此前的报道,IC Insights最新数据指出,今年第一季度整个 IC市场相较于去年第四季度下跌了17.6%,是1984年以来的第四大跌幅。中芯国际营收下滑幅度与整体IC市场走向一致,不过有台湾厂商指出,晶圆代工业一季度已经触底,即将有一波反弹。

过去两年以来,中芯国际一直处于调整期,不断通过优化和改革,提升内在实力,研发方面显著提速。中芯国际联席首席执行官,赵海军博士和梁孟松博士强调:“我们积蓄的能量和竞争力,将加速我们接下来追赶产业发展新趋势的步伐,迎合宏观市场机会的到来,有望走出调整期,加速我们的成长。”

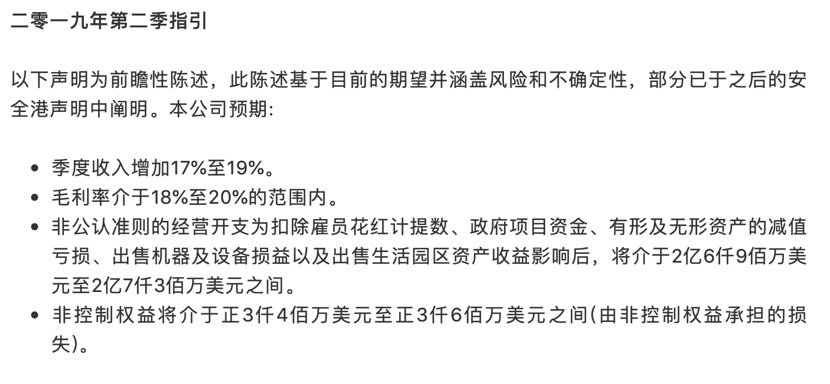

中芯国际对于第一季以后的展望也较为乐观,赵海军博士表示,第一季度为今年营收低谷,产业库存周期调整已经结束,中芯国际努力耕耘的新成熟工艺平台也已准备就绪,模拟与电源管理芯片、CMOS射频与物联网芯片等新应用将带动业绩成长,预计第二季度收入将环比上升17%~19%,毛利率将落在于18%至20%。

值得一提的是,中芯国际的FinFET研发进度喜人,梁孟松博士透露,目前12nm工艺开发也已经进入到了客户导入阶段。(校对/Jimmy)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

英伟达被立案调查引发全球热议:传递中国将毫不犹豫反制信号?

热门评论