国产半导体硅片的机遇与挑战(活动纪要)

2020-04-03

{{format_view(23262)}}

{{format_view(23262)}}

相关舆情

AI解读

生成海报

来源:

晶鱼观察

编者按:本文来自晶鱼观察,首发微信号: jingyuguancha,集微网经授权发布。

专家简介:曾就职于中环股份有限公司,从事于硅片行业多年,对硅片行业有着深刻的理解。

会议记录:

一、 按硅片的工艺类型进行产品介绍

第一部分是抛光片,我们有国家性的标准,即国家半导体行业的规则。抛光片是一个综合性名词,抛光片内容和型号分为两种,常用规格包括三种,并且是根据自己的晶体生长方向不同,会有不同类的区别。它在尺寸方面也会有区别,从最开始三寸的单晶或者说更小一点的比如两寸半的。三寸单晶现在基本上是在终端上的应用。当前的规则是在200毫米,300毫米的规则正在做修订。抛光片在应用上和与客户的对接过程之中,会通过直径、偏差、厚度,包括一些各个方面参数,比如TTV、弯曲度、翘曲度、平整度,会通过这些方面综合去评价抛光片的规格,这是它的几何参数。包括还有表面质量,客户的对标要求等等。在这个过程之中,抛光片只是一个统称,因为晶体的生长方式不同,他有CZ法和FZ法,FZ法就是通常所称的区熔法,而CZ法就是通常所用的直拉法。这两种产品出来的晶体,都是可以做抛光片。这几个抛光片在最终的应用端,会根据不同的情况,有不同的参数要求。

第二部分是退火片,最初用在器件上的和集成电路上,因为检验方法和规则有所不同,所以有些产品应用终端上,硅片必须要做退火处理,在退火处理之后,会根据线宽和带宽不同,也会有好几种产品。

退火片有不同的参数要求,必须和客户对标,而通常客户的产品要求已经大于国家半导体行业标准。国家标准目前只是做参考,要求上会分为三个档次,第一个标准是客户和客户之间对标,第二个是客户和检测方向对标,第三个是按照国家实行的标准。具体的参数包括弯曲度、翘曲度。有些时候在国家半导体标准里边,会有标识说需要供需双方去商量参数的标准。

第三部分外延片,当拉至出来的晶体在应用端并不是那么太完美的状态,或者是说在现在的集成电路和器件端,是因为应用方向的不同,比如说我们的硅片是n型的,在后边工艺里边也会有详细的图片,大家到时候可以看一下。

在一个硅片的基础上,如果是在n型片原有的基础上再长一层很薄的大约30-40μ的一层p型的单晶。外延是单独的一项生产的技术,对外延生长会有不同的要求。型号和直径的大小区别,跟抛光片和退火片是同等规格的。这是生长的一些参数,硅片本身是作为一个衬底片或者是基片在做,它在多晶的生长方向或者是说有单晶的生长,这一层polish的状态下,器件都是有电阻的要求,会根据在应用方向上的不同去进行区分,并且差杂的类型不同,型号的器件不同,包括后续也许做一些复合性器件,这些都是不一样的。所以会在外延的生长技术过程之中,进行电阻率的生长,而这一方面是通过三氯氢硅和氢气还原,在还原过程之中还有其他的一些参数引入生长出来的外延片,再进行加工和处理,跟抛光片表面做相同的处理,也要做一部分的简帛、抛光这一部分的微型处理,包括边缘倒角这一部分。

第四部分就是SOI,SOI目前对于硅片来说,算是一个比较新的技术。

硅属于第1代半导体材料。碳化硅、氮化钾属于第2代半导体材料。第2代材料已经研发出来,包括英特尔,美光在做这些部分的时候,有一部分都是在做一些生产模式的改变,也就是降低成本,然后进行批量的生产。现在第3代的化合物半导体材料,只是实验性质的,完全做出来的话成本太高。国内基本上是只有上海的新奥在做SOI这项技术,也是国内较为不错的,在低端应用方面也就是四、六寸的,就跟硅衬底片做外延片是一样的,基于一个衬底片的基础上,然后进行一部分生长,再做清洗和结合,包括表面处理,最终去应用。

二、硅片类型及主要应用领域

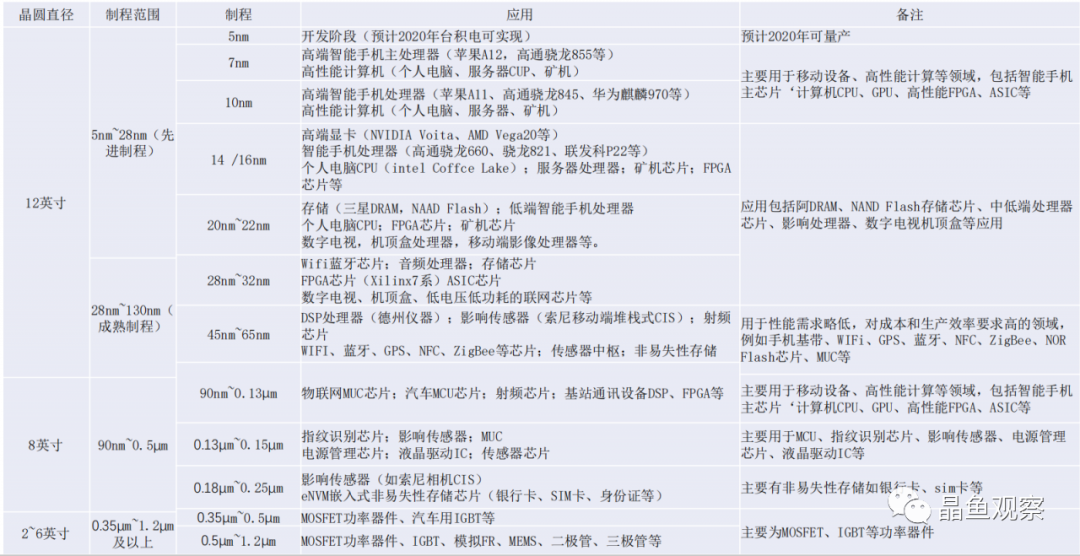

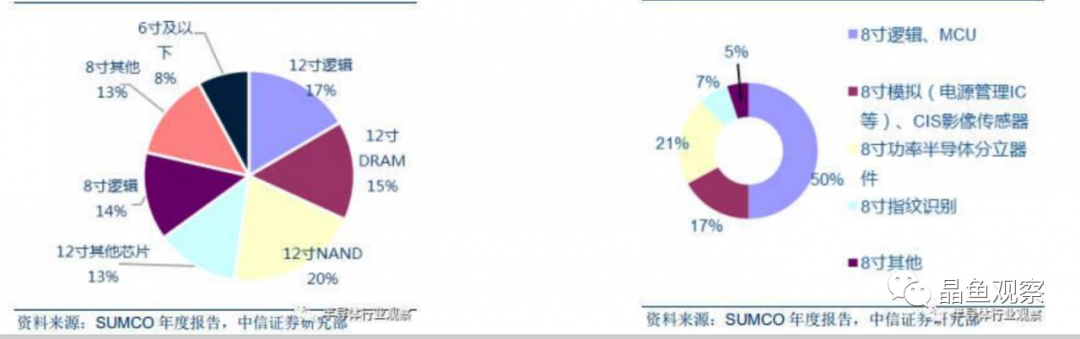

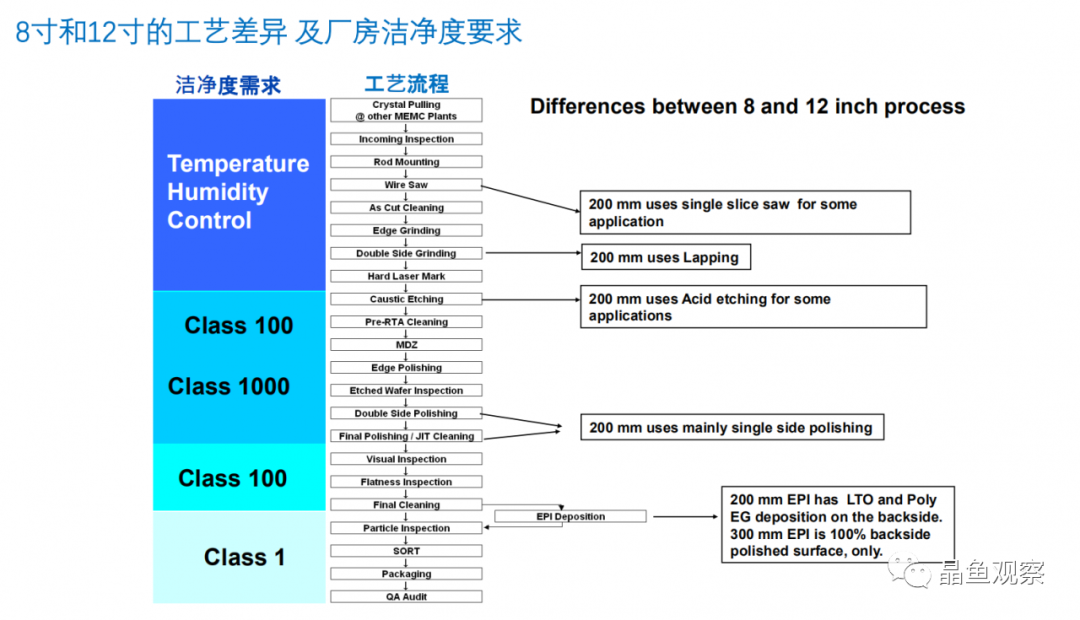

硅片加工基本一致,硅片直径不一样会造成应用端会不一样。对于12寸硅片来说,属于逻辑性器件和存储性器件,包括后续的MEMS、CIS、射频、功率半导体。晶体在生长的对应方向上存在区别。

在产品应用端,会有一些交叉区域出现,比如8寸的和12寸在逻辑性器件和存储性器件中的应用端会有重合。12寸的上涨的主要原因是在可以降低我们的成本。4、6寸是因为直径小可以直接应用。所以4、6寸的在MEMS上和功率性器件上会多些。小直径,包括12寸、8寸,目前是应用端的主流。当应用端不同,我们对器件处理时会对它的需求端不一样,在各个应用端上也会有部分的区别。8寸或者12寸在目前的最终端应用基本上都是大体一样的。2、6寸的在功率性器件和汽车的IGBT。8寸和12寸在指纹芯片领域在国内使用比较多。中芯国际要做14纳米,但是真正赚钱的端还是在28纳米。如果做到14纳米端,对于国内来说需要在工艺上和设备上下很大的功夫。对于小直径来说4、6寸的这些,包括2寸到6英寸的这些,在国内的应用端像现在的电动汽车和能源性发电,大输电并网,高铁,这些用的比较多的IGBT,IGBT是一个复合型的器件包括MOSFET。终端产品也会有区别,相当于硅晶圆都是用的CZ法生长的。FZ法生长的当前来说最大直径是8寸,它再和4、6寸之间再有一部分重合性的应用。像功率型器件,包括IGBT这是大量的在重合性应用。而基本上也就是说CPU设计出来的很好,我能应用了。那么即使在你应用的过程之中,你也通过电需要通过交流电或者是直流电之间的互相转换,通过模拟性、放大性器件,去转换成,可以听到的音频、视频,包括图画和形象。

在产品应用端,会有一些交叉区域出现,比如8寸的和12寸在逻辑性器件和存储性器件中的应用端会有重合。12寸的上涨的主要原因是在可以降低我们的成本。4、6寸是因为直径小可以直接应用。所以4、6寸的在MEMS上和功率性器件上会多些。小直径,包括12寸、8寸,目前是应用端的主流。当应用端不同,我们对器件处理时会对它的需求端不一样,在各个应用端上也会有部分的区别。8寸或者12寸在目前的最终端应用基本上都是大体一样的。2、6寸的在功率性器件和汽车的IGBT。8寸和12寸在指纹芯片领域在国内使用比较多。中芯国际要做14纳米,但是真正赚钱的端还是在28纳米。如果做到14纳米端,对于国内来说需要在工艺上和设备上下很大的功夫。对于小直径来说4、6寸的这些,包括2寸到6英寸的这些,在国内的应用端像现在的电动汽车和能源性发电,大输电并网,高铁,这些用的比较多的IGBT,IGBT是一个复合型的器件包括MOSFET。终端产品也会有区别,相当于硅晶圆都是用的CZ法生长的。FZ法生长的当前来说最大直径是8寸,它再和4、6寸之间再有一部分重合性的应用。像功率型器件,包括IGBT这是大量的在重合性应用。而基本上也就是说CPU设计出来的很好,我能应用了。那么即使在你应用的过程之中,你也通过电需要通过交流电或者是直流电之间的互相转换,通过模拟性、放大性器件,去转换成,可以听到的音频、视频,包括图画和形象。

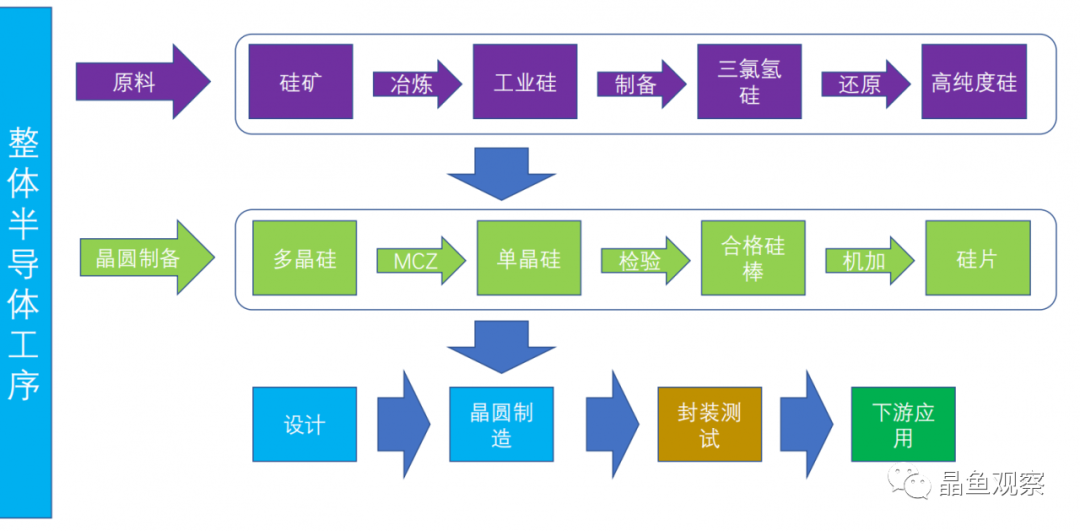

三、硅片主要原料及生产工序

硅片端可以分为三个端,从原材料到晶圆之前,晶圆端之前都叫做硅半导体材料端,包括硅的多晶原料的生产,单晶生长,加工。在穿插过程之中是由设计去主导,穿插出来,设计出来的电路是需要做到什么形状的。上端是原材料,多晶硅生长变成单晶硅,因为多晶硅目前在器件上无法运用,只能在某一方面很小的应用空间。晶圆制造出来以后,在晶圆端上边统称为硅半导体材料端,晶圆端就是晶圆制造,晶圆制造和晶圆之间,他们之间会有一个设计端去输入。晶圆制造完成会去进行电路设计,电路在硅片的基础上,当电路设计完成以后,在上面铺上一层金属,这个金属就是在微端上看的时候一个一个的小的芯片端,也就是里边的线路端。圆片做完之后去进行切割,切割完需要做一些测试,然后进行封装。封装的过程就是做封装,引脚之后就做成了CPU。CPU做完,电脑厂家要生产一个线路板,把CPU插到线路板上,它就是一个模块端,做数据处理、逻辑性电路或者是二级管。硅片端也就是统称为硅半导体的一个前端材料端。

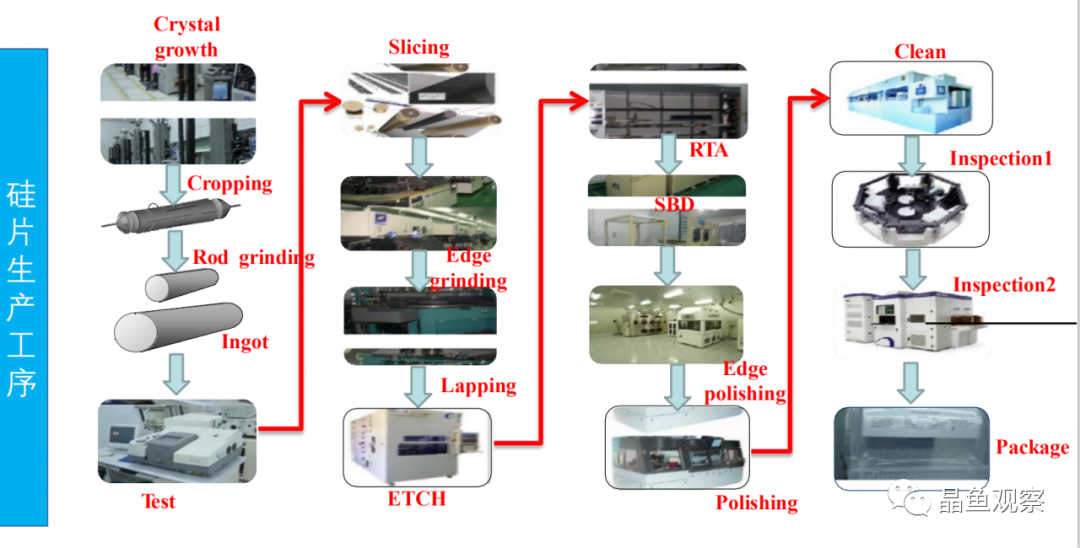

硅片目前来说的一些生产性的工序,当前来说第1部分Crystal Growth这一部分就是多晶变成单晶的一个过程,需要通过单晶炉去生长单晶。当晶体生长完,我们需要对晶体进行加工,需要切头、去尾,、切、磨、抛、清洗、包括检测、抛光,这是整个硅半导体的材料单,包括信息处理、包装然后出库。硅的产品的最终应用端就是抛光片、外延片、退火片。在这个过程之中也有一部分产品出现,会根据客户去对应不同的需求,这一部分的话会有研磨片、腐蚀片、硅棒。客户有不一定要的就是抛光片和腐蚀片。所以就是分为两部分,有终端应用的产品,也有过渡性的产品,都会同时出现。晶体生长过程是把多晶硅原料放到一个干锅里边,在干锅里面进行融化,融化以后需要一个晶种。SEED CTRL需要一个晶种,因为晶种的不同,镜像的不同,所以拉出来的产品也是不一样的。可能有111或者100镜像的,用处都不同,因为应用端不同,所以器件端也都会有部分性的差距。硅棒是生长出来的,生长完成以后,取出硅棒取。生长出来的硅棒的直径会有2寸的、3寸的、4寸的、8寸的、12寸的,根据单晶生长炉的不同从而使生长的就不同,并且镜像也不一样。因为客户需求不一样,所以型号也不一样。一般也有各种不同的电阻率的要求。举个简单的例子来说就是说我们的开关,我们家里打开灯的时候,它是一个快速二极管,通过一个快速二极管的反应的闭合,去反馈出来你的开关的时间的长短。这个时间长短,我们会对这个东西的电阻率有要求的,如果电阻越小,你的开关速度越快,如果电阻越大,反应时间会越长。所以基本上可以说晶体的生长都是根据客户不同的需求而去制定的。

硅棒的加工要求。因为加工不同,所以加工的方向也不同。有P型的、有N型的,在硅片的切割过程之中,都是按照客户的要求去定制。因为晶体生长出来,都是对产品的利用率的提升方面,包括品质方面,可以说半导体难在所有的检测环节,包括检测环节的工艺改进,工艺的改进需要在检测环节对工艺提出一个很大型的方向改变。检测参数就比较多了,不同的检测参数都是对应到我们器件上和应用端,在这一方面会组成一个大的品质性的检验。

具体的切、磨、抛的工艺流程。硅棒加工完了以后,我们要对硅棒进行切片,切片加工以后,才会在器件上运用。硅片加工好之后会进行倒角,倒角是为了防止硅片因为碰撞产生碎片。

硅片的表面进行处理。硅片的表面处理的越好在后端的加工会降低成本。

硅片需要做热处理。因为硅片热处理的工艺不同,会对后端的抛光规则和后端的器件上的应用有一个反冲击。如果热处理做得好会降低对硅片的电阻率的影响,这些参数会对硅片的利用率会有一个很大的提升。SBD就是喷砂处理,应用在检测。

抛光分为三部分,边抛、单抛和双抛。8寸片基本上是单抛片。12寸片基本上是双抛片,抛光设备基本以日本和美国的为主。抛光并不是一次性就可以完成,也是要有一个循序渐进的过程,并不是一次成型。

硅片的清洗是一个至关重要的环节。因为硅片的清洗穿插于硅片加工过程之中,是整条线的穿插在里边,包括切片之后的清洗,研磨之后的清洗,退火之前和退火之后的清洗,抛光前和抛光后的清洗,还有抛光之后的最终清洗,包装之前的最终清洗,所以清洗是一个至关重要的环节。硅片清洗机现在是以日本的为一流产品,美国的为二流产品,韩国的为三流产品。

硅片的检测,穿插于硅片的生产工艺之中,基本上是以清洗和硅片的检验为主。

检测之后要进行包装,包装环节对硅片的包装的产品的包装盒,对硅片里边冲不冲氮气,防止不防止氧化,运输过程之中有没有碰撞,材料的洁净度是不是能达到要求都是需要按照一个规则和要求,包括和客户之间对标完了以后才可以进行一个出货的。

硅片外延是把抛光片在一定的基础上作为一个基片,它可以在原有的基础上再生长出一层器件,所有的器件都是一个NP型,NP型只是单纯的一个导向,应用端的不同会有不同的需求。是在正片基础上,直接找一层N加N型或者是N加P型,可以是同型,也可以是异型,这是外延生长的一个主体模式,也就是三氯氢硅和氢氯还原。其实三氯氢硅和氢氯还原可以看成是多晶硅,也就是大自然的工业硅生产完之后进行一部分提纯。前端提纯都是在物理过程,在终端,多晶硅最后生长出很纯净的硅可以用到太阳能或者半导体的时候,这一部分的硅最后反应跟外沿有点类似。硅外延炉,目前来说硅外延炉外延生长这一部分,美国的应用半导体材料有限公司比较大,这是硅外延生长的不同需求,有8寸片的生长和12寸片生长,是参数型的需求。硅片外延生长完,同样的也是要进行硅片的检测,包括硅在外延生长完了以后,表面不规则需要对硅片进行处理,处理之后再进行检测。

四、硅片应用在半导体和光伏领域的差异

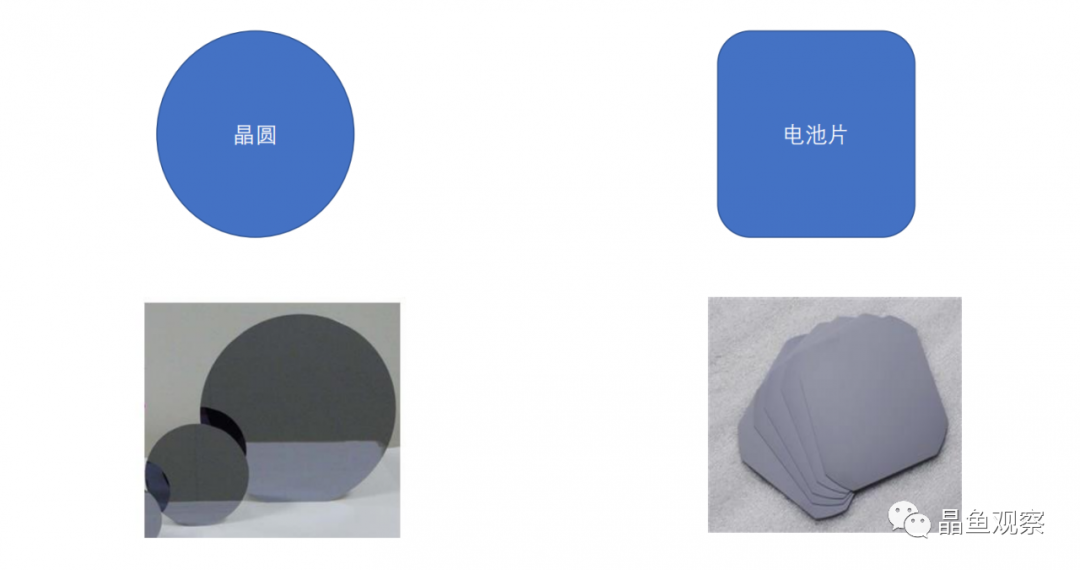

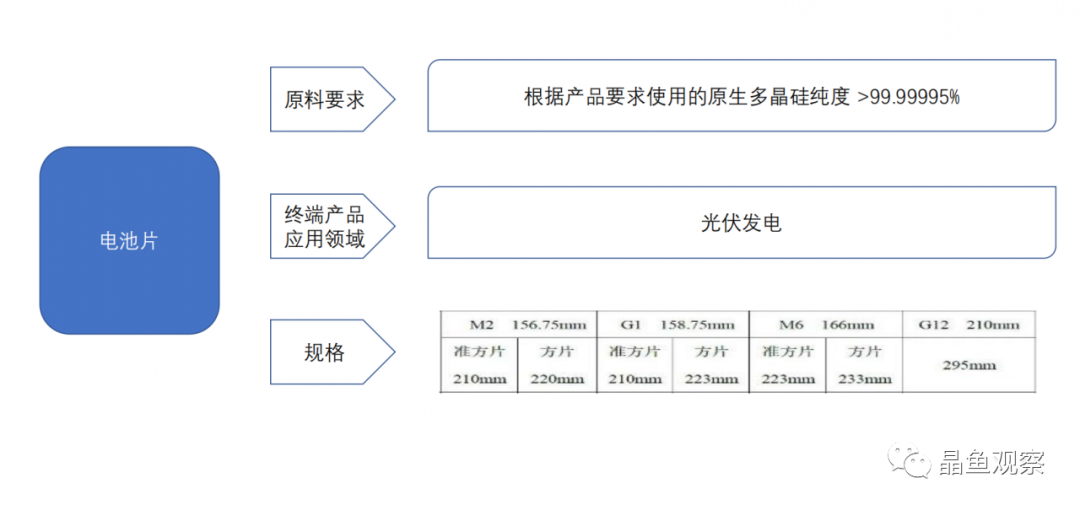

多晶硅的生产,在太阳能端上应用的纯度在6到8个9。硅料可以简单分为三部分,第1部分是太阳能级,太阳能级的纯度是在6到8个9,半导体级的纯度是在9个9到11个9。最高级的纯度是FZ级,区熔级的纯度要求是在12个9以上。当前应用端最多的是半导体级。9个9以上的多晶硅材料都可以认为是半导体端的应用。在低端应用的过程之中,比如6到8个9这一部分基本上是太阳能光伏领域,太阳能光伏领域其实是形成一个NP型的过程,形成NP型以后,做成多晶生长单晶。单晶加工成电池片,电池片也可以统称为硅片,但是这一部分的硅片是为了做太阳能光伏发电,为了应用过程之中硅片可以以一个模式或者以一个定型的方式在一个面积之中,便于利用,便于安装的过程之中,所以是做成了一个方片。现在我们可以看到圆片、圆角片、方角片。现在的硅片在光伏上也有多晶硅片和单晶硅片,最早一开始的时候是在多晶硅片应用端上应用比较多,而多晶硅片的转换效率,如果是用致熔的话,现在应该可以做到21到22之间。那么如果再刨去日常的时间的差异上,并达不到太高,大约在十七、十八左右,也就是在终端应用上。如果说现在做到单晶上的过程之中,单晶片的转换效率本身比多晶片要高。成本上比多晶片略高,从终端应用端上你的成本只是高一部分,然后价格上会提升一部分,但是转换效率,不同的时候,同等面积端不一样的时候,后续时间的差异上同等不变的条件下,目前来说单晶片现在在应用方面超过了多晶硅片了。所以也造成了国内的多晶硅片的市场不太好。西安的隆基现在是国内已经排到第一,国内市场单晶硅片他们是最大。第二个是中环的内蒙光伏,中环集团在内蒙光伏上最初的500多台设备,现在是接近3000台设备。在半导体端,国内目前的应用还是比较多的,不管是在我们现在的可穿戴性的,包括我们现在用的逻辑性器件和模拟性器件,包括发电。电池片在发完电之后也需要进行汇总,需要输变电,然后去远距离传输到另外一个点应用,那么这个过程之中的应用,还包括它的逆变器,包括其他的并网发电,材料,这一部分基本用的都是半导体的材料。原料,纯度的要求,终端应用,都是有差距的。

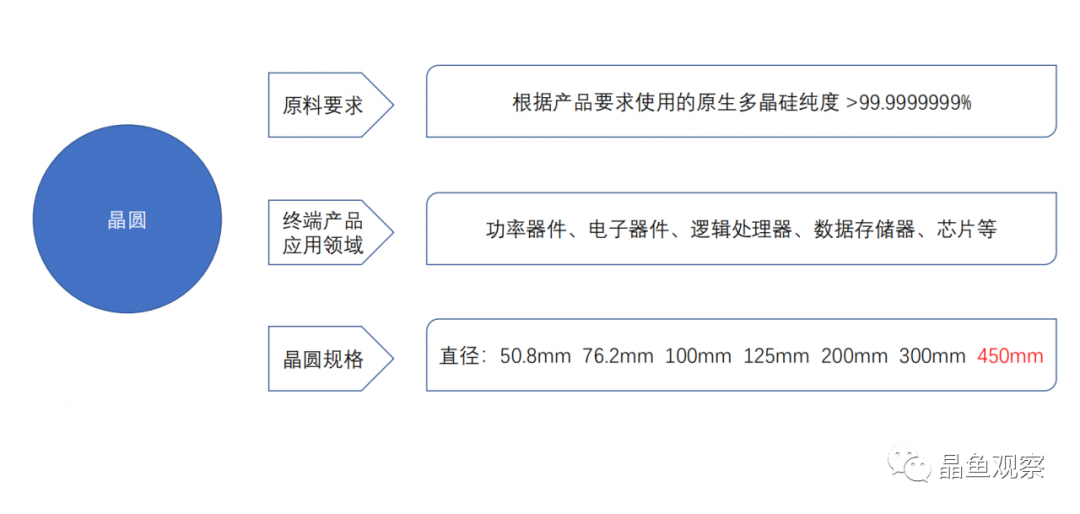

直径目前是从两寸的开始一直到300毫米的。450毫米目前实验室的水平是可以达到了,但是基于当前的设备提升要求,和设备厂家的成本优势,包括一系列的加工要求、客户端的需求,现在只是实验室可以试制,并没有进行批量生产。因为提升这一部分需要很大的成本去进行一个连续性生产。

电池片,中环最近推出了一个大尺寸硅片的光伏发电。光伏发电可以作为一个能源性清洁的发电产品,但是有局限性,因为地区性的差异和日照性的差异,包括对环境的需求,后期的维护和维护保养的需求。硅只是第一代半导体材料,应用不一样,还只是作为一个基础。举个简单的例子,有一家公司是在一个玻璃的基础上做了一部分的薄膜衬底,而这一部分就是在建筑性材料端上去应用,可以说是作为一个颠覆性的变革。如果成本降低的情况下来说,它可以在你的建筑的材料、屋顶。光伏目前来说在屋顶的比较多,或者是在大面积的综合性发电,或者是找一些日光比较好的地方,所以是因为这些区间要求。但是陆地面积就只有那么大,即使说现在可以不限制的去生产这些东西,总有一天是会占满,当这些光伏发电东西全部占满以后,就没有生存空间。剩余的时间只是作为一个维护保养的成本。到那时候,这些可竞争的就会很少了。所以国内的这些所有做太阳能光伏的企业,也就是说单晶的企业,应该现在准备转型,可能会在批量性的转入半导体。

五、 半导体硅片的市场格局

目前国际半导体硅片的一个市场的格局,晶圆尺寸的和工艺的这个都是对于成本性控制,单位面积的降低成本,去进行的工艺提升和工艺研发。

根据晶体端目前的情况,从最初的1200纳米到现在的5纳米需求。国内的半导体只是在80到95纳米之间。外资性企业可以做到60纳米左右。所以当前来国内的半导体在纳米级别上还是不行。

28纳米可以说是作为一个制成的区分,也是一个直径点的区分。在11年的时候,28纳米的市场已经做成,但是在制成方面再倒推到前端的晶体工艺提升上,完美晶圆比例的占有上,其实这都是一个互相制约的过程。国内在17年左右,半导体现在进入了好多企业,包括投资国内的原有一些厂家,现在都在进入半导体这一方面。

半导体在国际端上来说,排在第一位的应该是日本的信越。信越化工在半导体端来说是占世界第一位的。排在第二的是SUMCO。排在第三大的是台湾的环球晶圆。台湾的环球晶圆之所以排在第三,是因为它通过并购以及收购其他公司并且进行了合并和整合,又获得了一部分合作并且建立了战略性同盟,所以他现在从最初的六到七的位置一跃成为世界排名第三的企业。第四个就是德国的世创,它是德国瓦克的下属性控股公司。这就涉及原料生产的一部分。在半导体级来说的话,国内只有三家新型企业,江苏的新华,黄河水电,还有河南的一家小的半导体公司,目前来说占的比例的话应该就是新华和黄河水电居多,但是这两家公司有一部分在试用和送样的过程之中,但是8寸以下的产品较为不错。但对于中高端产品来说需要验证。信越是世界上第一家多晶硅企业,也是第一家半导体生产的公司,所以市场占有量比例较高。SUMCO也是日本企业,依托于原有的生产的多晶硅企业,SUMCO基本就是2到3家公司的合并体,所以它变为了第二大。日本信越比例能占到27%,而SUMCO它占到比例的话是占到26%,半导体行业的半壁江山已经被日本全部占有了。

第三位环球晶圆,目前来说它的原料也是从其他国家进口一部分去自己生产。

第四位德国的世创,他是有自己的多晶硅原料生产,也可以说他是属于一个综合性的生产型器件。

第五位是韩国的SK。SK和三星有一部分交叉,SK主要是在模拟性器件和存储性器件,举全国之力做了一个在模拟性器件方面的应用端。

从现在的逻辑性器件,模拟性器件应用端的不同,8寸今年的需求量已经很大,月需求量已经超过500多万片。12寸从最初的250万已经增长到每月400万。从半导体的历史上分析,最初的从一开始的美国的半导体硅谷,然后到现在分散到日本和台湾和韩国一部分。现在第三部分在向中国大陆转移,包括现在国内新建的硅器件原厂、器件端或者功率性器件,包括部分在国内投厂的像三星和SK,还有我们自己投厂的紫光,国内现在投资的比例较大。他们的产品需求的倒推到我们现在的晶圆,然后再从晶圆到推到现在的硅片端生产,需求量的话远远是要比这个量要大。

前三大的公司他们做的产品应用端都是比较全的。抛光片、外延片、退火片、晶片,其实这一部分都是对于他们的终端应用,而对于他们的过渡性产品就是研磨片、腐蚀片、清洗片,测试片的出货量也较多。但是从德国的世创,韩国的SK,他们已经是只做抛光片和外延片,而退火片和SOI基本上都不做。

国内半导体硅片,投资额度有一部分没有达到那么多,可能都有减量。目前来说国内因为后端的市场需求量比较大,倒退到前端硅片端的话,包括原有的厂家,像中环,他们现在在内蒙现在在投本金投的很大。北京的有研,本身在顺义有工厂,现在又再投入德州的工厂。中环在内蒙投的单晶水电基地,因为单晶的生长需求电量比较大,所以会去寻求国内电价比较便宜的地方。加工所需要的水量比较大。加工端会选择水价比较低的地方。中环在无锡投资1期2期,基本上都是以加工单为主抛光单为主。上海超硅是小直径的,大约是6寸。重庆超硅和成都超硅是12寸,它投的产线都是从原有的8寸升级到12寸。金瑞泓主要是做加工,最初是通过购买硅棒进行加工。金瑞泓在国内加工端的能力比较突出。作为一个半导体材料的产业链,他在衢州投入一个单晶硅生产基地,投资量并不算太大。目前来说对于水源接近的地方比如说长三角地区基本上以加工型为主,而对于晶体生长方面还是以内蒙、银川或者是新疆为主。

台湾合晶在郑州投资一个单晶硅基地,而加工基地是在台湾。西安的奕斯伟,虽然厂房建设完成但是工艺上现在还没有进行突破。上海新傲是做SOI,新昇是做硅的生产和加工。

浙江的金瑞泓、台湾合晶,每家公司都是对自己的产品应用端不同,所以占的比例并不是很大。因为他们这一部分的比例需求都是按照自己的产品对应规格来去做的。

洛单现在没有自己的晶体生长,基本上都是买晶体进行加工生产。嘉兴中晶现在没有什么进展。中环是国企,进度比较快。协鑫目前是比较快的一个,和国外的设备厂商也在进行合作。

六、国内半导体硅片状态和差异

硅是第一代半导体的材料,第二代半导体的材料是砷化镓,锑化铟,第三代是碳化硅和氮化钾。第一代是纯硅,目前来说还是处于一个蓬勃期,应该还有15年左右的时间。现在半导体第二代和第三代的半导体厂,像碳化硅和氮化钾的生产线,目前在国内建了三条线,这三条线都是在做第三代半导体材料。第二代的化合物半导体,从成本控制上和国内的环保、技术和工艺难度,都是互相之间不匹配。所以第二代半导体材料只是做了一个过渡,但并不代表应用端上没有,只是局限性比较小所以目前并不多见。

半导体厂是一个资金比较密集,技术比较密集,还需要一个时间成本积累的企业,并不是单纯的有技术有资金就可以做得到。因为同样一台半导体设备,人的应用不同,环境的差异,细微环节的调节,都会影响成品。

目前全国的十大半导体公司,是硅片端的和生产应用的,就是一些小存储器、逻辑型器件,完全是综合型的生产厂家,目前来说是从客户端到终端之间的过渡型企业。半导体公司每年都是有变化的,比如英特尔、三星,都不只是做一些机械型的,都是一个综合型、复合型的企业。比如他们根本不生产硅片,他们是通过设计和把控,对原材料端进行整体性的复合型器件。他们相当于是一个终端性汽车公司,对前端的所有的材料进行分离和整合,然后进行出货。

高通,博通,联发科这些都是设计公司,都不是有自己的半导体工厂。

台积电属于一个代工型企业,没有自己的实际设计能力,但是现在已经开始从原有的一部分企业在向前端和后端发展。台积电现在可以进行前端和后端的投入了。国内华为也不只是做一部分,从原来的海思设计到现在开始跟山东天岳进行一部分的整合,进行前后端的投入。

车用芯片,都是进行一部分应用端的拓展,逆变器的核心叫IGBT,国内来说做的最好的IGBT技术就是中车,现在可以做到6500伏,也就是说高压4500伏到6500伏。现在的纯代工并不是完全的纯代工,现在都是在向我们的后端和前端,进行控股或者进行比例占有,现在的硅片厂可能后续会和国内的其他厂家进行一部分联合。硅片端可能会和中芯国际、南京台积电、华宏或者一部分合资性企业进行一部分合作。如果在做到器件应用端表现出来差异时,会进行一部分整合。像中芯国际的集成电路现在的发展路线。目前来说做到14纳米只是一部分,并不是单纯的所有产品。

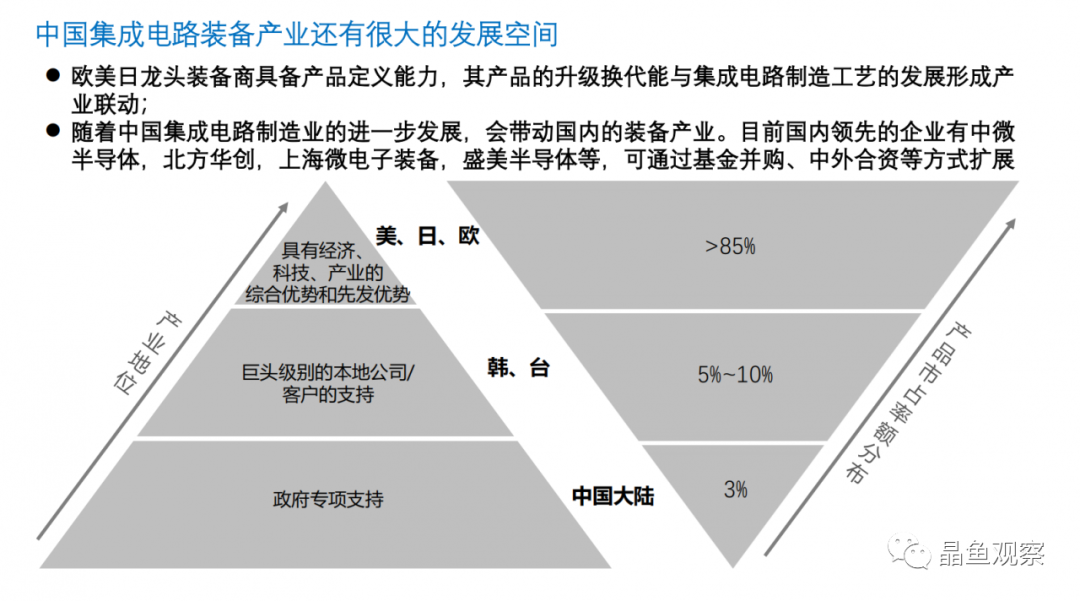

全球前十大半导体厂基本上还是说是以美国和日本为主,包括外延设备、一部分的晶体生长炉和加工设备和检测设备,还是美国和日本的居多,欧洲只是一部分。中国的集成电路还有很长的一段路要走。大基金对北方华创、微电子,进行投资和入股。

8寸厂的话和12寸厂的话,每一个不同区间的生长都会有不同的需求,所以这一部分区间需求的话都是有差异的。所以等级需求区别的话,还是需要我们所配套的工艺和设备进行一部分整合。

理想硅片的结构,作为一个认知就好。

晶体不同,生长方向不同,使用器件不同的时候会有很大的区别。有硼参杂的器件或者是三价元素的器件,器件应用端不同而有些区别的。晶体生长完了以后,包括做成器件、测试性,包括我们的电性测试、物理性测试,不同的时候都会有很大区别的。

晶体缺陷引起器件缺失的一些分析,因为本身的颗粒性缺陷,COP引起电路失效,进行电路在做这些分析的时候会有击穿现象出现。

晶体有完美区间比例,三种不同晶体。哪一种是最好,能让大家有一个直观的印象。

外延,包括晶体处理一部分,这是晶体缺陷,在测试的时候,整个圆片包括黑点出现问题,那么在这一部分时候,会倒推到前端的加工端,包括清洗端、晶体生长,这都是一系列的问题,并不是单纯某一个环节。

影响晶体方面参数,晶体生长的好坏,完全是和后续的晶体生长,包括器件应用里所要求的参数都有要求。就是对加工过程之中控制环节,也是对硅片的一部分电源和透光的控制,包括化学机械抛光,在化学机械抛光的时候不同之间的差异,这个都是有差异要求的。双面抛光,精抛,抛光并不是单纯的一次性就可以做出来了,它是需要一个循序渐进的过程的。

晶圆端的光刻机,硅片要在上面去印刷电路完成以后,再去进行做器件。上边一个一个的小方格,一个圆片,小方格上面就是在里边做成器件之后再去进行切割,切割之后再去做引脚,做完引脚再去做测试。

问答环节:

问题1:中环涉及到的半导体的光片是否有SOI或者退火片?其他的几种是否包括?

答:中环现在没有SOI,只有自己的研磨片,在终端方面有抛光片和测试片,过渡性产品的话有腐蚀片、研磨片和清洗片。

问题2:在光伏领域的应用,12寸的硅片做电池片是否需要下游的光伏组装企业有很大的投入?

答:当同等面积和规格上存在差异或发电效率转换不同时,可以说是一个综合性的提升,主要为了降低成本。12寸大硅片的话是在硅棒生长完之后进行切割会有一部分的边角料,将边角料做成电池片,相当于提升的利用率,比方说之前利用率是有50%,现在降低废品率,利用率可以提升到75%。

问题3:光伏和半导体使用的产线是共用原材料,但是是独立产线么?

答:在前端,半导体生长的设备,包括加工设备和光伏的在前端晶体的时候外形上是一样的,但是因为内部的材质的需求、热场、干锅、轴和整个控制系统,和太阳能不相同。

问题4:区熔的硅片除了用在IGBT还能用在哪些功率器件上?

答:区熔的硅片主要应用在电力电子新器件和传统性电力性器件,包括IGBT新型的复合型器件,还有能源汽车、功率性器件和电网并网的这部分器件。

问题5:做下游的光伏器件和半导体器件在技术和资产是否需要一个单独的投入?

答:对,会有一个单算的投入,但是有一点是可以共用的,只是把原材料进行了区分,而对于后边的加工设备,切,磨,抛,其实有2/3的加工设备是重合的,它只需要在加工设备里边的某一部分进行部分改造就可以了,成本比较低。

问题6:中环现在领域中做的最好的是重掺,分立器件这一块,重掺12寸的现在市场国内国外这块的需求和未来发展的一个空间怎么看?

答:重掺因为本身在生产过程之中,因为电阻率,也就是产品应用,现在是对于晶体的电阻率,可以做到10的-3,那么在10的-3或者10的-4左右,国外不做因为对环境的污染性比较大。国内现在产品端做的比较好的是重掺,重掺在功率器件和存储芯片上比较多,轻掺主要在集成电路上比较多。

问题7:国内一些公司可能跟国外的设备厂商合作较多,但是国外的设备对国内的采购是有一定程度上限制,包括前一段时间的传瓦纳森协议,也是对12寸的加工会有一些影响,国内外的设备目前有哪些区别?而且未来是否会给国内的进口会提供一个比较好的机会?

答:我个人是比较支持国内的半导体发展,因为一个整体的公益性的提升,不管是晶体生长还是说晶体加工设备,国内目前来说,从我们基础的材料端,包括最简单的车床机床来说,从最初一开始的加工精度达不到要求到现在的提升,已经有很大的进步了,目前来说的话,徐州有个厂已经有跟德国PV在技术晶体设备上的合作,还有晶盛跟日本TSKK进行加工设备的合作,包括他们跟日本的6DC也在进行抛光机上面合作了,现在国内的晶体设备和晶体加工设备都在陆续的跟国外在合作,但是差距是有,因为国外是一流的设备,不往外卖,二流和三流的设备,淘汰下来的设备和技术才往外卖。而国内是一流往外卖,二三流的自己用。国内现在这种情况已经在改变。目前了解到的能做这些加工设备的厂家,都是在

积极的寻求合作的机会。我个人认为这是一个很好的对于国内半导体提升,因为半导体的设备并不单纯的只是晶体和加工设备,包括后边的晶圆加工设备,还包括封装测试的设备,这方面需要一个时间,但是这个时间应该不会太长。

问题8:半导体领域中的设备厂商和晶圆厂商他们未来发展的一个模式是什么样的?

答:个人认为每一家公司的产品,不止是设备,包括原材料。因为在整个的生产工艺过程之中,设备是基础,原材料是辅助,工艺和制程,包括我们的品质穿插着这一条线上,我个人认为的话,互相之间都是一个战略同盟关系,包括我现在也是在积极的和一些设备厂家,包括国内的一些设备厂家,我们有的时候在研发一种新工艺的时候,设备进行改造的时候,都是在互相进行合作。研发出来的这台设备,能达到什么程度,能生长什么晶体,我们是和生产设备的厂家是进行一个战略合作关系。那么举一个简单的例子,中环和晶盛,可以从一些股票信息上,或者是一些中环发布的信息上也可以看得到,他现在跟晶盛包括他们合作投资间的一些新厂,包括一些蓝宝石的工厂,其实现在的话,生产型企业并不单纯的只是生产型企业了,他们现在都在跟设备厂家建立一种更稳定、合作共赢的一个模式。

问题9:具体采购时最终设备的整线的集成能力是更依赖于生产方还是设备方?或者说未来会怎么样演变?

答:不管是国内设备厂商也好,还是国外设备厂商也好,他们的设备基本上都是单一或者是说2到3种的加工设备,甚至像日本的某些企业的话,他们只做一种产品,只做一种设备。而对于国内这些企业来说,基本比国外的要多一点,但是精度上和需求上也会有差异。从目前不管是国内的一些半导体企业来看,还是国外来看的话,我认为应该是从整体的工艺产线去进行整合。因为所有的设备的目标是为了提升工艺、降低难度、降低成本,然后是为了后端的产品需求去做保证,都是穿插在工艺这一条线上,是以产线的提升去进行设备整合。

问题10:目前硅片企业他们在往上游原材料这块的布局,甚至是下游这块在整个新配置一体化掌控上可能会怎样的一个演变?

答:我个人认为目前来说的话,从国内的不管是华为海思也好,还是像台积电,他们现在都投资一些现在的下游端产品,他们有时候在做DRM,台积电就在做DRM,华为海思他们现在在投第三代半导体材料,他们在投前端和后端。前端的话,他们在投碳化硅线,那么后端的话他们在投制造线,也就是说他们的成品线,海思单纯只是一个设计公司,其实这个模式的话就是通过产线在控制工艺设备是一样的。目前可能会有一种趋势,通过某一家公司大的一个整合端,不管是设计端也好,还是最终的产品端也好,还是代工端也好,不管哪家公司去做,没有资金投入肯定是做不了的,所以肯定会有一家公司为基础去进行上下游的整合,但是这个整合并不完全只是投资,它可以进行战略性合作。

问题11:一个产业发展规律来讲,可能不会有那么快,需要有比较长的一个时间,可以这么理解吗?

答:就是说每一个技术的提升,不单纯只是技术提升,因为它是需要通过工艺和设备一个整合去进行提升的。有的时候并不是单纯的你有资金,你有技术你就可以做的,有的时候还需要你的制度,还需要你的个人能力,有的时候还要有一个环境。

问题12:中国大陆地区未来半导体业格局是怎样的?

答:半导体行业的历史性来看的话,都会进行局部和整合的,因为大家从最初的太阳能市场应该也看到一部分,最初太阳能市场的时候,有好多半导体行业的人员跳到太阳能行业了。太阳能行业从最初的大约应该至少得有三四十家,到现在没几家。其实半导体个人认为也是一样,但是因为每一家针对自己的产品,都会有自己的特点在里边。我举些简单例子,台湾其实并不是只有环球,还有合晶。台湾环球它是一个总体性能力比较强的,但是台湾的合晶的成本控制和他的加工很有自己的技术优势的,他就跟国内的晶宏有些类似。日本的非泰克跟在国内是完全独资性企业,然后在跟国内在整合在发展,包括他在银川建的基地,包括在杭州投的晶圆加工厂,其实他都是你不能说非泰克它不是日本经济企业,但是他也跟国内现在又进行部分合作了。所以说我个人认为的话,国内现在原有的这些半导体厂,中环一开始做半导体,以它的FZ为主打产品。那么有研以它的CZ产品做的主打的一部分产品.中环进行CZ提升,那么有研是进行FZ提升。国内这一部分的话,我个人感觉会有一部分竞争会有部分合并存在,因为都是合并和竞争的原因在于说会建立一个产品丰富端出来。那么这个产品丰富端的话,如果说互相之间,需要一个很大的力度去协调整个产品端进行合并,其实最终都会通过自己的产品端可以进行一个互补整合。

问题13:整个光伏和半导体有很大的差异。如果要转的话,难度和大概的时间周期大概会有多长?

答:有一部分现在的太阳能企业已经开始在储备晶体,可以说是再储备半导体方面的技术和能力了。半导体最重要的是在前段,也就是晶体生长,如果长不出一根好的完整的晶体,对于后端的加工产线来说,可以说基本上几乎是为0。如果只是做加工,必须要在你的成本和工艺上要做到一个很精端的程度上来说,才可以盈利。但是如果说你的因为同等的话,你都要从各家公司去买你的硅棒去进行加工,那么成本上差异,就跟别人没有可比性了,只能在加工端去进行精研,所以倒推到到现在的晶体,如果晶体可以过关,那么会有很多企业完全无限制的去投入资金的。

问题14:就是从6个9到 9个9,就中间可能相当于是从0到1开始做可能区别也不是那么大?

答:可以这么理解,但是有个限制性条件,他们必须是单晶厂。

问题15:从技术上还有产品的尝试度来讲,半导体领域谁的成熟度或者是未来成功的机会会更大一点?

答:从每家的技术团队和他们内部的工艺制程来说的话,当前现在大家处的水平上差异不是太大,因为大家现在都是在对晶体生长方面进行工艺研究,但是我在年后得到一个消息,就是新昇引进了一个晶体方面的人才,他们后续推进的速度会比较快。

问题16:我作为一个股民来看这个事,中国半导体行业前期市场这么红火但是感觉中国市场做的都是最下游一些东西,而且不知何时出头的感觉,现在市场投资逻辑在哪?看好这个行业只是因为国家的支持么?

答:我们在某些产品上是比国外的一些有优势。我们的半导体从历史端来看,从美国转到日本和台湾,然后现在转到国内的话,包括现在前端刚才回答其他朋友的问题的时候,就是说有一个瓦森纳协议,其实是在倒逼我们在半导体方面做提升。我相信应该在后期的话,半导体这方面会有很大的发展,因为每个做半导体人现在都是想要把这块做起来,不单纯只是为了投资和盈利。因为现在这些半导体的产品都是跟我们的生活和日常生活息息相关的东西。先进点点的就是远距离传输用电上,中车现在做了4500伏到6500伏的高压端,在国内上市,已经做到number one,不能因为一部分产品的应用端是比较差,做的可能是中低端一些产品就做出否定,任何东西都是从无到有。中国现在已经起步了,我们起步的速度的话会更快。虽然国家给半导体行业扶持,但是也是需要做出产品,国家的扶持只能当作是一个利息低的贷款在半导体这方面的投入,国家的支持只是过渡性的。

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

晶鱼观察

第八届集微半导体大会圆满落幕:在变革与重塑中崛起

热门评论