【IPO价值观】深科达多项财务指标不敌同行:IPO前夕遭投资机构清仓

1.【IPO价值观】深科达多项财务指标不敌同行:IPO前夕遭投资机构清仓

2.上市大涨185%,信号链芯片第一股芯海科技成功登陆科创板

3.安防芯片市场供货打响“排位战”,谁将会成下一个“海思”?

4.星星科技与浙商资产等设立的合伙企业完成工商注册登记

5.上市大涨44%,新洁能正式登陆上交所

6.【每日收评】集微指数跌1.03%,芯海科技上市首日大涨175%!

1.【IPO价值观】深科达多项财务指标不敌同行:IPO前夕遭投资机构清仓

近年来,在平板显示产业高速发展的背景下,精测电子、联得装备等设备厂商也得到快速发展,并已经登陆资本市场。而作为行业老牌企业的深科达似乎并没有把握机会,其2019年营收规模似乎停滞不前。据笔者查询发现,深科达多项指标均落后于同行可比公司。

为了扭转落后局面,深科达于科创板申请上市,欲借助资本的力量实现更好的发展。不过,在深科达IPO申请前夕,多家机构联席清仓该公司股票,考虑当前平板显示产业正处于技术演变阶段,深科达经营业绩承受很大的压力,不排除投资机构不看好其发展前景。

多项指标落后于同行

众所周知,平板显示器制造过程中包括列阵(Array)、成盒(Cell)以及模组(Module)三个制程,由于前段与中段制程所需设备技术门槛高,生产难度大,国内市场基本被日本、韩国企业垄断,进入该领域的国内企业较少,只有在检测设备领域,精测电子和华兴源创等企业通过多年的努力,实现了技术突破,占据了一定的市场份额。

不过,在平板显示器件后段制程生产设备领域, 我国平板显示器件生产设备企业已实现了突破性进展,国产设备的性能、质量已完全可以满足平板显示模组组装工艺的需求,国内设备企业的迅速崛起与发展正逐步打破日本、韩国企业在平板显示模组组装设备领域的垄断地位,早期全面采购进口设备的平板显示行业企业加大了国产设备的采购比例,进口替代进程正在加速,国产设备市场份额不断提高。

根据CINNO Research数据显示,我国AMOLED后段制程设备领域国产化率已经从2016年的8%到2019年达到42%,而其市场规模也从5亿元提升到40亿元。

目前,在平板显示器件后段制程设备领域,随着精测电子、深科达、联得装备、易天股份、华兴源创等国内企业的加入,市场竞争较为激烈。在此境况下,笔者从对比上述企业的营收、净利润、净利率等财务指数,看哪家企业更具有竞争力。

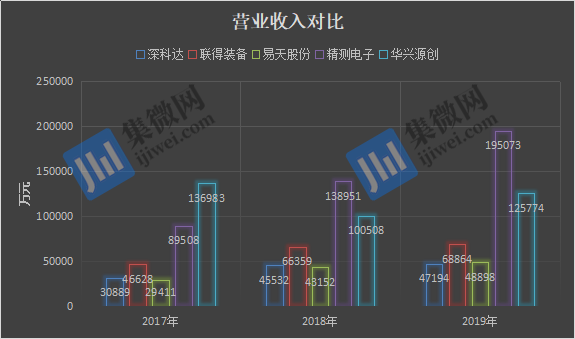

以上五家企业的营收排名来看,深科达在2017年、2018年均排名倒数第二,到2019年排名倒数第一。值得注意的是,深科达的营收规模与联得装备、精测电子、华兴源创均有较大的距离。

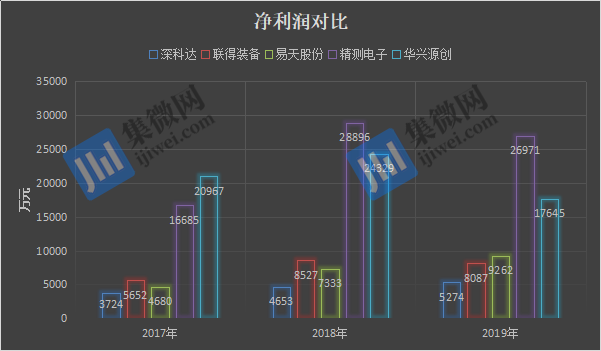

而在净利润方面,深科达近三年均排名倒数第一,以2019年为例,深科达的净利润仅为易天股份的1/2,华兴源创的1/3、精测电子的1/5。

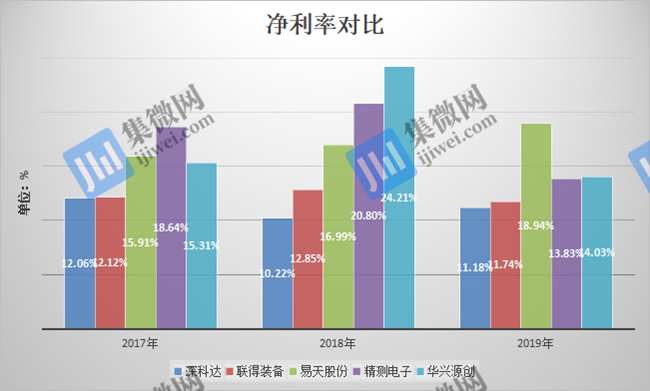

由于每家厂商专攻领域存在差异,同时亦有部分业务存在直接竞争,或许单独的营收、净利润不能直接比较反映公司的竞争实力,但是净利率可以反映一家企业的经营效率,通过对比净利率,或许能够得出大致的竞争力排名。

在净利率方面,深科达近三年均排在倒数第一,以2019年为例,易天股份以18.94%排名第一,华兴源创、精测电子、联得装备、深科达排名第2~5位,其净利率分别为14.03%、13.83%、11.74%、11.18%。

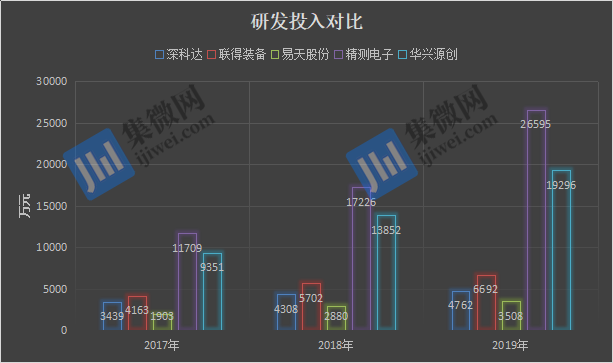

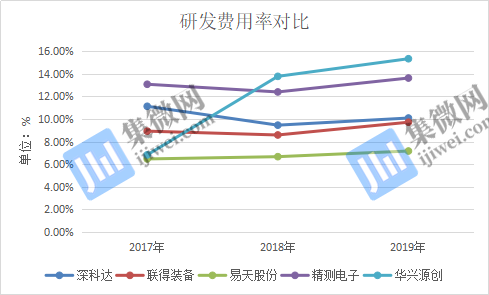

在研发投入方面,深科达近三年的投入金额仅高于易天股份,而远低于精测电子、华兴源创、联得装备。

而在研发费用率方面,深科达高于易天股份、联得装备,但远低于精测电子、华兴源创。以2019年为例,华兴源创研发费用率为15.34%,排名第一,精测电子、深科达、联得装备、易天股份分别以13.63%、10.09%、9.72%、7.17%位于第2~5位。

通过对比发现,深科达在营收规模、净利润、净利率、研发投入等方面均落后欲同行可比公司。同时,深科达的存货迅速增长以及应收账款逐年增加也导致公司资金运转紧张,而在其IPO前夕,多家机构也清仓离去。

IPO前夕,多家机构联席清仓

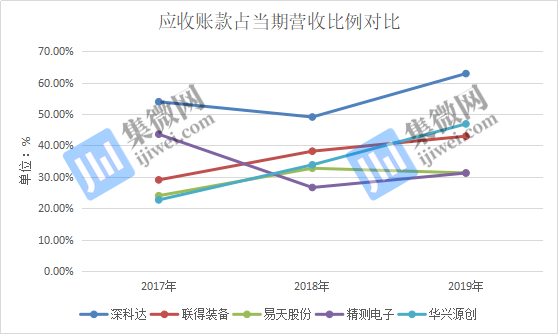

2017-2019年末,深科达应收账款的余额分别为16,656.89万元、22,338.98万元和29,679.31万元,占当期营业收入的比例分别为53.92%、49.06%和62.89%,占比较高。

从上图可知,深科达的应收账款占当期营收的比例均高于同行可比公司。以2019年为例,深科达应收账款占比营收比例高达62.89%;华兴源创、联得装备、易天股份、精测电子紧随其后,其占比分别为46.86%、42.96%、31.25%、31.22%。

而在应收账款周转率方面,深科达均低于联得装备、易天股份,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

在坏账准备方面,报告期内深科达应收账款坏账准备分别为1,377.13万元、1,731.46万元、2,253.42万元,占比应收账款总金额的比例分别为8.27%、7.75%、7.59%。值得注意的是,2017年,深科达就出现苏州点精光电有限公司、贵州省湄潭县乾恒科技有限公司的应收账款无法收回的状况,全额计提坏账准备。未来随着深科达业务规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期回收或无法回收发生坏账的情形,将对其经营业绩造成不利影响。

而在存货方面,深科达报告期各期末存货净额分别为12,405.59万元、17,390.47万元、16,138.18万元,占当期营业收入的比例分别为40.16%、38.20%、34.20%,存货余额占营业收入的比例较高。

尽管深科达的生产模式主要为以销定产的定制化生产模式,即根据客户订单的要求,按照客户提供的产品规格、质量要求和供货时间组织生产;但其报告期末存货余额较大,若出现因产品生产销售周期过长或销售受阻而造成存货积压,深科达将承担存货跌价的风险。

此外,从深科达近几年应收账款坏账和存货减值准备来看,其应收账款金额与存货账面价值虽在可控之中,但随着应收账款逐年增加以及存货增长迅速,将占用流动资产更大的比例,这对公司的偿债能力也造成影响。

这从其偿债能力指标中便有所反映,2017-2019年,深科达流动比率分别为2.44、2.20、2.12,速动比率分别为1.77、1.57、1.60,流动比率以及速动比率较低,说明深科达营运资金的捉襟见肘。

整体来看,深科达多项指标远落后于同行惨遭垫底,企业竞争力明显不足。以2019年为例,与联得装备、易天股份、精测电子、华兴源创等几家同行上市公司相比,深科达的营收、净利润、净利率等的排名均惨遭垫底。研发投入费用率倒数第三、研发投入金额排名倒数第二,仅略高于易天股份。另外在应收账款占营收比例方面,深科达均高于同行可比公司。

或许是不看好深科达的市场前景,在深科达申报IPO前夕,多家机构联席清仓该公司股票。

2017年3月,深科达与东证周德、九证资本、创钰铭启、广发信德、郭小鹏等投资方签订了《定向增发认购股票协议》;公司实际控制人黄奕宏与上述股东签订了附有对赌条款的《补充协议》,就业绩承诺与补偿、回购条款、共同出售权、上市承诺等事项做了约定。

2017年,因深科达未按要求完成对赌业绩,2018年10月深科达创始人黄奕宏按照此前签署的相关协议所约定的预测数,对创钰铭启、九证资本、广发信德三家机构的股票进行了回购并予以现金补偿,三家机构全部清仓离去。

机构分析人士认为,一般情况下,如果拟上市公司在IPO前夕即使未按要求完成对赌业绩,大部分机构也会选择继续陪伴,像深科达这种在IPO之前被3家机构同时抛弃的较为少见,说明该公司或许有些地方还是存在一定的硬伤;当然也考虑到当前平板显示器产业处于技术演进的过程,深科达的经营业绩承受很大的压力,不排除投资机构不看好其发展前景。(校对/Lee)

2.上市大涨185%,信号链芯片第一股芯海科技成功登陆科创板

9月28日,芯海科技在上交所科创板正式挂牌上市,公司证券代码为688595,发行价格22.82 元/股,发行市盈率为61.14倍。

截至发稿时,芯海科技股票报价65.05元/股,涨幅185.06%,总市值达到65亿元。

芯海科技董事长卢国建在上市路演时表示,芯海科技是一家集感知、计算、控制于一体的全信号链芯片设计企业,专注于高精度ADC(模拟/数字转换器)、高性能MCU(微控制单元)、测量算法以及物联网一站式解决方案的研发设计,产品广泛应用于智慧健康、压力触控、智慧家居感知、工业测量、通用微控制器等领域。

自2003年成立以来,芯海科技就立志做中国的TI/ADI(德州仪器/亚德诺半导体技术有限公司)。17年来,芯海科技持续深耕高精度ADC和高可靠性MCU领域,高精度ADC技术处于国内领先、国际先进水平。上市后,公司将成为科创板全信号链芯片设计企业第一股。模拟芯片是集成电路设计中的皇冠,公司深耕的ADC设计技术是皇冠上的明珠,技术难度和门槛很高。芯海科技作为国内高精度ADC领军企业,ADC设计技术水平处于国内领先,最早打破国际垄断,通过持续研发创新,在智慧健康测量、压力触控等领域正引领全球技术发展趋势。

关于公司的发展战略,卢国建指出,未来公司将继续根据下游市场需求,顺应物联网、人工智能、汽车电子、医疗工控等新兴应用领域发展趋势,发挥自身在芯片领域的研发及设计优势,持续推出具有市场竞争力的芯片及解决方案,提高产品的品牌知名度,拓展应用领域及下游客户覆盖范围,巩固公司在芯片设计领域的市场地位,提升在感知测量和人工智能等细分领域的芯片市场份额和竞争力,成为行业领先的集成电路设计企业。(校对/Candy)

3.安防芯片市场供货打响“排位战”,谁将会成下一个“海思”?

“今天Hi3559AV100报价4700一颗”,这则消息日前在微信群里炸开了花。

曾经一颗400元左右的AI安防芯片短短数月时间,价格翻了10倍不止,甚至仍未停止继续上涨的态势。

除海思Hi3559系列产品在涨价之外,海思Hi3159、Hi3516等系列产品价格也在疯狂上涨,上涨背后的原因却耐人寻味。

多位业内人士表示,芯片供应确实存在紧张情况,但更多的原因是代理商/贸易商在囤货、炒作,一时间市场需求被无限放大,产品价格也水涨船高。

一家企业的缺货情况,竟让下游应用企业纷纷自乱阵脚,备货、抢购、哄抬价格等戏码持续上演。而这,与其所处市场份额、芯片制程工艺等息息相关。

IPC领域一家独大

说到海思的安防芯片发家史,就要从2006年说起。

2006年,国内视频监控尚处于模拟时代,国产视频编解码芯片出货占比仅1%,当时TI是国内视频编解码芯片的绝对老大,出货占比达51%。(数据来源:IHS调研报告)

彼时,国内安防市场正处于数字技术变革浪潮中。看准机会的海思于2006年6月,在TAIPEI COMPUTEX展会推出其H.264视频编解码芯片Hi3510。

也是在这个时候,大华正在开发第二代DVR,但支持H.264的芯片甚少有之。看准机会的海思开始推动与大华在研发层面进行紧密战略合作。

2007年,大华与海思签订20万片H.264视频编码芯片合同(Hi3510、Hi3511),用于当时快速发展的第二代硬盘录像机上。抓住时代机遇的海思随即乘风破浪,并将TI在国内安防市场的份额逐渐蚕食。

在日后的市场变革中,海思一路过关斩将,凭借优异的性能及性价比优势,成为安防IPC领域的全球龙头。数据显示,2018年海思IPC全球市占率超过60%,在中国的市占率则高达70%。

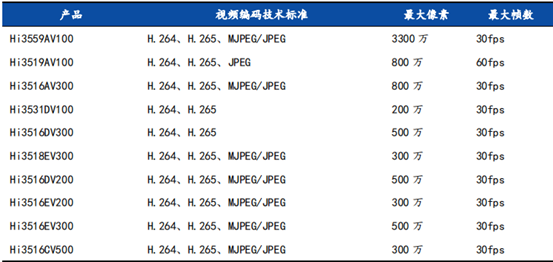

而此次缺货严重的,也正是IPC SoC芯片。集微网了解到,主要系海思的中高端IPC SoC芯片,具体包括Hi3559AV100、Hi3159AV100、Hi3516DV300、Hi3516CV500等。

超高的市占率让其在安防市场拥有绝对话语权,然而,因为一纸禁令,上述安防芯片无法再进行生产制造,这也使得安防市场叫苦不迭。

产品替代难点何在

此时有人困惑,国内没有一家企业可以替代嘛?答案是,“有的”,但若要实现全线替代海思产品,目前国内没有任何一家企业能够做到,仅部分产品可以满足市场需求。

一位芯片企业人士无奈表示,海思缺货是谁都无法预知的外因,作为国产芯片的龙头,海思芯片在技术积累、市场开拓、品牌认知等方面的优势非常明显。

“我们虽然也有十几年的研发实力,但只能补齐海思部分中低端产品线来供应客户;而在高端芯片领域,如Hi3519及Hi3559,国内目前没有一家企业可以快速填补空缺。”

抛开价格因素之外,在芯片制程、性能等方面,海思芯片所展示的先进性也让一众芯片企业望尘莫及。

集微网了解到,上述缺货芯片均采用12-28nm的芯片制程。其中,Hi3559AV100采用12nm制程工艺,并集成了NNIE、DSP、CPU、GPU、ISP、编解码单元等多个模块,可以单独实现人脸、车牌识别等功能,功耗低至3W。

其中,海思的ISP(图像信号处理模块)及编解码能力更是无人能敌,这也是一众芯片企业无法与之匹敌的根本原因所在。

Tips:ISP功能强大:集成了包括CFA插值、白平衡校正、伽玛校正、3D降噪、边缘增强、伪彩色抑制、宽动态处理等功能模块,并集成可用于用户编程的微控制器,在获得高性能的同时,大幅优化芯片功耗和物理面积,使得视频监控摄像机具有清晰度高、低光性能好、体积小、功耗低等显著特点。

业内知名人士表示,未断供前,3559市场价不超500元,使得AI摄像机得以大规模落地应用,而同类型芯片产品中,报价均在千元级别,且芯片性能不及海思。

除性能、价格等因素之外,高端芯片的研发成本也让芯片企业望而却步。

“一个芯片从研发、流片、到上市推广,大几千万甚至上亿的成本是客观存在的。”上述业内人士表示,对于企业来说,需要大量的出货才能将研发成本分摊出来,企业如果本身在安防市场份额不够,开发高端芯片风险非常高,没有人敢冒这个险。

中低端市场格局重塑

一个不容争辩的事实是,海思芯片性能再好,价格再便宜,但在当前一切处于未知情况下,也只能成为过去式。

虽然在高端芯片市场,国内企业存在一定差距,但在中低端产品领域,国内企业依然非常能打,性价比极高。

集微网了解到,目前包括富瀚微、瑞芯微、星宸科技、安凯微电子、北京君正、晶晨股份、瓴盛科技、中星微、国科微、联咏科技等企业,都能实现中低端芯片市场的有力补充;而一些AI新秀企业也在摩拳擦掌,包括云天励飞、比特大陆、地平线、寒武纪、依图科技等企业。

谁将突出重围成为第二个海思有待时间的检验,但就企业当前的芯片产品及下游导入情况来看,我们或许可以一窥端倪。

富瀚微

富瀚微安防视频监控多媒体处理芯片包括图像信号处理(ISP)芯片、网络摄像机(IPC)SoC 芯片和数字硬盘录像机(DVR)SoC 编解码芯片,主要应用于模拟/IP摄像机、车载电子和物联网领域。

▼富瀚微视频监控多媒体处理芯片

资料来源:富瀚微招股说明书,国元证券研究中心

目前,富瀚微产品已与华为Hi3516D及以下系列产品性能参数不相上下,是海康威视最大的 ISP芯片供应商;在AI智能安防领域,该公司推出FH8626V100产品,具有高性能CPU,支持人形检测、越线报警等智能应用。

▼华为海思产品参数

资料来源:海思官网,国元证券研究中心

与此同时,2019年富瀚微与安防龙头企业海康威视发生交易金额3.3亿元。国元证券预测,2021-2022年该公司安防类产品将分别实现营收10.74亿元与14.02亿元。

但需注意的是,虽然背靠海康威视,可以确保其稳定的产品销售与市场份额,并可以敏锐的感知到行业的市场变化情况;但也会因为其与海康威视的关系,造成其他企业谨慎选择其产品的首要原因之一。

瑞芯微

经过多年的发展,瑞芯微在影像视觉处理、视频编解码、SoC 芯片设计、大系统开发上积累丰富的经验,形成了多层次、多平台的专业解决方案,涵盖 IoT 物联网、智慧商显、智能视觉、智能零售、平板电脑、智能电视盒子等领域。

2020年6月,瑞芯微发布两款高低搭配、内置NPU、面向IPC的SoC——RV1126与RV1109。

星宸科技

成立于2017年的厦门星宸科技有限公司(简称“星宸科技”)核心团队源于MStar(晨星半导体,已被联发科收购),在ISP、音视频编解码、模拟电路设计、SoC系统设计以及自研IP方面有深厚的行业积累。

2019年10月27日,星宸科技发布全新的集成了自主研发的NPU内核的“降龙”系列IPC芯片——SSC336D/Q、SSC338G、SSC339G,基于台积电22/12nm工艺,支持LPDDR2/DDR3L,可选配混合式操作系统,同时还支持Secure Boot安全启动。

在具体性能方面,SSC336D/Q支持1080P/3M@30FPS,算力0.5TOPs;SSC338G支持4/5M@30fps,算力1TOPs;SSC339G支持4K@30FPS;实现高中低阶市场的全面覆盖。

据了解,“降龙”系列IPC芯片支持Caffe/TensorFlow两大主流AI开发平台,并提供C Model验证与完整的开发工具链,可实现人体侦测、运动追踪、姿态检测、人脸识别对比、面部表情侦测、宠物侦测、车型款式/车牌识别等智能化视频分析需求。

业内知情人士透露,目前传统安防企业正在切换星宸科技芯片方案。

瓴盛科技

8月28日,瓴盛科技发布了两款AIoT SoC芯片——JA310与JA308,采用NPU+GPU+CPU芯片协同架构,基于三星的11nm FinFET工艺制程,相比28nm工艺的AIoT芯片功耗降低70%;采用双路通道专业级别监控ISP设计,支持双路2K+2K@30fps、单路4K@30fps;独立AI硬件单元,可提供2Tops的混合算力,并支持INT16/FP16运算。

目前,该公司AIoT SoC产品已经开始在下游市场中应用,如元橡科技基于JA310的双目立体视觉产品,银光软件面向学校的食品安全解决方案,安威士的智能监控产品,博观的人脸门禁终端,江苏乐众的卫星物联网、C-V2X智能网联、铁道专网终端等。

北京君正

经过十几年的持续投入,北京君正已经在嵌入式CPU技术、视频编解码技术、影像信号处理技术、神经网络处理器技术、AI算法技术等方面完成了自主研发,主流产品工艺制程涵盖了从28nm到16nm工艺的范围。

在智能视频领域,2019年智能视频芯片实现营业收入1.79亿元,同比增长52.61%。其预计2020年下半年完成下一代芯片设计并进行样品的投片,该芯片可满足智能视频领域不断提高的对AI处理能力的需求。

日前,该公司在回答投资者的提问时表示,目前安防领域主要为消费类市场的客户,会积极抓住市场机会,寻找时机进入专业安防领域。

晶晨股份

基于在多媒体音视频领域的长期积累和技术优势,晶晨股份致力于叠加神经元网络、专用 DSP、数字麦克风、物体识别、人脸识别、手势识别、远场语音识别、超高清图像传感器、动态图像处理、多种超高清输入输出接口、多种数字音频输入输出接口等技术,通过深度机器学习和高速的逻辑推理/系统处理,并结合行业先进的12nm制造工艺,形成了多样化应用场景的人工智能系列芯片。

其中,智能家居影像系列产品内置神经网络处理器,支持800万像素高动态范围影像输入和 4K超高清编码。

据了解,该公司AI音视频系统终端芯片解决方案的合作客户包括百度、小米、阿里巴巴、Google、Amazon、JBL、Harman Kardon、Sonos等境内外企业。

云天励飞

2019年11月13日,云天励飞发布其自主可控的神经网络处理器芯片——云天初芯TMDeepEye1000,内置四核神经网络处理器,可支持INT16 / INT12 / INT8混合精度量化数据,峰值算力达2.0Tops。

云天初芯TMDeepEye1000采用阿里平头哥玄铁810嵌入式处理器,工作频率达到1.2GHz,处理器采用RISC指令架构,双发射10级流水线;采用双核视觉DSP处理器,内置硬件加速运算子ACC,支持超过20个高效算子,每秒可跟踪1200张人脸;支持H.264和H.265解码,可支持4K@30fps视频、4路高清视频并行的实时分析。

地平线

2017年,地平线发布首款边缘AI芯片旭日1;2019年,基于台积电28nm工艺制程的旭日2诞生。截至目前,地平线边缘AI芯片的出货量已经超过百万级。

2020年9月9日,地平线推出全新一代AIoT边缘AI芯片——旭日3,采用台积电16nm先进工艺,提供业界最优秀的AI计算能力,在2.5W的功耗下,能够达到等效5TOPS的标准算力。

地平线联合创始人兼技术副总裁黄畅表示:“旭日3在最新的边缘侧深度网络下有非常好的优化效果,使得客户可以充分利用芯片算力。在SoC处理器的基础能力之上,旭日3系列匹配强大的CPU、Codec、ISP能力,并且提供两种规格,以满足不同的市场需要。”

小结

上述芯片企业仅是国内众多可提供安防芯片企业的冰山一角,未来,谁将从众多竞争对手中脱颖而出,需要交给应用市场来检验。但可以肯定的是,海思较高的市场占有率将被众多企业所蚕食,安防芯片供应市场格局将重塑。(校对/Lee)

4.星星科技与浙商资产等设立的合伙企业完成工商注册登记

9月28日,星星科技发布公告称,为满足子公司星星触控科技(深圳)有限公司(以下简称“深圳触控”)业务发展的资金需求,优化融资结构,提升持续健康发展能力,公司拟引入浙江省浙商资产管理有限公司(以下简称“浙商资产”)在深圳触控层面实施市场化债转股。在此背景下,董事会同意公司与浙商资产、浙江金珏资产管理有限公司共同设立合伙企业。

截止今日,该合伙企业完成了工商注册登记手续,并取得萍乡经济技术开发区市场监督管理局颁发的《营业执照》。

此前,星星科技发布公告称,通过该合伙企业在深圳触控层面实施市场化债转股,向深圳触控增资60,200万元,其中新增注册资本53,750万元,剩余6,450万元计入深圳触控资本公积。公司就深圳触控本次增资事项放弃优先认购权。

增资完成后,深圳触控注册资本由80,000万元增加至133,750万元,公司持股比例为59.81%,星发工业中心持股比例为40.19%,深圳触控仍为公司控股子公司。

通过本次债转股,深圳触控的资产负债率将显著下降,以2020年3月31日财务数据测算,深圳触控资产负债率从68.85%降至47.34%,深圳触控资产负债率得到明显降低,有效缓解杠杆率高、财务负担重的问题。

星星科技表示,本次实施市场化债转股完成后,公司持有深圳触控 59.81%股权,仍为深圳触控的控股股东,对深圳触控相关重大决策具有决定权,不会导致公司合并报表范围发生变化。(校对/Lee)

5.上市大涨44%,新洁能正式登陆上交所

9月28日,新洁能在上海证券交易所主板上市,公司证券代码为605111,发行价格19.91元/股,发行市盈率为22.99倍。

截至发稿时,新洁能股票报价28.67元/股,涨幅44%,总市值达到29亿元。

新洁能董事长、总经理朱袁正表示,公司成立于2013年1月,专业从事MOSFET(金属—氧化物半导体场效应晶体管)、IGBT(绝缘栅双极型晶体管)等半导体芯片和功率器件的研发设计及销售。公司是专业化垂直分工厂商,芯片主要由公司设计方案后交由芯片代工企业进行生产,功率器件主要由公司委托外部封装测试企业对芯片进行封装测试而成。公司已初步完成部分先进封装测试生产线的建设,将部分芯片自主封装成品后对外销售。公司产品系列齐全,广泛应用于消费电子、汽车电子、工业电子以及新能源汽车/充电桩、智能装备制造、物联网、光伏新能源等领域。自2016年以来,公司连续4年名列中国半导体行业协会发布的“中国半导体功率器件十强企业”,为国内领先的半导体功率器件设计企业之一。

关于公司的发展战略,朱袁正表示,作为国内半导体功率器件领先企业,公司将依托国家对半导体等战略新兴行业发展的战略支撑,专注于中高端半导体功率器件和模块的研发设计及销售。在保持MOSFET产品技术和市场优势基础上,公司将不断引进各类管理、技术、营销人才,构建高效、现代化的经营管理体系,进一步拓展MOSFET产品、重点深化IGBT产品,成为国内自主创新、技术领先、品质高端的自主品牌的优质企业。同时,公司将进一步拓展芯片加工产业,持续整合半导体功率器件封装测试环节垂直产业链,掌控先进半导体功率器件封装产线并布局SiC/GaN(碳化硅/氮化镓)宽禁带半导体功率器件,进一步强化企业核心竞争力,加快发展成为国际一流的半导体功率器件企业。(校对/Candy)

6.【每日收评】集微指数跌1.03%,芯海科技上市首日大涨175%!

截至9月28日收盘,A股三大指数今日集体收跌,其中沪指收盘下跌0.06%,收报3217.53点;深成指下跌0.42%,收报12760.93点;创业板指下跌0.75%,收报2521.25点。市场成交量继续萎缩,两市合计成交仅有5402亿元,北向资金今日小幅净卖出10.79亿元。

盘面上看,煤炭、光伏、白酒板块表现强势,疫苗、农业板块则大幅回调。两市846家个股上涨,3046家个股下跌;其中涨停家数21家,跌停家数47家。

半导体板块表现稍差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了112家半导体公司作了统计,其总市值下跌1.93%。

在112家半导体公司中,23家公司市值上涨,其中英唐智控、赛微电子、捷捷微电、扬杰科技、环旭电子涨幅居前;89家公司市值下跌,其中强力新材、沪硅产业、安集科技、中芯国际、清溢光电跌幅居前。

资金流入/出方面,据东方财富统计,半导体板块主力资金净流出21.04亿元,市场表现稍差。另外,酿酒、贵金属、煤炭、房地产、银行板块资金净流入靠前,其中医药、电子元件、软件、板块资金净流出靠前。

国泰君安证券表示,指数再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。海外市场的调整,是确认了在全球范围内由无风险利率下行推动的流动性扩张的行情告一段落;A股已预先演绎,海外冲击影响有限。北上配置结构转换:坚守科技,增配周期,不同风格微观交易结构压力分化。考虑胜率和赔率,首选科技和可选消费。科技成长仍是全年关键,短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,科技的预期底有望提前出现,且此轮科技行情是尤其具备“盈利修复”特征的。

全球动态

美股市场,截至周五(9月25日),道琼斯指数收盘上涨358.50点,涨幅1.34%,报27173.96点;标普500指数收盘上涨51.90点,涨幅1.60%,报3298.46点;纳斯达克指数收盘上涨241.30点,涨幅2.26%,报10913.56点;

热门中概股涨跌不一,阿里巴巴涨0.5%,京东涨2.68%,百度涨0.02%,天华阳光涨50.3%,爱鸿森涨超10%,携程涨8.65%,蔚来涨超2%,拼多多跌1.28%。

费城半导体指数上涨30.42点,涨幅1.42%,报2,177.84点。

费城半导体指数成分股涨多跌少,涨幅居前的公司为英伟达上涨4.26%、AMD上涨2.95%、Monolithic Power Systems Inc (MPWR)上涨2.15%;跌幅居前的公司为美光科技下跌0.67%、MKS Instruments下跌0.48%。

天风证券宋雪涛:美股近期属于上涨过快后的技术性调整。天风证券宋雪涛认为,目前与3月时的流动性危机对比,当前的基本面没有出现黑天鹅,流动性价格(比如Libor和cp)没有出现明显紧张,贵金属和债券利率也没有出现单一趋势,因此看起来更像是上涨过快后的技术性调整。9月中上旬主要是高估值的成长股获利回吐,近期价值股也开始技术性调整。

欧洲方面,截至截至周五(9月25日),英国富时100指数上涨0.34%,报5842.67点。法国CAC40指数下跌0.69%,报4729.66点。德国DAX指数小幅下跌1.09%,报12469.20点。

亚太地区,截至9月28日收盘,恒生指数报23476.05点,上涨1.04 %;日经报23511.62点,上涨1.32%;韩国综合上涨1.29%。

个股消息/A股

芯海科技——上市首日大涨175%,信号链芯片第一股芯海科技成功登陆科创板。9月28日,芯海科技在上交所科创板正式挂牌上市,公司证券代码为688595,发行价格22.82 元/股,发行市盈率为61.14倍。截收盘,芯海科技股票报价62.81元/股,涨幅175.24%,总市值达到62.81亿元。公开资料显示,芯海科技是一家集感知、计算、控制于一体的全信号链芯片设计企业。

中科曙光——近期收到政府补助1.17亿元。中科曙光9月28日晚间公告,3月28日至公告日,公司及子公司累计收到尚未公告的与收益相关的政府补助1.17亿元,超过2019年度净利润的10%。根据相关规定,本期间收到的非经常性收益相关政府补助对当期非经常性损益产生影响金额为2926.95万元。

太极实业——子公司中标10.9亿元集成电路产线EPC项目。太极实业9月28日晚间公告,子公司十一科技近日获确认为浙江海芯微300毫米晶圆核心特种工艺生产线EPC项目的中标单位,中标价10.90亿元,工期558天。

个股消息/其他

阿斯麦——台积电明年底前将累计采购阿斯麦55台EUV光刻机。来自Digitimes的报道称,台积电打算在2021年底前购置55台EUV光刻机,以加快EUV相关工艺制程的发展。截止今年二季度结束,阿斯麦累计出货了大概71台光刻机,台积电安装了30台左右,还有25台的缺口。阿斯麦今年下半年计划出货22台光刻机,明年全年最多50台,换言之,台积电打算抢下这其中超过1/3的供货。

台积电——将为苹果代工7400万颗A14处理器。北京时间9月27日,据外媒报道,今年台积电的最大客户依旧是苹果。现在有消息显示,台积电的5nm产品线现在已经投产,并且已经开始为苹果生产5nm芯片A14处理器,预计他们将为苹果代工7400万颗A14处理器。台积电代工的A14处理器,需要经过其他厂商的测试,再才能用于苹果的硬件产品,因此最终苹果今年iPhon12系列手机的供货量很可能小于7400万部。

苹果——传iPhone 12系列将于10月底或11月初在韩国上市。韩联社9月28日消息,知情人士周一表示,苹果公司希望在韩国吸引更多的5G用户,预计将比原定时间提前推出新iPhone 12系列。据当地电信运营商官员称,他们准备在10月底或11月初销售iPhone 12。苹果目前尚未确认其最新款智能手机的发布日期。但科技评论人士预计,iPhone 12将于10月13日发布,并将于10月23日在部分市场上市。以往iPhone新系列在韩国上市要比其他市场晚一个月左右。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从112家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至9月28日收盘,集微指数收盘点数为4050.82点,较前一交易日下跌42.09点,跌幅1.03%。(由于近期科创板有大量限售股解禁,所以集微网对集微指数进行了小幅调整,调整后的指数趋势与原指数趋势不变)

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!(校对/Lee)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

【IPO价值观】产品结构单一,环动科技业绩高度依赖埃斯顿

热门评论