从苹果业务结构看A股供应商明年承压;联发科发布全球首颗4nm SoC天玑9000

1.集微咨询:苹果市值全球第一,从苹果业务结构看A股供应商明年承压

2.联发科发布全球首颗4nm SoC天玑9000

3.苹果将以委外代工方式生产汽车,外资看好鸿海受惠

4.六问英伟达收购ARM交易:未来将何去何从?

5.工信部发布《锂离子电池行业规范条件》,引导企业减少单纯扩大产能项目

6.《2021胡润在中国的外资及港澳台企业百强》发布,富士康获评榜首

7.【芯观点】联发科史上最强芯片正式登场 喜迎翻身年?

8.Yole:全球车用雷达厂商大混战,欧洲供应商暂时领先

1、集微咨询:苹果市值全球第一,从苹果业务结构看A股供应商明年承压

日前,苹果市值再次创历史新高,达到近2.6万亿美元,位居全球首位,这与其前不久公布的2021年第四财季的业绩也息息相关;而对于A股苹果概念股而言,存在一种共同现象,即对于绝大部分供应商而言,来源于苹果的营收在公司的营收中占比较大,无论是苹果A股的龙头概念股,还是苹果供应链近些年提交IPO招股书拟上市企业,均存在上述情况。

换而言之,在很大程度上,苹果的业绩直接决定上述A股供应商的业绩;据集微咨询(JW insights)观察,从2021年初开始,苹果A股核心供应商股价开始处于一路下跌状态,尤其是部分龙头概念股,股价下降的背后,业绩同样在下降,而部分龙头概念股,则业绩一直处于增长中。

集微咨询(JW insights)分析认为:

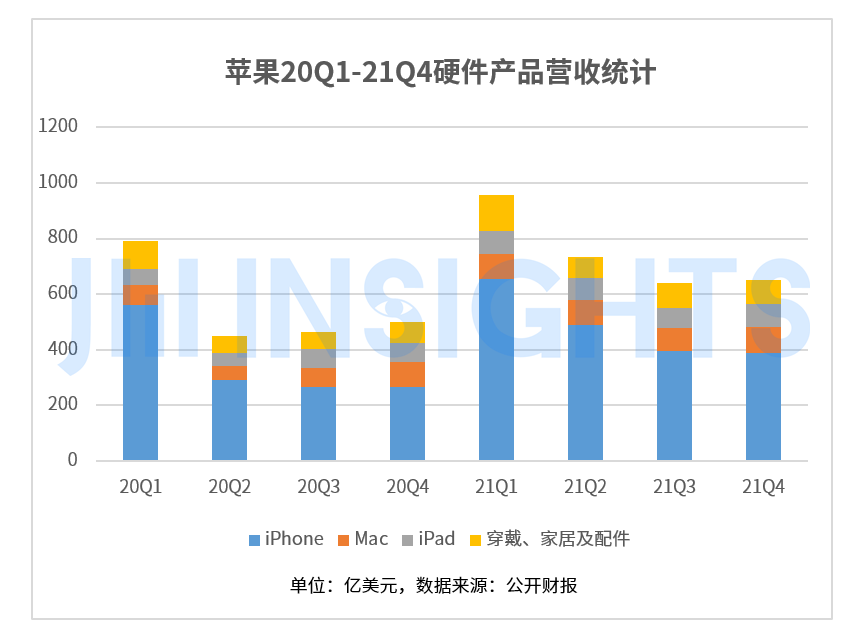

- 从苹果硬件营收结构来看,近两年来iPhone一直是营收主要来源,2020年由于疫情影响,促使Mac和iPad的快速增长,此外,可穿戴设备、家居产品及配件,一直维持稳定增长;但到了2022年,苹果iPhone、Mac和iPad的恐面临增长压力;

- 从苹果A股供应商情况来看,部分企业与苹果业务绑定较深,因此业绩持续维持增长,在手机业务的基础上,进一步在非手机业务与苹果合作,这类苹果供应商业绩近两年来持续在增长;

- 苹果优化供应链,加强与平台型供应商合作,同时,就这些A股苹果龙头概念股而言,业务结构多元化企业的业绩成长更为明显,业务相对单一的企业,则面临业绩增长压力。

苹果硬件营收结构:iPhone为本,Mac/iPad/可穿戴等增长迅速

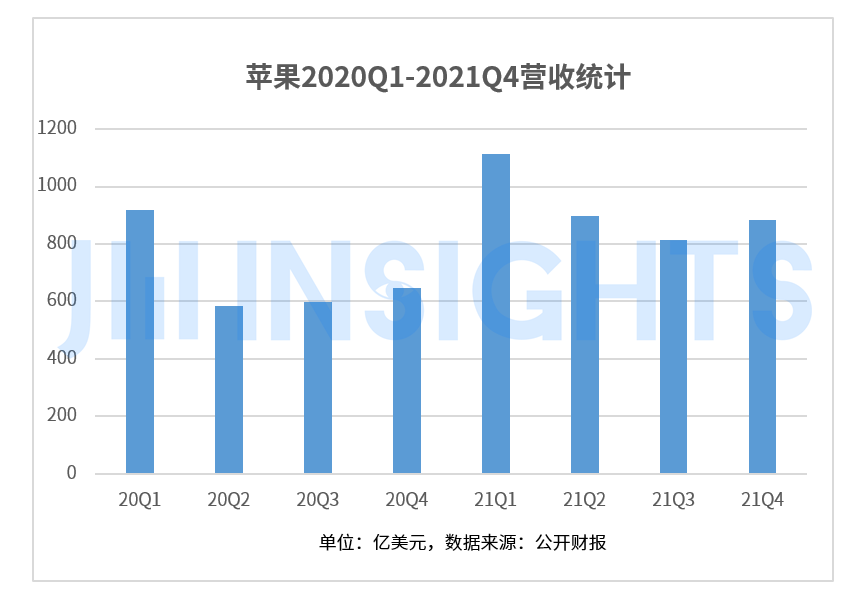

首先来看看苹果近两年的硬件营收结构情况(注:苹果20Q1-21Q4,指的是苹果2020年第一财季到2021年第四财季,即:2019年第三季度到2021年第三季度),从近8个季度来看,去年前三个季度由于受到疫情影响,导致苹果整体的营收都不是很理想,但到了2021年第一财季,其总营收突破了1100亿美元,在随后的三季度,受益于疫情的明朗,其整体的营收同比也出现一定幅度的增长。

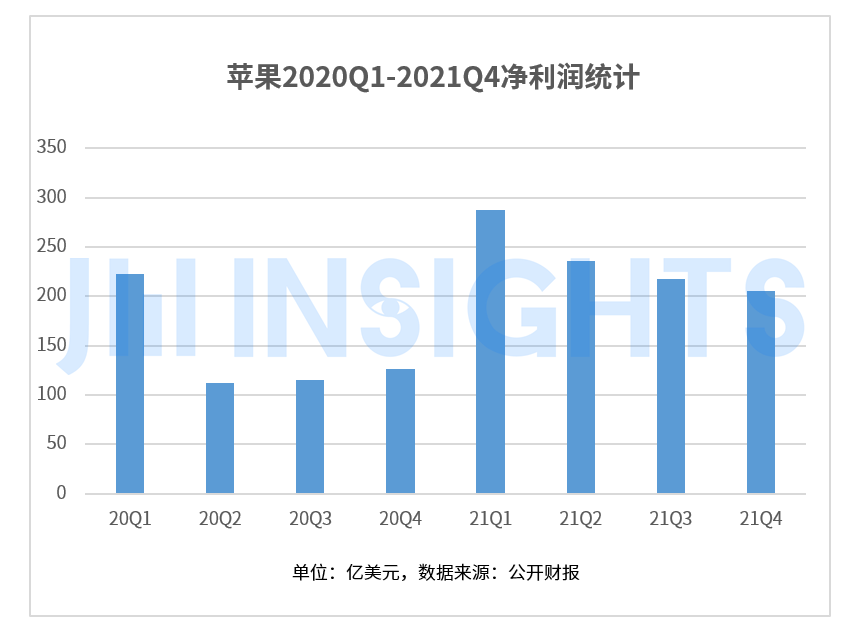

净利润方面同样如此,尤其是2021年第二财季到第四财季,苹果净利润与去年同期相比,增长均十分明显,其中第一财季的净利润更是达到了近300亿美元。

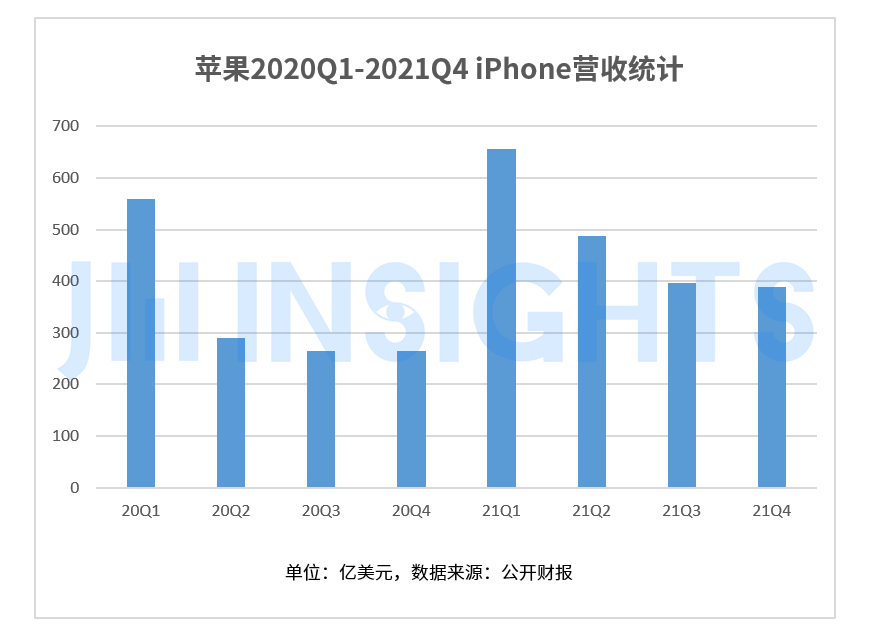

从苹果营收结构来看,主要划分为硬件营收与服务营收,其中硬件营收主要包括iPhone、Mac、iPad和可穿戴设备、家居产品及配件,其中iPhone营收在硬件营收中占绝大部分份额,如2021年第四财季,占公司总营收比例达到了46.6%,而在第一财季,占比更是高达58.86%。

苹果iPhone方面,在2021年第一财季突破600亿美元新高,2021年以来同比增长都比较大,这背后的原因,除了疫情好转以外,更为重要的是,在华为高端旗舰机市场受到限制以后,iPhone成为最大受益者,因此,集微咨询(JW insights)认为,随着华为在高端旗舰机市场的份额不断被吞噬后,iPhone将面临增长压力。

值得一提的是,在过去一年多时间中,手机产业链中最为严重的缺货问题,导致不少手机厂商出货受到影响,即便在这种情况下,苹果iPhone营收依然创新高,由此可见苹果对供应链的管控何等严格,当然,这背后还有一种核心要素在于,苹果不少核心芯片处于自研状态,因此对产能的把控也十分严谨。

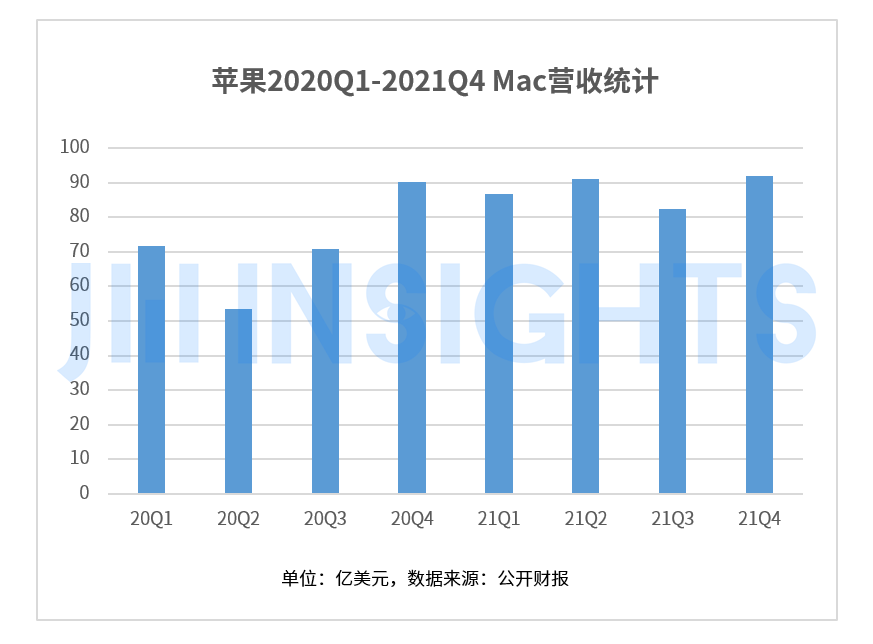

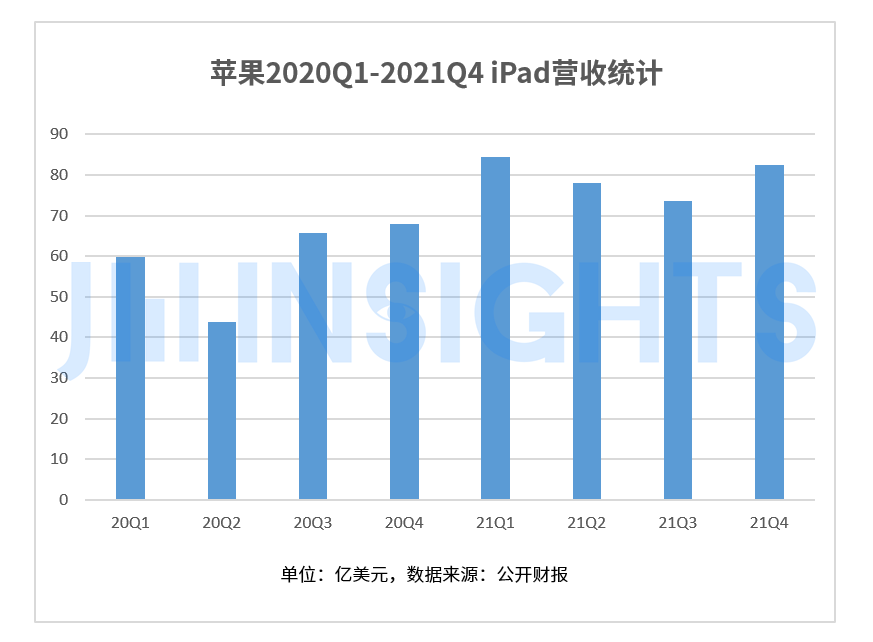

其次则是Mac和iPad产品,由于2020财年疫情影响,促使Mac和iPad市场需求都得到了快速增长,所以2020年财年这两大产品与上年同期相比均同比大增,到了2021第二财季,Mac营收近乎同比增长翻倍,营收突破了90亿美元。

而iPad作为Mac办公用的替代品,其增长幅度也同样十分明显,2021财年中两个季度营收突破80亿美元,另外两个季度营收也均在70亿美元以上。

集微咨询(JW insights)认为,就这两大产品而言,主要是受益于疫情原因,随着疫情恢复,整体的市场需求将会下降!

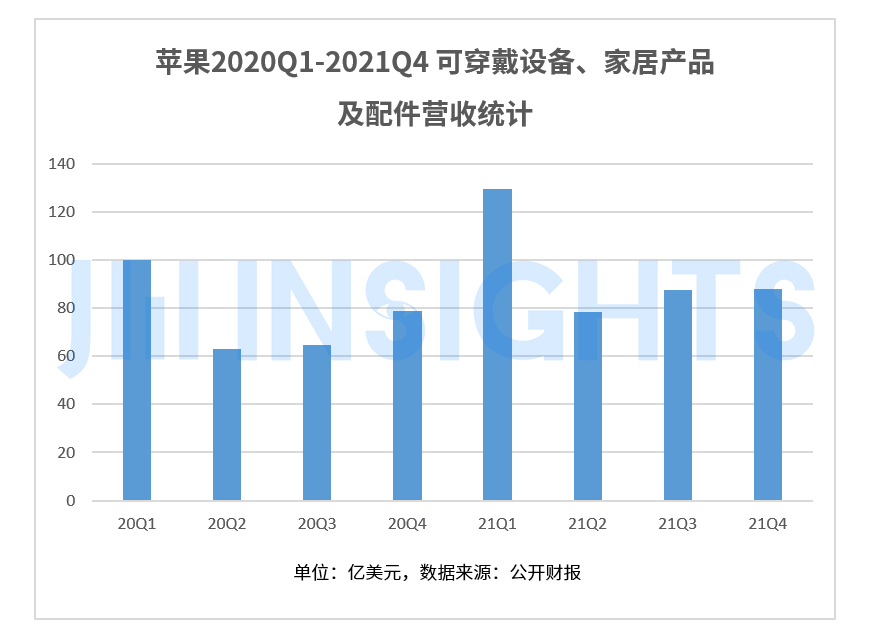

最后是可穿戴设备、家居产品以及配件,其中可穿戴产品主要包括智能手表Watch以及TWS耳机AirPods,这两大产品是整个消费类电子市场近两年来主要的增量市场,苹果该部分业务的营收同比也大幅度增长。

综上所述,集微咨询(JW insights)认为,就苹果硬件营收结构来看,当前主要依靠于iPhone,而iPhone的增长很重要的一个原因在于华为高端旗舰机受限,但随着华为该部分市场份额逐渐被侵占以后,iPhone同样也将面临增速压力;而Mac和iPad的增长,主要受益于疫情导致的居家办公,随着疫情的恢复,市场需求也同样将下降;唯有智能手表、TWS耳机等穿戴市场,目前仍处于增长状态,不过随着国内厂商崛起,苹果在该市场的毛利率或许将承压;此外,未来AR\VR市场的起量,则成为苹果硬件产品新的看点。

A股苹果龙头概念股业绩增速分化:与苹果新业务绑定者受益

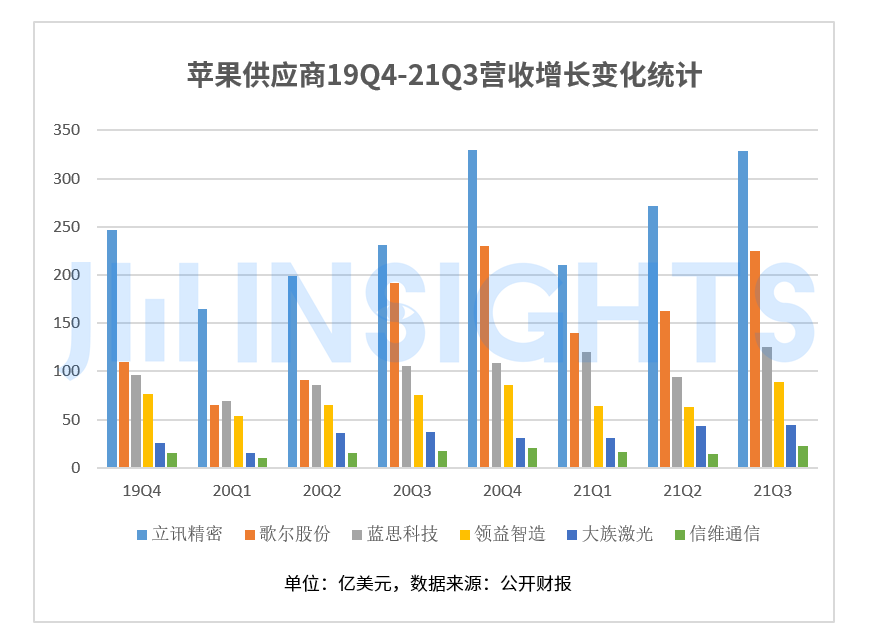

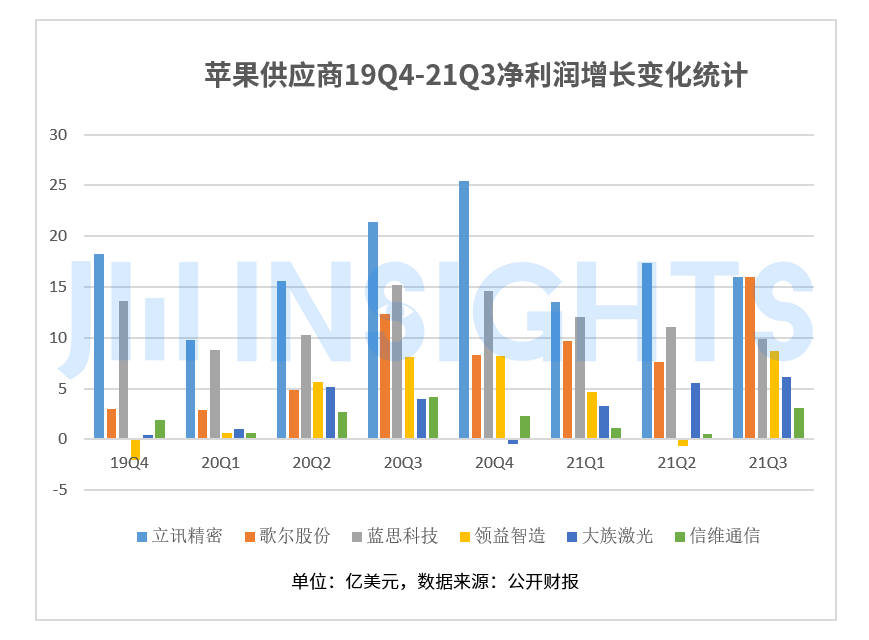

如上所述,对于A股苹果供应商而言,其实绝大部分企业对苹果的业绩依赖程度十分严重,笔者以立讯精密、歌尔股份、蓝思科技以及信维通信、领益智造、大族激光等苹果核心供应商为例进行统计,分析上述企业近8个季度的业绩情况。

通过上述营收对比变化可以清晰看出,立讯精密、歌尔股份和蓝思科技作为苹果近两年新业务(TWS耳机AirPods和智能手表Watch)的核心供应商,今年前三季度的营收与去年同期相比,均出现十分明显的增长,反观领益智造、大族激光以及信维通信,相比之下,其增速并没有如立讯精密和歌尔股份迅猛。

而从净利润方面来看,前三者的净利润相比后三者的波动显然更小,换而言之,净利润相比之下比较平稳,尤其是立讯精密,据集微咨询(JW insights)查询得知,从2018年到2021年上半年,立讯精密每个季度的净利润均维持同比增长,直至2021年第三季度才出现大幅度下降。

歌尔股份的业绩增长,主要受益于TWS耳机和VR等新市场的崛起,促使其在第三季度的净利润直逼立讯精密,而领益智造、大族激光在过去8个季度中,均存在亏损的情况,信维通信在近两个季度,净利润同样出现严重下跌情况。

集微咨询(JW insights)认为,从上述6家企业来看,其中立讯精密、歌尔股份、蓝思科技在与苹果的合作方面更为紧密,主要受益于苹果近些年来可穿戴设备产品的爆发,而领益智造、大族激光、信维通信相对而言,与苹果的合作并不如前三者那般密切,这也是三者业绩波动大的原因,尤其是信维通信,当前其业务结构较为单一。

展望明年,单从苹果硬件产品发展来看,例如iPhone,如果明年新机更新迭代不能引发消费者换机潮,那么其销量或将面临增长压力;而就iPad和Mac来看,整个市场明年也将会出现回调,唯有可穿戴设备将继续维持增长,而如果明年其再推出VR产品的话,那么将成为新的增长点。

2、联发科发布全球首颗4nm SoC天玑9000

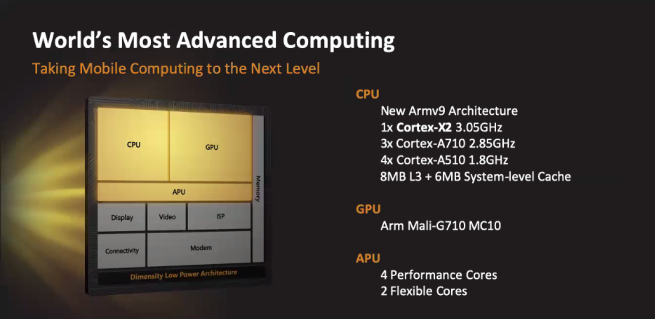

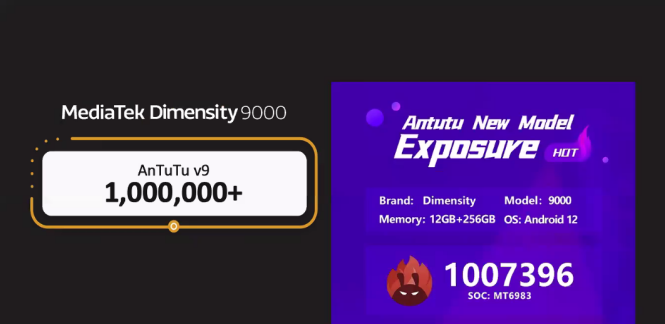

联发科于11月19日发布了全球首颗采用台积电4nm的智能手机处理器天玑9000。该芯片也创下了多个业界第一。

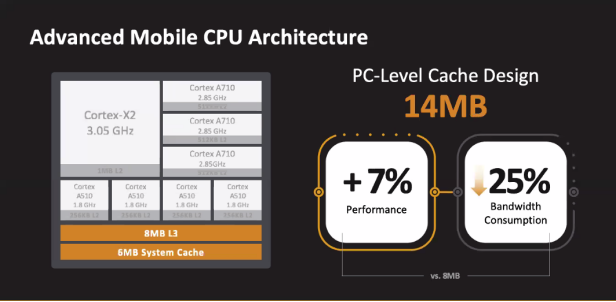

天玑9000的CPU部分采用了最新的Arm V9架构,具有1个超大核,Arm Cortex-X2核心,频率3.05GHz;3个大核, Arm Cortex-A710核心,频率2.85GHz;4个小核,Arm Cortex-A510能效核心;支持LPDDR5X内存,速率可达7500Mbps。

天玑9000还具有14MB的缓存设计,包括8MB的L3缓存,6MB的系统缓存,可以与PC级的处理器相媲美。

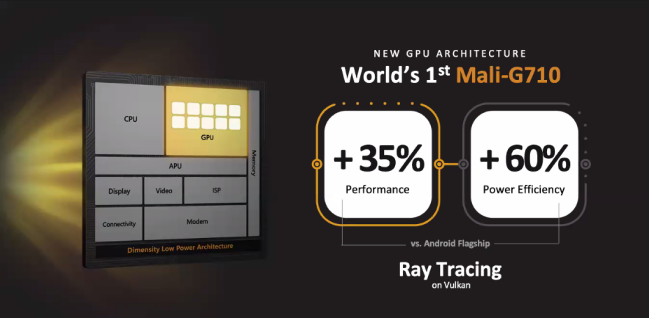

GPU部分采用了Arm Mali-G710 十核 GPU,支持移动端光线追踪图形渲染技术,支持180Hz FHD+显示。

天玑9000整体性能出众,在安兔兔上的跑分达到了1007396分。

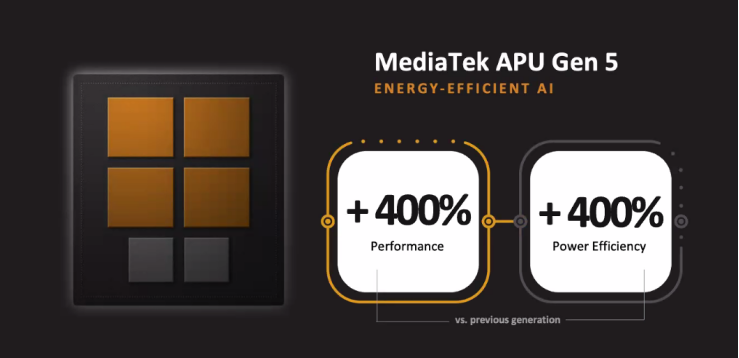

搭载 MediaTek 第五代 AI 处理器 APU,性能和能效都提升了4倍,为拍摄、游戏,视频等丰富应用提供高能效AI体验。

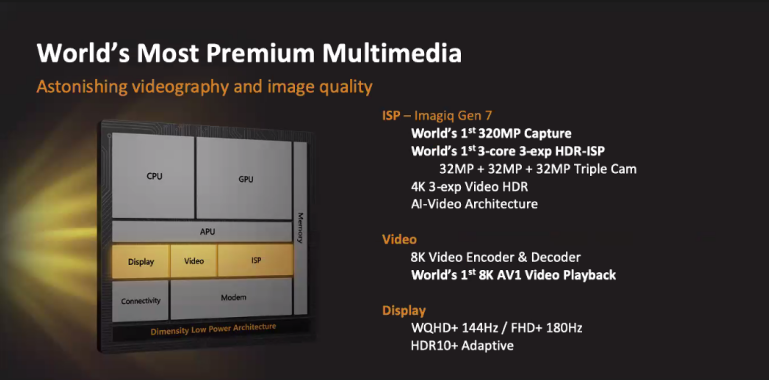

天玑9000具有强大的多媒体处理能力,具有旗舰级 18位 HDR-ISP图像信号处理器,处理速度高达 90亿像素/秒,可实现三个摄像头同时拍摄 HDR 视频,最高可支持3.2亿像素摄像头,同时拥有低功耗表现。

在视频方面,天玑9000也是在业界首次实现了8K AV1 视频回放。

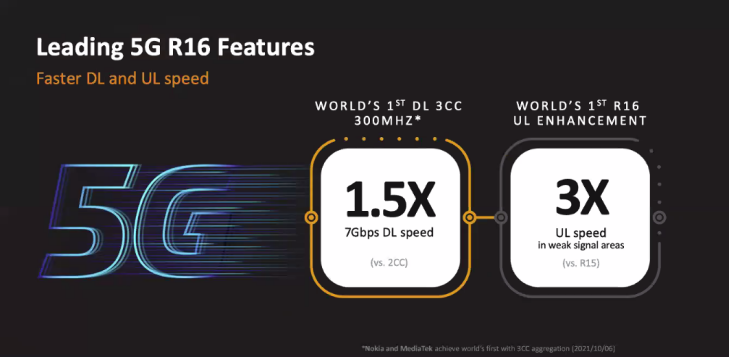

在5G方面,天玑9000集成的5G调制解调器MediaTek M80符合3GPP R16标准,支持Sub-6GHz 5G全频段网络,3CC多载波聚合300MHz,使下行速率达7Gbps,率先支持R16超级上行,包括补充上行和上行载波聚合两种;MediaTek 5G UltraSave省电技术再升级,大幅降低5G通信功耗。

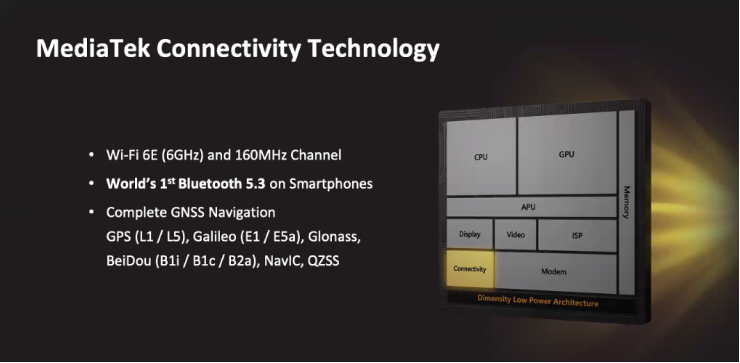

在连接方面,天玑9000支持支持蓝牙5.3,支持Wi-Fi 6E 2x2MIMO支持即将到来的蓝牙LE Audio,提供双链路真无线立体声音频体验,支持新型北斗3代-B1C GNSS。

据悉,天玑9000将在2022年实现量产。

3、苹果将以委外代工方式生产汽车,外资看好鸿海受惠

日前,花旗证券发布报告表示,看好苹果发展新能源汽车,并通过委外代工方式,最快在2025年推出自驾车,鸿海等11家亚洲厂商将成为Apple Car的庞大商机潜在受惠者。

花旗认为,苹果发展电动车将有两种方式:一、苹果全力投入并委外代工生产电动车,至2025年,有望推升营收平均年增10%-15%、EBITDA成长5%-11%;二、强化Apple CarPlay生态系统上的发展,贡献营收增2%、每股纯益增1%-2%。

外资分析,苹果通过外包生产,将发挥较大的效益,虽然汽车与智慧手机制造不同,例如生产前置作业、交期较长等,苹果真正进入市场预估要到2023年后,但苹果擅长委外代工生产大量产品,可望快速达到年产100万辆Apple Car的目标。

配合大量生产,外资也点出供应链所需四大条件,包含生产基地可能优先选择美国或墨西哥,而非中国大陆;得具备电池、面板与半导体供应链体系;拥有电动车平台,且具量产经济规模;苹果能保有 IP 设计与自主能力。

若以上述条件筛选,美系外资认为,亚洲供应链有约11家企业符合条件,除了鸿海外,还有南韩的现代汽车、起亚汽车等。

花旗指出,鸿海已经准备好要攫取来自电动车成长的商机,包括Apple Car可能会发布。鸿海已经宣布推动电动车开放平台MIH联盟,此联盟将与伙伴共享规格、零组件与软件协定,目标是以具有成本竞争力的零组件,以及电动车设计解决方案,来提供电动车代工,同时可以缩短产品开发时程。

除了MIH联盟之外,鸿海本身也与一些公司在电动车事业结盟,并着重在电动车的协同设计、零组件制造、以及供应链管理。花旗认为,部分投资者可能会怀疑鸿海在电动车方面的能力,随着鸿海已经在10月首次发布两款电动乘用车,以及一款电动巴士,接下来可以密切关注,并可能导致鸿海的股价将可以重新评价。

4、六问英伟达收购ARM交易:未来将何去何从?

据报道,英伟达(Nvidia)从软银手中收购英国芯片设计公司ARM交易,在大西洋两岸引发了强烈反对。这笔交易于2020年9月首次宣布,目前已陷入全球监管审查的泥潭,并将错过最初定于2022年3月完成的时间表。本周,英国政府以竞争和国家安全为由,宣布对该交易展开深入调查,预计要持续数月时间。

监管机构为何如此不喜欢这笔交易?

ARM在全球科技行业拥有非同寻常的地位。它本身并不生产芯片,但它的设计构成了去年其他公司生产的250亿块芯片的基本蓝图。一些竞争对手抱怨称,若这笔交易得以完成,英伟达将有能力限制竞争对手使用ARM的设计,从而让自家产品受益。

同时,这笔交易的达成,也正值全球反垄断监管机构对新一代科技垄断企业的出现,变得更加担忧之际。

上个月,欧盟也宣布对该交易展开深入调查。当时,欧盟竞争事务专员玛格丽特·维斯特格(Margrethe Vestager)警告称:“我们的分析显示,英伟达收购ARM可能导致,其他公司获取ARM知识产权的机会受到限制或降低,从而扭曲许多半导体相关市场的竞争。

ARM的财富,基于其在智能手机处理器领域近乎完全的主导地位;而英伟达利用这笔交易垄断数据中心服务器和汽车等较新市场的风险,令监管机构感到担忧。

本周,英国也对宣布这笔交易展开更深入的调查。英伟达表示,欧洲监管机构已经提出了许多担忧。同时,美国联邦贸易委员会(FCC)也有自己的担忧。

为何英国特别反对呢?

其他监管机构主要专注于竞争问题,但英国已将“国家安全”加入其“担忧清单”。目前还不清楚这背后的确切原因,但ARM的总部及其大部分研究活动都在英国,这可能使其成为英国任何未来工业战略的重要组成部分。

“英国脱欧后”的政治也起到了作用。在2016年英国退欧公投后不到一个月,软银就利用英镑兑美元暴跌11%的机会出手收购ARM。当时,这笔交易被描述为对英国未来工业竞争力投下的信任票,软银做出了为期五年的承诺(现已到期),将维持ARM在英国的存在,并促进其在当地的招聘。

ARM可能出售给一家美国公司,也正值其他几家重要的英国公司落入外资收购之列,这加剧了人们对英国企业影响力减弱的担忧,尽管英伟达承诺支持ARM的英国业务,并继续在英国投资。

英伟达和软银对这些担忧有什么解决方案吗?

英伟达一直试图通过承诺向ARM注入现金和一些自己的技术,来赢得科技行业其他公司的支持。这可能会让ARM在人工智能等新市场站稳脚跟,并让英伟达内部开发的技术更广泛地为行业其他公司所用。

此外,英伟达还承诺,不会阻止任何其他公司获得ARM设计的授权。但这一提议收效甚微,欧盟和英国在开始最新的调查之前,都认为这一提议不够充分。英国竞争和市场管理局(CMA)表示,这样的行为补救措施(即限制一家公司的未来行为)很难监管和执行。

监管机构的重重审查表明,英伟达CEO黄仁勋在很大程度上低估了这笔交易的潜在阻力。他一开始辩称,维护ARM现有许可业务,也符合英伟达自身的经济利益。因此,人们应该足以放心,英伟达不会试图阻止竞争对手使用ARM的设计。

他还试图表现出宽宏大量地为竞争对手留出足够的空间,断言“市场有如此多不同的细分市场,一家公司不可能解决所有问题”。但这并没有阻止竞争对手担心,英伟达会试图抢占市场上最丰厚的部分。

这笔交易还有可能继续进行吗?

答案是肯定的,虽然形势日益严峻。英伟达可以尝试提供更强有力的担保,以降低其阻碍竞争的风险,尽管CMA对行为补救措施的厌恶很难克服。替代方案,包括剥离ARM部分知识产权,使其不受英伟达控制,很难在不损害交易价值的前提下设计出来。

其实,监管机构的剑拔弩张,也可能不会真正阻止这笔交易。尤其是对英国CAM来说,赌注很大。在英国脱欧后不久,“一场大胜”将提升其作为全球反垄断舞台上一个新大国的权威,尽管“一场大败”将是毁灭性的。

英伟达和软银在什么时候可以收工?

英伟达最初表示,可能需要18个月才能完成交易,直至明年3月。但此后又警告称,交易可能需要更长时间。只要两家公司都认为,自己有可能说服监管机构,他们就可以再拖上几个月。

与此同时,软银有强烈的动机推动这笔交易,直到最后一刻。该交易宣布以来,英伟达的股价大幅上涨,有望收获一笔巨额意外之财。最初,这笔现金加股票的收购交易价值高达385亿美元,而当前价值820亿美元。

如果双方提早认输,那可能的原因就是,ARM的业务开始受到不确定性的影响,并开始失去一些重要的员工。英伟达去年拨出15亿美元,作为交易完成后ARM员工的股票奖励。但这笔交易遭到越来越多的反对,使得这一大笔财富看起来越来越遥远。ARM也拿出了一些自有资金,试图阻止员工辞职,这是该公司上一财年亏损2亿美元背后的一个重要因素。

如果交易被取消,ARM会怎样?

软银在接洽英伟达,洽谈可能的交易时,透露出了出售ARM的兴趣。这使得如果目前的交易失败,“另一种退出”似乎是可能的。

这笔交易让人们关注到ARM在芯片行业中的独特地位。在软银进行了一段时间的巨额投资,以将业务范围拓展到智能手机以外的新市场后,ARM的业务可能也即将起飞。2016年以来,ARM营收仅以每年5%左右的复合速度增长;但今年前六个月,公司营收飙升了61%。

其他芯片制造商如果试图收购ARM,可能会激起与英伟达同样的监管反弹。这使得上市成为最有可能的选择,而英国可能是最受青睐的上市地点。

但对ARM目前的所有者来说,重返伦敦上市(软银收购ARM之前,ARM在伦敦上市)可能不是最好的结果。毕竟,华尔街对科技公司的估值要高得多。

5、工信部发布《锂离子电池行业规范条件》,引导企业减少单纯扩大产能项目

11月18日,工信部发布了《锂离子电池行业规范条件(2021年本)》(征求意见稿)(以下简称《规范》),对产业布局和项目设立、工艺技术和质量管理、产品性能、安全和管理、资源综合利用及环境保护、卫生和社会责任、监督和管理等提出了明确要求。

《规范》指出,为加强锂离子电池行业管理,引导产业加快转型升级和结构调整,推动我国锂离子电池产业健康发展,根据国家有关法律法规及产业政策,按照优化布局、规范秩序、保障安全、提升质量、鼓励创新、分类指导的原则,制定本规范条件。本规范条件是鼓励和引导行业技术进步和规范发展的引导性文件,不具有行政审批的前置性和强制性。

在工艺技术方面,《规范》指出,企业应采用技术先进、节能环保、安全稳定、智能化程度高的生产工艺和设备,并达到如下几点要求:

1、锂离子电池企业应具有电极涂覆后均匀性的监测能力,电极涂覆厚度和长度的测量精度分别不低于2μm和1mm;应具有电极烘干工艺技术,含水量控制精度不低于10ppm。

2、锂离子电池企业应具有注液过程中温湿度和洁净度等环境条件控制能力;应具有电池装配后的内部短路高压测试(HI-POT)在线检测能力。

3、锂离子电池组企业应具有单体电池开路电压、内阻等一致性评估能力,测量精度分别不低于1mV和1mΩ;应具有电池组保护板功能在线检测能力。

在产品性能方面,《规范》分别对电池和电池组、正极材料、负极材料、隔膜、电解液应达到的技术指标给予了规范,详情如下:

(一)电池和电池组

1、消费型电池能量密度≥260Wh/kg,电池组能量密度≥200Wh/kg,聚合物电池体积能量密度≥600Wh/L。循环寿命≥600次且容量保持率≥80%。

2、动力型电池分为能量型和功率型,其中能量型电池能量密度≥180Wh/kg,电池组能量密度≥120Wh/kg;功率型电池功率密度≥700W/kg,电池组功率密度≥500W/kg。循环寿命≥1000次且容量保持率≥80%。

3、储能型电池能量密度≥145Wh/kg,电池组能量密度≥110Wh/kg。循环寿命≥5000次且容量保持率≥80%。

(二)正极材料

磷酸铁锂比容量≥150Ah/kg;三元材料比容量≥175Ah/kg;钴酸锂比容量≥170Ah/kg;锰酸锂比容量≥115Ah/kg;其他正极材料性能指标可参照上述要求。

(三)负极材料

碳(石墨)比容量≥335Ah/kg;无定形碳比容量≥250Ah/kg;硅碳比容量≥420Ah/kg;其他负极材料性能指标可参照上述要求。

(四)隔膜

1、干法单向拉伸:纵向拉伸强度≥110MPa,横向拉伸强度≥10MPa,穿刺强度≥0.133N/μm。

2、干法双向拉伸:纵向拉伸强度≥100MPa,横向拉伸强度≥25MPa,穿刺强度≥0.133N/μm。

3、湿法双向拉伸:纵向拉伸强度≥100MPa,横向拉伸强度≥60MPa,穿刺强度≥0.204N/μm。

(五)电解液

水含量≤20ppm,氟化氢含量≤50ppm,金属杂质单项含量≤1ppm。

另外,《规范》要求,在规划确定的永久基本农田、生态保护红线,以及国家法律法规、规章规定禁止建设工业企业的区域不得建设锂离子电池及配套项目。上述区域内的现有企业应按照法律法规要求拆除关闭,或严格控制规模、逐步迁出。同时,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

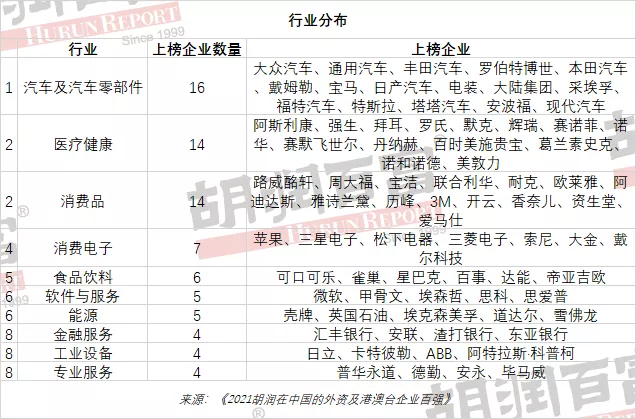

6、《2021胡润在中国的外资及港澳台企业百强》发布,富士康获评榜首

11月18日,胡润研究院发布了《2021胡润在中国的外资及港澳台企业百强》榜单,列出了对中国经济贡献最大的前100家外资及港澳台企业。

百强企业去年中国区销售额共5.9万亿,相当于中国GDP的6%,在中国共有250万名员工。61%直接面向消费者,39%是B2B企业。82%销售实体产品,18%销售软件或服务。汽车、医疗健康、消费品和消费电子行业上榜企业最多,前四大行业占百强的一半。

汽车行业上榜企业最多,有16家,其中大众汽车、通用汽车和丰田汽车都位居榜单前五。消费电子行业上榜企业数量排名第四,有7家企业上榜,排名最靠前的是苹果和三星电子。

鸿海精密排名第一。旗下富士康1988年在深圳落地,如今已成为全球最大的电子制造商和全球第一大加工厂商,是苹果在全球最大的代加工厂。去年营收超过1.2万亿元,在中国拥有超过60万名员工。鸿海精密以3,817亿元的价值位列《2021嘉兴·胡润世界500强》第284名。

大众汽车排名第二。1984年进入中国市场,去年在华销量285万辆。近几年开始重点研究自动驾驶和低碳出行。大众及其合资企业在中国拥有超过十万名员工。大众汽车以9,710亿元的价值位列《2021嘉兴·胡润世界500强》第83名。

通用汽车排名第三。1924年便出现在了中国市场,旗下品牌包括别克、雪佛兰、凯迪拉克等,去年销售额超过2,000亿元。通用及其合资企业在中国拥有5.8万名员工。通用汽车以5,340亿元的价值位列《2021嘉兴·胡润世界500强》第181名。

苹果排名第四。1999年苹果进入中国市场,2010年iPhone系列手机正式进入中国,如今占据中国手机市场11%的份额。去年大中华区销售额超过2,500亿元。在中国拥有1万名员工。苹果以15.8万亿的价值位列《2021嘉兴·胡润世界500强》榜首。

三星电子排名第九。1992年进入中国市场。主营半导体、消费电子和移动通信三大业务。上个财年在华销售额约2,000亿元。拥有1.8万多名员工。三星电子以3万亿的价值位列《2021嘉兴·胡润世界500强》第13名。

本田汽车排名第十。1973年进入中国市场,旗下业务主要包括汽车、摩托车和动力产品等。本田还致力于新能源汽车的研究,它在新型燃料研究方面也占据了重要地位。去年本田在中国销量超过162万辆,年销售额超过1,000亿元。本田汽车以3,811亿元的价值位列《2021嘉兴·胡润世界500强》第286名。

7、【芯观点】联发科史上最强芯片正式登场 喜迎翻身年?

11月19日上午,联发科正式推出新一代旗舰、全球首颗采用台积电4nm工艺的天玑9000芯片,话不多说,先来看看联发科是如何在配置上堆料的吧。

首先是CPU方面,天玑9000采用了最新的Arm V9架构,具有1个超大核,Arm Cortex-X2核心,频率3.05GHz;3个大核, Arm Cortex-A710 核心,频率2.85GHz;4个小核,Arm Cortex-A510能效核心;支持LPDDR5X内存,速率可达7500Mbp。还具有14MB的缓存设计,包括8MB的L3缓存,6MB的系统缓存,可以与PC级的处理器相媲美。

而GPU方面,天玑9000采用了Arm Mali-G710 十核 GPU,支持移动端光线追踪图形渲染技术,支持180Hz FHD+显示;AI方面,搭载 MediaTek 第五代 AI 处理器 APU,性能和能效都提升了4倍,为拍摄、游戏,视频等丰富应用提供高能效AI体验。

至于媒体方面,天玑9000具有旗舰级 18位 HDR-ISP图像信号处理器,处理速度高达 90亿像素/秒,可实现三个摄像头同时拍摄 HDR 视频,最高可支持3.2亿像素摄像头,同时拥有低功耗表现。在业界首次实现了8K AV1 视频回放。

而5G连接方面,天玑9000集成的5G调制解调器 MediaTek M80 符合 3GPP R16 标准,支持 Sub-6GHz 5G 全频段网络,3CC多载波聚合300MHz,使下行速率达 7Gbps,率先支持 R16 超级上行,包括补充上行和上行载波聚合两种;MediaTek 5G UltraSave 省电技术再升级,大幅降低 5G通信功耗。支持蓝牙5.3,支持 Wi-Fi 6E 2x2MIMO 支持即将到来的蓝牙 LE Audio,提供双链路真无线立体声音频体验,支持新型北斗3代-B1C GNSS。

可以说联发科这一颗小小的天玑9000芯片,在各个维度都做到了顶尖水平,即使和将要发布的高通骁龙旗舰芯片相比,也丝毫不逊色,也难怪一群人盛赞之后感叹,发哥这次终于要翻身了。

联发科的翻身年

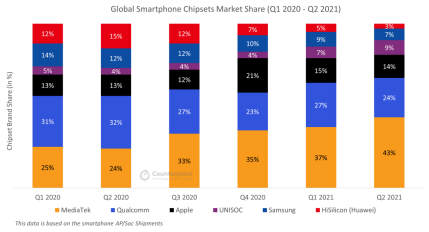

根据调研机构Counterpoint的报告显示,联发科在2021年第二季度手机处理器市场中再次夺冠份额达38%,不但创下新高,也是连续四季度登上全球手机处理器市场第一。

资料显示,2021 年第二季联发科手机处理器市占率达38%,较第一季35%增加3%,也较2020年同期的25%大增13%,创有史以来新高纪录,第二名高通市占率32%,较第一季度的29%增加3%,较2020年同期也增加3%。

而从Counterpoint六个季度的全球智能手机处理器市场份额的统计来看,联发科整体份额正在稳步增长,虽然在高端市场中高通依旧具备无可争议的优势,但中低端市场已经悄然插满了联发科的红旗。

联发科为何能创下新高、坐稳第一并连续击败高通呢?市场认为除了产品竞争力,代工厂台积电产能力挺也是重要因素,尤其在产能方面,台积电是其最大的底气。由于产能充裕,联发科4G SoC产品仍有调涨价格空间,涨幅可望达5%~10%,同时天玑系列5G SoC依然受欢迎,由此带来份额持续增长。

值得一提的是,联发科当天还公布了第三季度的财报,其中第三季度营业利润292.9亿台币,市场预估290.1亿台币,第三季度净利润282.9亿台币,市场预估263.9亿台币。营业收入同比季增4.3%、年增34.7%;毛利季增5.5%,年增42.3%;营业利润季增1.6%,年增100.2%;净利季增2.8%,年增112.2%。

联发科CEO蔡力行表示,联发科长年投资关键技术,积极抓取市场机遇,为持续发展奠定稳固的基础。2021年营收预计将达170亿美金,约为2019年80亿美金的2倍,净利估计达到2019年的5倍,两年前峰会时的股价与昨日相比也成长了2.6倍。

对于联发科来讲,2021年势必要成为一个关键的转折点,代表着联发科在沉寂数年之后,终于得以扬眉吐气。

高端能否梦成

根据台媒报道,研调机构最新报告指出,第四季联发科在供给不足下,4G应用处理器出货量季减幅将大于高通,而5G应用处理器亦受库存调节影响,出货季减幅亦将大于高通,使市占率恐被高通微幅超越。

其表示,在晶圆代工产能持续吃紧效应下,使供货给新兴市场的4G手机芯片产能依旧相当吃紧,使联发科第四季4G应用处理器出货将回归传统淡季。

4G缺货,对于联发科来讲并不是一个好消息,因为在大幅超越高通的份额中,有相当一部分是Helio P35和G80这样的4G处理器,天玑700系列虽然表现不错,但受限于价格和性能,与高通的骁龙700系列对比,仍有着一定的差距。

事实上,当我们回顾2021年,会发现天玑1000系列和骁龙800系列的整体出货量差距非常大,大部分天玑1000系列手机的售价仍然局限于3000元乃至2000元以下,无法撼动高通在中高端市场的地位。

联发科当然意识到了这个问题,在过去的小半年时间里,不断有关于天玑9000的细节信息泄露出来,其性能之强大,规格之豪华,从联发科不惜从天玑1200进化到天玑9000的命名中可见一斑,倾注的心血恐怕超过了此前任何一款联发科手机处理器。

由于目前高通的旗舰芯片还未正式登场,我们还不能将两款芯片进行硬件上的直接对比,但基于此前爆料推测,天玑9000除了GPU部分外,不会逊色于骁龙8 Gen1,甚至在部分维度略有胜出。

而小米集团合伙人卢伟冰在回答网友提问的同时,还不经意透露了一个小信息:天玑9000的首发采购价近2000元,比肩高通旗舰芯片,同时表示该芯片具备高性能和低功耗,整体表现非常出色。

虽然量产机型搭载需要等到2022年,但实际表现恐怕不会太差。

如果4G芯片由于产能原因将在今年第四季度大幅下滑,那么联发科必须在中高端市场中做出突破,而突破口就在这小小的一颗天玑9000芯片上。

高端能否梦成?联发科能否坐稳第一?这部分答案就要留待实际的产品来说话了。

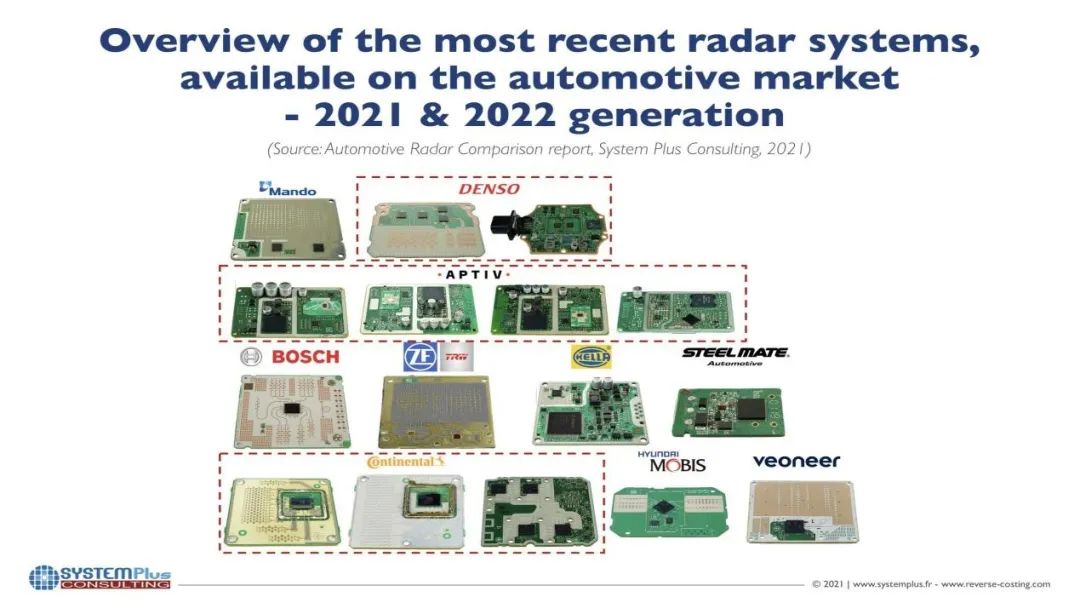

8、Yole:全球车用雷达厂商大混战,欧洲供应商暂时领先

Yole发布的报告指出,汽车雷达市场将以每年19%的速度增长,到2025年将达到104亿美元。汽车雷达市场在过去十年中的增长令人印象深刻,并将随着ADAS和HAD的发展持续增长到2025年。

从技术趋势来看,无论频率范围如何,RF板的尺寸都将缩小。Continental的SRR和LRR雷达传感器的集成度最低:这两种设备都基于相同的射频板面积,两种设备的MMIC集成也相同。

从生态来看,欧洲公司引领汽车雷达市场。排名靠前的公司是Continental、Hella/Mando、博世、DENSO TEN和Veoneer。

“在未来几年,自动驾驶将成为现实,”System Plus Consulting的高级技术和成本分析师Stéphane Elisabeth博士断言。“为了实现这一目标,视觉技术的拓展不断丰富,除了保障驾驶员和乘客的安全之外,还提供越来越多的功能。”

汽车市场最新雷达系统概览,2021-2022

在这些视觉技术中,雷达系统是最成熟和最安全的。雷达系统于2000年推出,SRR系统专用于盲点检测或后方交叉路口警报。如今,来自多家供应商的车辆已经提供“2+级”自动化,即驾驶员处于待命状态,但可以在一段时间内不干预驾驶。这些车辆集成了五个雷达系统,包括SRR和LRR,支持紧急制动和自适应巡航控制。

据Yole Développement,汽车和移动应用的雷达市场规模会超过105亿美元,2019 年至2025年的复合年增长率为11%。道路安全要求使得雷达成为主流技术,汽车和移动端是最具活力的细分市场。

Yole射频设备与技术部技术与市场分析师 Cédric Malaquin称:“雷达为自动驾驶提供了有趣的功能。这将是传感器组合中的强大解决方案。”

由于行业的成熟,雷达的发展一直在加速。成像雷达从2021年起开始商用,它可能会是“足够好”的解决方案。

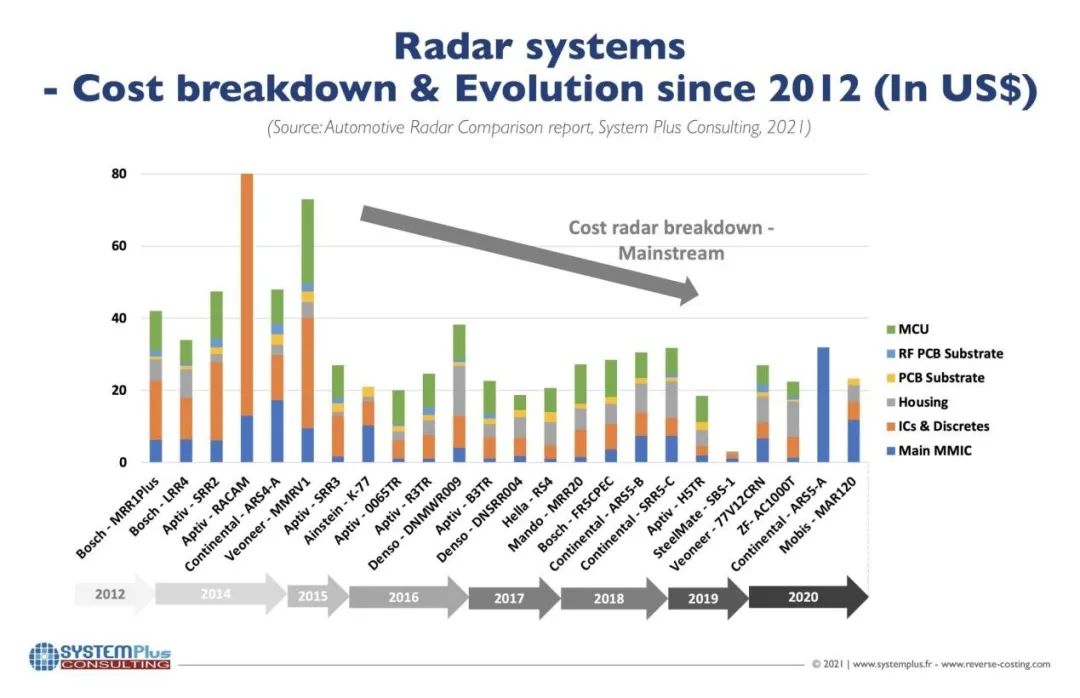

雷达系统-自2012年起的成本明细与演变

通过拆解各种雷达系统,Yole的合作伙伴System Plus Consulting提取了主要的射频芯片组和电路板并对其进行了物理分析。该公司还对RF板进行了分区,以指出各种OEM的技术和经济选择。

“市场份额因频率和汽车应用而异,”Stéphane Elisabeth解释说。“在24 GHz方面,意法半导体的解决方案处于低端。在77 GHz方面,英飞凌和恩智浦多年来一直处于领先地位。但看起来德州仪器正在迎头赶上。”

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

集微咨询发布《2025中国CPU/GPU行业上市公司研究报告》

热门评论