【缓慢】三星电子进军OLED电视市场的步伐缓慢;

1.韩媒:三星电子进军OLED电视市场的步伐缓慢;

2.TCL电子:2021年营收748.5亿港元,逆势同比增长46.9%;

3.沃格光电出资1.8亿元设立子公司 发力Mini/Micro LED基板领域;

4.景气变数大、韩厂不玩了 为何友达胆敢接连加码扩产?

1.韩媒:三星电子进军OLED电视市场的步伐缓慢;

据businessKoreaba报道,由于三星电子与 LG Display就OLED面板的价格谈判陷入僵局,三星进军OLED电视的进程将拖延。

为此,三星电子正在考虑如何重组其电视产品线。预计该公司将把Micro LED电视放在其产品线的顶端,接下来是mini LED电视(Neo QLED电视),然后是OLED电视。如果三星电子采用这个产品阵容,应该会尽可能降低OLED面板的价格。

有分析师表示,三星原定于2022年上半年推出的QD-OLED电视也可能会推迟。三星显示器于2021年11月开始量产QD显示器,但产量尚未稳定。

三星显示器的QD-OLED面板产能为每年100万片面板。但鉴于其低产量,业内人士表示,它每年将能够生产500,000至600,000台。但这个数量太小,无法满足三星电子的面板需求。根据市场研究公司Omdia的数据,三星电子的 QLED电视出货量在2021年达到943万台。

另有业内人士称,三星电子和三星显示器在QD-OLED面板的价格谈判上也遇到了困难。

(校对/holly)

2.TCL电子:2021年营收748.5亿港元,逆势同比增长46.9%;

3月11日晚间,TCL电子发布2021年年报称,2021年盈利11.84亿港元,同比减少67.11%;营业总收入778.76亿港元,同比增长52.0%。

TCL电子称,2021年全球新冠疫情依旧严峻,国际政经局势愈加复杂;同时,上游原材料及国际物流价格剧烈震荡,经营环境极具挑战,但是公司所处行业规模仍在扩大,智能化、科技化变革加速。TCL电子积极变革创新,以“品牌引领价值,相对成本优势”为战略,突破中高端市场、开拓海外市场、开辟新业务赛道,显示业务、创新业务及互联网业务均显著增长。

公司2021年实现来自持续经营业务营业收入748.5亿港元,同比增长46.9%;毛利达125.3亿港元,同比增长29.7%;公司在专注于核心业务发展的同时积极提升产能、渠道、研发、品牌等多方面的协同效应,加强降本增效,费用率同比下降0.5个百分点至15.0%。

受原材料价格上涨影响,公司全年来自持续经营业务的归母净利润达11.8亿港元,同比虽有所下降,但上游面板价格在2021年下半年逐渐回落,公司毛利率于2021年第三季度以来持续反弹回升。待股东批准,董事会建议年度股息每股16.70港仙,全年派息率达归母净利的35.0%。

公告显示,2021年雷鸟科技全年收入同比增长59.2%至15.2亿港元,业绩增长主要得益于雷鸟科技在技术和应用场景上不断创新,积极为用户打造全场景智慧家庭服务,在保持主营业务效率提升的同时实现创新业务规模化增长。其中,会员业务收入同比增长62.3%,垂直类及创新业务收入同比增长78.1%,创新业务如少儿业务、大屏教育等呈现出较快增长态势,其中少儿业务同比增长316.8%,创新业务逐渐成为公司营收增长的新引擎。此外, 2021年雷鸟科技ARPU达76.2港元,同比增长43.4%。

TCL电子称,2021年全球TV受屏价上涨叠加疫情前置需求双重影响,整体市场出货量虽有所抑制,但2021年TCL智屏全球市占率持续提升至11.5%[2],稳居全球前三。同时公司突破中高端,产品结构持续优化,带动2021年TCL智屏全球销售额同比增长24.3%至492.7亿港元,整体销售表现优于行业平均水平。在行业技术变革前沿,TCL电子持续于全球范围内引领智能化、科技化的大屏显示浪潮,凭借在Mini LED领域领先布局的优势,公司中高端智屏销售量显著增长,量子点智屏及Mini LED智屏的销售量分别同比增长53.8%及50.5%。

在国际市场方面,2021年TCL智屏国际市场销售量同比增长7.6%,平均售价同比增长25.1%;销售收入达360.3亿港元,同比增长34.7%;毛利率达16.1%,同比基本持平。其中分区域市场来看,2021年TCL智屏在北美市场销售额同比增长24.8%,同时,其销售量市场份额在美国市场位居第二[3];公司持续深耕新兴市场[4]重点国家,新兴市场销售额同比增长38.7%,其中,澳大利亚、巴基斯坦TCL智屏销售量市场份额排名位居第一位;欧洲市场延续高增长态势,销售额同比增长52.2%。

在中国市场方面,2021年屏价历经显著上涨后在7月份逐渐回落,期间公司采取优化产品结构、提升销售价格等策略积极应对原材料价格上涨,较大程度覆盖成本上涨压力。2021年,中国市场TCL智屏平均售价同比涨幅达36.0%,带动销售收入同比增长2.9%至132.4亿港元;毛利率为18.3%。与此同时,公司在高端产品方面迎来突破,产品大屏化趋势愈发明显。公司智屏平均销售尺寸由2020年的49.9吋提升2.5吋至2021年的52.4吋,其中65吋及以上的TCL智屏销售量占比提升8.3个百分点至27.0%。

在中小尺寸显示业务方面,公司中小尺寸显示业务总销量达2,531万台,同比增长7.5%;收入为143.8亿港元,同比增长29.5%。从全球重点市场来看,2021年公司的手机销售量在加拿大排名第三,在美国排名第四,在澳大利亚和西欧排名第五;2021年公司的智能安卓平板销售量在全球排名第四,其中在美国排名第三,在拉丁美洲排名第四,在西欧排名第五[5]。同时,公司推出多款TCL 20系列、30系列5G手机,以及“随堂学”护眼教育平板,主打全球一线网络运营商渠道,销量于欧美市场位居前列。(校对/李正操)

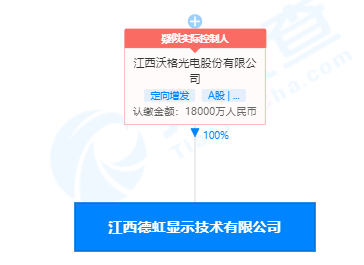

3.沃格光电出资1.8亿元设立子公司 发力Mini/Micro LED基板领域;

据天眼查显示,江西德虹显示技术有限公司成立于2022年3月7日,注册资本1.8亿人民币,法定代表人为易伟华。该公司经营范围包括一般项目:显示器件制造,显示器件销售,电子元器件制造,电力电子元器件销售,光电子器件制造,光电子器件销售,光学玻璃制造,光学玻璃销售,电子专用材料研发,电子专用材料制造,电子专用材料销售,金属制品研发,金属制品销售。

在股权方面,沃格光电持有该公司100%的股权。

今年2月,沃格光电发布公告称,公司拟设立江西德虹显示技术有限公司投资新建“玻璃基材的Mini/Micro LED基板生产项目”,项目总投资金额预计为16.5亿元。

根据资料显示,项目建设内容为拟新建6万平方米厂房(其中1万平方米仓库),进行装修,完善配套设施,购置机器设备等,项目完全达产的建设周期约为24个月。

沃格光电表示,本项目实施建成后,达产年将实现生产玻璃基材的 Mini/Micro LED基板总产能 5,240,000 ㎡/Y。

对于项目建设的背景,沃格光电表示,Mini/Micro LED规模化应用主要为两个方向,一种是 RGB 直接显示,使用 Mini/Micro LED可以实现更小尺寸更高分辨率的显示方案,另一种是使用Mini/Micro LED做为背光方案,应用于TV、车载、笔记本电脑、显示器等。本项目的建设和实施是响应Mini/Micro LED市场需求、顺应行业发展,推动 Mini/Micro LED 市场发展的需要。

(校对/Lee)

4.景气变数大、韩厂不玩了 为何友达胆敢接连加码扩产?

远见杂志 文 / 白育纶

面板大厂友达预估,2022年资本支出将来到450亿元(新台币,下同)的新高,且推出新建厂的计划,同一时间夏普也规划扩大对面板厂的持股,台、日两地疯面板,亏损了这些年,为何他们还有放不下的面板梦?

“8年没办实体法说会了,现在听到现场掌声,还是让人有点怀念,”友达董事长彭双浪的一席话,揭示友达走过的波动岁月,以及人们的生活终于从疫情中慢慢复甦。

私下想来开心,但从产业的角度,也意味着疫情下的居家商机告终。

面板双雄近日分别举办法说会,总结去年(2021)营运,EPS群创达5.53元、友达则为6.44元,纷纷写下新高点。

然而法说会上更让人关切的,却不是好成绩,而是当疫情不再、商用IT产品进入正常循环,消费品又面临通膨冲击,面板业还有哪些利多?

回答这个问题,就得先看,2021年群创税后净利575.34亿元、友达613.3亿元、彩晶82.89亿元,台湾面板产业累计赚到手的千亿现金,经营层到底想怎么用?投资未来,决定了台湾面板产业的前景。

睽违十多年,面板扩厂潮再现

友达财务长曾煜智透露,董事会近期新通过一笔280亿元的资本支出,友达将在中科后里扩建一座相当于8.5代线规模的面板厂,今年先花其中的50亿元,用于厂房勘查与土建,并未涵盖厂内设备。

加上去年友达陆续在台湾扩增的6代线、8.5代线、大陆昆山LTPS(低温多晶矽)6代线,经营层预估,2022年的资本支出,将从去年的337亿元,大幅成长到450亿元,创下多年新高。

友达盖新厂的消息一出,在业界也引起不小的波澜。

法人难免担心,面板业不是才刚靠疫情走出供需循环的泥淖,短时间内选择扩产,是否风险太高?

友达董事长彭双浪紧接着解释,友达上一次在台湾盖新厂已是14年前,2008年动工至2年后投产,但直到去年,才真正的“装满”厂房里的产能,加上现在建设期程拉长,目前只是先盖建筑,里面填多少产能、填哪种产能都还没有定锚。

图/友达董事长彭双浪分析全球产能快速扩张的时代已经过去。赖永祥摄

这也是为何,友达宣布扩产看似“大动作”,但其实这笔资本支出仅包含建筑及机电,且预计最快也要到2025年才会开始有产能加入,整体来看,并不躁进。

彭双浪分析,全球产能快速扩张的时代已经过去,像中国大陆政策的补贴便移往半导体。另一方面,建造一座新的8.5代面板厂,得花约1000至1500亿元,如今友达仅通过280亿元,便是过去饱尝过度扩张、供需失衡的苦果后,方才领悟到投资得看见明确需求后才值得执行。

曾煜智也说明,新厂资本支出的规模较大,原因在于友达在后里中科规划的第三厂是一个绿地工程(greenfield project),意味着友达必须从无到有,规划、兴建厂房,而不是接收、购买现成的不动产。

好处在于,友达规划厂房内的产能种类时,有更大的弹性,意味着新厂有机会容纳如Micro LED等新一代技术所需的设备。

大量、低成本,仍是面板竞争甩不开的格局?

无独有偶,近期加码面板工厂的企业,不只友达。

去年7月彩晶通过170亿元的资本支出,用于兴建南科厂区5.5代级新厂。“台日混血”的夏普,也加大投入,2月中,夏普社长戴正吴宣布增加持有在大坂投资的堺工厂(Sakai Display Product,SDP)股份。

这波扩产风潮,背景因素在于面板龙头的三星,将在今年6月退出LCD产线,几乎意味着韩国全面弃守LCD,但三星也有电视品牌,若面板无法自产,势必得向供应链采购。看到新的需求,台厂、日厂纷纷加码,一时间,为许久未有波澜的面板厂带来话题。

不过,有别于面板厂自己对未来信心爆棚,TrendForce光电暨显示器研究处副总邱宇彬则提醒,友达与夏普虽然同时间扩张,但原因不同,难以论断扩产就是竞争的主旋律。

邱宇彬分析,友达拥有净资产,Micro LED仍未成气候,若新厂定位在用资通讯产品与陆系对手较量,虽然合理,但多年不靠增产“秀肌肉”的台厂,若想挥别电视,进军这个领域,市场上也已有惠科、华星等新秀崛起,这一仗将不会轻松。

至于夏普,邱宇彬则认为,业者具体并购的原因外人难以窥见,但过去喊出整合多年也不见起色,足以证明面板厂想赚钱,还是得回归到大量、压低成本的竞争格局,至今依旧如此,“厂商或许不想说,但产业就是这样的现实,”邱宇彬说。

2022年,面板市场韩国退出,陆、台分食,日厂也想分一杯羹,所有人都想到砸下资本,但正如彭双浪所言:“扩产,看的是纪律。面板业质变,已经回不去了。”经济日报

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

【IPO价值观】产品结构单一,环动科技业绩高度依赖埃斯顿

热门评论