【IPO】海外功率半导体厂商酝酿涨价;

1.一周概念股:海外功率半导体厂商酝酿涨价 引线框架供应偏紧国产厂商积极扩产;

2.辅导验收完成!存储器供应商佰维存储冲刺科创板上市;

3.无线射频芯片供应商钜芯集成启动北交所上市辅导;

4.宏光半导体拟与GUH在快充电池产品及储能设施领域进行合作;

1.一周概念股:海外功率半导体厂商酝酿涨价 引线框架供应偏紧国产厂商积极扩产;

当前,我国新能源汽车产业高景气度依旧,其产品销量也持续暴增。受下游市场利好推动,功率芯片、锂材、引线框架等上游材料供不应求,尽管各大材料厂商纷纷加大投资力度,但受限于设备和更上游的材料供应,目前产能供给仍存在缺口。

与此同时,海外半导体龙头企业瞄准了新能源产业的市场需求,对功率半导体扩产持积极态度;同时,为缓解成本上涨带来的压力,海外功率半导体企业正酝酿新一轮涨价;一旦成功涨价,国内同行或将跟风。

海外功率半导体厂商酝酿涨价

由于新能源和电动汽车(EV)的快速发展,IGBT和MOSFET等大功率的功率半导体产品增速相对较快。根据赛迪顾问,2020年中国MOSFET市场整体规模达到322.5亿元,预计2023年市场规模达到420.2亿元,2020年-2023年年均复合增长率达到9.22%。

不过,受疫情、自然灾害等因素干扰,全球晶圆代工等产能受限,导致功率半导体供应无法满足市场需求。接近英飞凌的相关人士指出,“自疫情肆虐全球以来,全球半导体产业链的供应仍处于紧缺状态,且目前仍面临供应链断链的威胁;另外,受疫情和地缘政治等因素影响,大宗商品原材料、能源以及货物运输等成本高涨,英飞凌现也正承受着更高的成本压力。”

由于看到市场对功率半导体的需求不断增加且供应持续紧缺后,海外龙头企业对功率半导体的扩产持乐观态度。

其中,以三菱电机、富士电机、东芝、瑞萨等为代表的日系企业较为积极。这些企业都瞄准了EV需求扩大带来的机遇,尤其是在日系车企龙头丰田、本田等全力发展EV的当下。

据外媒报道,三菱电机宣布到2025年度底前将投资约1300亿日元,使生产能力与2020年度相比提高约1倍,在广岛县福山市的工厂引进利用直径300毫米晶圆材料的生产。另外,富士电机2024年度将在青森县五所川原市的工厂开始量产高性能的新一代产品。

在加大投资扩充产能规模的同时,为缓解成本上涨带来的压力,海外功率半导体企业正酝酿新一轮涨价。

据报道,今年2月底英飞凌向经销商发布通知称,半导体产能供需失衡将贯穿2022年全年,成本结构上涨影响下,公司已无法再自行消化增加的成本,有意“在广泛的基础上分配负担。”

业内进一步指出,作为全球主要的功率半导体供应商并且产线集中在车用和工业用产品,英飞凌虽然并未明确具体涨价动作,但意图明显。一旦成功涨价,业内同行或将跟风。

引线框架供需偏紧厂商积极扩产

全球功率半导体等行业景气度不断上扬,也带动了封装基板、引线框架等上游材料需求持续增长,尽管各大材料厂商纷纷加大投资力度,但受限于设备和更上游的材料供应,截止目前,产能供给仍存在缺口。

当前半导体市场上缺货涨价最为严重的产品种类,包括功率器件、模拟芯片、MCU、汽车芯片等,都是不需要特别高精尖的先进制程和先进封装的产品,但恰恰是引线框架的主流应用场景。

在巨大的市场需求驱动下,引线框架自2021年以来就进入了缺货涨价的状态,而目前其缺货涨价的趋势仍在,或将于第二季度再次调涨报价。

中国台湾引线框架大厂长华科技董事长黄嘉能在日前举行的法说会上透露,该公司最大客户提出愿多付五倍价格,希望能将原本排定在第2季末的引线框架产品提前在第2季初供货。

黄嘉能还指出,当前封装厂扩充的产能已经陆续到位,但新增引线框架产能仍有限,并预估引线框架供不应求的状态将不止在今年,甚至延续到2023年上半年。

对于整个半导体供应链的情况,全球封测龙头日月光投控营运长吴田玉在2月10日举办法说会上也提到,Foundry、IDM front-end、引线框架、OSAT等半导体供应链都有增加资本支出,但同时设备交期、8或12寸晶圆、载板、引线框架等产品都需要时间等待,因此看不出来短期会平衡,先前认为2023年可能会平衡,但根据目前概况来看,2023年都不会供需平衡,尤其,载板的需求更会远超供给。

吴田玉还指出,受惠于HPC、车用、5G、IoT等需求带动,半导体产业供不应求情况会延续到2023年,与客户签订长约,因此可见度已达2023年,预估今年封测价格可稳定。

可以预见的是,伴随着半导体产业供不应求的情况,引线框架的市场需求也将持续,在此情况下,包括长华科技、顺德、界霖、康强电子、华天科技、先进半导体、昀冢科技、朝禾电子、链芯科技等引线框架厂商都在积极扩产,抢占市场良机。

锂材企业业绩爆表,下游忙涨价

值得提及的是,在新能源汽车持续景气下,上游锂电材料产业链企业受益快速成长,天赐材料、多氟多、杉杉股份、赣锋锂业、天齐锂业、永兴材料、当升科技、振华新材、石大胜华等多家产业链企业2021年业绩超预期增长,部分企业不仅扭亏为盈,净利润还创下历史新高。其中多氟多2021年净利润同比增长近25倍,杉杉股份同比增长超23倍。

进入2022年以来,这些企业继续保持景气发展势头,其中多氟多1季度盈利同比增长超6倍;永兴材料1-2月净利润同比增长近7倍;天赐材料、杉杉股份、赣锋锂业、天齐锂业等企业,1-2月净利润同比也有3-5倍增长;当升科技、振华新材、石大胜华等企业虽然增速较“慢”,不过净利润也有1-2倍的同比增速。

上游锂材产业链企业受益业绩暴涨,却让下游主机厂叫苦不迭。据不完全统计,目前已有20多家汽车品牌通过不同方式对旗下车型进行涨价。

3月15日,比亚迪再次对旗下王朝网和海洋网相关新能源汽车车型进行3000元-6000元不等的调价;小鹏涨幅为1万-2万元不等;哪吒为3000元-5000元不等;极氪001上调8000元;蔚来上调4860元-5400元不等;特斯拉8天内3轮涨价超过2.1万元;威马上调7000元-2.6万元不等;零跑T03也上调9100元。

更重要的是,由于动力电池供应紧张,各车企品牌的交付周期还在不断拉长,其中零跑、特斯拉、蔚来、理想、问界等多个品牌旗下多个车型已无现车,部分车型交付周期拉长到了25周以上。

需要指出的是,本土新能源汽车领军企业之一的比亚迪,年前在手未交付订单约为15万辆,目前已大幅积压至40万辆,有准车主表示,“本来想买比亚迪,结果不仅涨价,交车还要好几个月;想换其他品牌,结果发现其他车企也是类似情况。”据了解,目前很多车型还取消了现金优惠。

业内人士分析认为,今年动力电池产业链涨价对车企的成本影响明显,已导致整车制造成本上涨了10%-20%,单车涨幅在万元左右。乘联会秘书长崔东树认为,“原材料价格上涨对新能源汽车市场确实带来了较大影响,势必会影响下游车企盈利,预计今年新能源汽车车企的日子会比较艰难。”

(校对/Lee)

2.辅导验收完成!存储器供应商佰维存储冲刺科创板上市;

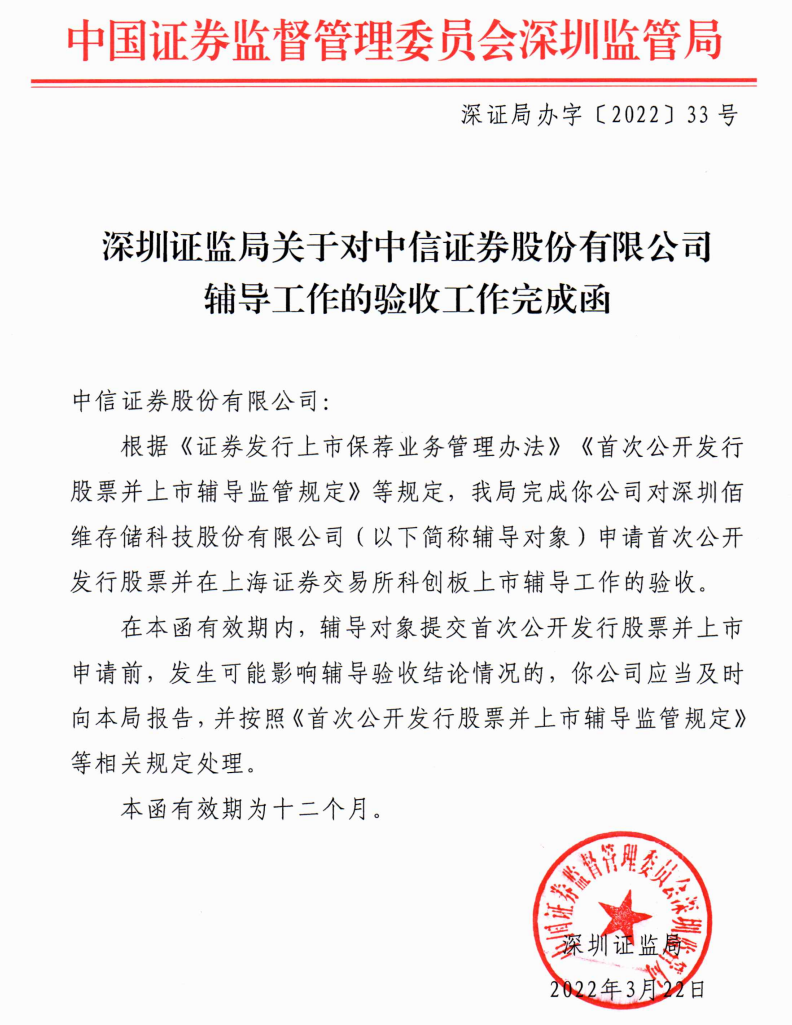

3月27日,中信证券股份有限公司近日发布关于深圳佰维存储科技股份有限公司的辅导验收完成的公告。

根据中国证监会《证券发行上市保荐业务管理办法》的有关规定,中信证券作为深圳佰维存储科技股份有限公司(以下简称“佰维存储”)首次公开发行股票并上市的辅导机构,按照国家有关法律法规的规定及中信证券与佰维存储于2020年10月30日签订的《深圳佰维存储科技股份有限公司与中信证券股份有限公司关于首次公开发行股票并上市项目之辅导协议》的相关要求,制定了辅导计划及实施方案,向中国证券监督管理委员会深圳监管局提交了辅导备案登记材料并于2020年11月3日获得受理,并向中国证券监督管理委员会深圳监管局报送了《中信证券股份有限公司关于对深圳佰维存储科技股份有限公司首次公开发行并上市辅导工作进展报告》。2022年3月26日收到中国证券监督管理委员会深圳监管局辅导工作的验收工作完成函。

深圳证监局表示,根据《证券发行上市保荐业务管理办法》《首次公开发行股票并上市辅导监管规定》等规定,我局完成你公司对深圳佰维存储科技股份有限公司申请首次公开发行股票并在上海证券交易所科创板上市辅导工作的验收。

在本函有效期内,辅导对象提交首次公开发行股票并上市申请前,发生可能影响辅导验收结论情况的,你公司应当及时向本局报告,并按照《首次公开发行股票并上市辅导监管规定》

等相关规定处理。本函有效期为十二个月。

资料显示,深圳佰维存储科技股份有限公司(简称:佰维BIWIN)成立于2010年,总部位于深圳市南山区,是国家级专精特新小巨人企业。公司掌握半导体存储器和先进封测制造核心竞争力,以全矩阵的产品线布局、“千端千面”的定制化存储解决方案和领先的封测制造能力持续助力客户取得商业成功。

公司以“从芯到端,赋能万物互联,做万物互联时代的存储根基”为使命,采用“半导体存储器”+“先进封测制造”双轮驱动战略,布局了4大产品线:智能终端存储芯片、消费级存储模组、工业级存储模组和以SiP为核心的先进封测服务,沉淀了6大核心竞争优势:研发与技术优势、产业链资源优势、存储器封测制造优势、产品体系优势、多品牌组合与布局优势,以及全球化运营服务优势。公司产品广泛应用于物联网、车联网、工业互联网、移动智能终端等信息技术领域。

据天眼查显示,在2015年至2021年期间,佰维存储完成了多轮融资,投资方包括国家集成电路产业投资基金、中网投、泰达科投、国科投资、东方富海、国新南方知识产权、超越摩尔资本、朗玛峰创投、华强创投、广州华芯等。

(校对/七七)

3.无线射频芯片供应商钜芯集成启动北交所上市辅导;

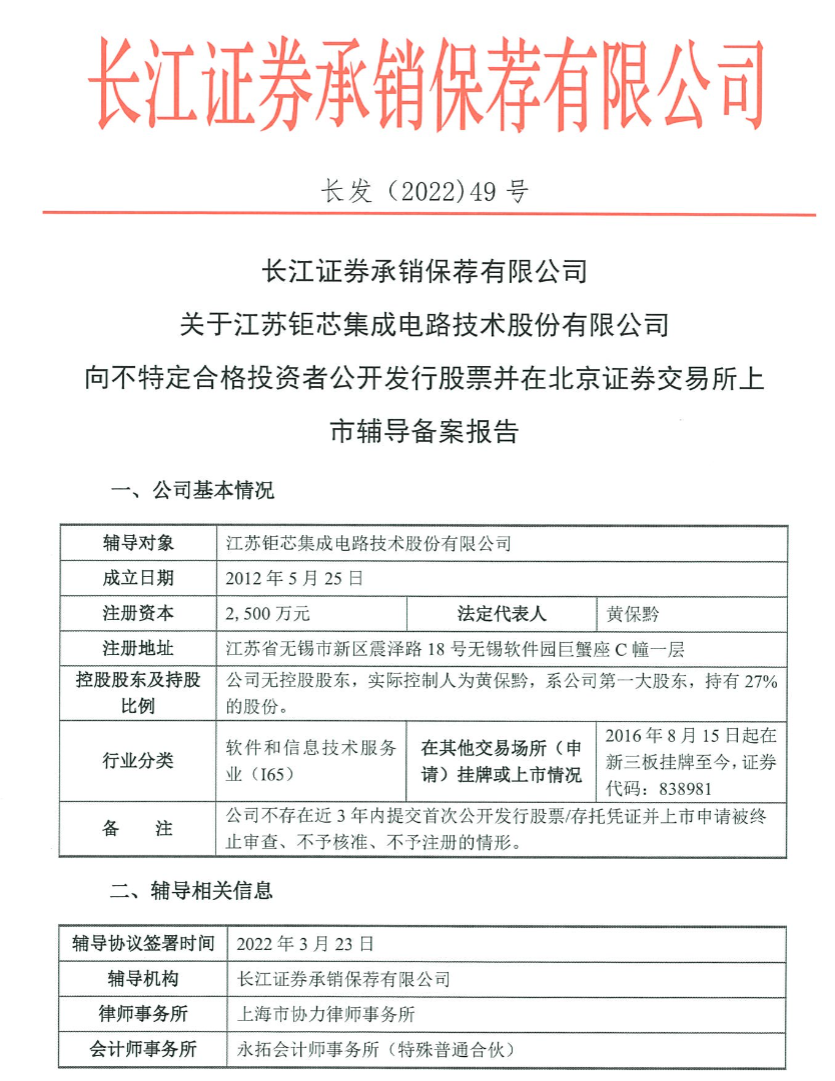

3月27日,钜芯集成发布申请公开发行股票并在北京证券交易所上市辅导备案及其进展公告。

钜芯集成于 2022 年 3 月 23 日与长江证券承销保荐有限公司签署了《江苏钜芯集成电路技术股份有限公司与长江证券承销保荐有限公司之向不特定合格投资者公开发行股票并在北京证券交易所上市辅导协议书》。

钜芯集成于 2022 年 3 月 25 日向中国证券监督管理委员会江苏监管局报送了辅导备案申请。

钜芯集成表示,公司公开发行股票并在北交所上市的申请存在无法通过北交所发行上市审 核或中国证监会注册的风险,公司存在因公开发行失败而无法在北交所上市的风 险。

公司尚未披露最近 1 年年度报告,最近 2 年的财务数据可能存在不满足公开发行股票并在北交所上市条件的风险。根据公司已披露的《2019 年年度报告》 和《2020 年年度报告》,公司 2019 年度、2020 年度经审计的归属于挂牌公司股东的净利润(以扣除非经常性损益前后孰低者为计算依据)分别为 -5,774,862.37 元、-10,163,588.54 元,加权平均净资产收益率(以扣除非经常 性损益前后孰低者为计算依据)分别为 -4.95%、-8.94%,尚不符合《上市规则》 第 2.1.3 条规定的在北交所上市的财务条件,请投资者关注风险。

挂牌公司符合《北京证券交易所向不特定合格投资者公开发行股票注册管理 办法(试行)》规定的公开发行股票条件,且不存在《上市规则》第 2.1.4 条规 定的不得在北交所上市情形。

据天眼查显示,江苏钜芯集成电路技术股份有限公司的主营业务是2.4G无线射频芯片、光电传感芯片的研发、设计、生产与销售,并根据客户需求为其提供产品下游应用方案的设计服务,公司产品主要包括2.4G无线射频芯片和光电传感芯片。同时,凭借技术实力,公司可根据客户需求为其提供产品下游应用方案的设计服务。

2015年至2019年,钜芯集成完成了多轮融资,投资方包括赛天资本、无锡金投、致芯宏成、无锡高新投、思创医惠、新地资产等。

(校对/七七)

4.宏光半导体拟与GUH在快充电池产品及储能设施领域进行合作;

3月24日,宏光半导体发布公告称,公司分别与GUH订立无法律约束力谅解备忘录。根据谅解备忘录,本公司及GUH拟在以下方面共同合作:为GUH提供电池工厂之建设计划及采购相关设备;向GUH提供100兆瓦时储能站之全套模块设备;及在马来西亚及东南亚销售本公司的快充电动单车产品。

据披露,GUH为一家在马来西亚注册成立之公司,主要从事制造印刷电路板业务。

宏光半导体主要于中国从事设计、开发、制造、分包服务及销售半导体产品,包括发光二极管(LED)灯珠、氮化镓(GaN)芯片、GaN器件及其相关应用产品以及快速电池充电产品。该集团的长期战略为发展及扩大半导体业务。

公告显示,谅解备忘录提供机会,让订约方在快充电池产品及储能设施领域进行合作,同时亦体现集团快速电池充电产品业务进一步发展。谅解备忘录项下交易一经落实,将使集团得以扩大其收入来源,并将其快充电池及GaN器件产品销售扩展至马来西亚及东南亚。因此,董事会认为,订立谅解备忘录有利于集团的业务发展,长远而言,使集团及其股东整体受惠。

同日,宏光半导体还与科通芯城集团订立战略合作协议。

根据战略合作协议,合作方将协助该公司于中国出售集团生产的芯片。双方将联合推广芯片应用及发展,而合作方将为公司市场发展的长期战略合作伙伴。

董事认为,根据战略合作协议与上市国际科技服务公司合作,将进一步加强集团的现有业务。

董事会相信,战略合作协议项下合作令双方可利用各自的技术优势、资源及专业知识,为集团业务带来增长机遇,长远对公司及其股东有利。

(校对/七七)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

全明星阵容!集微端侧AI峰会5月28日盛大启幕

热门评论