【集微咨询】2025年全球汽车半导体市场规模将达735亿美元,汽车芯片生态是最大的变量

1.集微咨询:2025年全球汽车半导体市场规模将达735亿美元,汽车芯片生态是最大的变量

2.高端MLCC品牌微容电子获OPPO、小米增资

3.新昇半导体300mm大硅片4月累计出货量近500万片

4.中国科大实现硅基量子芯片中自旋轨道耦合强度的高效调控

5.积塔半导体将在临港投资二期项目,新增固定资产投资或超260亿元

6.维信诺召开2022年新技术发布会

1.集微咨询:2025年全球汽车半导体市场规模将达735亿美元,汽车芯片生态是最大的变量

集微咨询(JW Insights)认为 :

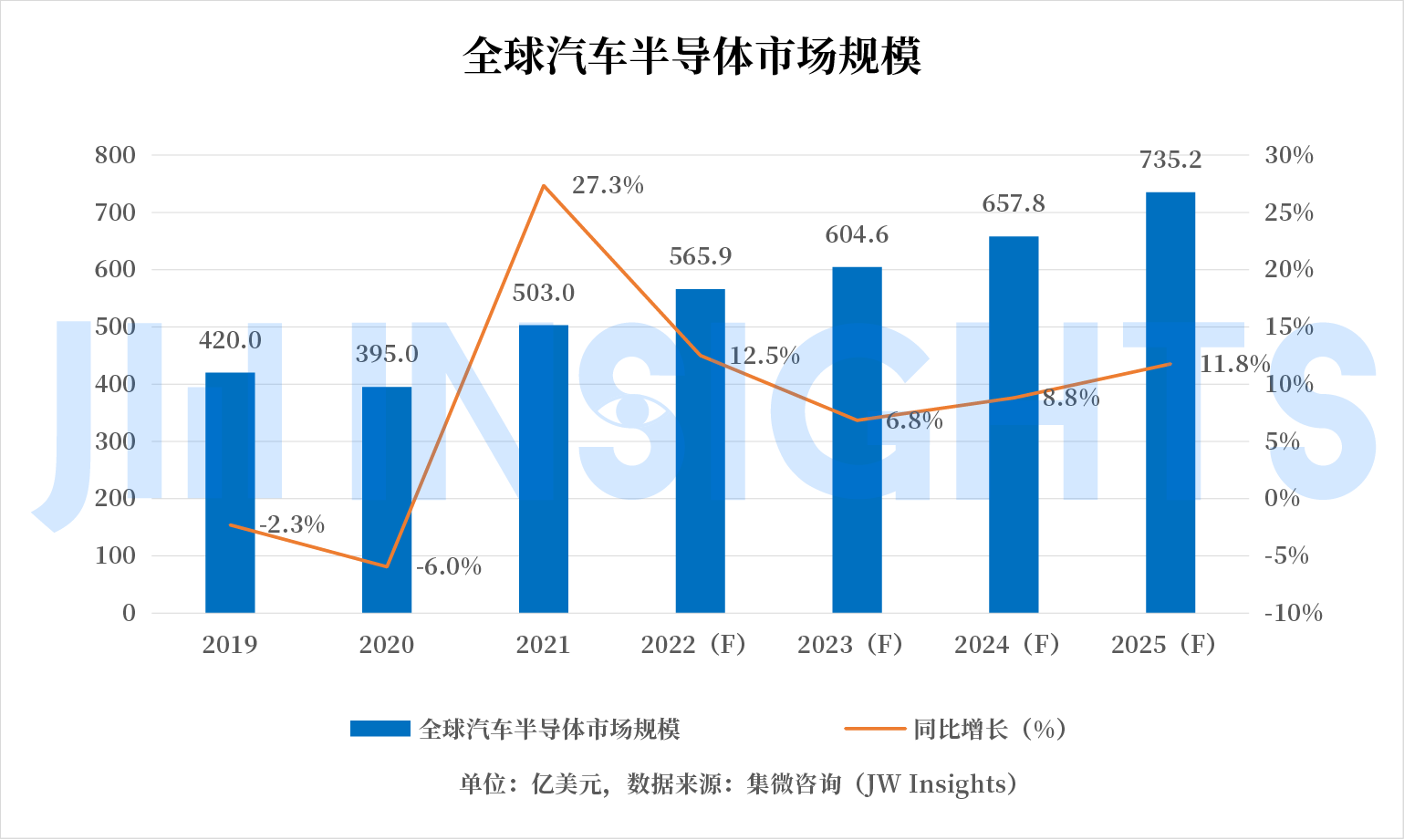

-汽车芯片之渴愈演愈烈,预示着即将爆发的汽车半导体大市场。集微咨询(JW Insights)认为,在汽车电动化、智能化的带动下,2025年全球汽车半导体市场规模将达到735.2亿美元,2021年到2025年,CAGR达到10%;

-汽车的电动化、智能化浪潮之下,汽车芯片产业生态是其中最大的一个变量。这场危机则暴露出IDM长期的“轻晶圆厂”战略带来的局限性—对于少数几家代工厂的依赖,会带来整个行业的生产瓶颈,这样给汽车半导体的整体生态系统埋下脆弱因素;

-汽车产业需要一个彻底的战略转型,即从技术、商业模式、组织模式、供应链管理等多个层面进行协同变革,才是解决供应链安全问题的治本之道。

汽车行业缺芯其实并不是新鲜事,半导体行业本身就是典型的周期性行业,过去一两年疫情等因素的叠加性,全球车企遭遇一波严重的芯片缺货危机。在此背景下,芯片厂商也开始把汽车芯片作为下一个重点市场,英特尔新组建汽车团队,台积电、三星也纷纷加码汽车芯片业务,但是随着芯片对于汽车越来越重要,单纯依靠晶圆厂扩产显然不能解决根本问题。

要解车芯之渴,需要一场产业链解构式的重组。因为从内燃机到电驱动的核心技术的转换,必将伴随供应链的重新构建。

即将爆发的汽车半导体市场

为什么这一波汽车缺芯如此惨烈?集微咨询(JW Insights)认为,汽车半导体的紧缺,首要原因还是需求的快速增长。

美国半导体产业协会(SIA)今年2月发布的数据显示,2021年全球半导体销售额达到了5559亿美元,同比增长26.2%,刷新了历史记录。

总体来看,去年全球共售出了1.15万亿片芯片,其中增长最快的是“汽车级”芯片。汽车的电动化、智能化革命是一次百年一遇的产业变革,从内燃机到纯电驱动,从分布式架构向集中控制,汽车正变成继电脑、智能手机之后第三代大型移动智能终端。这一变革将引发一系列的产业链锁反应,带动更多上下游产业的变革。芯片产业生态就是其中最大的一个变量。

缺芯阴影自2020年下半年起笼罩全球车企,汽车芯片供应的紧缺甚至让部分车企停摆,这让产业界意识到必须要做出改变。因为随着汽车电动化渗透率的不断提升以及自动驾驶等级的提高,汽车内的芯片含量不断提升。而随着自动驾驶级别的提高将不断推动汽车半导体含量的增加。集微咨询(JW Insights)的数据显示,2021年到2025年,全球汽车半导体市场规模将以10%的CAGR增长;到2025年,全球汽车半导体将达到735.2亿美元的市场规模。

Gartner也指出,接下去全球汽车销量增长将放缓,汽车制造商将通过更多关注软件来减少嵌入式硬件,但是,由于对自动驾驶、更低排放和更高能效的强烈需求,汽车芯片市场将迎来快速增长期。Gartner预计,到2030年将达到1166 亿美元的市场规模,2020年这一数字为387亿美元。

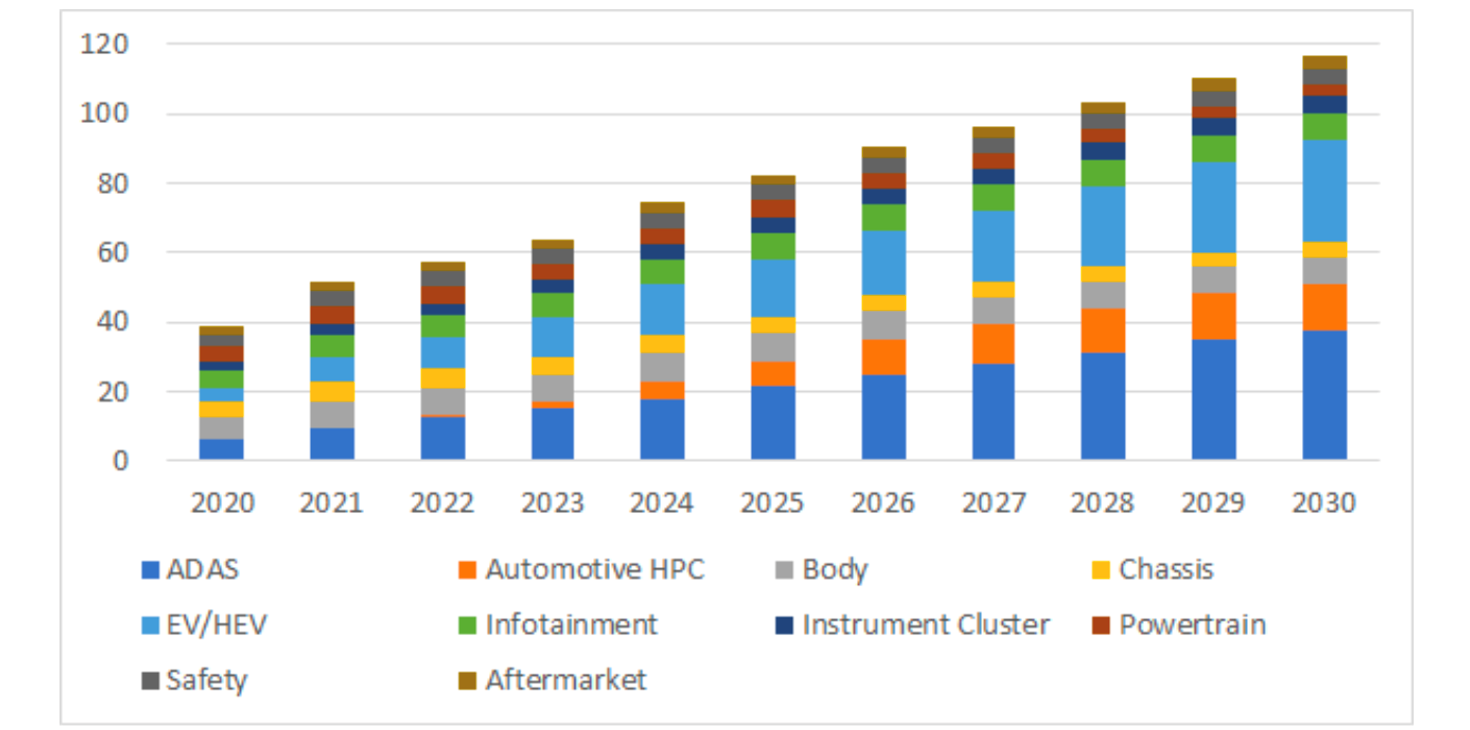

全球汽车半导体市场预测(以应用划分,单位:10亿美元)

数据来源:Gartner

其中,ADAS应用对于半导体的拉动最为显著,到2030年相关收入预计将比2020年增长310亿美元。汽车电动化的部分是半导体的第二大增长动力,到2030年相关收入预计将比2020年增长261亿美元。

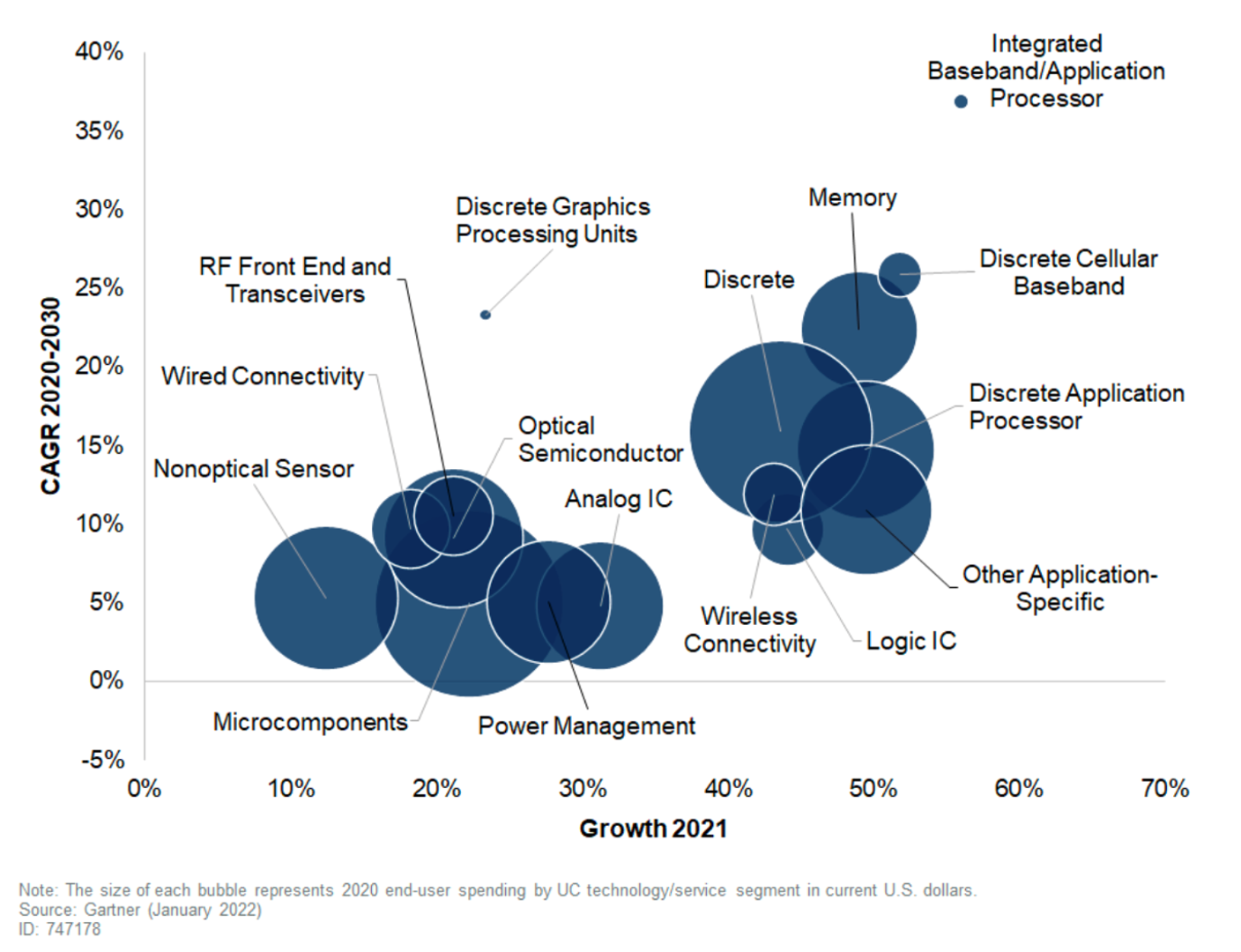

2020年至2030年全球汽车半导体营收情况(以器件划分)

数据来源:Gartner

从半导体器件来看,汽车电动化智能化进程中,分立器件、功率半导体是最大的增量,Gartner预计,在2020-2030年的十年间的累计额外收入将增长204亿美元,到2030年达到 265 亿美元。这也将是整个汽车半导体市场中收入规模最大的市场。

汽车深陷缺芯背后:汽车芯片IDM的“轻晶圆厂”战略

需要强调的是,汽车的缺芯问题并非最近才有,只是近两年来各种因素的叠加,让缺芯问题尤为突出。半导体本来就是周期性很强的行业,周期一般是4-6年,每个周期都是从芯片短缺开始启动。

而“供给跟不上需求”曾是困扰全球汽车行业很长一段时间的主旋律。上一次比较大的缺货行情是在2008年次贷危机发生后,次年全球汽车销量下降了13.5%,美国更是下降了34%,下游客户大举砍单,但到2010年,全球汽车总产量迅速恢复,增长了26%。需求暴增导致了半导体的缺货,但那一次半导体缺货恢复比较快,而且主要是在Tier1和芯片公司之间解决的,车企的感受不强。

最近两年来汽车行业深陷缺芯泥潭的背后,汽车对芯片需求量的激增是重要的一方面。IC Insights发布端最新汽车芯片市场分析表明,2021年全球汽车芯片的出货量达到524亿颗,与2020年相比,汽车芯片出货量增长了30%,该出货量增幅也是迄今为止最高的,远高于去年全球芯片出货总量22%的增幅。

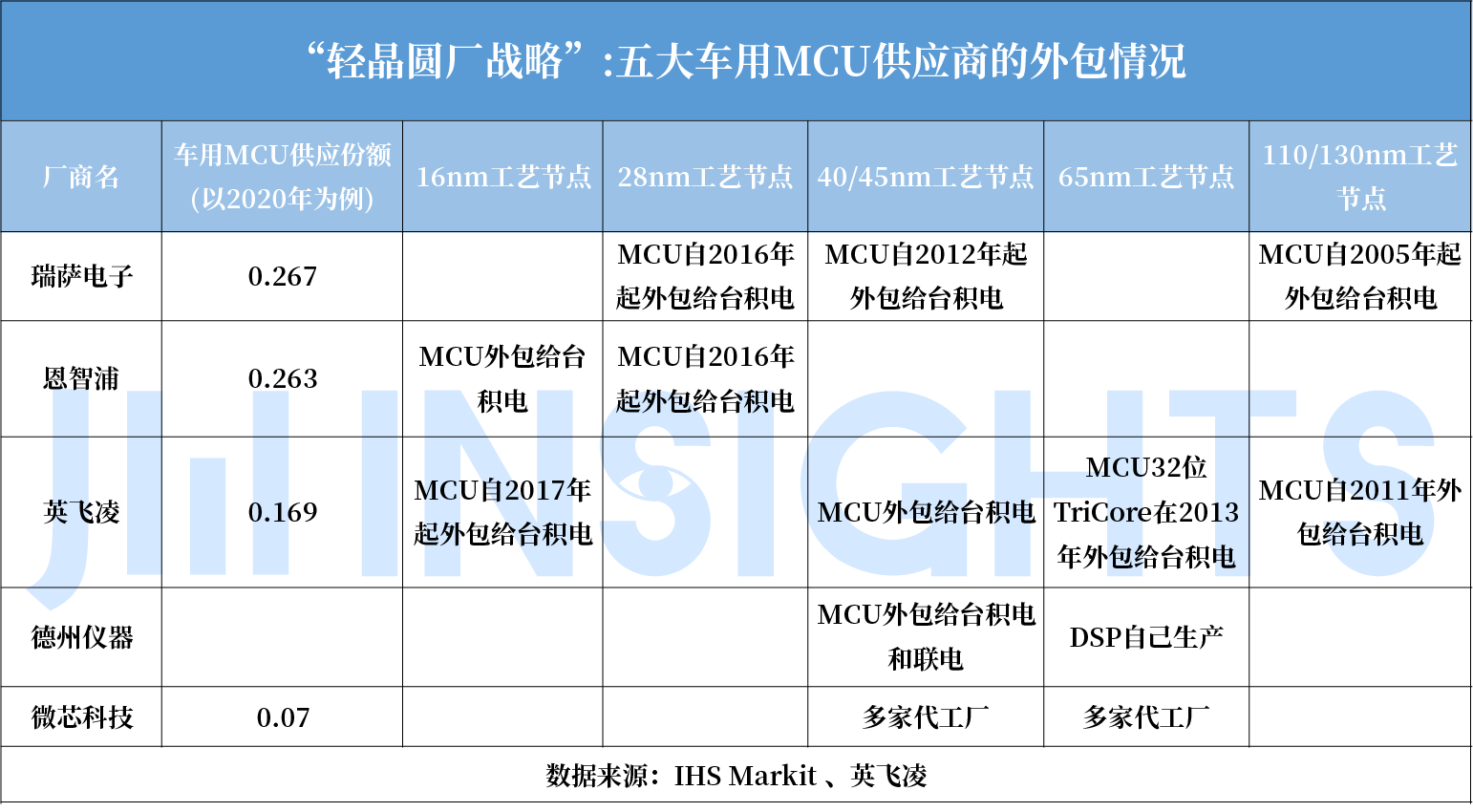

但更重要原因在于供应端。以缺货最严重的MCU芯片为例,行业三驾马车瑞萨、恩智浦和英飞凌都是采用IDM模式,扩产速度相比代工厂要更慢,也更谨慎。瑞萨目前的计划是到2023年才能将其车用MCU 产量提高 50%。

根据英飞凌财报数据,在全球车用半导体领域,2020年,英飞凌、恩智浦、瑞萨、德州仪器和意法半导体五大厂商占据了近一半的市场份额(48.4%)。MCU方面,市场集中度更高,瑞萨、恩智浦、英飞凌、德州仪器、微芯科技五大厂商占据的份额更是高达86.7%。

而值得注意的是,尽管作为IDM,这五家厂商同时也将部分芯片的制造交给第三方代工。事实上,当前全球主流的IDM厂商都采用一个长期战略——“轻晶圆厂”战略,即将部分芯片生产外包给拥有这些先进工艺节点的代工厂。除了意法半导体(ST)至今仍保持较高水平的垂直整合(大部分内部生产,小部分外包),其余均选择将生产大量外包,其中台积电和联电是两大主要代工厂。

MCU方面,台积电是一个非常集中的代工供应来源,其制造的产品占当前所有汽车MCU外包比重的约70%。

集微咨询(JW Insights)认为,这场危机则暴露出IDM长期的“轻晶圆厂”战略带来的局限性——对于少数几家代工厂的依赖,会带来整个行业的生产瓶颈,这样给汽车半导体的整体生态系统埋下脆弱因素的种子。

而看到了过去两年汽车芯片行业短缺,以及对于汽车芯片未来市场潜力的看好,各大芯片供应商在过去一年里掀起了一轮轮扩产潮。但是仅仅依靠扩产,能从根本上解缺汽车缺芯的问题吗?

扩产能从根本上解汽车缺芯之痛吗?

英特尔CEO帕特·盖尔辛格(Pat Gelsinger)曾预测,到2030年,芯片将占高端汽车物料清单(BOM)的20%以上,比2019年的4%增长5倍,与此同时全球各行业对芯片需求也在持续增长;到2030年,汽车芯片的总体市场规模增长将超过一倍,达到1150亿美元,约占整个芯片市场的11%。集微咨询也认为,200毫米(8英寸)圆产能的紧缺将贯穿整个2022年。

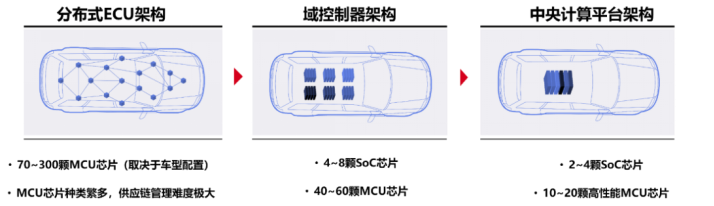

此外,汽车芯片的供应链管理也为车企提出了挑战。为了解决缺芯问题,车企采取自研芯片或者绕过tier1直接和芯片厂商联系等方式,将会使车企对应的供应链上游公司大幅上升,进一步增加供应链管理的复杂度。根据地平线的数据统计,传统汽车使用的分布式ECU计算架构需要大约70到300颗MCU,对应的芯片种类也特别多,且大都是基于成熟工艺,没法充分利用新的工艺制程带来的高阶产能。而对应地,主机厂所需要管理的芯片型号往往要超过1000种,芯片供应链管理的复杂可想而知,但凡有一颗芯片供应出现问题,就会影响整车的生产,其供应链安全就很难保证。同时,我们看到,电动化、智能化的趋势将迫使车企开始自研芯片,以更好地保证自身的供应链以及产业控制权。

与此同时,汽车自身的电动化智能化革命也在对供应链管理提出新要求。比如,随着汽车智能化等级的深入,以往的分布式架构从技术上将难以为继,电子电气架构的变革势在必行,即从分布式计算架构走向域控制器架构,最终走向集中式的中央计算架构。这个过程中,车内芯片的使用量也将大大集成。在中央计算平台架构下,一辆智能汽车只需要2-4颗SoC芯片,10-20颗高性能MCU芯片。同时,计算集中化也让汽车的智能得到质的提升。

目前,从供给端来看,针对下游芯片缺货带来的爆炸性需求,台积电、英特尔、三星、格芯、联电等晶圆厂都发布了规模空前的投资扩产计划。

2021年4月,台积电表示将斥资28.87亿美元扩充南京厂28纳米成熟制程,扩增月产能4万片;同年11月,又宣布于日本兴建300毫米(12英寸)晶圆厂,月产能约4.5万片;同时于中国台湾地区建立7纳米及28纳米晶圆厂,均计划于2024年竣工。

三星2021年5月也宣布计划将系统半导体和代工领域的投资规模增加到171万亿韩元;2021年10月,三星计划在2026年前将晶圆代工产能提高到目前的3倍;2021年11月,三星斥资170亿美元,兴建以5纳米先进制程为主的300毫米(12英寸)晶圆厂。

2021年4月,联电与联发科等大型芯片厂共同携手,扩充位于中国台湾的台南科学园区300毫米(12英寸)厂产能。

格芯2021年6月宣布计划在新加坡投资超过40亿美元,用于建设新晶圆工厂和扩大产能;2021年7月,格芯投资10亿美元在美国纽约上城建造晶圆厂,新工厂能够每年新增15万片晶圆的产能。

英特尔则在2021年3月公布了“IDM 2.0”战略,宣布在美国亚利桑那州投资200亿美元,新建两座晶圆厂;2021年9月,英特尔宣布将在欧洲地区扩产,并向汽车制造商开放该公司在爱尔兰的半导体工厂;2021年10月,英特尔在法国和意大利增设工厂,并在德国建立一个主要生产基地。

今年2月18日,英特尔更宣布其IFS(Intel Foundry Services,英特尔代工服务事业部)正在组建一个专门的汽车团队,为汽车制造商提供完整的解决方案。除了晶圆及芯片封装代工,还将为汽车制造商提供设计服务和英特尔的IP。意味着英特尔成为全球首家直接面向汽车制造商,从IP、设计服务、晶圆及芯片封装代工的全链条汽车芯片“新玩家”。

集微咨询(JW Insights)认为,智能电动汽车对于芯片的需求增量无疑是惊人的,扩大产能势在必行,但是,从车用半导体的整体产能来看,大概仅有三成产能是在代工厂,大部分产能都集中在IDM大厂,尽管瑞萨、英飞凌、恩智浦等也都有扩产计划,但其扩产速度往往比代工厂更慢且更谨慎,仅靠产能扩充是不足以完全匹配需求的增长的。

集微咨询(JW Insights)认为,汽车产业需要一个彻底的战略转型,即从技术、商业模式、组织模式、供应链管理等多个层面进行协同变革,才是解决供应链安全问题的治本之道。而这场百年一遇的汽车智能化浪潮,给了国内的汽车产业链一次崛起并跻身国际行列的机会。

(校对/萨米)

2.高端MLCC品牌微容电子获OPPO、小米增资

近日,广东微容电子科技有限公司发生工商变更,OPPO通过关联公司巡星投资(重庆)有限公司增加投资,湖北小米长江产业基金合伙企业也再次投资该公司。

此外,微容在电子行业的股东还有天津联想海河智能科技产业基金合伙企业、上海摩勤智能技术有限公司(华勤通讯旗下公司)、闻泰科技间接控股的投资公司上海闻融企业管理合伙企业,以及此次新增的TCL科技集团为大股东的广东融创岭岳智能制造与信息技术产业股权投资基金合伙企业。

除电子产业投资机构外,微容还收到多家知名财务投资机构的投资,老股东嘉兴晨壹晖宏继续追投,以及本轮新增招商致远、招银国际、上海正心谷等知名投资机构入股。

据悉,微容电子本轮融资资金将用于新建成的B栋工厂设备投入,大幅增加高容量、车规MLCC等高端产品的量产规模和持续研发。

公开资料显示,广东微容电子科技有限公司位于广东省罗定市,是中国高端MLCC主要制造企业,主营产品包括高容量、车规、射频、超微型等高端MLCC,产品应用覆盖众多领域,包括智能手机、智能穿戴、射频PA、网络设备、汽车电子、IoT、计算机及服务器、家电、安防、工业设备等。

MLCC的制造包含新材料技术、精密材料流延及堆叠、陶瓷与金属高温共烧等复杂技术,是典型的高端制造业。

在近几年国产高端MLCC加速推进中,微容的表现尤其突出,由中国电子元件协会公布的2021年电子元件百强企业中,微容科技以13%的研发投入率被评为研发实力十强中的第五名,由此带动的高容、车规等高端MLCC的突破也得到产业高度认可。

(校对/xiao wei)

3.新昇半导体300mm大硅片4月累计出货量近500万片

临港新片区投资促进服务中心消息显示,位于上海临港新片区的新昇半导体科技公司主要为下游芯片制造企业提供12英寸大硅片等关键原料。疫情以来,企业的生产设备和产线,24小时不停,保持正常运转。3月28日后,研发、生产等关键岗位的近700名员工,在厂区内开展闭环作业。

4月份,新昇半导体300mm大硅片出货量已达到历史最高点,累计出货量近500万片。此外,存储器用硅片继续保持历史最高出货纪录。5月份,产量和销量将再创新高。

此前消息显示,3月27日晚,在接到封控通知后,上海硅产业集团下属新昇、新傲、新硅等企业火速建立了远程联系通道。新昇半导体在临港公租房组织协调人员在3月28日凌晨进入公司,保证工厂连续生产。(校对/小北)

4.中国科大实现硅基量子芯片中自旋轨道耦合强度的高效调控

中国科学技术大学郭光灿院士团队在硅基半导体量子芯片研究中取得重要进展。该团队郭国平教授、李海欧教授等人与合作者合作,在硅基锗空穴量子点中实现了自旋轨道耦合强度的高效调控,为该体系实现自旋轨道开关以及提升自旋量子比特的品质提供了重要的指导意义。研究成果于4月27日在线发表在国际应用物理知名期刊《应用物理评论》上。

图片来源:中国科大

据悉,硅基自旋量子比特因为其较长的量子退相干时间以及高操控保真度而受到广泛关注,是未来实现量子计算机的有力竞争者。除此之外,它与现代半导体工艺相兼容的特点使其大规模扩展成为可能。

中国科大消息称,研究人员在前期工作的基础上,系统地测量了自旋阻塞区间漏电流随外磁场大小和量子点能级失谐量的变化关系,通过理论建模和数值分析,得到了体系内的自旋轨道强度。通过调节栅极电压并改变双量子点间的耦合强度,实现了体系中自旋轨道耦合强度的大范围调控。同时,研究表明:可以通过调节体系内的自旋耦合强度并改变纳米线的生长方向,既可以在动量空间找到一个自旋轨道耦合完全关闭的位置,也可以利用自旋轨道开关找到在实现比特超快操控速率的同时,使得比特保持较长的量子退相干时间的最佳操控点。

这一新的发现为实现比特高保真度操控以及提升自旋量子比特的品质提供了重要的研究基础。(校对/西农落)

5.积塔半导体将在临港投资二期项目,新增固定资产投资或超260亿元

据上观新闻报道,目前,积塔半导体临港厂区实现了至今为止的连续封闭式生产,始终维持98%以上的产能正常运转。据负责人介绍,新片区服务保障优质周到,将继续在临港投资二期项目,新增固定资产投资预计超过260亿(元)。

集微网统计数据显示,今年3月,积塔半导体发布了超80台设备招标。

积塔半导体特色工艺生产线项目,2017年签约落户上海临港,2018年8月开工建设,2019年12月首台光刻设备搬入,2020年3月正式投片,2020年6月投产仪式举行。公开信息显示,该项目总投资359亿元,目标是建设月产能6万片的8英寸生产线和5万片12英寸特色工艺生产线。(校对/小北)

6.维信诺召开2022年新技术发布会

2022年5月5日,中国领先的新兴显示创新企业维信诺召开2022年新技术发布会。发布会以“万‘象’更新,创领未来”为主题,在云端面向全球集中发布最新一轮创新成果。这批创新成果包括五大类别、近20项创新技术成果(如EnV ALT™低频LTPS、InV tripod®鼎型排列、HLEMS出光技术、COE无偏光片技术、真全面屏人脸识别模组等)。此次发布集中展现了维信诺强大的技术实力和创新能力。随着这批创新成果商业应用的推进,必将加速智能终端进入新一轮迭代升级的浪潮。

这次发布由维信诺董事长张德强博士领衔5位技术专家蔡明瀚、单奇、张伟、肖一鸣、曹轩,分别从形态启强、性能增强、集成出强、扩展拓新、赛道开新五个维度依次讲解。

图1:维信诺董事长、总裁张德强发表演讲

张德强博士首先阐述,针对未来五年发展,维信诺制定了“一强两新”发展战略,即筑牢小尺寸强基础、扩展中尺寸新领域、开拓大尺寸新赛道;针对未来十年发展,提出“2345”发展框架(即2条产业主线:OLED产业、Micro-LED产业;3项核心技术:光学及材料、半导体器件、系统集成;4大创新基地:长三角基地、京津冀基地、粤港澳大湾区基地、成渝基地;5类产品应用:智能终端、车载交互、智慧家居、工控医疗、创新商用)。

随后,5位技术专家依次阐述五类创新,涵盖近20项创新技术成果。他们从技术原理、创新效果、应用场景、以及用户体验等维度分别阐述。

在形态启强方面,维信诺通过新型电路设计和FIAA技术的运用,使得边框从1.4mm降低到1.0mm;另外,通过折叠形态优化、堆叠模组减薄、模组材料优化等,实现更窄边框、更隐形的折痕、以及更小的折叠/卷曲半径。

图2:极窄边款技术将使智能手机边框从1.4mm降低到1.0mm

在性能增强方面,维信诺主要从驱动方式和提高出光效率两个角度,通过“降低功耗三项行动”,即低频LTPS技术、HLEMS出光技术和COE无偏光片技术,实现功耗降低。

同时,通过独创的鼎型像素排列的进阶版解决方案——“双鼎排”,使画面显示更细腻、更锐利、更均匀。随着新技术的推广和应用,预计下一代智能手机将在便携性、屏占比、光学性能、屏体功耗、屏下摄像等方面均有质的提升。

在集成出强方面,维信诺曾在2020年全球首发屏下摄像解决方案InV see®,这次发布其最新进阶版——即“InV see® 3D人脸识别全面屏”、以及PIN光学指纹识别解决方案。两项技术使得智能手机识别系统朝着更高的信息安全性、更便捷的使用体验、更好的柔性显示兼容性等方向发展。

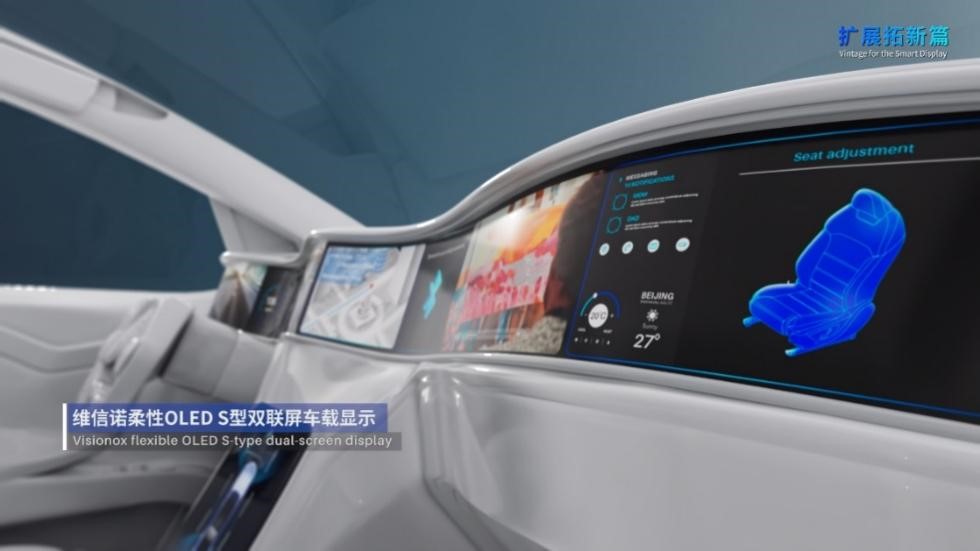

在扩展拓新方面,维信诺开发了叠层OLED技术和老化补偿技术外,并在氧化物显示背板、Demura等基础技术领域开展深入研究。基于这些基础性能的提升,AMOLED在中尺寸应用上得以发挥。维信诺展示了应用于笔记本电脑的柔性屏下摄像解决方案,配合1.8mm超窄边框技术,使屏占比从传统笔记本电脑的85%提升至91%。在中尺寸车载应用方面,目前维信诺已与多个汽车品牌合作推出了定制化的OLED车载显示产品,如仪表盘、电子后视镜、中控、透明A柱等。

图3:“柔性中尺寸屏下摄像”笔电产品

“赛道开新”篇章格外引入注目。维信诺正积极“扩展中尺寸新领域”、“开拓大尺寸新赛道”。维信诺于2017年开始从事Micro-LED技术储备。目前,维信诺已建成Micro-LED中试线,并成功推出1.84英寸视网膜级像素分辨率的Micro-LED可穿戴样品,和12.7英寸玻璃基Micro-LED拼接屏样品。

图4:柔性OLED S型双联屏车载显示

张德强博士最后表示,维信诺未来将持续推动创新技术和产品加速走向市场,转化落地,为终端用户创造更具有沉浸感的显示应用场景和丰富体验。现阶段,维信诺的目标是满足定制化、多样化、动态化的市场需求,为下游客户提供更高的交付价值和更优的整合方案,让终端用户的体验价值得到最优提升,让新未来提前到来!

中国科学院院士曹镛曾指出,当前,中国电子信息产业迎来了前所未有的新局面。中国显示产业已成为全球显示产业的重要力量,以OLED为代表的新型显示产业展示出了强劲的发展势头和巨大的市场前景。近年来,中国新型显示产业发展取得新的进展,以维信诺为代表的新兴显示创新力量,在AMOLED不断探索突破,多次在全球首发新技术,制订多项国际、国家和行业标准,研发超过一万件专利,并与产业链上下游协同创新,开辟出新局面。

依照历史经验,每年5月都是全球新型显示领域创新成果发布的高峰期。维信诺5月伊始抢先发布创新技术成果,显示了其高度的技术自信和创新实力。

由于维信诺专注、聚焦、深耕OLED技术21年,在此领域具有引领性地位,其创新成果往往具有“风向标”的特征。预计,新型显示领域的研发创新竞争将日渐白热化。柔性显示的时代已经全面到来。智能终端产品将加速进入新一轮迭代升级的浪潮。

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

【个股价值观】士兰微:碳化硅器件加速迭代,增收不增利局面待解

热门评论