【推进】紫光科技将易主,大股东拟对价9.9亿港元出售控制权;传音控股不日科创板上市;闻泰科技增持合肥中闻金泰,收购安世资产过户稳步推进

2019-09-19

{{format_view(6983)}}

{{format_view(6983)}}

相关舆情

AI解读

生成海报

1.封装基板国产化进程加速,谁能脱颖而出?

2.传音控股不日科创板上市,发行价35.15元/股

3.闻泰科技增持合肥中闻金泰 100%股权,收购安世资产过户稳步推进

4.华为概念股持续走强,Mate30系列手机明日发布

5.国产特种气体厂商金宏气体再次启动IPO申请

6.紫光科技将易主,大股东拟对价9.9亿港元出售控制权

1.封装基板国产化进程加速,谁能脱颖而出?

目前全球电子信息产品设计和制造主要向高频高速、轻、小、薄、便携式发展和多功能系统集成方向发展,使以封装基板为基础的高端集成电路市场得到快速发展并成为主流。

与此同时,出于市场以及劳动力成本的考量,国际半导体制造商以及封装测试代工企业纷纷将其封装产能转移至中国,以长电科技、通富微电、华天科技等国内封测厂商也在大力发展以封装基板为基础的多叠层、多芯片系统级集成封装技术和三维封装技术,国内封装基板的市场需求持续增大。

日、韩、台湾供应商占据90%以上市场

据了解,封装基板的成本在芯片封装中占有较高的比重,其中引线键合类基板在其封装总成本中占比约为40%~50%,而倒装芯片类基板的成本占比则可高达70%~80%。相对其他封装材料,封装基板的难度更大,但其利润高、应用领域众多、市场空间广阔。

封装基板最早从日本开始发展起来,然后是韩国和台湾,这三个地区的供应商市场占有率在90%以上。

近年来,日本封装基板公司已逐渐退出和缩小规模,主攻高端产品,以Ibiden、Shinko、Kyocera等为代表的日本公司技术实力非常强,占据着在封装基板中利润率最大的中央处理器(CPU)封装所需基板的主要市场,而大批量则主要在韩国和台湾。

需求强劲的国内市场使得多家台资封装基板制造商(如UMTC、Nanya、Kinsus、ASEM以及臻鼎科技等)陆续在中国大陆建立了相应的制造基地,产值约占国内封装基板市场的90%,但是高端封装基板的制造还没有在中国大陆大规模生产。

国内封装基板产业起步较晚,在2009年之后才实现了封装基板零的突破。加之在关键原材料、设备及工艺等方面的差距,内资企业在技术水平、工艺能力以及市场占有率上相较日本、韩国和台湾地区的封装基板企业仍然处于落后地位。

目前,国内基板市场规模占全球市场的10%左右,内资企业量产产品主要是应用于引线键合类封装的中低端基板产品,而应用于倒装芯片封装的高性能多层基板产品仍然处于研发阶段,与国际先进水平存在差距。

高端基板技术从工艺、材料、设备等几乎均被国外企业所垄断,内资企业技术力量薄弱、客户资源缺乏,对高端封装基板的研发投入较少。

国内厂商蓄势待发

在这一背景和市场驱动下,国内不少厂商也积极向封装基板行业切入。目前,国内已经介入封装基板行业的企业主要有深南电路、珠海越亚、兴森科技、丹邦科技、安捷利、芯智联等,由于国产替代空间巨大,其他一些印制电路板制造商也在陆续关注和进入封装基板领域。以下是国内主要封装基板厂商盘点。

深南电路

深南电路于2008年进入封装基板业务,主要提供2L-6L的BGA基板和CSP基板,目前已经成为日月光、安靠科技、长电科技等全球领先封测厂商的合格供应商,封装基板产品主要包括5类,即存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等,主要应用于移动智能终端、服务/存储等。

2019上半年,深南电路在封装基板业务方面实现营收达5.01亿元,同比增长29.70%,其中,微机电系统(MEMS)封装基板产品为基板业务主力产品,公司制造的硅麦克风微机电系统封装基板(MEMS-MIC)大量应用于苹果和三星等智能手机中,全球市场占有率超过30%

在产能方面,2019年6月,深南电路IPO募投项目的无锡封装基板工厂连线试生产,主要面向存储类产品,目前处于产能爬坡阶段,产能将逐步释放。

兴森科技

兴森科技从2012年开始进入集成电路封装基板业务,尚处于起步阶段,主攻存储领域方向,并成为三星的供应商,应用领域包括CPU、射频、存储、移动通讯等。

2019上半年,兴森科技在IC封装基板业务方面实现销售收入1.35亿元,较去年同期增长18.59%,毛利率18.93%,较去年同期增长5.27%。目前存储类产品占比达到70%。

在产能方面,兴森科技现有产能仅有1万平方米/月。9月12日,兴森科技发布可转债预案显示,拟投建广州兴森国产高端集成电路封装基板自动化生产技术改造项目,项目达产后每年将新增12万平方米集成电路封装基板产能。

珠海越亚

珠海越亚由方正集团与以色列AMITEC公司共同投资组建,成立于2006年,公司主要研发生产应用于模拟芯片封装领域的无线射频模块(RFModule)封装基板,客户包括威讯联合半导体(RFMD)、安华高科技(Aago)等国际芯片企业。

2016年,越亚封装产值达到5亿元人民币,占据全球手机射频芯片封装基板市场容量的25%,进入全球细分市场前三。按照计划,2019年公司年产值将突破1亿美元。

据了解,珠海越亚2014年曾计划登陆上交所,但高度依赖大客户等“硬伤”最终掣肘了其IPO之路。2019年4月18日,珠海越亚在广东证监局办理了辅导备案登记,目前正在持续辅导之中。

丹邦科技

丹邦科技成立于2001年,2007年7月开始批量生产COF柔性封装基板及COF产品,客户包括索尼、佳能、夏普、日本电气等。2018年成为2009年成为中国最大的COF柔性封装基板生产商,全球第八大COF柔性封装基板生产商。

2019上半年,丹邦科技在COF柔性封装板方面实现营业收入为7869.74万元,同比增长4.69%,毛利率高达42.96%,同比下滑8.06%。

写在最后

近年来,在国家政策与市场的双重驱动下,中国半导体封装产业规模得以迅速扩大。与此同时,国内封测厂商不断向BGA、CSP、SIP等中高端封装技术和产品突破,因此,封装基板国产化显得尤为重要。

值得注意的是,据业内人士称,目前国内封测厂商所需的封装基板、引线框架、塑封料以及粘片胶等高端的封装材料只能向日本、韩国、台湾进口,以封装基板为例,深南电路等国内厂商只能提供2-6层、线路密度不高的封装基板,8-10层大尺寸的就不行了。

业内人士还指出,现阶段,国内封装基板企业从技术、成本等方面均缺乏竞争优势,部分高端封装基板先进工艺技术完全被日韩等国企业垄断的局面仍然存在,而且原材料也受制于海外企业。

据了解,为支持国家集成电路材料进口替代,我国封装厂商目前原材料采购均以国产材料为主,这无疑给包括封装基板在内的国内封装材料厂商机会。

在国内封装产业的共同努力之下,相信国内封装基板能就此加速国产化进程,缩小与先进厂商之间的差距,而众多国内封装基板厂商谁能脱颖而出,不妨拭目以待。(校对/Candy)

2.传音控股不日科创板上市,发行价35.15元/股

(文/Candy)历经几度蛰伏,“非洲手机之王”传音控股不日将科创板上市,目前确认发行价为35.15元/股。

9月18日,传音控股发布首次公开发行股票并在科创板上市投资公告。

据公告披露,根据初步询价结果,传音控股确定本次发行价格为35.15元/股,此价格对应的市盈率为:发行前38.50倍、发行后42.78倍。传音控股将于9月19日进行网上和网下申购。

传音控股拟公开发行新股8000万股,占发行后发行人总股本的10%。本次发行初始战略配售数量为1200万股,占本次发行数量的15%,最终战略配售数量与初始战略配售数量的差额将首先回拨至网下发行。网下初始发行数量为5440万股,占扣除初始战略配售数量后发行数量的80%,网上初始发行数量为1360万股,占扣除初始战略配售数量后发行数量的20%。

此外,本次网下发行提交了有效报价的投资者数量为295家,管理的配售对象个数为3204个,对应的有效拟申购数量总和为2361130万股,网下整体申购倍数为434.03倍。若本次发行成功,预计传音控股募集资金总额为28.12亿元,扣除约1.37亿元(不含税)的发行费用后,预计募集资金净额约26.75亿元。

非洲手机之王

众所周知,传音成立于2013年,总部位于深圳,是一家从事移动通讯终端产品设计、研发、生产、销售、品牌运营及移动互联网服务的公司,其海外销售网络已覆盖非洲、亚洲等70多个国家和地区,其中非洲市场占有率高达48.71%。

传音控股是最早进入非洲的中国手机品牌厂商,有着“非洲手机之王”之称。公司主要从事以手机为核心的智能终端的设计、研发、生产、销售和品牌运营,主要产品为TECNO、itel和 Infinix三大品牌手机,销售区域主要集中在非洲、南亚、东南亚、中东和南美等新兴市场。

传音控股在非洲市场的成功有基于其独特的地域创新。据了解,传音的研发团队就专门针对非洲人的肤色和面部特征,开发出了定位脸部的新技术。并且在此基础上推出了非洲版的美颜和滤镜。还有在非洲,晚上大部分地方是没有路灯的。所以传音就在手机上加入大功率的手电筒。以提升手电筒的亮度。很多地区并没有很充分的电力供应,所以传音就在手机上用了超大容量的电池,号称可以待机一个月。非洲人民喜欢音乐,喜欢随时随地载歌载舞,传音就在保障音色的情况下加大了扬声器的功率,并且在手机包装盒中附赠头戴式耳机。

后来,根据不同消费者的需求推出不同品牌产品,来满足不同消费者的需求,传音推出多品牌策略。itel价格较低,主要针对年轻消费者,主打活泼、个性的标签;TECNO价格相对来说高一些,针对消费水平更高一些的人群,Infinix则主要面向电商消费者。 Spice主要面向印度市场。

此外,为加强服务,2010年传音还在非洲建立专门为旗下各品牌提供售后服务的Carlcare客服中心。传音是第一个在非洲本地建设售后服务网络的外国手机企业,目前旗下共有超过2000家专业服务网点,涵盖非洲、中东、东南亚40多个国家。在外界看来,这不仅表达了他们长期耕耘地方的决心,也坚定了非洲地区消费者的消费意愿,从而扩大了品牌影响力。

凭借在非洲市场的本土化应用创新,2018年传音控股的手机出货量1.24亿部。根据IDC统计,全球市场占有率达7.04%,在全球手机品牌厂商中排名第四;非洲市场占有率高达48.71%,排名第一;印度市场占有率达6.72%,排名第四。

即将登陆资本市场

集微网了解到,传音控股曾试图借壳新界泵业跻身A股市场但未能如愿。随着科创板IPO不断加速,传音控股已于2018年12月14日更换辅导机构并在深圳证监局进行辅导备案,并于3月15日完成上市辅导验收申请。

2019年3月29日,传音控股的科创板上市申请获得受理,意味着传音控股在几度蛰伏之后,即将登上资本市场的舞台。

招股书显示,2016年-2018年,其营业收入分别为116.37亿元、200.44亿元和226.46亿元,年均复合增长率为39.5%;归属于母公司所有者的净利润分别为0.63亿元、6.71亿元和6.57亿元。主营业务突出,营收增幅明显。今年上半年,传音控股营收105.041688亿元,净利润8.16亿元,单就净利润而言,已经超过了2018年全年。

不容忽视的是,快速的扩张也暴露了诸多问题。近几年,传音控股在非洲市场站稳脚跟后,也向印度和拉美市场进军。然而,在不断的扩张中,相对国产品牌逐步在印度越南等市场的竞争加剧,传音控股的低价产品导致毛利率承压和产品竞争力削弱,尤其是在智能手机上的竞争力不够。

为此,传音控股也在招股书中披露,竞争加剧导致毛利率大幅下降,如果未来无法保持产品技术创新,提供更好的产品和服务,将面临份额下降的风险,并拖累盈利能力。

因此,传音控股要想获得更大的发展,开拓新的市场,提高产品竞争力,只能扩大资本,而IPO是最好的解决方案。通过IPO,传音不仅引入了大量资本,还可以扩大品牌影响力,以便于向智能机转型和业务扩张。

从招股书披露来看,此次IPO拟募资30.1亿元,用于传音智汇园手机制造基地项目、手机生产基地(重庆)项目、移动互联网系统平台建设项目、上海手机研发中心建设项目、深圳手机及家电研发中心建设项目、市场终端信息化建设项目及补充流动资金等。(校对/Lee)

3.闻泰科技增持合肥中闻金泰 100%股权,收购安世资产过户稳步推进

(文/Candy),作为国内最大的半导体并购案,闻泰科技收购安世半导体的相关资产过户正稳步推进中。

9月18日,闻泰科技发布公告称,2019 年第二次临时股东大会决议并经中国证券监督管理委员会核准,公司将通过发行股份及支付现金的方式实现对目标公司NexperiaHoldingB.V(.以下简称“安世集团”)的间接控制(以下简称“本次交易”)。

公告披露,根据本次交易方案,合肥中闻金泰半导体投资有限公司(以下简称“合肥中闻金泰”)作为本次交易的标的公司之一,公司拟通过发行股份的方式收购云南省城市建设投资集团有限公司(以下简称“云南省城投”)、 西藏风格投资管理有限公司(以下简称“西藏风格”)、 西藏富恒投资管理有限公 司(以下简称“西藏富恒”)、 上海鹏欣智澎投资中心(有限合伙)(以下简称“鹏欣智澎”)、无锡国联集成电路投资中心(有限合伙)(以下简称“国联集成电路”)、 珠海格力电器股份有限公司(以下简称“格力电器”)、 深圳市智泽兆纬科技有 限公司(以下简称“智泽兆纬”)合计持有的合肥中闻金泰 54.51%的股权。

截止此次公告发布之日,云南省城投、西藏风格、西藏富恒、鹏欣智澎、国联集成电路、格力电器、智泽兆纬持有的合肥中闻金泰股权已过户至公司名下,合肥 中闻金泰已完成了工商变更登记并取得了合肥市市场监督管理局换发的营业执 照。公司目前直接持有合肥中闻金泰 54.51%股权,通过全资子公司上海中闻金泰资产管理有限公司间接持有合肥中闻金 泰 45.49%股权,合计持有合肥中闻金 泰 100%股权。

闻泰科技表示,合肥中闻金泰系本次交易的标的公司之一,本次交易的其他标的资产过户工 作正在进行中,公司将继续推进本次重大资产重组事项的后续实施工作,并及时履行相关信息披露义务。(校对/诺离)

4.华为概念股持续走强,Mate30系列手机明日发布

距离华为发布Mate30系列旗舰手机,进入倒计时阶段,华为概念股在今日持续走强,再次引发关注。

9月18日,华为轮值董事长胡厚崑在华为全联接大会(HUAWEI CONNECT)发布昇腾Atlas900全球最快的AI训练集群。胡厚崑表示,华为正在着力打造鲲鹏生态的环境,我们正在利用不同的基地,打造不同的鲲鹏产业基地,已在成都、北京、西安等地落地,还会有更多的城市加入进来。另外,华为投入计算产业的时间已达10年。计算正在进入新的智能时代,未来对算力会有高度依赖,计算将无处不在。5年内计算产业会达到2万亿美元的规模。

此外,昨日晚间,天风国际分析师郭明錤发布报告指出,华为高端手机约70%是在中国销售,故因欠缺GMS预装而无法在海外市场销售对Mate30出货影响有限,预估2019年下半年Mate30系列出货量约2000万部。而这样的出货量也将远远超过他们的预期。华为、三星和苹果对于多镜头的青睐,也直接刺激了相关产业的发展。

受此消息影响,今日华为概念股集体拉升。其中,港股华为概念股整体涨近4%,瑞声科技暴涨超10%,丘钛科技大涨近8%,比亚迪电子大涨超7%,中兴通讯涨近2%。

A股市场也有近20家股票出现一定涨幅。其中,蓝思科技和泰晶科技涨超6%,歌尔股份、立讯精密、武汉凡谷也涨近3%。

值得注意的是,除了华为概念股持续走强,当前大量爆料的消息也引发关注。据悉,华为Mate30系列将凭借麒麟990 5G芯片+达芬奇架构NPU,带来超强AI算力,以及“滚筒”式后置摄像头阵列的设计、徕卡四摄微距暗光等等。至于华为Mate 30系列是搭载Android系统还是鸿蒙系统,还要等明天发布会上揭晓。(校对/诺离)

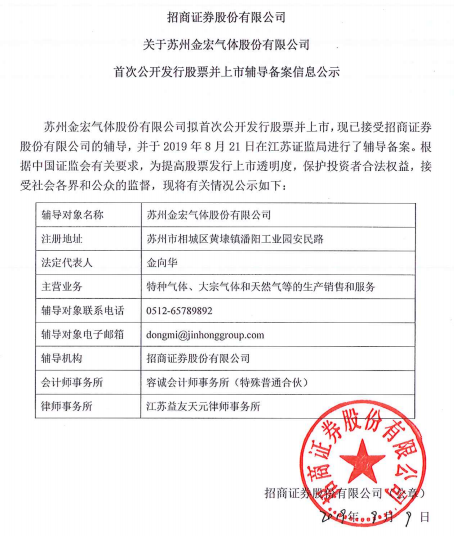

5.国产特种气体厂商金宏气体再次启动IPO申请

9月17日,据江苏监管局披露,苏州金宏气体股份有限公司拟首次公开发行股票并上市,现已接受招商证券股份有限公司的辅导,并于2019年8月21日在江苏证监局进行了辅导备案。

资料显示,金宏气体成立于1999年10月,是一家专业从事气体的研发、生产、销售和服务一体化解决方案的环保集约型气体综合供应商,能够为客户提供特种气体、大宗气体和天然气的一站式供气解决方案。公司为电子半导体、太阳能光伏、光纤光缆、食品、医药医疗等新兴行业以及机械加工、装备制造、钢铁冶炼、化工等传统行业等提供一站式供气服务。

2019上半年,金宏气体实现营业收入 545,674,675.50 元,比去年同期 503,426,559.21 元,增长 8.39%;实现净利润 77,288,281.91 元,比去年同期增长了 20.54%。

据了解,早在2016年12月,金宏气体就曾向中国证券监督管理委员会提交了首次公开发行股票并上市的申请文件,并获得了证监会的受理。

值得一提的是,在IPO排队期间,金宏气体一再因为核心产品毛利率断崖式下滑、应收账款金额高等问题被媒体质疑。

2019 年 8 月 2 日,金宏气体发布公告称,公司董事会认真研究和审慎思考,经公司第四届董事会第六次会议审议通过,拟向中国证监会申请撤回上市申报材料。

2019年8月16日,证监会对金宏气体下发了《中国证监会行政许可申请终止审查通知书》。

一个月前,IPO排队长近3年的金宏气体向证监会申请撤回上市材料,但并未交待原因。如今,金宏气体再次启动上市进程,希望能顺利登陆A股上市。(校对/GY)

6.紫光科技将易主,大股东拟对价9.9亿港元出售控制权

9月17日,紫光控股发布公告,公司获卖方紫光科技战略投资有限公司(公司控股股东)通知,其于9月17日交易时段后,与芯鼎及北京紫光资本订立股份购买协议。芯鼎同意有条件地向卖方收购销售股份,总对价为9.90亿港元。

公告披露,收购完成后,联合要约人及其一致行动人士(包括上海半导体装备材料基金及河南战兴基金)将于9.87亿股股份中拥有权益,相当于公司已发行股本总额约67.82%。

目前,紫光科技已发行14.55亿股股份,以及可转换为3.7亿股股份的本金总额为1.48亿港元的可转股债券。考虑到联合要约人及其一致行动人士已拥有或同意收购的9.87亿股股份,以及陈氏等不可撤回承诺,合共1.87亿股股份将涉及此要约。

公告称,联合要约人有意根据股份购买协议及要约收购公司的多数权益。联合要约人的意向是将维持公司现有的主要业务,即SMT装备制造及相关业务,并且联合要约人将协助公司回顾其业务及财务状况,以寻求通过处置现有主要业务之外某些业务,以精简公司资源及业务结构,以及扩展至其他半导体相关业务的机会。

据悉,芯鼎为联合要约人之一,其设立目的为投资控股,并由上海青芯(其由中青芯鑫持有50.1%权益、上海半导体装备材料基金持有28.0%权益,及河南战兴基金持有21.9%权益)全资拥有。(校对/Candy)

*此内容为集微网原创,著作权归集微网所有,爱集微,爱原创

专利申请

专利申请

知识产权质押融资

知识产权质押融资

专利地图分析

专利地图分析

版权登记

版权登记

集成电路布图设计

集成电路布图设计

商标交易

商标交易

商标申请

商标申请

专利交易

专利交易

专利无效

专利无效

华为

全议程公布!创芯海门发展大会暨投后赋能大会参会指南正式上线

热门评论