集微网报道,毫无疑问,2019年是5G网络建设的元年。根据GSMA预测,通信服务运营商的投资规模将逐年上升,并在2023-2024年间到达“5G周期”的波峰。同时,在5G基建的助推下,不少通信设备厂商也都获得了丰厚的回报。

据中商情报统计显示,2020年上半年,通信设备行业沪深A股上市企业中,净利润排在前十位的分别为工业富联、中兴通讯、中天科技、亿联网络、东山精密、亨通光电、凯乐科技、中际旭创、鹏博士和航天发展,净利润共计109.64亿元;其中,净利润位居第一的工业富联,达到50.41亿元。

基于此,未上市的企业也纷纷加速资本化进程,以加速5G产业布局。当中,通讯设备零部件供应商、上海阿莱德实业股份有限公司(简称“阿莱德”)便是其中一员。

不久前,深交所正式受理了阿莱德的创业板上市申请。据悉,此前其就在上交所提交了招股书拟科创板上市,但在上市前夕就因业绩变动、股东分红、对大客户依赖度较高等问题引起广泛关注。随后,其由科创板转战创业板。

但从招股书披露来看,其依旧暴露出业绩下滑、毛利率持续下降以及“大客户依赖症”的现象,令人质疑其此次上市难道是为寻求A股市场资金支持,并靠资本“输血”?与此同时,在2014-2017年期间,行业趋势处于下滑中,其毛利率仍逆势增长;不过,近两年来,其毛利率再次陷入“滑铁卢”,但仍高于同行。

业绩颓势,毛利率持续下降且高于同行遭质疑

据了解,阿莱德是高分子材料通信设备零部件供应商,为客户提供业内领先的射频与透波防护器件、EMI及IP防护器和电子导热散热器件等用于移动通信基站设备内、外部的零部件产品,并提供包括前期研发设计、中期产品开发、后期生产制造和最终产品验证在内的零部件整体解决方案。

目前,阿莱德已经为全球前五大移动通信厂商中的爱立信、诺基亚、中兴、三星四家服务,是爱立信、诺基亚最高等级的核心供应商、三星5G基站高K值导热垫片的核心供应商。报告期内,其90%的收入都来自于移动通信行业知名跨国企业和国内外上市公司,包括爱立信、诺基亚、捷普、三星、伟创力、富士康等。

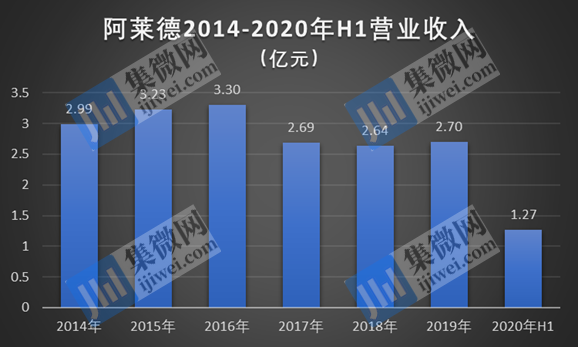

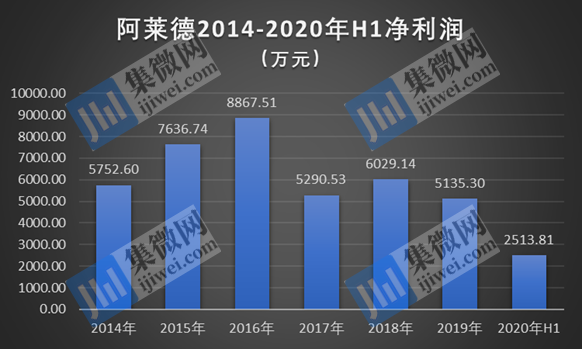

招股书披露,2017年-2020年上半年,阿莱德实现营收2.69亿元、2.64亿元、2.70亿元和1.27亿元;相应净利润为5290.53万元、6029.14万元、5135.30万元和2513.81万元。此前,在拟科创板上市的招股书中,其披露了2014年-2016年的业绩,分别实现营收2.99亿元、3.23亿元和3.30亿元,同期净利润为5752.60万元、7636.74万元、8867.51万元。当中,射频与透波防护器件业务收入占比为55%-62%左右,是其主营业务收入。

就两次申报期的总体情况来看,阿莱德的营收整体处于下降趋势,其中2017-2019年营收更明显低于2014-2016年。同时,其整体净利润也呈下降趋势,且阶段性变化幅度与营收同步,同样是2017-2019较低于2014-2016年。据其表示,主要原因是射频与透波防护器件业务的收入较低,2017年该业务的收入较上年下降了8218.01万元。

该业务营收骤减背后,是爱立信在2014-2016年间向其大量定购了特定4G基站设备的零部件—基站射频单元防护壳体,同时自2017年起,由于爱立信主推新平台产品,故大幅减少了对阿莱德产品的需求量,2018年该产品的收入仍持续降低。

直到2019年,其射频与透波防护器件收入开始提升,原因依旧来自爱立信:该客户开始向其批量采购5G相控阵天线罩,从而带来新产品的增量收入。

再来看毛利率,2014-2020年上半年,其主营业务毛利率分别为37.76%、41.15%、45.28%、46.14%、45.21%、41.14%和42.76%,整体处于下滑趋势。即便如此,近年来阿莱德的各项主营业务毛利率仍均高于同行可比公司,且在主要原材料市场采购价格大幅增长、同行毛利率下滑的情形下,其毛利率仍保持了增长态势。

与同行相比,2017年至2019年,在细分产品中,其射频与透波防护器件毛利率分别为43.70%、41.47%和38.60%,与其产品类型相似的飞荣达基站天线及相关器件业务2016年1月至2019年6月平均毛利率为38.85%;其EMI及IP防护器件产品毛利率分别为51.22%、50.48%和46.98%,同期飞荣达的有关业务毛利率分别为25.59%、30.48%和33.46%,阿莱德上述两项业务的毛利率均高于飞荣达。

另外,其电子导热散热器件毛利率分别为43.29%、44.61%和44.81%,飞荣达相关业务毛利率分别为 19.75%、25.14%、24.29%,中石科技相关业务毛利率分别为34.88%、35.12%、33.74%,都低于阿莱德的毛利率。

同时,据前次申报材料显示,其主要原材料为改性氯乙烯、聚碳酸酯等高分子聚合物,而上述原材料的采购价格在2016-2017年期间大幅增长,同期竞争对手的毛利率在此期间均有所下滑,但其毛利率却仍逆势增长。

对此,深交所曾两次就其毛利率变动提出问询,但阿莱德仅以未发现期间同行有与其业务类似,无法对比分析作为回复,并无更多解释,这也使监管层对其毛利率的合理性产生质疑。

由此可见,阿莱德的业绩主要受到爱立信对其采购的变动,当爱立信减少采购,其业绩就有明显下滑,反之亦然,而爱立信对其的采购又受行业技术趋势所影响。因此,近几年在4G到5G移动通信技术转换的过程中,诸如爱立信、华为、诺基亚等通信设备厂商也纷纷调整采购设备类型,这对于上游供应商来说,及时对产品更新换代、降低对单一客户的依赖就显得尤为重要。

爱立信及诺基亚营收占比超85% 难破客户高度集中困局

在客户方面,阿莱德主要销售对象是通信主设备商、EMS厂商及其他通信基站设备零部件厂商。近年来,其前五大销售对象的营收占比分别为68.87%、60.68%、68.02%和65.77%,下图可见,单个对象的营收占比并不算高。

不过,其强调上述销售对象不等于实际终端客户。在上述前五大销售对象中,仅爱立信、诺基亚是其的实际终端客户,捷普、伟创力、富士康、东山精密、维冠机电、中电国际均属于实际终端客户的代工厂商。

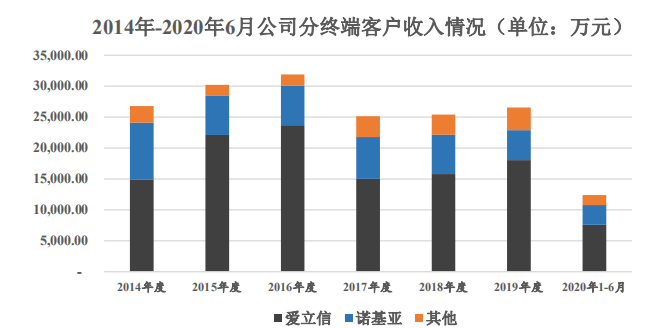

从终端客户的营收占比来看,据招股书披露,2014年起来自爱立信、诺基亚的收入占其主营业务收入均超过85%以上。从本次申报期来看,2017年至2020年上半年,其来自终端客户爱立信的主营业务收入占比分别为59.84%、62.14%、67.92%和60.79%;来自诺基亚的主营业务收入占比为26.84%、25.09%、18.24%和25.73%。此外其他终端客户还包括中兴、三星、安弗施、比克泰尔、嘉华通讯等。

而就终端客户高度集中的现象,据其表示,系下游通信设备市场的绝大部分份额由华为、爱立信、诺基亚、中兴和三星占据,当中除华为外的其余四家都为其终端客户,因此客户集中度高主要受行业厂商处于寡头垄断的格局所致。

目前,阿莱德为爱立信、诺基亚供应射频与透波防护器件、EMI及IP防护器件、电子导热散热器件;为中兴供应射频与透波防护器件和EMI及IP防护器件;向三星供应电子导热散热器件,未直接向华为供应产品。

而据Dell’Oro数据显示,截至2020年第一季度末,华为的5G基站市场份额均位于上述五家厂商首位。同时,诺基亚也称,其基站芯片设计问题导致5G通信设备产品的市场推进活动慢于华为。因此从一定程度上来说,阿莱德核心客户的竞争力仍不敌华为。此外,作为阿莱德的竞争对手,飞荣达与华为的合作非常深,换而言之,阿莱德想获得华为大单着实不容易。

值得注意的是,通信运营商往往会为了降低成本而对供应商产品压价,例如其主要客户爱立信和诺基亚,会在定期谈判中要求其逐年降低老产品的价格,这也会导致其毛利率进一步下滑。同时,鉴于通信行业的现有格局,因此在较长一段时间内,阿莱德仍不可避免地存在客户集中度较高和大客户依赖的风险。

这对于近七年业绩都处颓势的阿莱德来说无疑是“雪上加霜”,其业绩主要依靠上述两大客户,但随着市场技术的升级,自身4G老产品“无人问津”、5G新产品的增量拉动不足,导致大客户对其的采购需求在周期性下降,业绩增长也陷入困局。长此以往,若其产品售价被越压越低,毛利率就将持续下滑,从而陷入恶性循环。(校对/Jack)