(集微网报道)屡占头条的台积电或许没有想到,这次会被一篇莫名的“战斗檄文”推至风口浪尖。

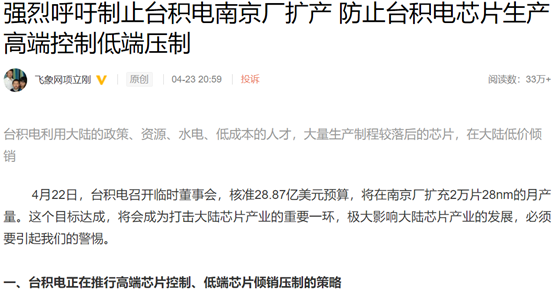

针对台积电4月22日核准的28.87亿美元(约合187亿元)扩建南京工厂28nm工艺计划,通信领域人士发文强烈反对,他表示:“台积电利用大陆的政策、资源、水电、低成本的人才,大量生产制程较落后的芯片,在大陆低价倾销,挤垮中国新兴的芯片制造企业,这种情况决不能出现。我强烈呼吁相关政府部门进行研究、审查,保护大陆芯片制造企业,防止台积电的市场垄断行为。”

该文发布后引发轩然大波,各路神仙纷纷站队,但跟风式的转发不少,甚至被误导得好似“正气凛然”式的讨伐,但理性的评价却寥寥无几,这种一边倒的非理性“民意”令人惊讶。到底该如何厘清这一“口诛笔伐”背后的真相?又该从中引起怎样的全面反思?

为何扩建28nm?

先要明了的是,台积电此举是因应全球产能紧缺的市场选择。

全球性的芯“荒”仍在持续,在当下汽车电子芯片、MCU、电源管理、驱动芯片等产能供应吃紧、交货期持续拉长的情况下,显示出这些主力以28nm成熟制程生产的产能严重不足。因此,扩产28nm产能成为当下代工厂的重要规划之一。

正如台积电所指,此举是为了满足结构性需求的增加,及应对从车用芯片短缺开始扩及整个全球芯片供应的挑战,希望能尽快提供市场急需的28nm产能予以全球客户。预计新产能将在2023年提供,届时失衡状况可望得到缓解。

尽管40nm产能也极其紧缺,但代工厂正鼓励设计厂商向28nm迁移,虽然成本增加,但可获得更多产能,并提升产品效能,亦有助于获得更多的市场占有率。

不止是台积电,台湾联电也准备积极扩产28nm制程产能,另外厦门联芯也预计从即将满载的情况再持续增加产能,预计将增加月产能2万片的规模。此外,大陆的中芯国际、华虹等也在积极扩建28nm产能。

针对通信专家所说台积电28nm扩产是采用落后工艺的说法,浙江品利股权投资基金管理有限公司半导体产业投资经理陈启对此条分缕析地说,虽然已经诞生了十年,但是无论如何28nm和“落后工艺”联系不到一起。从性能而言,相比40nm在频率调节、功耗控制、散热管理和尺寸压缩方面具有明显优势;从成本来看,相比16nm/14nm及更先进制程更具优势。综合来看,28nm算是一代性价比非常高的制程,无论对于流片客户或者是拿它赚钱的代工厂而言,它都是一个“Sweet Point”甜蜜点。

可以说,上述厂商的举动不仅是应对全球缺芯局面之下的无可厚非之举,亦将激发28nm这一长节点的新活力。

特别要指出的是,中芯国际的扩产走在了台积电之前。比如在今年3月份中芯国际就计划在深圳动工建设新工厂,28nm制程以上扩产4万片。此外据了解中芯北京厂、上海厂此后依然有计划大规模扩产,合计每月新开产能可能在10万片以上。

陈启对此分析,台积电即将准备在大陆扩产之时,大陆企业已经先行一步扩产,显然不能简单地将台积电扩产带来的竞争压力归结为:台积电利用低成本打压大陆竞争对手这样的结论。

挤垮大陆代工业?

更离谱的是,该通信人士还发文说,台积电扩产将生产低成本芯片并倾销市场,不仅直接冲击大陆代工企业的生存和发展,甚至会扼杀大陆的代工企业。

如此危言耸听,事实是如此吗?

正如集微咨询总经理韩晓敏直言,伪专家的看法实不足取。

一则虽然大陆中芯国际、华虹等企业能够量产28nm工艺,但实际的技术水平离台积电、联电仍有不小的差距。

二则晶圆代工企业在其新一代技术投产、上一代产线量产时间足够长并完成折旧之后,普遍会降低上一代工艺的代工价格,这是产业规律而非恶意倾销。

在这里笔者还要指出,业界均知道台积电的报价一般都是同行业最贵的,而且为了保证自己的利润率,台积电根本是不屑于降价的。

三则大陆IC设计公司目前在28nm工艺对应市场领域占比非常小,但发展也很快,对相应产能的需求也在逐步增长。而大陆产业链的协同发展是要在IC设计业和晶圆制造业分别加快自身发展的同时,去引导、支持大陆IC设计公司与晶圆代工企业的合作,而不能寄希望于某一方牺牲自身的发展速度等待另一方。相反,IC设计公司在台积电等产线上可积累大量成熟的量产经验,会对其后期与大陆代工企业合作的过程中起到积极作用。

四则不论美国如何试图阻止中国集成电路企业向高端迈进的步伐,从大陆产业发展的角度来说,仍然需要保持开放合作的态度。尤其是晶圆代工本质上属地市场性质并不强,只是目前由于中美贸易关系紧张才导致了一些问题。台积电在全球的产能都会为中国企业代工,中芯国际也会服务于国际客户。台积电哪怕是在其他生产据点扩产,一样会吸引中国的IC设计企业投片,跟是不是在大陆扩产没有实质性关系。

而从现有格局来看,目前世界上能做到28nm的芯片制造企业(仅算纯代工不考虑IDM)主要包括台积电、三星、格罗方德、联电、中芯国际以及华虹,而无疑台积电占据最大的市场份额。根据台积电自己公布的财报数据,28nm工艺约占其总收入的10%左右,合计48亿美元。

根据Gartner的统计,2020年全球28nm芯片市场规模约94亿美元,而台积电的48亿美元已占据51%。而中芯国际2020年财报显示28/14nm收入占比只有9.33%左右,约人民币25.6亿元,折4亿美元左右,与台积电不属于同一个量级。因此,陈启指出,台积电依然是28nm市场最大头,无论扩不扩,不影响台积电的行业地位,也不影响行业格局。

台积电已经称雄行业多年,在大陆区区扩了4万片产能,居然能挤垮大陆新的代工企业?那这样的代工企业也不要再“扶上墙”了。陈启提醒,近几年大陆确实冒出很多新的代工企业,比如广东粤芯等。但显然新公司面临的竞争是来自全行业的同行,并不是一个台积电带来的。

诚然,此举造成一定的竞争压力是客观存在的。陈启分析,一是有相当部分无线射频产品客户,客户正从此前的40/45nm制程转换到28nm,如果南京厂开出28nm产能,不排除一部分客户转去南京流片。二则台积电4万片的产能不算小数目,确实会对同业竞争对手造成一定的竞争压力,但总体而言4万片月产能在大陆每月100万产能面前影响实属有限。

一个在半导体领域从业多年的专业人士也理性评价说,在半导体领域,台湾多年前就开始对大陆实行N-1政策,即台湾最新工艺技术不能转移到大陆。客观来看,台积电采取的是N-2。目前,大陆晶圆制造领域人力资源成本并不比台湾低,反而高而且紧缺(缺口较大)。在水电和土地成本方面,的确有优势,而且还有政府补贴。我们不能完全限制台积南京扩产,但不宜提供超国民待遇支持,毕竟台积电的28nm节点对大陆设计企业是有帮助的,即便大陆产能释放,但28nm节点能力还不足。同时大陆半导体产业需要坚持开放合作,不能一刀切!

正如另一业界知名专家所言,不要嫉妒台积电走得快,大陆代工业真正要思考的是如何加快增强竞争力,尽快修炼内功、提升实力才能真正行稳致远。

全面反思?

可以说,这篇所谓的“阴谋论”漏洞百出,严重不符合芯片产业的现状和市场逻辑。但将台积电扩充2万片产能的正常增资扩产举动,描绘成将给大陆芯片造成灭顶之灾的蓄意阴谋,居然引发众多的点赞与转发。正如安邦智库所指,这种一边倒的非理性“民意”的确让人惊讶。如果由此形成一定的舆论波澜,在目前的特殊环境下,不排除对于产业部门、监管部门、地方政府形成一定的压力,甚至会影响相关政策。

这不得不让人“细思恐极”。

从宏观和战略层面出发,安邦智库高级研究员贺军分析说,在地缘政治博弈加剧、逆全球化浪潮汹涌、疫情引发全球供应链重构、全球对产业投资竞争加剧的时代,中国大陆的要素成本持续上升、人口红利在消失,对于外资的吸引力和竞争力实际上正在逐渐走弱。在此背景下,中国大陆目前迫切需要稳定已有的外资,同时吸引新的外资持续投入。中央提出的畅通“国内大循环”、促进国内国际“双循环”,就是在新形势下做出的调整。这时候如果对外商增资进行限制,无疑是十分愚蠢的。

贺军进一步指出,台积电作为一家企业,受制于《瓦圣纳条约》和美国对华制裁,它无法对大陆投资更高制程的芯片制造,对华为的断供也是迫于无奈(事实上,任正非公开感谢过台积电在美国制裁生效日之前的大力帮助)。随着今后美国的制裁门槛变化,台积电将会调整对大陆的投资或芯片出口,这是地缘政治博弈下必然出现的变化。对于中国大陆来说,必须始终抓住“双循环”和开放这一大局,不能在美国逼着中国与世界脱钩时,我们自己却主动脱钩!

最后,请让笔者引用陈启振聋发聩式的痛陈:我们可以理解,对所有企业一视同仁,不为外来公司提供超国民待遇;也可以理解,半导体产业“强者恒强,大者恒大”发展格局;也可以理解,不希望看到台积电这样巨头过分挤压大陆同业竞争者的发展空间。但这需要更理性的看待巨头在华投资,并非要采取裹挟着所谓“爱国”情怀、一刀切抵制外来户的做法。否则这和欧美国家一刀切似的、以“莫须有”的罪名抵制华为有什么区别?和闭关锁国又有何不同?(校对/清泉)