集微网消息,近年来,汽车轻量化和节能环保趋势愈发明显。汽车轻量化的应用不仅能降低整车能耗,而且影响未来汽车的设计理念,成为汽车技术革命的主要推力。对于电动汽车来说,整车减重更是对提升续航里程有着非常明显的作用,加快汽车产业变革。

在汽车轻量化和环保化的趋势下,国内相关公司从中受益,目前爱柯迪、泉峰汽车、钧达股份相关企业等均已上市。作为布局该领域的企业之一,江苏纽泰格科技股份有限公司(简称“纽泰格”)近年来“乘风而起”,目前公司营收和利润均达到上市要求并开启A股IPO,现处于“已问询”阶段。

从经营结果来看,纽泰格近三年的营收保持稳定增长,但毛利率却在持续下降,主要是其产品价格执行客户“年降”要求所致。究其根本,是纽泰格的“大客户病”仍未解决,在大客户面前议价能力低。若新开发客户效果仍不明显,其未来盈利能力堪忧。

营收逐年增长,毛利率却持续下降

据招股书显示,纽泰格主要从事汽车悬架系统、汽车内外饰等领域的铝铸零部件和塑料件的研产销。其主要产品包括汽车悬架减震支撑、悬架系统塑料件、内外饰塑料件等适应汽车轻量化、节能环保趋势的汽车零部件产品。

自设立以来,纽泰格主营业务主要围绕汽车悬架系统零部件领域开展。在悬架系统塑料件业务的基础上,开始向汽车内外饰塑料件领域延伸。同时,报告期内,随着客户对其他汽车零部件需求的增加,纽泰格凭借多年来在铝合金及塑料零部件生产和技术上积累的经验,积极向发动机减震支架、车灯铝铸散热器片等其他汽车零部件领域拓展。

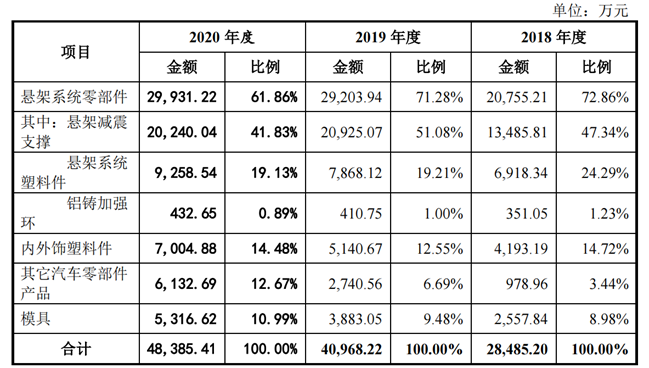

发展历程也基本决定了其营业收入构成。从主营业务构成来看,汽车悬架系统零部件是其主要收入来源,近三年的营收占比分别为72.86%、71.28%、61.86%。其它汽车零部件产品业务发展较快,从2018年的3.44%增长到2020年的12.67%。

整体来看,尽管近年来我国汽车产销量有所下滑,但纽泰格近三年的主营业务呈逐年增长的发展趋势,2018-2020年,公司主营业务收入分别为28,485.20万元、40,968.22万元和48,385.41万元。

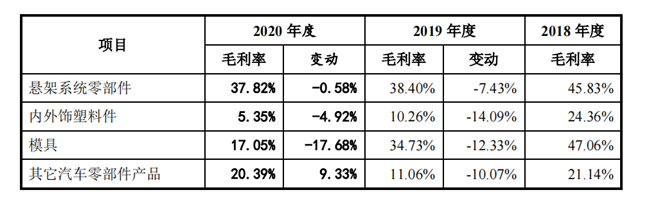

不过,与营收逐年增长相反,纽泰格近三年的毛利率却持续下滑。从综合毛利率来看,2018年-2020年之间,纽泰格的综合毛利率分别为42.23%、33.22%、28.74%。2019年和2020年分别下滑-9.01%和-4.48%。事实上,排除业务占比很低的“其他业务”,纽泰格的主营业务近三年的毛利率更低,分别为41.93%、32.69%、28.63%。

在主营业务大幅增长趋势下,纽泰格毛利率不增反而出现大幅下滑,其背后的原因值得深究。

受客户“年降”要求影响较大,远超同行

从各细分产品的毛利率来看,报告期内,该公司悬架系统塑料件的毛利率相对较为稳定。内外饰塑料件方面,近三年的毛利率分别为24.36%、10.26%和5.35%,2018年大幅下降主要是因为在东莞设立子公司纽泰格(东莞)从事内外饰业务,由于前期投入大而订单量未达到预期,2019年和2020年子公司的毛利率均为负。剔除影响后,2019年和2020年,纽泰格内外饰塑料件的毛利率分别为21.82%和10.47%。而模具毛利率变动受自制和外购模具收入结构变动的影响,外购模具的毛利率相对较低。

对于毛利率的下降,纽泰格解释称,主要产品价格变动和原材料采购对公司毛利率构成一定影响。报告期内,纽泰格主要产品平均售价增加1%将分别使毛利率增加0.58%、0.67%和0.71%;主要产品原材料价格增加1%将分别使毛利率下降0.35%、0.38%和0.42%。

从原材料来看,纽泰格用于生产的主要原材料为铝锭和塑料粒子。报告期内,直接材料占当期生产成本的比例均为50%以上,占比较高。2021年以来,随着国际油价强势反弹,化工景气指数继续提升,塑料粒子价格持续上涨。全球经济有望在逐步复苏,将带来化工原料需求增加,塑料粒子市场价格存在进一步上涨的可能。

从前述数据来看,产品售价对毛利率影响更为明显。产品价格变动方面,纽泰格表示,汽车零部件行业普遍存在价格年度调整惯例,客户通常要求新产品批量供货销售价格有一定的年度降幅。

以其主营产品悬架系统零部件为例,近三年平均降幅分别为2.79% 、3.22% 和2.61%。报告期内,纽泰格主要产品价格年降分别减少销售收入73.99万元、293.84万元和434.73万元,占同期主营业务收入的0.26%、0.72%和0.90%,远超同行可比公司。

如果未来纽泰格产品价格持续下降且成本控制水平未能同步提高,则其销售收入和毛利率将受到产品价格下降带来的不利影响。

客户构成失衡,第一大客户销售额占半壁江山

尽管行业内存在“年降”的惯例,但从可比上市公司情况来看,由于客户结构比较分散,产品价格控制得较好,“年降”对毛利率影响微乎其微。不过,纽泰格的毛利率受价格变动影响比较敏感,这主要与其客户构成有很大关系。

据招股书显示,纽泰格主要客户包括巴斯夫、天纳克、万都、延锋彼欧等国内外知名汽车零部件厂商。报告期内,纽泰格对前五大客户的销售占比合计为97.11%、91.16%和84.53%,客户集中度极高。从同行业可比上市公司来看,2019年,凯众股份、爱柯迪、和钧达股份前五名客户销售额占年度销售总额比重分别为33.92%、47.62%和52.74%。

报告期内,巴斯夫始终为纽泰格第一大客户,2018年—2020年其销售占比分别为66.25%、57.05%和45.19%。虽然纽泰格已有意识开拓新客户以及降低对单一大客户的依赖,但效果并不明显,从2020年数据来看,巴斯夫对其营收贡献仍达到近五成。

从行业情况来看,优秀的汽车整车制造商在选择供应商时有严格的审核标准、长期的评价过程,要求供应商具有较强的技术服务能力、完善的业务管理体系和质量控制体系以及充足的加工制造能力。因此,如果未来纽泰格在开拓新客户的进度迟缓,其产品毛利率受目前大客户“年降”影响而持续下滑。

整体来看,纽泰格毛利率持续下降背后,主要是与“大客户病”密切相关。在高度依赖前五大客户尤其是巴斯夫的背景下,纽泰格可以说毫无议价能力,尤其是在执行客户“年降”要求方面。此外,若巴斯夫或者其他主要客户因自身经营业务变化或者与公司合作关系发生重大不利变化,对纽泰格产品的采购量大幅下降,将会对其经营业绩产生较大不利影响。(校对/Arden)