集微网报道,经过多年发展,消费电子的功能件及结构件已从最早的简单结构经过精密化和集成化,发展至精密复合阶段。未来,随着5G通讯及新无线充电技术的升级,以及后置3D传感、多重天线、大容量电池等功能或部件的加入,消费电子的功能件及结构件的需求也将继续增长。

不久前,专注于精密功能件和结构件生产的捷邦精密科技股份有限公司(以下简称:捷邦科技)的创业板上市申请已获深交所受理。作为苹果前200大核心供应商,加之业务由传统至柔性复合精密功能件的完美转换,都带动其业绩实现了高速增长。但随之带来的就是对苹果的过度依赖,近三年苹果对其的营收贡献高达八成,尽管其不断开拓新客户,但新增客户多数还是苹果供应商,捷邦科技似乎正陷入与苹果深度绑定的趋势中。

此外,其与苹果合作不断深化令业绩快速增长的同时,亦伴随着在产业链中议价能力较弱的情况,故造成其毛利率水平一再下滑,甚至低于同行均值的现象。

营收快速增长,毛利率却一再下滑

据了解,捷邦科技主要产品为消费电子精密功能件和结构件,其产品品类已从防护类功能件经传统精密功能件过渡,开拓至柔性复合精密功能件和金属精密功能结构件,产品主要应用于平板电脑、笔记本电脑、一体机电脑、智能家居、3D打印、无人机等消费电子产品领域;还在材料领域开发了碳纳米管产品,产品主要应用于锂电池领域。

其直接客户主要为富士康、比亚迪、伟创力、蓝思科技、广达电脑、仁宝电脑、可成科技等制造服务商或组件生产商,产品最终应用于苹果、谷歌、亚马逊、SONOS等消费电子终端品牌。

在业绩上,2018-2020年捷邦科技实现营业收入分别为4.48亿元、6.07亿元、8.57亿元,年复合增长率为 38.27%,呈快速增长趋势;对应的净利润分别为-230.28万元、6855.57万元、6912.05万元,尽管实现扭亏,但近两年增速相对营收增幅较缓。

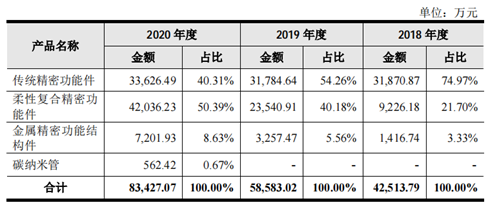

招股书显示,捷邦科技业绩增长的背后是业务结构的转变,在业务上,其主营业务收入来自传统精密功能件、柔性复合精密功能件、金属精密功能结构件、碳纳米管四大业务。而从各产品的销售收入可以发现,起先为捷邦科技贡献超过七成收入的传统精密功能件,营收占比在此后两年不断下滑,由74.97%逐步降至54.26%和40.31%,销售收入也并未有较大增长,2018年至2020年仅增长了1756万元。

反观柔性复合精密功能件产品,尽管2018年营收占比仅有两成,但后续增长性较强,占比进一步由40.18%提升至50.39%,同时该产品的销售收入亦是突飞猛进,分别实现0.92亿元、2.35亿元和4.20亿元,复合增长率高达113.45%。2020年,该产品营收占比已超过传统精密功能件。

至此可以说,捷邦科技业绩增长的主要原因是其抓住了智能家居飞速发展和消费电子迭代升级的时机,令柔性复合精密功能件收入实现了可观增长。一方面,其开拓以电视棒、智能音箱为代表的智能家居应用领域,产品丰富度及应用领域持续增加;另一方面,在平板电脑、笔记本电脑等消费电子外观尺寸不断轻量化,对内部空间利用率越来越高的要求下,对于柔性复合精密功能件的需求亦在不断增加。

不过,近几年其综合毛利率分别为34.55%、33.71%和29.56%,不仅低于同行均值(34.75%、35.65%、32.76%),更是逐年下滑,主要是传统精密功能件和金属精密功能结构件的毛利率在不断下滑。2020年,其高毛利的传统精密功能件产品受终端产品更新换代影响,销售规模较小;随着与亚马逊和苹果合作不断深化,在新增产品材料成本占比较高的同时,定价却较低,都导致毛利率的下降。

来源于广达/仁宝的收入不增,八成业绩依赖苹果

从市场来看,平板电脑作为新兴智能终端,自2010年苹果推出iPad后掀起了销售热潮。目前全球平板电脑市场呈现集中度较高的特征,行业主要的竞争厂商有苹果、三星、华为、联想、亚马逊等。IDC数据显示,2020年平板电脑市占率前五名企业分别是苹果(32.5%)、三星(19.1%)、华为(9.8%)、联想(8.6%)和亚马逊(8.5%)。

从客户情况来看,捷邦科技业绩的增长亦离不开苹果的贡献。

近三年,捷邦科技的大客户构成都较为稳定,其向前五大客户合计销售金额为3.77亿元、4.86亿元和6.94亿元,占营业收入的比例分别为84.05%、80.01%和81.03%,整体集中度较高。其中富士康始终是其第一大客户,销售金额占营业收入的比例分别为35.58%、36.85%和39.52%。

可以发现,其各期的新增客户分别为可成科技、向隆电子和比亚迪,而以上三者都为苹果产品的供应商。从终端品牌商来看,捷邦科技大部分产品果然都应用于苹果平板电脑和笔记本电脑等产品,苹果对其的营收占比分别为85.22%、77.95%和81.27%。可以预见,若未来被苹果取消供应商资格,其经营业绩及持续经营情况势必会产生重大不利影响。

对比其自身非“苹果系”客户:台湾两大笔记本电脑代工厂广达电脑和仁宝电脑,2018年至2020年捷邦科技从二者合计销售额分别为1.60亿元、2.00亿元和1.69亿元,可以说三年来基本止步不前,2020年更是较上年有所下滑。这是否可以认为其对非苹果系客户的吸引力仍有待提升?如此又该如何分散对苹果的依赖风险?

对比业内企业,其同行前五大客户的销售占比均值为70.23%、66.04%和63.02%,远低于捷邦科技的大客户占比。此外,包括领益智造、安洁科技等在内的消费电子精密结构件厂商的客户,近三年的前五大客户占比也并未超过50%。

基于此,捷邦科技称已采取降低客户集中度较高的应对措施,例如与歌尔股份、深圳富桂精密科技股份有限公司建立新合作,尽管此举增加了新客户,但上述生产商的终端客户还是包括苹果。可以说,无论是新加入前五大客户名单的客户还是开拓的新客户,捷邦科技依然都未走出苹果的“领地”,直接客户看似呈多样化,但终端品牌商始终还是苹果,实则是在与苹果高度合作的基础上又进一步深度绑定。(校对/Jack)