集微网消息 6月25日-26日,第五届集微半导体峰会在厦门海沧举行,本届峰会以“心芯本相印,变化有鲲鹏”为主题,汇集上千名行业精英,共话行业未来。在26日下午举办的投融资论坛上,和利资本创始及管理合伙人孔令国作了《半导体估值现状探讨》的主题演讲。

在演讲中,孔令国指出,在强烈的市场需求、供应链紧张、货币超发、人才短缺等多重因素叠加的背景下,半导体项目的高估值或将成为普遍现象,将对投资人的专业性提出新挑战。

全球半导体增长高于预期

从IC设计产业来看,自1980年代开始半导体产业的增长率跟全球GDP的增长率都具有周期性且二者叠加程度高度一致,其相关系数从之前的0.3%到2019年达到0.98%,关联性越来越强。

唯一的例外就是2020年。2020年以来全球新冠疫情肆虐,一度严重干扰半导体行业的正常运转,业界曾预测伴随着GDP的下行,半导体景气度也会随之下滑。但到去年第三季度、第四季度却迎来强烈反弹。

孔令国表示,“疫情期间,全球数百万人被迫进行线上工作、学习、消费和娱乐,“宅经济”加速了全球数字化转型,云服务、游戏和健康医疗的需求不断上升,5G、物联网、汽车、人工智能和机器学习等快速发展,并带动半导体产业链需求量的提升。”

根据SIA数据显示, 2020年全球芯片销售额4390亿美元,同比增长6.5%。WSTS于2021年3月份修正了全球半导体市场预期,预计2021年全球半导体销售额达4882.74亿美元,创历史新高。同比增长由原来的8.4%上修至10.87%。

孔令国表示,“在AIoT时代,服务器、5G、汽车、手机、PC、智能家居、可穿戴设备等智能终端将会迎来较快的发展,并带动半导体产业需求增长。”

其中,2021年第一季度全球服务器市场同比增长12%,达到209亿美元;全球服务器出货量同比增长8.3%,接近280万台。预计2021全球服务器出货量将达约1500万台,年比年增长率约15%。

在5G方面,2020年依计划全国顺利完成78万5G基站建设;我国5G通信产业规模在2020年实现同比 123.8%的高速增长,产业规模达到约5035.5亿元。

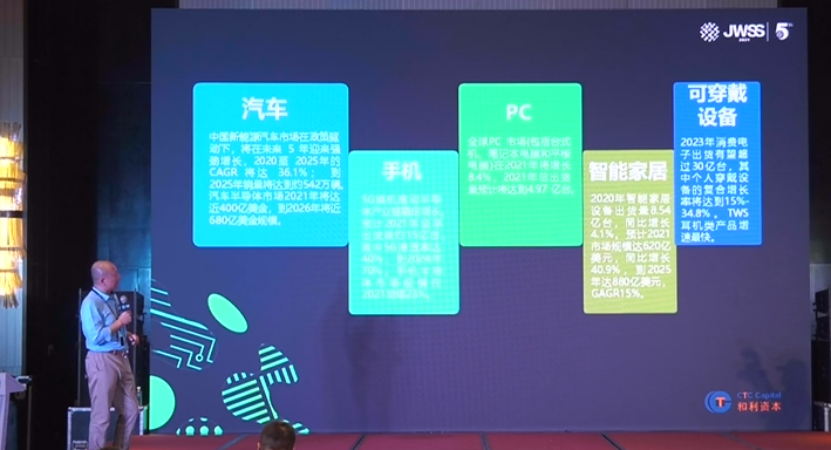

在汽车领域,中国新能源汽车市场在政策驱动下,将在未来5年迎来强劲增长,2020至2025年的CAGR将达36.1%; 到2025年销量将达到约542万辆,预计2021年汽车半导体市场规模将达近400亿美金,到2026年将近680亿美金规模。

在手机领域,5G换机推动半导体产业链稳定增长。预计2021年全球出货量约15亿台,其中5G渗透率达40%,到2024年70%。手机半导体市场规模在2021增幅23%。

另外,2021年全球PC总出货量预计将达到4.97 亿台,同比增长8.4%。智能家居设备2021市场规模预计达620亿美元,同比增长40.9%,到2025年达880亿美元,GAGR 15%。而消费电子到2023年出货有望超过30亿台,其中个人穿戴设备的复合增长率将达到15%-34.8%。TWS耳机类产品增速最快。

值得提及的是,在市场需求迅速增长,且供给不足等因素叠加的背景下,IC产品价格自去年Q3以来持续上涨。比如MCU 8bit新唐N76E003 0.6~0.8价格上涨约3倍,PHY Realtek 0.6涨到4,6.5倍,LCD driver 0.6上涨到1.8约3倍,而16/32 bit MCU、Wifi 5 Router、BLE等产品均出现大幅度上涨。

通货膨胀,被稀释的资本

孔令国认为,从大宗商品涨价到半导体涨价,除了市场需求增长外,更重要的是部分国家大量印发钞票,导致出现通货膨胀状况。

2008年金融危机以后,美国共推行了1.9万亿美元的财政刺激。而疫情以来,特朗普政府和拜登政府分批次分别推行3.1万亿、0.9万亿和1.9万亿美元的财政刺激,合计约5.9万亿美元,是2008年金融危机后财政刺激力度的三倍。2020年4月后,美联储的无上限量宽松政策使美联储的资产负债表从3万多亿直接扩张至7.4万亿美元。M2增速同比超20%(上一次增速超20%还是在二战时期)。

美国新一轮财政刺激发挥了直接催化剂的作用。6月19日《华尔街日报》网站的报道《美国经济推高全球通胀,迫使多国央行采取行动》指出,带动了增长上行和通胀预期美国经济正在推高全球通胀和美元汇率。

比如欧央行于2020年12月10日发放1.85万亿欧元抗疫购债计划(PEPP),而美国也继推行5.9万亿美元的财政刺激后,拜登政府正在准备推动规模可能高达3万亿-4万亿美元新经济刺激计划。

Morgan Stanley预测,全球四大行(美联储、欧央行、日本央行和英格兰银行)将在2021年大规模加速印钞,高达3.4万亿美元(22万亿人民币)将流入市场。

除了印钞刺激经济之外,各地区都在加大半导体产业投资,以长期解决半导体短缺问题,进而抢占半导体领域的话语权。

2020年12月,欧盟17国发布《欧洲处理器和半导体科技计划联合声明》,宣布将在未来两三年内投入1450亿欧元(约合人民币1.2万亿元)的资金,以推动欧盟各国联合研究及投资先进处理器及其他半导体技术。

2021年5月13日,在三星平泽工厂举行的“K-半导体战略大会”上,文在寅正式公布韩国一项未来10年投资510万亿韩元(约合人民币2.9万亿元)的“K半导体战略”。

5月27日,美国进一步推动了“创新竞争法”,力推芯片制造研发。该法案总金额达1900亿美元,包括此前对芯片生产的520亿美元投资。

此外,据彭博社报道,中国政府正在推动一项旨在帮助中国芯片制造商克服美国制裁的关键举措,刘鹤将领导这项“芯片对抗”计划,已预留了约1万亿美元的政府资金,其中一部分将由中央和地方政府共同投资于一系列第三代芯片项目。

孔令国表示,“半导体本身是全球效率最高的一个行业,但由于政治关系,导致很多地方都割裂了,而各地区积极推动自主产业链建设,制造成本的增加叠加通胀效应,也是半导体项目估值较高的重要因素。”

值得一提的是,随着各地区加大对半导体领域的投资,对半导体相关人才的需求正在暴涨。孔令国称,2020年全国共新增超过2万家半导体企业,增速达到32%。但目前我国IC产业从业人员约为40万左右,随着全国各地不断建设生产12英寸产线,预估人才总量缺口数将达到32万。“为了吸引更好的人才,企业的高估值成为必要的手段。”

最后,孔令国表示,“半导体项目高估值主要有三大要素。其一是技术的演变,加之疫情催生宅经济发展,造成强烈的市场需求,下游应用拉动半导体产业需求的提升;其二是货币超发,低效的重复投资,造成大水漫灌;其三是人才的紧缺,供应链的紧张,造成资源紧缺。这三种因素的叠加,半导体项目的高估值或将成为普遍现象,将对投资人的专业性提出新挑战。”

(校对/Lee)