1.高通Q3财报解读:QCT利润大增 多元化业务战略见成效;

2.内存价格7月再涨!PC DRAM涨幅达7%;

3.时隔20年,GPU制造商3dfx Interactive将回归?;

4.三星代工将涨价,或影响手机处理器、GPU、SoC等价格

1.高通Q3财报解读:QCT利润大增 多元化业务战略见成效;

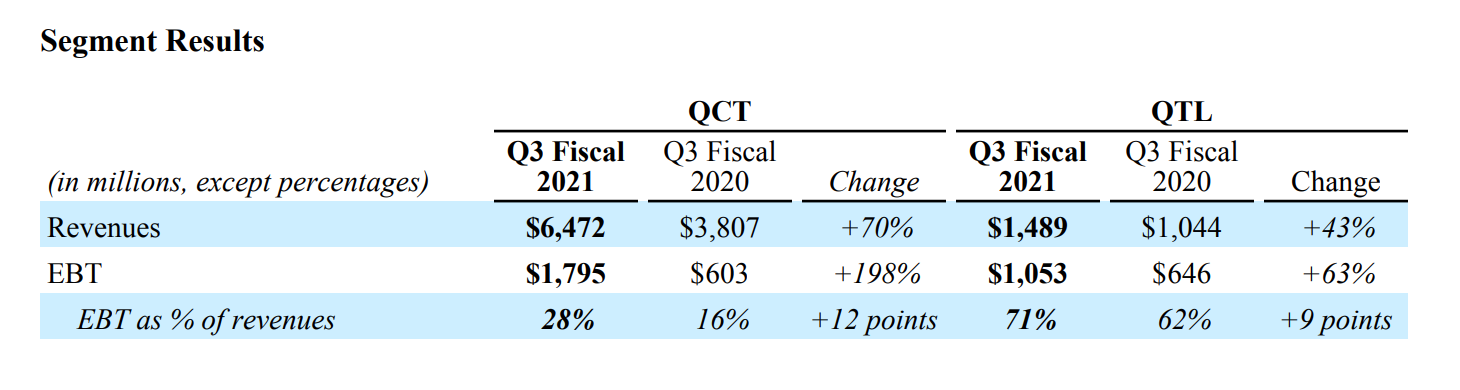

集微网报道(记者张轶群)近日,高通发布了2021财年第三财季财报。报告显示,高通第三财季营收为80.60亿美元,同比增长 65%;净利润为20.27亿美元,同比增长140%。

其中,高通QCT(半导体芯片)业务整体营收为64.72亿美元,同比增长70%,利润。QTL(专利许可)业务营收14.89亿美元,同比增长43%。

本季财报最大的亮点在于以射频前端、IoT、汽车为代表的的非手机业务占到QCT营收的40%,年增长速度是手机业务的1.6倍。高通方面表示业务多元化战略成效显著,预计在2021财年,非手机业务将实现100亿美元的综合收入。

在财报电话会上,高通确认了同英特尔合作,并表示正在评估对方的技术,目前没有具体的产品计划。

QCT:利润同比涨198%

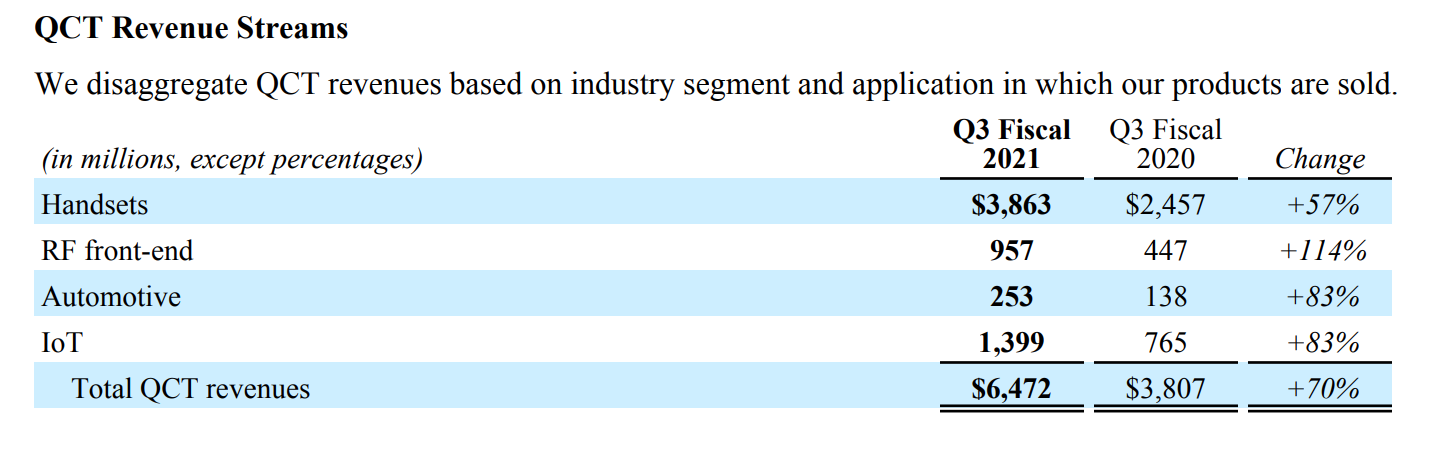

高通的QCT业务分为手机、射频前端、汽车和IoT四部分。Q3财报显示,手机业务收入为38.63亿美元,同比增长57%至;射频前端业务营收9.57亿美元,同比增长114%;汽车相关业务营收2.53亿美元,同比增长83%;IoT业务营收13.99亿美元,同比增长83%。

高通方面认为,本财季营收增长的主要动力来自QCT业务,更重要的是,QCT业务中的非手机业务表现强劲,展现出多元业务收入和强大的产品组合。

本财季,射频前端、物联网和汽车业务均实现大幅增长,收入合计约占当季QCT业务总收入的40%,年均增长是手机收入的1.6倍。

此外,本财季QCT业务利润达到近18亿美元,与去年同期相比几乎翻了三倍,收入同比增长了70%。

高通方面认为,利润的显著提升主要得益于强大的产品组合,比如手机领域越来越多的高端解决方案被采用,以及在汽车、物联网市场拓展的新空间。

在QTL业务方面,业务营收14.89亿美元,同比增长43%。高通方面表示,本财季QTL的业务受到一定程度的影响,主要是因为中国和印度市场中低端产品出货量下降所致。

根据 Canalys 发布的数据,二季度中国市场智能手机出货同比下降17%,而印度爆发的疫情也导致手机销量整体表现不佳。

高通方面表示,Q3的业绩反映了高通的专利组合实力以及许可业务的稳定性。目前,高通已经签署了超过155个5G许可协议,超过上季度三分之一以上。高通认为,由于5G在多个行业的广泛应用,预计5G的生命周期将比前几代更长。

手机业务:高端市场地位稳固

本季度,高通手机业务营收38.63亿美元,同比增长57%。高通认为,两方面的因素推动了本财季手机业务营收增长。

一是手机市场格局。在高通看来,曾经的手机市场高度集中,如今格局的变化给予了更多机会,这个机会在于华为退出后,市场产生的变数。高通方面表示,正在抓住这一机遇,而且非常专注于抓住这个机会。

高通CEO安蒙表示,目前高通同三星、小米、OPPO、vivo、荣耀都保持良好的合作关系,这些厂商都属于高端品牌。在一个更健康的市场,高通至少和五家规模庞大的公司合作推动高端市场,这将成为高通手机战略未来增长的主要驱动力之一。

高通在本季度宣布了同荣耀的合作,高通方面表示,高通将于荣耀合作推出三款手机,一款是搭载骁龙888的旗舰手机,还有两款高端手机。而小米在二季度成为全球出货第二的手机厂商,也为高通手机业务营收增长做出了贡献。

据高通方面介绍,目前已经发布或计划发布的5G智能手机中,有一半以上机型搭载了骁龙系列芯片,比上一季度增加了20%以上。高通认为,这是高通统治旗舰和高端芯片市场的明确迹象,高通可以在这个领域获取市场的大部分价值。

二是骁龙7系持续的吸引力。高通于今年5月发布骁龙778G,在荣耀6月发布荣耀50系列手机中率先搭载。目前荣耀在中国的市场份额已由3%的低谷回升至14.6%,成为国内市场前三。

高通方面表示,Q3财季有近40款搭载骁龙7系的智能终端出货或发布,骁龙移动平台高端解决方案仍然是安卓旗舰手机移动体验的代名词。

IoT:多元战略布局基础

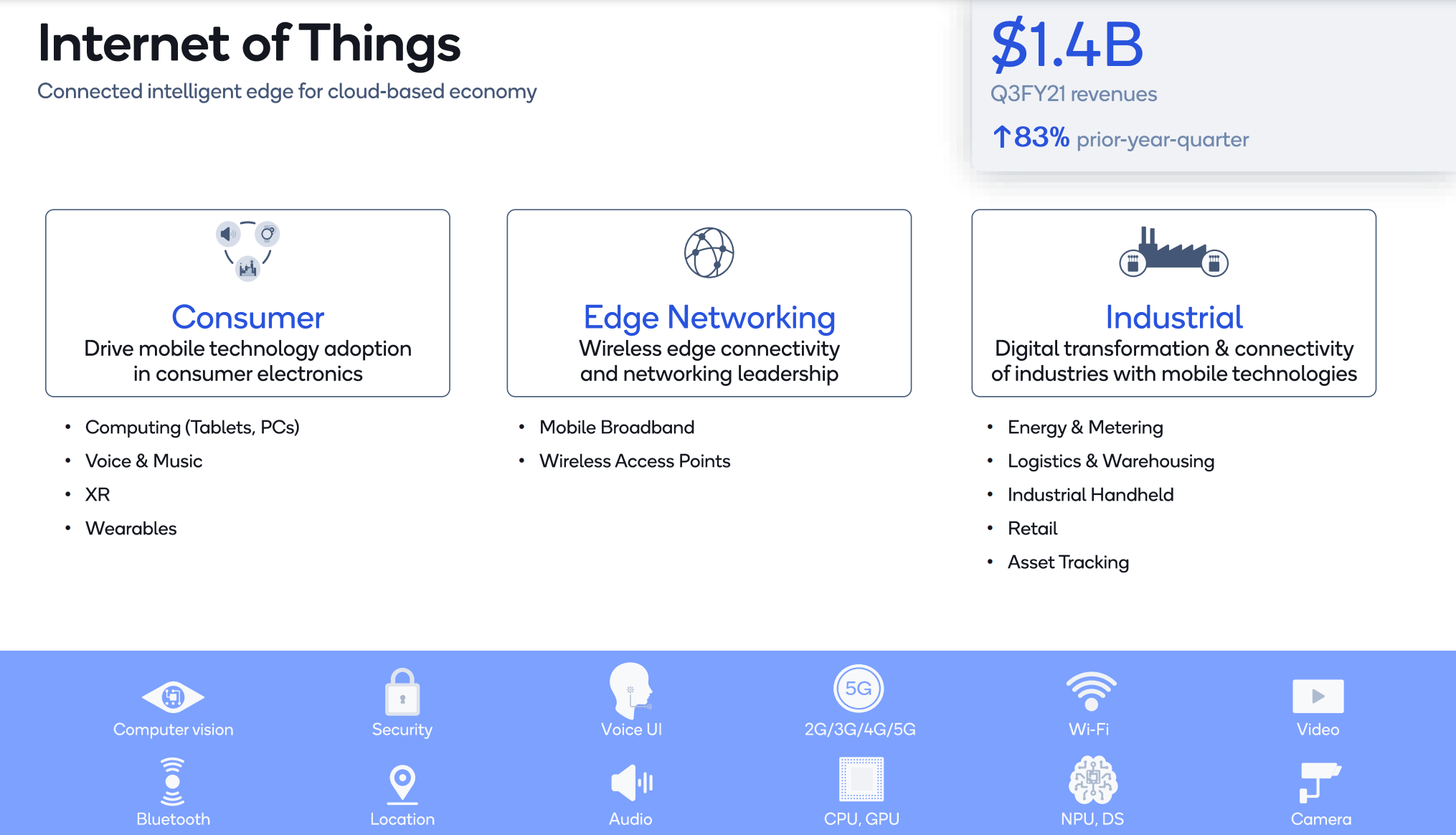

本财季,高通的IoT物联网业务收入近14亿美元,同比增长83%。

高通首次介绍了IoT业务产品组合,主要由三部分组成:

一是消费类业务,包括计算(平板电脑、PC)、语音和音乐、XR和可穿戴设备。

二是边缘网络:包括移动宽带、无线接入点,主要涉及WiFi和固定无线接入等。

三是工业,包括能源与测量、物流与仓储、工业级手持设备、零售、资产追踪。

高通方面表示,IoT业务的增长,来自于上述三个业务领域呈现出的强劲需求。

在消费者业务方面本季度看到了强劲需求,主要由消费电子产品升级以及XR、可穿戴等新兴产品品类推动。

在边缘网络方面,疫情环节后人们重返工作场所,驱动了大量的企业网络建设需求,同时也包括WiFi6的广泛部署以及对4G和5G移动宽带设备的需求增加。

在工业领域,高通的产品为运输和物流、仓储、视频协作、智能相机、零售等关键垂直领域而打造。目前高通正处于这个全新生态系统的最前沿,也将是5G在工业领域的应用成为现实。

安蒙表示,由于整个社会处于加速数字化转型阶段,在IoT业务领域看到真正的长期增长趋势,目前看到IoT领域呈现更多的多元性,而且增长率高于手机业务,而这些是高通收入多元化战略的基础。

射频前端:从系统到组件领先

高通的射频前端业务正表现出良好的发展势头,本季营收为9.57亿美元,同比增长114%。

高通的射频前端业务已经连续多个季度实现同比超过50%的增长,且近几个季度营收均接近或达到10亿美元。

此前,高通提出的目标是在2022年,在整个射频前端市场180亿美元的规模中占据20%以上的份额,如果明年能够实现,那么高通将可能成为全球TOP3的射频前端供应商。

但高通的目标可能远不止如此。安蒙表示,在过去三年,高通一直在射频领域打造广泛的产品组合,高通有望成为收入最大的智能手机射频前端供应商。在继续保持从基带到天线系统整体解决方案性能优势的基础上,还要在几乎所有手机射频前端组件中都处于领先地位。

高通的射频前端收入包括功率放大器、跟踪器、天线调谐器、滤波器、分集和毫米波模块,不包括射频收发器的收入。

汽车业务:数字座舱收入扩大

本财季,高通的汽车业务收2.53亿美元,同比增长83%。

汽车业务有广阔的市场空间,高通的很多产品包括WiFi、蓝牙、CV2X等技术都能够得以广泛应用。高通认为,对市场的了解以及提供模块化解决方案的能力,使得在该领域拥有强大的市场地位。

高通表示,本财季汽车业务营收主要来自于数字座舱收入的扩大。数字驾驶座舱包括仪表盘,信息娱乐系统、后座娱乐系统、抬头显示器、智能后视镜、智能侧视镜等。目前,高通赢得了绝大多数高端汽车品牌的订单,与26个品牌中的23个合作,在该领域具有高度差异化。

供应问题年底将大幅改善

对于今年供应紧张问题此前高通高层有多次的回应,预计今年年底情况将大幅改善。

高通今年增加了台积电作为代工供应商,推出了台积电代工的6nm芯片骁龙778G,目前正在批量出货,高通方面表示正在扩大领先制程节点和成熟制程的产能,同时优化高通的产品在全球供应链中的分配。

改善的手段包括在过去几个月中实行的多元供应计划,包括增加新的代工合作伙伴,与此同时,一些供应商的扩产计划也将在年底前进行。

安蒙表示,高通多元供应计划的第一个产品已经推出(台积电代工的骁龙778G),后续还有几款产品将陆续推出。

安蒙强调,总的来看,每个业务线的强劲需求都超过供应的能力,而年底高通的供应能力将出现实质性的改变。

英特尔合作正处于评估中

近日,英特尔宣布了新的制程工艺和封装技术路线图,并称到2024或2025年,将用新的20A制程工艺为高通代工。

在今年6月的一次线上采访中,安蒙就表示了未来同英特尔在代工方面可能进行的合作兴趣和期待,此后,安蒙同英特尔CEO基辛格在媒体上也多有互动,彼时业界便有猜测高通很有可能已同英特尔展开合作。

安蒙在财报会议上对于英特尔的合作给予了确认了,据安蒙介绍,高通正在评估英特尔的相关技术,目前没有具体的产品计划。

高通目前在代工领域的战略合作伙伴是台积电和三星,作为全球少数几家能够在领先制程节点上进行多元化采购的公司之一,安蒙认为,弹性的供应链将会使高通的业务受益,而英特尔开放代工业务并在领先节点上进行投资对于美国的IC设计行业也是一个利好。(校对/Humphrey)

2.内存价格7月再涨!PC DRAM涨幅达7%;

图源:三星

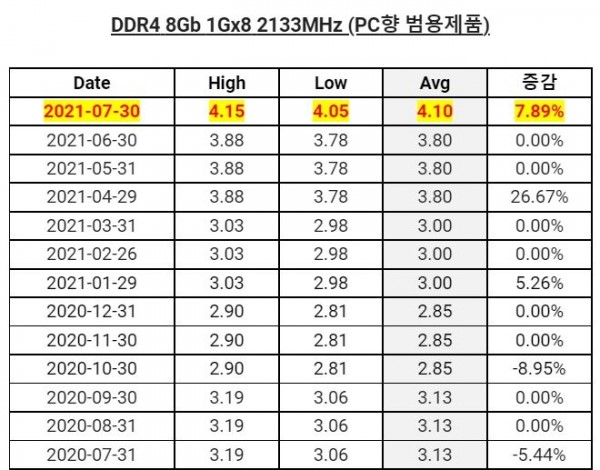

集微网消息(文/思坦),根据集邦咨询半导体研究中心(DRAMeXchange)最新数据,7月内存价格较上月进一步上涨。其中PC DRAM (DDR4 8Gb)固定交易价格较上月上涨7.89%至4.15美元。

NAND的价格在7月也出现了上涨。128Gb多能级电池(MLC)NAND的固定交易价格环比上涨5.28%至4.81美元。这是自2018年9月(5.07美元)以来的最高价格。

另外,单级电池NAND封装芯片价格也环比上涨了3%-6%,MLC NAND价格则环比上涨了5%至8%。

DRAMeXchange指出,由于开始新的合同谈判,内存价格通常在每季度初上涨最多。比如4月PC DRAM固定交易价格就环比上涨了26.67%,是自2017年1月环比上涨35.8%以来的最高涨幅。

不过,由于PC厂商从7月份开始调整库存,根据TrendForce此前预计,PC DRAM价格将在第四季度下降。此外,存储器制造商在本季度削减了芯片产能。(校对/乐川)

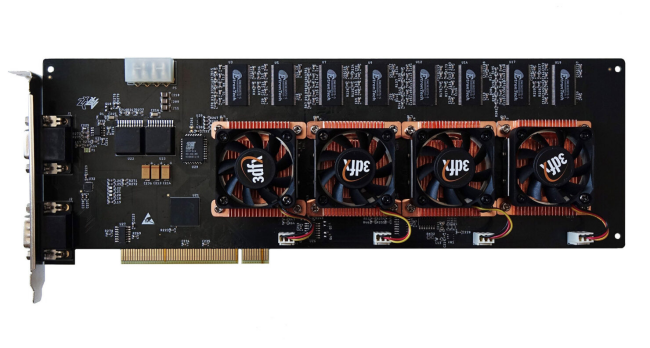

3.时隔20年,GPU制造商3dfx Interactive将回归?;

集微网消息 7月31日,淡出GPU市场将近20年的3dfx Interactive公司在Twitter上发布消息称,该公司即将卷土重来,预告下周将有大动作。

据Wikipedia的介绍,3dfx Interactive是一家专门制造显卡和GPU的公司,于1994年成立。1996年成为此领域的最初垄断者,在2000年12月25日被其主要竞争对手NVIDIA以7000万美元现金以及100万股票收购,并于2002年宣布破产并结业。

3dfx Interactive社交媒体刚刚发布的消息似乎预示着这家老牌GPU霸主有意重返赛场。若真如此,GPU市场沉寂已久的NVIDIA、AMD、INTEL三足鼎立格局有望迎来变局。(校对/诺离)

4.三星代工将涨价,或影响手机处理器、GPU、SoC等价格

来源:三星

集微网消息,三星本周表示,将上调晶圆代工价格以支持其在韩国平泽附近的S5工厂的扩张。代工价格上涨可能会影响到三星代工的GPU、SoC和控制器等芯片的成本。

根据外媒报道,三星投资者关系高级副总裁Ben Suh本周在与分析师和投资者的财报电话会议上表示,三星代工业务将通过扩大平泽S5工厂产能和调整定价以实现未来投资周期加速增长。

为满足客户更多的先进产能需求,三星最近不断在加大先进制程晶圆厂的投资力度。S5工厂是三星目前最先进的生产线,可提供5nm的5LPP、4nm的4LPE等制程。由于该厂大量使用昂贵的EUV光刻机,扩产成本非常高。因此三星最近几年来资本支出激增,并希望客户为此买单。

三星采用其最新节点工艺生产包括自己在内的多家智能手机品牌使用的Exynos处理器,还为英伟达代工数百万颗Ampere图形处理器,以及其他公司的数千万颗各种类型的SoC。三星调整代工价格,将导致上述芯片价格上升。

不过三星代工价格上涨将在多大程度上影响智能手机和显卡的价格还有待观察,但是其客户肯定会以某种方式来转嫁制造成本上升。

目前三星是唯一一家正式确认上调代工价格的代工厂。此前媒体报道台积电从今年初开始取消对大客户的折扣,但就价格上涨而言,该公司最近指出,更追求稳定客户冠词而不是短期收益。联电也被报道提高了成熟制程的价格,但官方尚未正式确认。

今年早些时候,三星在德克萨斯州奥斯汀的晶圆厂意外关闭,导致产能紧张进一步加剧。三星在最新财报会议中警告称,由于疫情,芯片短缺将继续。

该公司本季度计划支出263 亿美元,其中237.5 亿美元用于半导体,16 亿美元用于显示器。对代工业务的投资侧重于扩张先进工艺,如 5nm EUV光刻机,启动3nm 环栅 (GAA) 设计等。(校对/思坦)