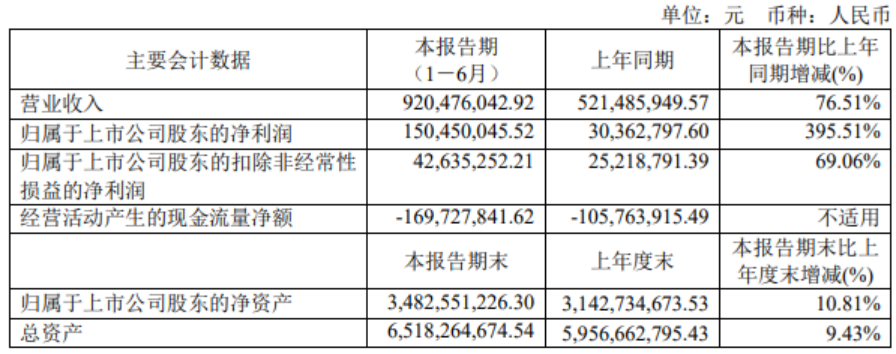

集微网消息 8月30日,至纯科技发布半年度业绩报告称,2021年上半年,公司实现营业收入为9.20亿元,同比增长76.51%,归属于上市公司股东的净利润1.50亿元,同比增长395.51%。

截至报告期末,至纯科技整体业务新增订单达到17.2亿元,达到去年全年新增订单的88%。报告期新增订单中,整个半导体板块新增订单14.2亿元,其中湿法设备新增订单4.3亿元,达到上一年度全年湿法设备订单的85%,湿法设备订单中单片设备新增订单2亿元。公司半导体业务继续行驶在发展快车道上。

其中,至纯集成获得了 9.8 亿元的新增订单,一线用户持续产能的扩展给予公司持续的业务订单。高纯工艺系统不是普通的配套类系统,而是和制程设备连为一体的工艺支持系统,其中尚有几个介质系统在先进制程产线依然以进口为主。

2017-2019 年,至纯科技将有限的资源重点投入到湿法设备的研发中,2020年资源稍缓解即在至纯集成也开始投入资源开启新的研发。经过2020年的研发投入,半导体级先进前驱体物料供应系统(LDS)已研发完成,并接到核心客户的首台订单,将于2021年3季度搬入上线测试进入验证阶段;今年上半年,干式特殊气体排放处理设备(Dry Scrubber)通过多个12寸半导体工厂验证,并在6个月内获得超过80台设备的订单;首个服务于12寸半导体的电子级大宗气工厂处于建设高峰中,主要设备开始搬入,预计在2021年3季度进入调试,年底投入运行。

值得一提的是,此电子级大宗气工厂采用现场制气的方式在未来的10~15年向先进制程客户持续供应电子级氢气、氮气、氧气。报告期内,至纯集成已经启动半导体制程设备侧气体供应模块(IGS)的研发项目,将公司累积了超过 20 年的高纯介质控制领域的技术和发展经验,服务于国内的各类干法设备厂商。至纯集成已经在武汉,合肥,北京,无锡,深圳建设成立服务办公室,快速响应并更好的服务核心客户。

同时,至纯的湿法设备业务也保持健康增长势头。报告期新增订单达4.3亿元,其中单片设备2亿元。12寸单片设备是事业部持续快速增长的重中之重,目前公司已可以提供28nm节点的全部湿法工艺设备,首批次单片湿法设备已交付并顺利通过验证,下半年将有7台套12寸槽式设备和8台套12寸单片设备将交付到中芯、华虹集团、燕东科技等主流客户产线。

上半年,至纯科技在更先进的14nm~7nm技术世代已接到4台套机台多个工艺的正式订单,将于2022年交付至客户产线验证。上半年新增订单中有17台套是中国大陆(中芯宁波、中芯绍兴、中芯天津、华为、燕东科技)以及中国台湾(力积电)等老客户的重复订单;11台套是化合物半导体、大硅片以及先进封装领域的销售新突破(绿能芯创、天岳、英诺赛科、晶方等)。湿法设备的研发仍在持续投入中,湿法设备的核心零部件的开发也在全力推进中。

另外,至纯科技重资投入的晶圆再生业务系自身在湿法工艺设备、高纯化学品供应系统、工艺团队等原有业务能力的优势整合,又能有效解决高阶晶圆制造中晶圆再生依靠出口处理的问题。公司于合肥新站投资的晶圆再生和部件再生项目已于2021年7月正式量产,产能需要一定时间爬坡,有望在2021年度贡献2个月度的产值。(校对/Lee)