芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

集微网报道,“先进封装将是撬动半导体产业继续向前的重要杠杆。”国内集成电路封装行业领军人物于大全曾如此表态。

随着摩尔定律——这条被半导体产业界奉为圭臬的理论逐渐失效,半导体技术争夺战已由晶圆代工先进制程,延伸至先进封装。在这场没有硝烟的“战争”中,为了取得胜利,晶圆代工厂各有“算盘”。

9月3日,联电与封测厂商颀邦共同宣布股权交换案,未来双方将建立长期策略合作关系。 事实上,晶圆代工厂入局封测领域并不鲜见,包括台积电、三星、英特尔、中芯国际等在很早之前就已布局先进封装。具体到联电方面,它选择入股封测厂商颀邦有何“心思”?对晶圆代工厂而言,改变以往分工合作的模式,选择自己做先进封装,这是否是一笔划算的商业考量?

联电的“心思”

我们先从较早入局先进封装的三家晶圆代工厂——台积电、三星、英特尔的情况来对比下联电此次入局封测领域的不同点。

台积电早在2012年便已开启了在封装领域的布局,并于2020 年整合旗下 SoIC、InFO 及 CoWoS 等 3D IC 技术平台,并命名为“3D Fabric”。目前,台积电在中国台湾已设有四座自有先进封测厂区,主要提供晶圆凸块、先进测试、3D 封装等业务。

英特尔方面则推出Foveros 3D堆叠封装技术与EMIB(嵌入式多管芯互连桥)封装。在2020年架构日中,英特尔又介绍了最新的封装技术——“混合结合(Hybrid bonding)”。

三星电子方面,在2015年失去苹果订单之后,就开始研发先进封装FOPLP技术。2018年,三星电子的3D封装技术“X-Cube”开发完成。

与台积电、三星、英特尔选择自己研究先进封装技术不同,联电从放弃先进制程起就全力专注成熟制程,蹲马步等待曙光,并没有选择踏入研究,现在以换股的形式入局封测厂商也是对未来客户布局的一步棋。业内人士认为,从换股角度来看,没有现金支出比例又小,现在很难从经济效益上看到太大变化。但是联电选择与颀邦的换股联盟很大一部分原因也是为了加强自己的封测后盾。

联电的发展和“联家军”息息相关。联电在上下游有一群兄弟公司,能针对各种不同应用量身打造制程技术,这其中就包括矽品。然而在2015年8月,日月光对矽品精密发起公开收购,并于2017年收购完成。此收购案的完成,也意味着“联家军”配套的封测企业已经失去,这也影响到中游的晶圆代工联电、上游的IC设计联发科。

因此,业内人士对集微网表示,联电方面,原本与矽品关系紧密,属于“联家军”。但后来矽品并入日月光后,联电为了巩固封测产能,决定入股颀邦也不失为一项策略。虽然颀邦并非封测领域的全部制程都做,但跟颀邦联盟至少可以保障联电旗下的联咏有稳定的供货来源。

据了解,颀邦的技术制程主要是聚焦于面板驱动IC封装测试、覆晶凸块制作及晶圆级芯片尺寸封测 (WLCSP),并持续投入扇出型系统级封装 (FOSiP) 及覆晶系统型封装 (FCSiP) 等相关高阶先进封装技术制程开发。颀邦是全球第9大封测厂商,但在驱动IC封装上则已是全球第一大厂商,全球市占率约50%左右,由于驱动IC主要利用成熟制程生产,联电入股颀邦将有利于客户服务上下游整合。

业内人士还提到,联电未来产品锁定在GaN on RF application(5G射频元件),颀邦这一块封测也进入多年,所以上下游的整合是有价值的,联电旗下联颍光电氮化镓 (GaN)已经相当成熟,颀邦与联电在化合物半导体氮化镓 (GaN) 功率元件与射频元件制程上加快合作,未来的前景同样可期。

先进封装将成下一个主战场

众所周知,摩尔定律在2D芯片微缩上,面临越来越多挑战,不足以支撑制程推进需求,而通过Chiplet (小芯片)、异质整合、3D 堆叠技术,可替摩尔定律“续命”,这也使得封装技术渐渐由传统封装走向先进封装,朝系统级、晶圆级等先进封装技术迈进。

先进封装技术目前已经成为半导体产业创新、向前再推进的重要关键,继续推动产业参与者探索新领域,同时也进一步成为弥合IC芯片、PCB之间发展差距的重要关键。

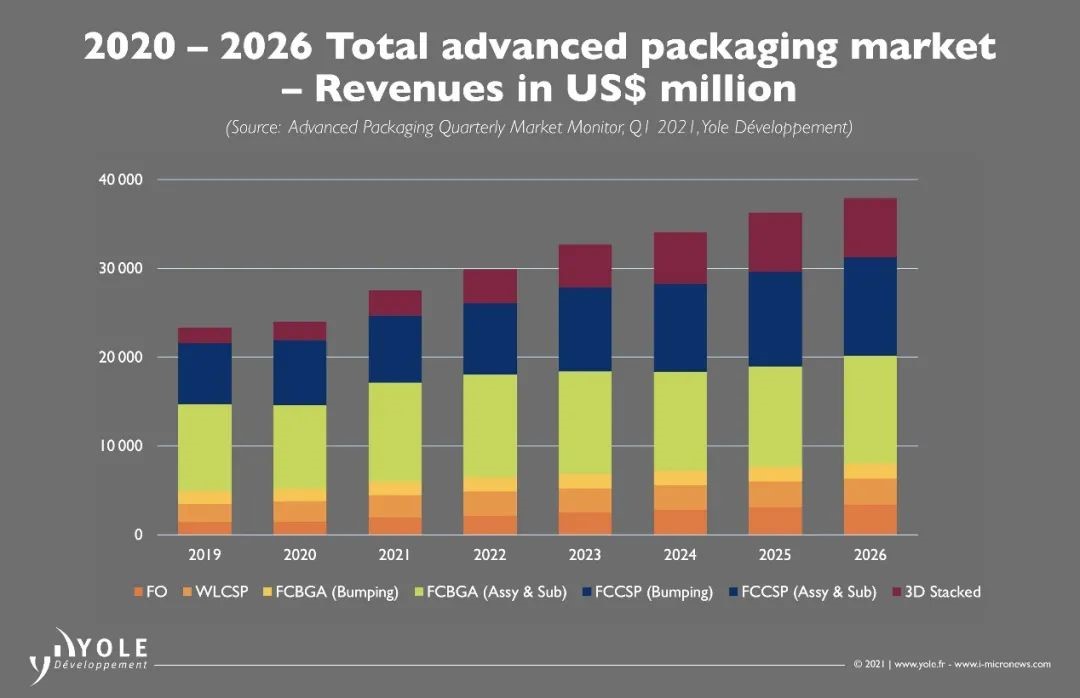

数据也预示着先进封装未来市场将持续强劲成长。根据Yole Developpement最新的数据,2020年至2026年,先进封装市场复合年增长率约为7.9%。到2025年,该市场营收就将突破420亿美元,这几乎是传统封装市场预期增长率(2.2%)的三倍。其中,2.5D/3D堆叠IC、嵌入式芯片封装(Embedded Die, ED)和扇出型封装(Fan-Out, FO)是增长最快的技术平台,复合年增长率分别为21%、18%和16%。

图源:Yole Developpement

事实上,全球半导体供应链的所有参与业者也正大力推动先进封装业务,包括晶圆代工、基板/PCB供应商、EMS/ODM等不同业务模式的参与业者正积极进军这一先进封装市场,蚕食OSAT的市场占有率,特别是先进封装业务。

Yole先进封装团队主分析师Favier Shoo强调,“龙头企业必须迅速行动,发挥优势,才能取得创新与竞争力,先进封装技术无疑是攸关成败关键。”

此外,半导体业界人士如是指出,芯片制程与封装密切相关,随着芯片先进制程愈来愈受到摩尔定律极限的限制,先进封装技术成为是下一代半导体决胜的关键,这也是让台积电、三星等皆跨入先进封装技术研发的重要原因。

晶圆厂入局先进封装是否划算?

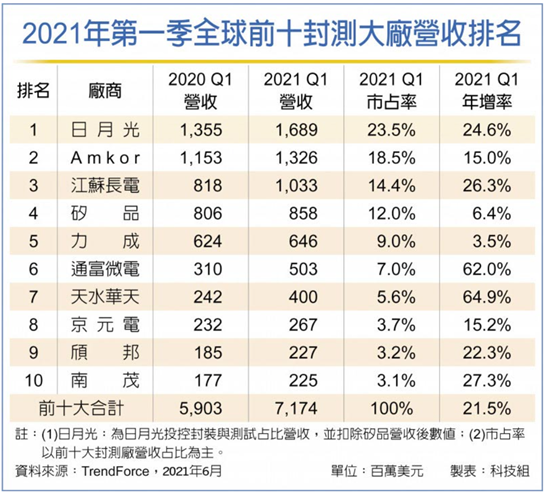

封测外包是全球半导体分工的产物,1968 年,美国公司Amkor的成立标志着封装测试业从IDM模式中独立出来。1987 年台积电的成立更进一步推动了半导体的分工合作模式,它的成功更是带动了本地封测需求,中国台湾因此成为全球封测重地。全球前十大外包封测厂中有 6 家来自中国台湾。现如今,晶圆代工巨头们改变分工合作的模式,纷纷重新入局封装领域,这是否是一笔划算的生意?

图源:台媒经济日报制图

毋庸置疑,在高效能、高整合、小面积、低功耗等IC产品要求下,加上各晶圆代工厂都希望能与客户达成更紧密的合作,而先进封装技术就成了拿下客户的法宝之一。2016年,台积电击败三星电子,取得苹果(Apple)A系列应用处理器独家晶圆代工订单,其中所凭借的,除先进的制程技术外,当时台积电所开发全新IC封装技术整合型扇出晶圆级封装(InFO WLP)亦成为胜出关键因素之一。自此,也让后段IC封装技术成为IC制造的重要显学。

台媒《先探投资周刊》报道指出,当前,芯片正向7nm、5nm的先进制程推进,也对封装制程的要求越来越高,台积电、三星、英特尔等晶圆代工厂大厂在近年相继跨入先进封装技术领域,尽管对于传统封装厂而言他们是该领域的新进者,但带来的影响却是显著的,拥有先进制程的台积电,先进封装也已经是项成熟的业务。光电协进会特约顾问柴焕欣分析“在扇出型封装及D封装技术领先之下,已完整掌握芯片的生产架构,也更容易受到一线客户如英伟达、AMD的青睐,为他们代工高端的产品”。

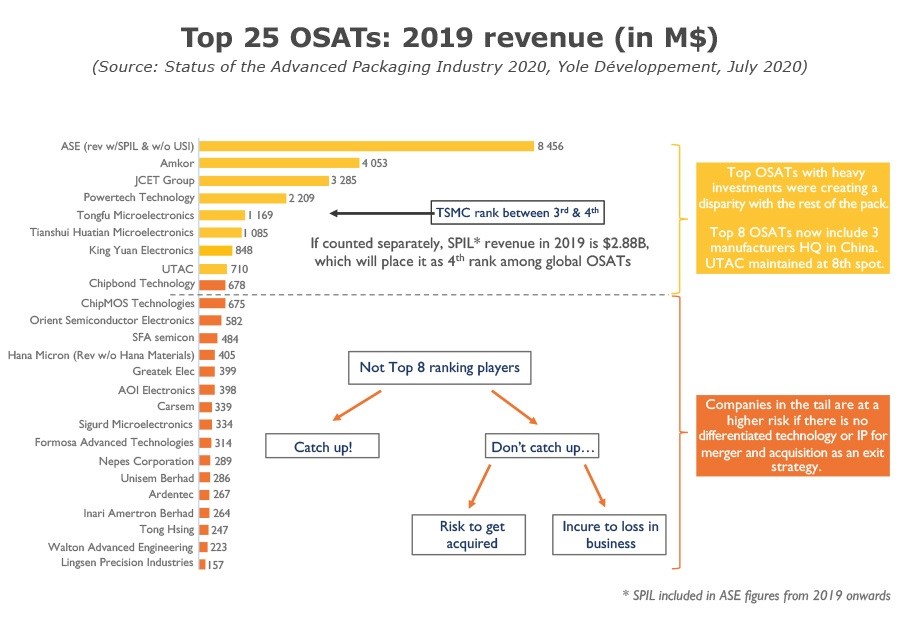

我们也可以通过台积电,算一算晶圆厂入局先进封装是否划算。台积电从十多年前开始耕耘先进封装,经过多年发展,台积电在扇出型和3D先进封装平台方面领先,提供各种产品,如InFO(及其变种)、CoWoS、WoW、3D SoIC 等。2019 年台积电封装收入在外包封测企业中排名第 4,约30亿美元。

据报道,台积电晶圆代工先进制程客户群需求迫切,助攻旗下先进封装业务大成长,包含来自苹果等主要客户持续导入,将带动整体营运大加分。

业内人士估计,2021年台积电先进封装营收将突破百亿美元,对营运有加分效果,主要来自7纳米及更先进制程放量,其中,今年5纳米产品设计定案量将超过40个,相关应用陆续搭配先进封装3D Fabric平台不同设计。

业界分析,台积电先进封装3D Fabric平台快速壮大,一方面能降低委外导致的良率不佳风险,另一方面也能提高生产质量,特别是台积电先进封装厂区是全自动化生产,在生产或质量控制更能实时满足客户需求。

此外,定位为先进封装企业的盛合晶微半导体(原中芯长电半导体,由中芯国际与长电科技于2014年共同发起成立),提供中段硅片制造和封测服务,2019年先进封装相关业务实现收入4.76亿元,占比2.2%。

业内人士对集微网表示,“跟过去纯IDM不同,现在的IDM模式其实早有改变。半导体企业应该站在核心技术与利润效益来看现在的趋势变化,如今各家企业的策略都是分工合作,同时也有竞争。”该人士还表示,长远来看,策略联盟形式将产生1+1>2效果,逐渐在产业链中进行横向(并购)或纵向(上下游联盟)的整合。

结语:可以预见,在“后摩尔时代”,先进封装的地位将变得越来越重要。然而,未来市场的爆发期尚未来临,但不管是对于晶圆厂还是传统封装厂商来说,现在的布局考验着各家从技术、市占率与营收的整体蓝图。谁能在未来更胜一筹?这场竞赛值得期待。

(校对/holly)