芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

集微网报道,“半导体正经历超级大周期。当今半导体产业正呈现前所未有的局面,几乎所有的细分市场的需求都在快速成长。我们看到消费电子、汽车、数据中心等应用端需求高涨,但是全球供应链层面却难以满足需求。”默克半导体业务全球负责人Anand Nambiar日前接受集微网采访时指出,“当前正在经历的半导体缺货状态需要从整个产业链角度重新审视,这不仅仅是晶圆厂产能不足的问题。”

默克半导体材料事业部全球负责人Anand Nambiar, 图源:Merck

缺货、扩产、升级下 材料供应链迎黄金发展期

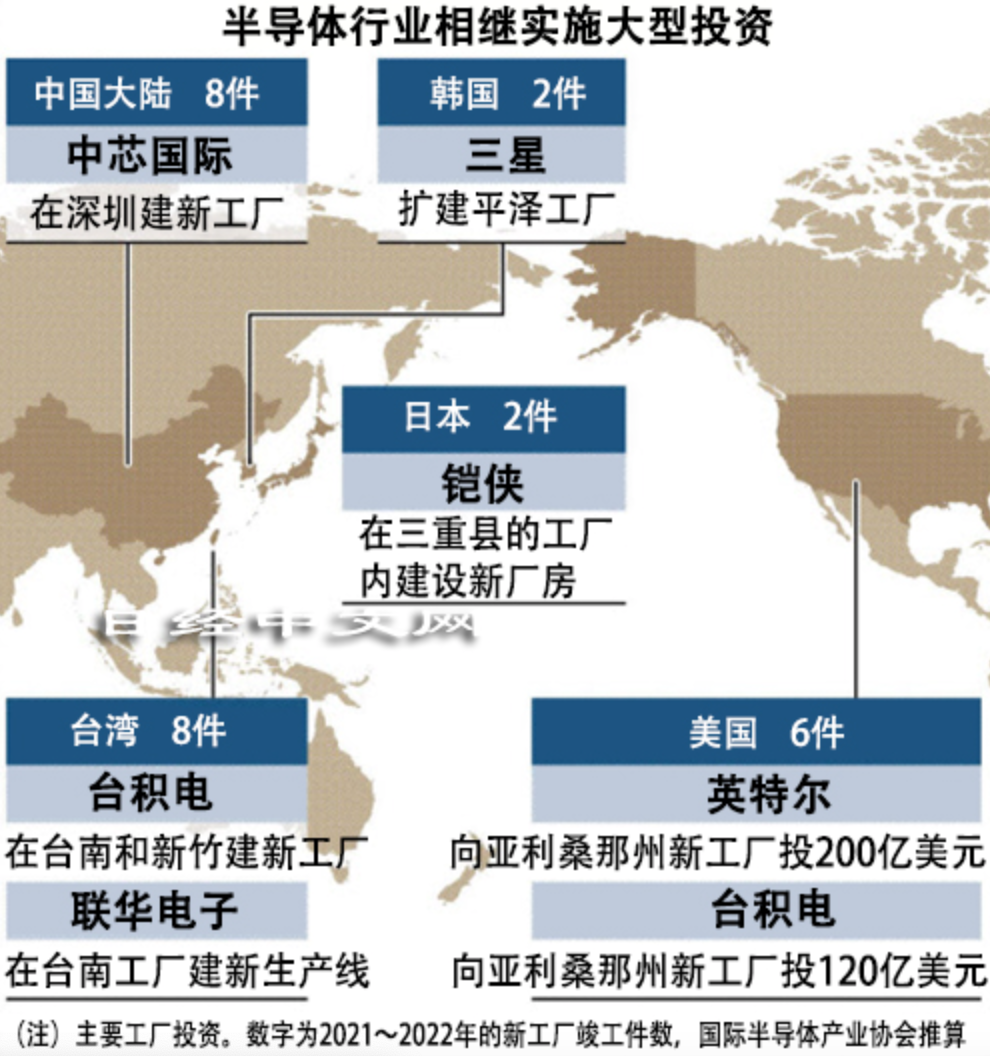

2020年和2021年晶圆制造产能相当吃紧,在产能为王的时期,全球都在新建半导体工厂扩产能。根据国际半导体产业协会(SEMI)统计,世界整体的投资额2021年有望连续2年创出历史新高。2020年仅比上年增长9%,而2021年一下子猛增31%。SEMI的数据显示,从半导体工厂的开工建设件数来看,仅得到确认的项目,2021年至2022年就达到29件。

根据日本经济新闻的统计,预计英特尔、台积电(TSMC)等10家主要半导体厂商的2021年度设备投资额将比上一年度增加3成。同时,为了自主确保作为经济战略基础、重要性提升的半导体,各国和地区的支援政策也进一步加强。

来源:日经中文网

在中国市场,半导体产能扩产需求同样高涨。根据公开信息以及综合各大媒体的不完全统计,从晶圆工厂的投建速度来看,自2017年以来,中国已建成39个半导体晶圆厂。在这些工厂中,有35家为中国独资工厂,其余为外资独资工厂。中国大陆拥有世界上进行中最多的半导体晶圆厂建设项目,目前有57个晶圆厂正在运营,有26个晶圆厂正在建设或计划中,其中300mm晶圆厂为19个,200mm的有7个。

“从全产业链的角度看,芯片短缺问题或是扩产需求,都不只是芯片厂一个环节的问题。”Anand Nambiar对集微网指出,一旦产能上去了,还牵涉到一系列材料、设备等配套供应是否跟得上等问题,所以其实要从全产业链层面来考虑产能的增长和扩充,“越来越多的晶圆厂客户希望跟我们有一个长期的材料供货协议,并希望我们能够跟着他们的产能提升去做相应的材料供应配套。”半导体厂商们都越来越重视供应链的安全和稳定。

公开资料显示,默克在全球的发展已经有超过350年的历史,专注于医药健康、生命科学和高性能材料三大领域。在中国市场,默克与众多显示面板企业长期保持紧密合作关系,同时为全国100多家芯片厂商长期供应着150余种各类电子材料产品,覆盖晶圆加工工艺的每一个环节。

以全球产业链视角看材料本土化能力

Anand指出,现在全球半导体行业处在一个前所未有的高增长周期,中国市场在其中扮演了相当重要的角色。

当前半导体产业链正经历第三次转移,从韩国、中国台湾地区转向中国大陆,市场份额呈现阶梯式上升,主要涉及制造环节。根据SEMI数据,2017-2020年全球陆续投产62座晶圆厂,中国大陆占40%(26座),部分处于产能爬坡中;2021-2022年,中国预计将新增8座晶圆厂开工建设,占全球比例近1/3,晶圆厂产能扩张和集中建设将刺激半导体配套材料需求爆发。

接下去,中国大陆的半导体材料市场将保持快速增长势头并不断扩容的势头不容小觑。

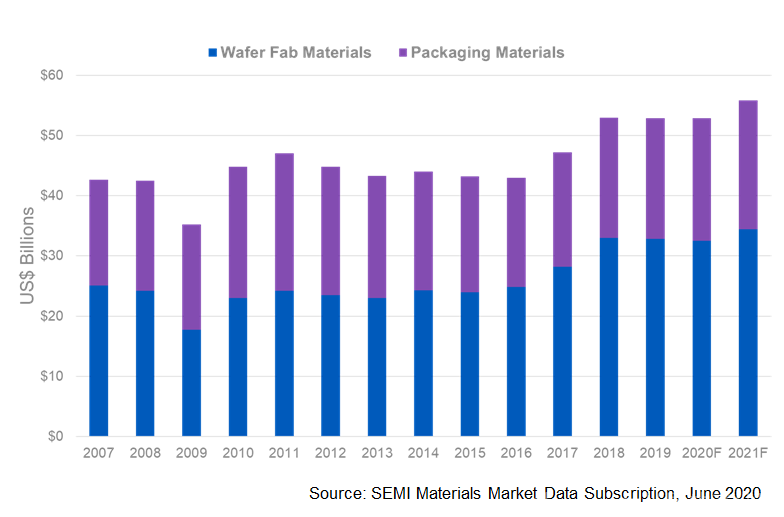

SEMI数据显示,2020年全球半导体材料市场总体规模为539亿美元。其中,中国台湾市场为119.5亿美元,继续位居全球第一。中国大陆超过韩国达到95.2亿美元,跃居全球第二。增长率方面,中国大陆市场增长9.2%,是全球唯二增长的市场,而台湾地区市场则增长4.3%。SEMI预计,2021年全球半导体材料市场将可达到565亿美元。其中台湾地区将依旧保持第一位。中国大陆将突破100亿美元大关,达到104亿美元,居全球第二,并且继续扩大与第三名韩国优势。

默克进入中国市场88年,Anand透露,半导体解决方案目前是公司规模最大、增长最快的业务。 默克正在加大力度进一步投资和建设其在中国半导体市场领域的本地能力。他提到,位于上海 的默克电子科技中国中心(ETCC) 是这一战略的关键部分。2020年进博会期间,默克宣布将在中国投资建设其最新、产品覆盖最广的综合性电子科技中心,进一步战略性布局电子材料领域和投资中国市场,尤其关注半导体材料。该中心预计将于2022年上半年建成并投入使用,投资金额为1800万欧元(约1.4亿人民币),主要进行各类电子材料的分析、测试和采样。

不过对于加强本土供应链能力上,Anand则强调基于全球产业发展网络的视角去看这一问题,“我们的策略是基于全球的网络和我们的核心能力,从全球范围内来做供应和配置。”值得关注的是,尽管近年来默克不断加大在华投资,但是在半导体电子材料的生产上,尚未在中国实现本地生产。对此,Anand表示,这可能是随着产业成熟度而逐步推进的过程。

后摩尔时代,材料突破及供应链创新是重要一环

中国工程院院士、浙江大学微纳电子学院院长吴汉明在今年稍早前的一场论坛中曾指出,中国半导体制造业的发展面临着政治、产业两方面的壁垒,以及精密图形技术、新材料、提升良率三大工艺挑战。他认为,后摩尔时代,材料方面的突破将成为芯片性能进一步跃升的机会。

研究机构Gartner在一份报告中指出2021年四大半导体制造驱动因素分别为——极紫外(EUV)和高数值孔径(高NA)EUV、异构集成(Heterogeneous integration)、材料及工艺创新以及FinFETs。半导体制造的历史充满了旧材料被新材料取代的情况,而且这种趋势还在继续,并预计到2025 年,30% 的先进逻辑生产将依赖于新材料和新工艺,10% 的先进封装系统 (SiP) 将采用新工艺,包括混合键合和芯片间光互连。

默克也持有相同的观点。默克中国总裁兼电子科技中国区董事总经理安高博(AllanGabor)曾在一场媒体采访中对集微网表示,未来需要材料领域的创新和突破,帮助摩尔定律继续推进。

Anand同样也强调了材料创新突破对于后摩尔时代的重要意义。此外,他还特别提到了材料供应链层面也需要引入全面数字化技术来提升芯片制造整体的良率和效率。这也是后摩尔时代的重要课题。

他进一步解释,制造芯片可能需要数百层材料,以满足一系列技术和应用(人工智能、5G、量子和神经形态计算、VR/AR等)的新要求,材料创新因而需要更快的速度,且越来越复杂。 而过去十年来半导体产业面临的一大挑战是,材料间的相互作用会影响设备良率,在先进工艺节点,更需要新的方法来克服这一问题。随着行业产能扩张的不断增加,设备制造商和材料供应商对以可持续和长期的方式解决这一挑战的紧迫感越来越高。

这个意义上,Anand认为,半导体材料供应链引入数字化分析的需求越来越高。而这个数据密集型的行业在利用数据分析以及智能化手段方面却有所迟缓。目前,默克正在尝试利用机器学习模型,结合包括原材料、过程参数、成品分析参数和相关晶圆厂数据在内的整体数据集,来进行对关键原材料和工艺参数的数据分析,并由此帮助晶圆厂更好的完善工艺。

(校对/Jimmy)