集微网消息,“缺芯少屏”曾是中国信息产业心头的一根刺。尽管国内芯片产业、显示面板产业快速发展,但仍远远不能够满足国内市场需求。不过,韩国媒体近期一则题为“中国在OLED技术领域的追赶让韩国业者警觉”的报道,引发编者思考:中国面板制造商能否复制LCD的成功模式?

中国供应大尺寸OLED至少还需要5年

韩媒在上述报道中援引产业界人士的话称,中韩企业在小型OLED面板领域的技术差距已经显著缩小。而应用于电视的大尺寸 OLED 面板方面,预计中国企业的技术要落后三到四年,不过中国可能会在一年甚至更短时间内赶上韩国。

今年以来市场就有消息传出,TCL华星已向三星在印度市场销售的旧款Galaxy M系列手机供应OLED面板;京东方一边打入三星即将发布的Galaxy M系列OLED面板供应链,另一边也成功通过iPhone的验证。得到国际一线手机品牌的采用,对于中国面板厂商来说是史无前例的。这也从侧面印证,中国与韩国在OLED面板产业的差距正进一步缩小。

从市场份额变化趋势也能窥得一二。市场研究机构Omdia的数据显示,截至今年6月,三星显示在中小尺寸OLED市场的份额达82.1%。韩国当地分析机构UBI Research指出,随着中国面板企业的崛起,预计明年这一比例将降至60%以下。

但实际上,情况并没有这么乐观。根据Omdia第二季度统计数据,韩国厂商占OLED电视和笔记本电脑显示面板出货量的100%,其中大尺寸OLED电视面板市场继续由LG显示一家垄断。

“从这个角度来看,至少在量产化方面,中国大尺寸OLED面板产业与韩国之间的差距要比小尺寸OLED领域更大,”集微咨询资深分析师李雷广这样说。

李雷广认为,从产线建设或是产能供应的角度来看,中国大尺寸OLED面板不可能在三两年内对LG显示造成威胁。如果中国要形成大尺寸OLED面板的供应,应该是五年甚至是更长时间以后的事。

近年来,国内面板厂商主要聚焦生产中小尺寸OLED的第6代(1850mm×1500mm)基板项目,参与者包括和辉光电、维信诺、京东方等厂商。早些时候,京东方表示,其重庆第6代柔性AMOLED生产线项目预计在今年年底投产。

截图来源:韩国中央日报英文版

在中国面板制造商忙于6代产线建设、提升产能之际,韩国企业也没有坐以待毙。韩媒指出,随着中国企业欲以低价进军高端显示市场,三星和LG正在相互学习,在各自不太擅长的领域扩大OLED影响力。

以LG显示为例,该公司在8月宣布,将在未来三年里投资3.3万亿韩元(29亿美元),在韩国京畿道坡州厂建设一条小型OLED面板生产线。这可能意味着,中国面板厂又将在手机市场迎来一位劲敌。

LCD出货登顶,OLED还需跨过三道“坎“

和OLED领域情况不同的是,随着LG 和三星相继宣布退出LCD转向OLED,全球LCD产能已经进一步向中国集中。2020年,我国LCD产能位居全球第一,生产了全球一半左右的LCD面板。今年第二季度,中国面板厂商在大尺寸LCD面板出货量和出货面积所占份额最大,分别为48%和55%。

中国在LCD领域的取得的成就与长期低价攻势分不开,这正是韩媒担忧会失去OLED竞争优势的原因所在,但目前,OLED领域价格逐底竞争显然行不通,因为国产OLED还需要跨过三道“坎”。

李雷广指出,国内OLED面板企业在量产方面,面临的最大挑战仍是技术提升与良率提升的问题。综合此前媒体消息,京东方曾因向苹果供应的中小尺寸OLED面板产品良率不及预期,导致后者追加三星、LG订单; LG由于不具备LTPO OLED的生产优势,三星独家供货苹果,无一不反映出,只有具备技术与良率优势,才能和韩企相竞争。

不过,京东方在8月31日针对投资者提问时回应称,目前OLED 产品市占率已经实现国内第一、全球第二,柔性OLED市占率近 20%。另外该公司指出,OLED 产品良率大于 80%,但AMOLED业务尚未实现盈利。

李雷广表示,中国OLED面板企业目前普遍面临盈利难的问题,一方面因为OLED面板生产线投资巨大,折旧摊销费用太高,另一方面因为生产良率不能快速提升,爬坡周期漫长。

不仅如此,OLED面板既要面对目前在市场上占主导地位的LCD面板产品的竞争,又要面临OLED面板同业企业的竞争,还要面临硅基OLED等其他技术形态产品的竞争,因此采取高价策略几乎不可能。

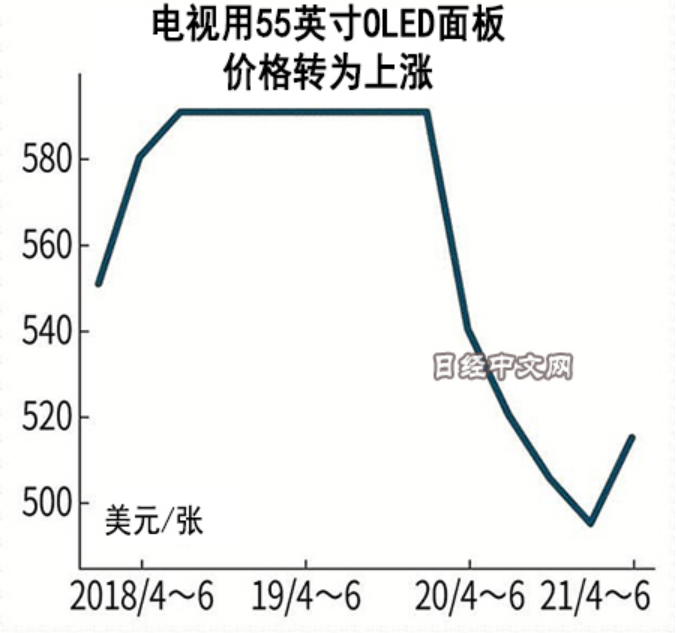

以55英寸电视OLED面板为例,今年以来在上游芯片零部件短缺的影响下,价格陡增,不过进入8月,面板价格已呈现下滑趋缓态势。

此外李雷广称,在产业链配套方面,中国也存在巨大差距,如OLED材料的供应,仍然以外资企业为主,中国OLED材料生产企业在专利、技术等方面都存在不小的差距。因此,要提升中国OLED面板企业的整体竞争力,不仅要提升面板厂自身的技术水平、良率水平,还要依赖于国内产业链配套的完善。这不是一朝一夕可以实现的,需要十年、二十年的进程。

写在最后

尽管这更多表明,韩国媒体的担忧似乎有些多余。但京东方和TCL华星在2021年半年报中均指出,行业周期性弱化趋势明确,资源进一步向龙头企业聚集。李雷广也肯定说,显示面板产业一直遵从“大者恒大”的发展规律。显示产业的特殊性,导致产业并购不断,未来这一市场也将主导在少数几家企业手中。

另外近年来,屏下指纹、屏下摄像、AR/VR等新技术、新应用不断涌现,在李雷广看来,新技术的发展是大浪淘沙的过程,这对面板企业来说,即是机遇又是挑战,能够抓住机遇的企业将不断发展、企业规模蒸蒸日上,而不能抓住未来市场的企业将会处于被动局面。国内面板企业要实现赶超,更要化挑战为机遇。(校对/思坦)