集微网消息,9月24日,上交所正式受理了南京国博电子股份有限公司(简称“国博电子”)的科创板上市申请。

国博电子主要从事有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售,产品主要包括有源相控阵T/R组件、砷化镓基站射频集成电路等,覆盖军用与民用领域,是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路相关产品的领先企业。

有源相控阵T/R组件主要应用于精确制导、雷达探测领域,砷化镓基站射频集成电路主要应用于移动通信基站领域,并逐步拓展到移动通信终端和无线局域网领域。

业绩增长停滞

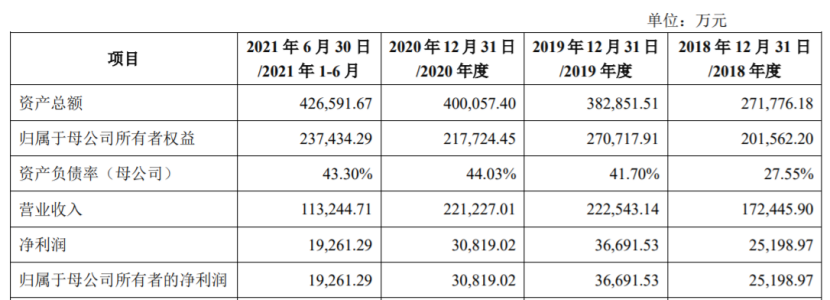

2018年至2021上半年,国博电子分别实现营业收入17.2亿元、22.2亿元、22.12亿元以及11.3亿元,同期净利润分别为2.52亿元、3.67亿元、3.08亿元、1.93亿元。

报告期内,国博电子主营业务收入按产品类别构成情况如下:

国博电子表示,公司T/R组件和射频模块收入主要来自于有源相控阵T/R组件。2018年至2020年,公司有源相控阵T/R组件收入持续增长,复合增长率14.74%。有源相控阵T/R组件业务2020年独立运行后缴纳增值税,导致收入增速较2019年下降。

国博电子射频芯片收入主要来自于射频放大类芯片。报告期各期,射频放大类芯片收入占射频芯片收入的比例分别为84.26%、92.06%、93.88%、86.57%。

国博电子表示,公司2019年、2020年射频放大类芯片收入较2018年实现快速增长的原因,主要系受中美经贸关系影响,进口替代化趋势增强,5G基站建设量快速上升,射频放大类芯片需求量同步增长,同时公司产品具备技术优势,客户认可度高。

2021年上半年,为进一步提升公司业绩,公司战略性调整射频芯片产品结构,减少技术、工艺相对较为成熟的射频芯片产品销售,造成射频放大类芯片整体收入下降,剔除该因素影响后,公司射频放大类芯片收入较为平稳。

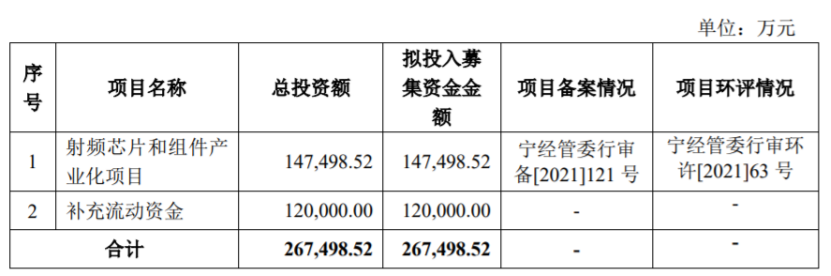

募资约26.75亿元,投建射频芯片和组件产业化项目

国博电子本次拟公开发行不低于4,000.00万股A股普通股股票(本次发行不采用超额配售选择权),本次公开发行的实际募集资金扣除发行费用后全部用于公司主营业务相关项目及主营业务发展所需的营运资金。

射频芯片和组件产业化项目包括T/R组件和射频模块、射频芯片两大业务方向,均是公司围绕现有主营业务进行的技术升级、工艺改造和生产扩建,有利于加强公司的研发能力、提高产品的质量以及提升生产效率。项目建设完成后,可以进一步规模化、系统化的进行研究和开发,扩大公司产品的应用领域,提升公司的核心竞争力,巩固公司在相关领域的市场地位。

补充流动资金项目主要满足公司生产经营规模扩大的资金需求。因此,公司本次募集资金项目与主营业务及技术研发相辅相成,符合募集资金重点投向科技创新领域的要求。

关于未来的发展战略,国博电子表示,公司以自主可控的核心技术为基础,立志成为国内领先、国际先进的有源相控阵T/R组件及射频集成电路系列产品生产企业。

在军品领域,公司贯彻创新驱动发展战略,按照“探索一代、预研一代、研制一代、生产一代”的原则,瞄准“国内卓越、世界一流”发展目标,重点围绕国防装备发展瓶颈和信息化快速发展对有源相控阵T/R组件的迫切需求,以市场需求为导向,以量大面广的产品为突破口,以优化性能、降低成本为动力,按照重点突破、平台支撑、体系推进的思路,推动有源相控阵T/R组件设计、制造、测试验证能力体系成系统的发展。

在民品领域,公司立足于国内移动通信市场,依托自身的研发实力和丰富的射频集成电路系列产品行业经验,以基站类射频集成电路为突破口,建设具有国内领先、国际先进水平的射频集成电路全产业链,实现集成电路基础与核心芯片自主可控,推动自主研发生产的射频集成电路产品在以5G以及下一代移动通信基站和通信终端为代表的市场上打破国外垄断、填补国内空白,提升我国射频集成电路产业的整体能力。(校对/Arden)