集微网消息 作为科创板首家MEMS麦克风厂商,敏芯股份的成功上市,代表了国内众多的手机产业链芯片厂商发展趋势。

不少如敏芯股份一样“小而美”的企业,在随着国内智能手机产业发展的同时,也水涨船高得到了突破,甚至进一步登陆了资本市场。

不过,对于如敏芯这类“小而美”的企业,依然面临很多问题,以其为例,上市一年多以来,股价暴跌超过了60%,此外,上市首份半年报业绩增收不增利,净利润就暴跌40%,并且毛利率也在不断下降!

股价暴跌超60%背后 上半年净利润同比大跌40%

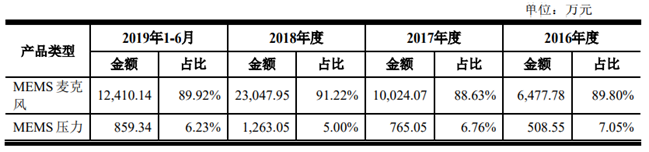

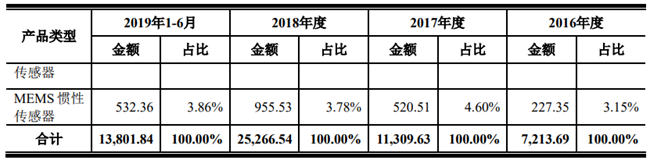

据悉,敏芯股份主营业务为MEMS 麦克风、MEMS 压力传感器和 MEMS 惯性传感器。公司依托 MEMS 传感器产品的自主研发和设计能力快速切入市场,报告期内实现收入和利润的快速增长,根据 IHS Markit 的数据统计,公司 2016 年和 2017 年 MEMS 麦克风出货量位列全球第六位和第五位。

从2020年8月上市至今,其股价最高达到了近250元/股,而截至目前股价为100元左右每股,下跌幅度达到了近60%,期间股价最低跌破了79元/股,下跌幅度一度达到了近70%。

而这背后,与其业绩则息息相关,2020年,其上市首年净利润就同比大跌30%,截至上半年,其净利润再次同比大跌40%。

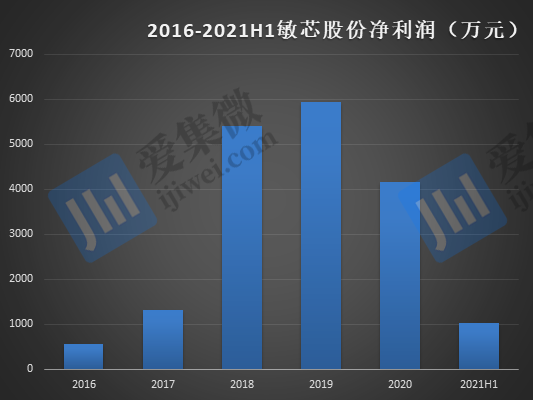

回过头来看其营收,其实可以发现,敏芯股份的营收从2016-2021年上半年,整体来看一直处于增长之中,如2021年上半年,其营收同比增长超过了40%,但净利润则同比下跌达到了40%。

而其净利润则从2020年开始大幅度下降,2020年净利润同比下跌超30%,对此,敏芯股份给出了4方面的解释:(1)产品细分结构变化及市场竞争激烈,导致毛利率下降;(2)子公司德斯倍开始投入运营首年亏损;(3)IPO 及知识产权维护等相关中介费用增加;(4)员工激励导致的股份支付增加。

到了2021年上半年,其净利润同比再次大跌超过了40%,敏芯股份给出了上述类似的解释——“主要原因系本期新增股份支付所致。”

而从MEMS麦克风市场来看,近三年来,主要增量市场在于智能手机以及TWS耳机,作为国内MEMS麦克风的敏芯股份,其出货量整体来看处于第二梯队,与第一梯队仍有很大的差距,与此同时,从技术实力和毛利率方面来看也是如此。

但随着近两年来智能手机市场出货量趋于疲软,且TWS耳机市场竞争进入白热化,整个市场竞争日趋惨烈,价格战下杀十分严重,这种情况下,中低端MEMS麦克风市场受到很大的波及,而这已经成为整个产业的现象,且这种情况依然在继续。

毛利率不断下降背后价格战持续 产品线突破需待何时?

持续的价格战,是当前整个MEMS麦克风市场的常态,尤其是在TWS耳机火爆以后,使得更多的企业进入该领域,加剧了MEMS麦克风市场的竞争,但随着TWS耳机市场出货量增速的放缓,致使产业进入价格战。

据YoleDevelopment 的数据统计,MEMS 麦克风市场规模从 2008 年的 1.05 亿美元,到2012 年的超过 4 亿美元,再到 2017 年突破 10 亿美元,出货量接近 50 亿颗,预计 2023 年全球 MEMS 麦克风市场规模将达到 13.63 亿美元,出货量也将进一步上升至 92.5 亿颗。

而消费电子是 MEMS 麦克风的主要应用领域,市场空间占比超过 90%。2017 年,MEMS 麦克风的主要应用为手机、平板和电脑,分别占总需求的 85%、5%和 3.2%。

众所周知,目前敏芯主要有MEMS麦克风、MEMS压力传感器以及MEMS惯性传感器,但实际上,其业绩主要支撑来源于MEMS麦克风,据其招股书显示,MEMS麦克风业务营收占比长期维持在90%左右,由此可见占比十分大。

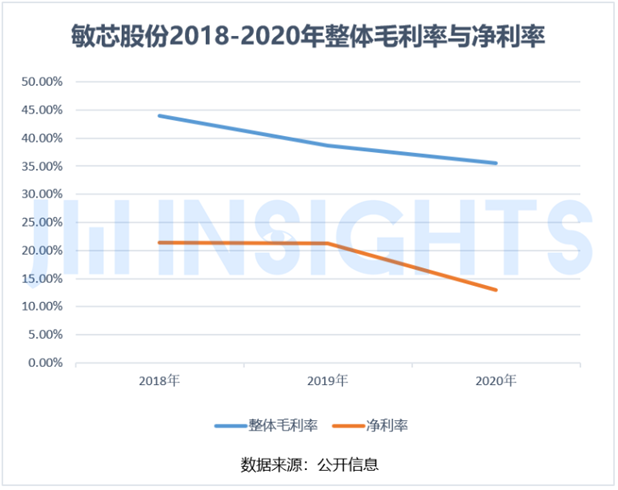

这也导致不少企业的毛利率快速下降,敏芯股份就是其中之一。在2018-2020年这三年中,其整体毛利率从44.03%下降到35.48%,相对应的净利率也从21.41%下降到12.92%,到了2021年上半年,毛利率再次下降到34.6%。

笔者此前就曾分析,对于众多国内MEMS麦克风厂商而言,都存在“出货量大、毛利率低”等情况,如敏芯股份,尽管这两年在TWS耳机、智能音箱市场的推动下市场份额有所提高,但也主要局限于中低端市场,且毛利率相对行业前三大龙头而言仍有很大的差距。

在这种情况下,敏芯股份也在大力拓展其他市场以解决上述问题,如上文提及的MEMS压力传感器和MEMS惯性传感器等,但经过这么多年发展,敏芯股份在这两领域营收占比依然很低,整体来看增长并不是特别明显,产品线的突破还未取得显著成效。

在毛利率不断下降,新的产品线并未取得突破之际,敏芯股份的业绩靠什么来支撑呢?(校对/Wenbiao)