集微网消息,2021年9月30日,深圳市唯特偶新材料股份有限公司(以下简称“唯特偶”)就深圳证券交易所关于“在2021年主要原材料锡国内销售价格大幅上涨的情况下,分析并披露锡膏、焊锡条、焊锡丝毛利率是否存在大幅下降的风险”“披露报告期各期对原有客户及新增客户的销售金额、比例,如对新增客户销售占比较高,请分析并披露原因”等问询问题进行了回复。

对于“在2021年主要原材料锡国内销售价格大幅上涨的情况下,分析并披露锡膏、焊锡条、焊锡丝毛利率是否存在大幅下降的风险”的问题,唯特偶表示,2018-2020年度、2020年1-6月,公司主营业务毛利率分别为27.80%、28.30%、27.48%和24.35%,其中微电子焊接材料的毛利率分别为22.38%、22.70%、21.43%和18.15%。微电子焊接材料的主要原材料为锡锭和锡合金粉(锡锭、锡合金粉的成本合计占主营业务成本的比例为80.00%左右),锡锭主要受锡价格的影响,锡合金粉主要受锡和银价格的影响。2020年唯特偶受银价格上涨等因素的影响,微电子焊接材料的毛利率呈现下降趋势,同时影响着主营业务的毛利率呈现下降的趋势;2021年以来银价格保持了相对稳定的态势,但锡锭价格持续上升,对唯特偶微电子焊接材料及主营业务的毛利率产生了较大影响。若后续锡、银等价格进一步大幅上涨的话,则唯特偶微电子焊接材料以及主营业务的毛利率将存在大幅下降的风险,进而可能对其经营业绩产生不利影响。

唯特偶主营业务毛利率不仅受主要原材料价格的因素影响,还主要受市场情况、竞争状况、业务结构、产品销售价格等因素影响,若未来影响毛利率的其他外部或内部因素出现较大不利变化,未来唯特偶的主营业务毛利率亦可能存在大幅下降的风险,进而可能对其经营业绩产生不利影响。

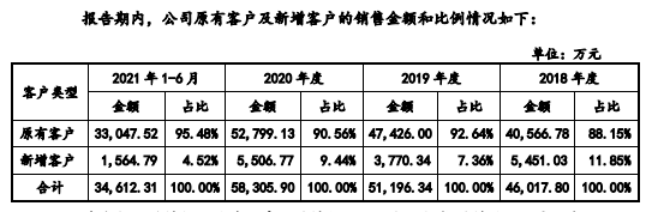

对于“披露报告期各期对原有客户及新增客户的销售金额、比例,如对新增客户销售占比较高,请分析并披露原因”的问题,唯特偶表示,作为电子材料行业的重要基础材料之一,微电子焊接材料的细微变化都可能会对终端产品的导电及连接性能产生严重影响,因此下游客户对微电子焊接材料供应商的认证非常严格,知名客户的认证周期通常耗时1至2年。行业的上述特征决定了本行业的客户以老客户为主。2018-2020年度、2020年1-6月,唯特偶新增客户的销售占比分别为11.85%、7.36%、9.44%和4.52%(上年同期新增客户销售占比为5.53%),新增客户的销售占比相对较低。

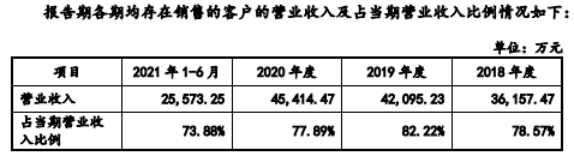

2018-2020年、2020年1-6月均存在销售的老客户占唯特偶营业收入的比例超过70%,表明其客户群体较为稳定,营业收入主要由老客户贡献。

(校对/Andy)