集微网消息 近年来,随着纳米薄膜防护技术的成熟,手机整机、耳机整机、耳机充电盒逐渐开始采用纳米薄膜防护技术进行防护,并逐步从整机到零部件的深入渗透,使得纳米薄膜防护技术在各个应用领域均有着广阔的市场空间。

受益于市场需求持续增长,以纳米薄膜业务为主的江苏菲沃泰纳米科技股份有限公司(以下简称:菲沃泰)也实现较快的发展,并于近日向上交所科创板提交了上市招股书,且获得受理。

据笔者查询发现,菲沃泰经营业绩持续增长的另一面是严重依赖大客户。而随着第一大客户华为大幅度减少订单,导致其产能利用率下降,同时核心产品单价及毛利率连年下降,更是挤压其利润空间。

客户集中度较高

资料显示,菲沃泰主要从事高性能、多功能纳米薄膜的研发和制备,并基于自主研发的纳米镀膜设备、材料配方及制备工艺技术为客户提供基于纳米薄膜的定制化解决方案。

2018年至2021年1-3月(以下简称:报告期内),菲沃泰实现营业收入分别为0.70亿元、1.43亿元、2.38亿元、0.61亿元,对应的归母净利润分别为1494.71万元、3168.57万元、5555万元、530.54万元,其经营业绩增长较快。

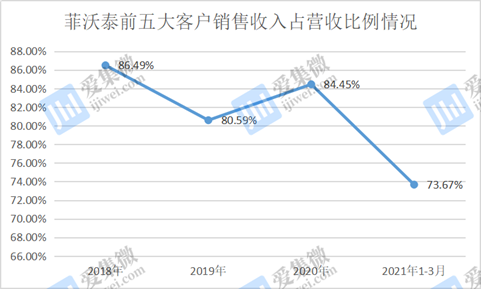

不过,菲沃泰主要客户为消费电子品牌厂商,客户集中度较高。前五大客户的销售收入占营业收入的比例分别为 86.49%、80.59%、84.45%和73.67%,其中,来自华为和小米的合计营业收入占当期营业收入比重分别为55.41%、61.09%、72.99%和64.60%。

业内人士指出,公司客户的集中度过高并不利于公司发展。一方面客户集中度过高使得公司的抵御风险能力变得脆弱,在大客户订单违约或者订单减少的情况下,容易给公司带来难以预料的后果。另一方面,随着市场化步伐的加快,产品价格竞争将加剧,如果公司产品质量和价格并不具优势,那么大客户也可能放弃原先的选择,而选择对他更有利的一方。

而这种情况在菲沃泰身上也有所体现。2020年第三季度起受华为手机减产影响,菲沃泰对华为的销售收入逐渐下降,从2020年的9722.97万元下降至2021年Q1的1026.25万元,占营收的比例也从40.88%下降至16.74%。华为减少订单,导致其营收下滑、盈利能力下降。

与此同时,菲沃泰产能利用率也出现逐年下滑,从2019年的102.97%下降至2020年的81.54%,再到2021年第一季度下降至71.07%。其称,2020年公司产能利用率较上年有所下降,主要是受疫情影响公司的开工时间减少,且华为于2020年下半年开始减产。2021年1-3月,公司产能利用率较低,主要是受华为减产的影响。

不得不承认的是,菲沃泰过于依赖客户的隐患已逐渐显露。未来其他大客户若出现经营困境,或订单量大幅减少,菲沃泰将如何应对?又将如何加强自身抗风险能力?

三大产品价格均下降

除了大客户减少订单带来的风险外,客户集中度较高也对菲沃泰的产品议价能力造成影响。

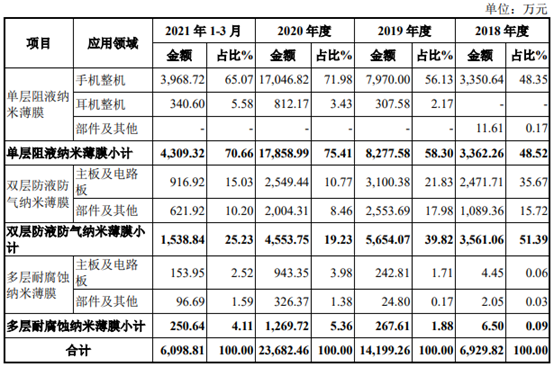

目前,菲沃泰的主营产品包括单层阻液纳米薄膜、双层防液防气纳米薄膜和多层耐腐蚀纳米薄膜。其中单层阻液纳米薄膜是其第一大主营产品。报告期内,该系列产品实现销售收入分别为3362.26万元、8277.58万元、17858.99万元、4309.32万元,占主营业务比重分别为48.52%、58.30%、75.41%、70.66%。

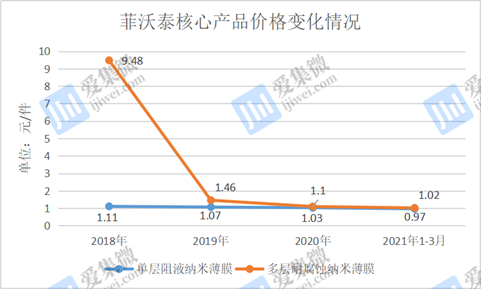

值得注意的是,菲沃泰单层阻液纳米薄膜产品价格连年下降。报告期内,该系列产品销售单价分别为1.11元/件、1.07元/件、1.03元/件、0.97元/件,降幅分别为3.41%、3.50%、5.62%,下降幅度进一步加大。

同时,报告期内,多层耐腐蚀纳米薄膜的销售价格分别为9.48元/件、1.46元/件、1.10元/件、1.02元/件,降幅分别为84.57%、25.03%、7.26%。而双层防液防气纳米薄膜价格也于今年Q1开始下滑,降幅为2.32%。

菲沃泰称,单层阻液纳米薄膜产品主要应用于手机整机、耳机整机等领域。报告期内,单层阻液纳米薄膜产品价格下降主要是由于耳机整机镀膜单价低于手机整机,随着耳机整机镀膜业务规模增长,单层阻液纳米薄膜产品的平均单价有所下降。

而多层耐腐蚀纳米薄膜产品主要应用于耳机的主板及电路板、部件等领域。其产品价格大幅度下降主要是由于主板及电路板、部件等物件体积小、镀膜单价较低,随着相关产品的销售规模逐年扩大,因此产品平均销售单价有所降低。

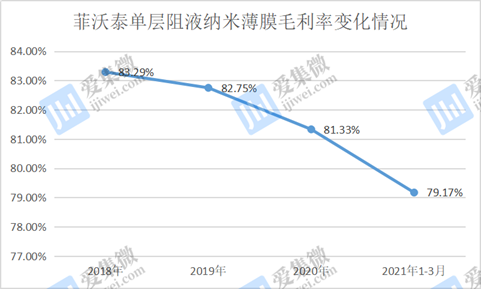

随着产品单价不断下滑,报告期内菲沃泰单层阻液纳米薄膜的毛利率分别为83.29%、82.75%、81.33%、79.17%,呈现连年下滑的趋势。

而菲沃泰对此解释称,华为自2020年下半年开始减产,为维持客户关系,公司仍在华为工厂及其EMS厂商保留较多镀膜设备,该批设备产能利用率有所下降导致产品分摊的固定成本上升,毛利率降低。

整体来看,菲沃泰客户集中度明显较高,随着第一大客户华为大幅度减少订单,其核心产品单层阻液纳米薄膜单价及毛利率连年下滑,依赖大客户的隐患已逐渐显露。未来若出现其他客户砍单的情况,菲沃泰将面临较大的经营风险,同时客户集中度较高导致其议价能力较弱,其核心产品价格连年下降,将会进一步挤压其利润空间。(校对/Lee)