1.【IPO价值观】安芯电子冲刺IPO:业绩坐上“过山车”,应收账款居高不下;

2.【IPO一线】专注NOR Flash存储芯片!恒烁股份科创板上市申请获受理;

3.证监会:同意炬芯科技科创板IPO注册;

4.证监会:同意青岛云路科创板IPO注册;

5.四维图新:部分自动驾驶相关产品量产在即;

6.华微电子:公司正在积极布局以SiC和GaN为代表的第三代半导体器件技术;

7.【每日收评】集微指数涨0.26% AMD、英伟达推动台积电明年营收增长;

1.【IPO价值观】安芯电子冲刺IPO:业绩坐上“过山车”,应收账款居高不下;

集微网报道,近年来,我国功率半导体产业规模增速迅猛。据智研咨询数据,自2015年以来,我国IGBT自给率超过10%并逐渐增长,预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。

巨大的供需缺口,也带动了国内功率半导体企业的发展。日前,功率半导体厂商安徽安芯电子科技股份有限公司(下称:安芯电子)的IPO申请已获上交所科创板发审委受理。安芯电子也打算凭借着此轮半导体景气周期的机遇,实现登陆资本市场的可能。

不过,笔者翻阅招股书发现,安芯电子虽然想借IPO来发展壮大自身实力,但是其近年来业绩却剧烈波动;此外,其偿债能力也远逊色于可比同行。

业绩坐上“过山车”

招股书显示,安芯电子成立于2012年10月份,主营业务为功率半导体芯片、功率器件和半导体关键材料膜状扩散源的设计制造与销售,其中功率半导体芯片是功率器件功能的核心。

安芯电子称,公司专心致力于功率半导体芯片中——FRD/FRED 芯片、TVS 芯片和高性能 STD 芯片等产品的设计制造。产品广泛应用于消费类电子、汽车电子、工业机电、安防、网络通讯等领域。

近三年,受益于行业规模的持续增长,以及市场的旺盛需求,安芯电子实现了业绩的快速增长,公司营业收入复合增长率为 32.89%。

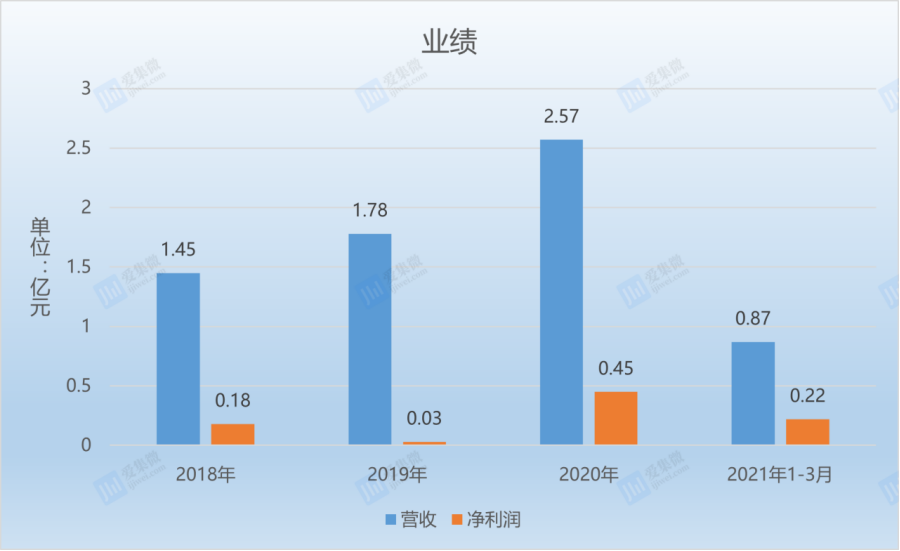

根据招股书,2018年-2021年1-3月(下称:报告期),安芯电子实现营收1.45亿元、1.78亿元、2.57亿元、8665.12万元,其中,2019年同比增长22.15%,2020年同比增长44.58%。均保持了较高的营收增长,但是与高增的营收不同,安芯电子的净利润在报告期内却表现的差强人意。

笔者了解到,报告期内,安芯电子的净利润分别为1755.96万元、327.35万元、4549.57万元、2167.94万元,扣非归母净利润分别为 1151.76 万元、94.49 万元、3383.26 万元、1922.12万元。可以明显看出,虽然安芯电子的净利润保持了波动的增长,但是2019年却急剧下滑。

安芯电子表示,净利润有所波动,主要系营业毛利及毛利率波动所致。

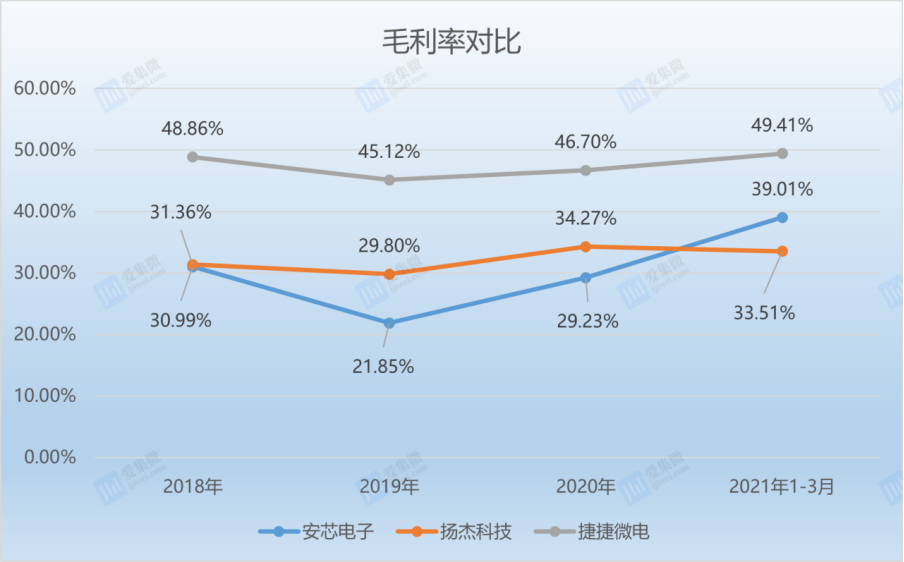

根据招股书,安芯电子的毛利率在报告期内分别为30.99%、21.85%、29.23%、39.01%。诚如公司所言,2019年的毛利率显著低于往年正常水平,对此,安芯电子解释为,主要系2019 年全球半导体行业销售增速下滑,行业景气度低所致。另外,因新增产能未完全释放,相应分摊的间接成本费用有所增加;而且公司产品结构有所变化,单位成本较高的产品销量占比增加。

不过,安芯电子将原因归咎于行业因素,却并不能说得过去。招股书显示,2019年安芯电子可比同行的平均毛利率为28.02%,而且行业头部的扬杰科技与捷捷微电该年度的毛利率水平为29.8%和45.12%,均远高于安芯电子。

虽然,今年一季度受益于行业景气度高涨,安芯电子毛利率水平上升到近三年最高水平,但是,仅仅依靠行业一时繁荣周期,并不能改善公司长期以往的经营情况。

营运能力远逊可比同行

安芯电子称,公司致力于功率半导体芯片中——FRD/FRED 芯片、TVS 芯片和高性能 STD 芯片等产品的设计制造。

截至目前,安芯电子拥有 3 条 4 英寸高品质芯片生产线,可达到年产 470 万片 FRD/FRED 芯片、TVS 芯片和高性能 STD 等芯片的专业产能规模;在建 1 条 5 英寸自动化先进生产线,设计产能为 360 万片/年。

近年来,安芯电子陆续与众多优质客户达成了合作,多为境内外一线线功率器件封测制造公司;然而安芯电子的应收账款以及应收账款周转率却表现的不尽如人意。

根据招股书,报告期内,公司应收账款账面余额分别为 5937.57 万元、7674.38 万元、1.11亿元和 1.34亿元,占各期营业收入的比例分别为 40.75%、 43.12%、43.44%和 154.61%。

不难看出,公司的应收账款逐年走高,并且在今年一季度爆表,也就是说,安芯电子今年一季度没有现金收入,所有营收均为“纸上富贵”。

在流动资产方面,应收账款也是占据主要部分。根据招股书,报告期内,安芯电子应收账款占流动资产的比例分别为35.72%、32.06%、36.19%、44.04%;而货币资金占比仅为9.36%、17.38%、15.21%、14.14%。

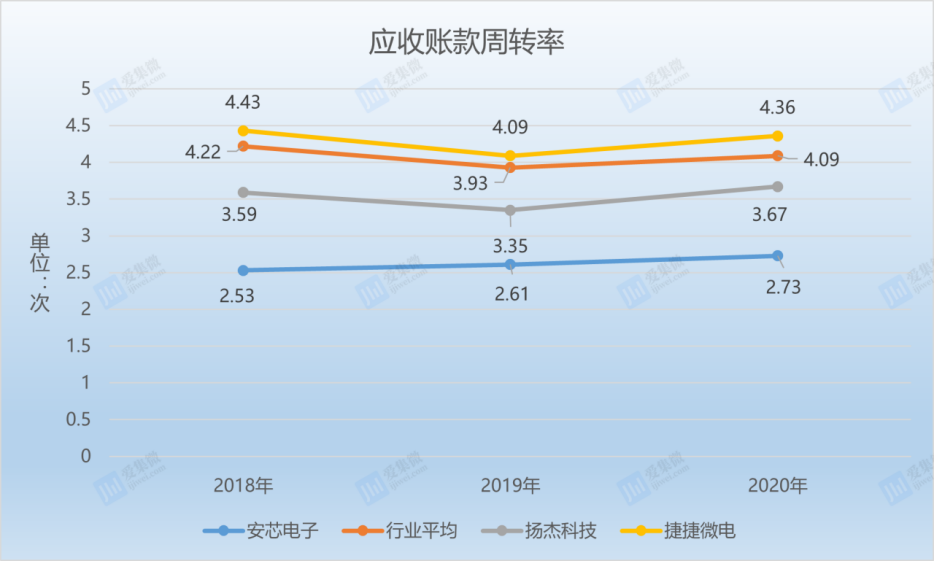

此外,在报告期内,安芯电子的应收账款周转率分别为2.53、2.61、2.73 和 2.84,看上去是在逐年改善,但是与同行相比却还是存在很大的差距。

资料显示,在报告期内,安芯电子所处行业的平均应收账款周转率分别为4.22、3.93、4.09,而扬杰科技分别为3.59、3.35、3.67;捷捷微电则为4.43、4.09、4.36。

上述两家行业头部企业的应收账款周转率均远远高于安芯电子,虽说公司近年来发展迅速,应收账款周转率有所改善,但是目前尚不及行业平均水平,更别提行业头部企业。

而在存货方面,报告期内,安芯电子的存货周转率分别为1.74、1.80、2.16 和 2.52,同应收账款周转率一样,每年都在提高和改善。但是对比行业来看,就会发现,安芯电子要走的路还很长。

招股书显示,安芯电子所处行业的平均存货周转率分别为5.64、5.59、5.34;扬杰科技则为4.77、4.38、4.53;捷捷微电为3.15、3.37、3.91,均远远超过安芯电子。

对比来看,在营运能力方面,安芯电子在行业中处于中下的水平,虽然其想通过IPO来实现发展的跨越,但是,借助外力终究不是长期之计,认真打磨内功才是企业发展的根本。

(校对/Arden)

2.【IPO一线】专注NOR Flash存储芯片!恒烁股份科创板上市申请获受理;

集微网消息,10月19日,上交所正式受理了恒烁半导体(合肥)股份有限公司(简称“恒烁股份”)的科创板上市申请。

据招股书披露,恒烁股份是一家主营业务为存储芯片和MCU芯片研发、设计及销售的集成电路设计企业。公司现有主营产品包括NOR Flash存储芯片和基于Arm®Cortex®-M0+内核架构的通用32位MCU芯片。同时,公司还在致力于开发基于NOR闪存技术的存算一体终端推理AI芯片。

营收大幅增长,净利润顺利扭亏

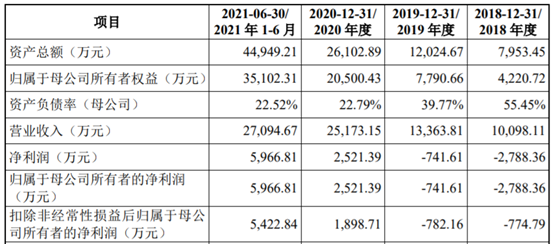

2018年至2021上半年,恒烁股份营业收入分别为10,098.11万元、13,363.81万元、25,173.15万元和27,094.67万元;同期净利润分别为-2,788.36万元、-741.61万元、2,521.39万元和5,966.81万元。

报告期内,恒烁股份主营业务收入构成情况如下:

报告期内,恒烁股份NOR Flash芯片销售收入、出货量以及市场份额均保持持续较快增长。2018年、2019年和2020年,公司NOR Flash收入分别为0.99亿元、1.28亿元及2.43亿元,近三年复合增长率为56.90%;2021年1-6月NOR Flash销售收入(2.44亿元)已超过2020年全年,预计2021年全年收入将持续快速提升。

恒烁股份凭借产品高可靠性、低功耗、兼容性好和低成本等特点,市场地位和品牌影响力不断加强,逐步成长为国内主要的NOR Flash供应商之一。根据CINNOResearch的研究报告统计的NOR Flash2020年全球市场规模测算,发行人销售规模占比为1.50%。

MCU芯片方面,恒烁股份于2020年开始实现销售,处于业务拓展初期。2020年及2021年1-6月,公司MCU实现销售收入分别为717.73万元和2,521.62万元,出货量分别为1,272.95万颗和3,546.75万颗,销售增速较快。公司凭借MCU产品兼容性好、性价比高(与同类竞品价格相近,而内置存储容量更大)及功耗低等优势,MCU业务规模正处于快速发展阶段。

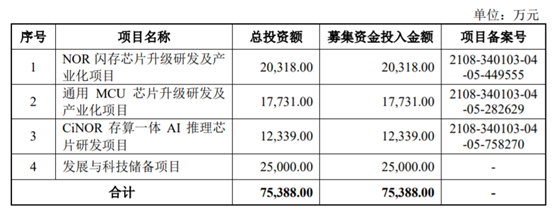

募资7.54亿元,持续加码NOR闪存芯片业务

经2021年9月13日召开的2021年第三次临时股东大会审议通过,恒烁股份拟向社会公开发行不超过2,066万股,本次首次公开发行股票所募集的资金扣除发行费用后将投资于以下项目:

恒烁股份表示,本次募集资金投资项目均围绕主业开展,其中,NOR闪存芯片升级研发及产业化项目是在公司现有65nm工艺制程基础上,进一步开发下一代50nm和40nm工艺制程的更低功耗及更高容量的NOR闪存芯片。通用MCU芯片升级研发及产业化项目是在公司现有M0+的MCU产品基础上,进一步研发高端通用ARMM3和M4系列MCU产品。CiNOR存算一体AI推理芯片研发项目致力于研发基于“存算一体技术”的AI推理芯片产品,利用NOR Flash的模拟特性直接在NOR Flash存储单元内进行矩阵卷积运算(乘加运算)。发展与科技储备项目全部用于主业发展,将进一步增强公司资本实力,提升经营抗风险能力。

关于未来的发展战略,恒烁股份表示,公司自成立以来始终专注于NOR Flash存储芯片领域,并积极研发与NOR Flash协同工作的MCU芯片和基于NOR Flash模拟特性的存算一体AI芯片,为客户提供高速、低功耗、高性价比及高可靠性的芯片产品和“存储+控制”的完整解决方案及服务。

未来,公司将通过对现有产品工艺进行持续升级和新产品研发,持续保持产品性能优势,不断完善产品结构,强化公司竞争优势,提升市场份额、品牌形象和影响力,成为一家国内国际一流的集成电路设计企业,为终端客户创造价值。(校对/日新)

3.证监会:同意炬芯科技科创板IPO注册;

集微网消息,10月19日晚,证监会官微发布消息称,证监会按法定程序同意炬芯科技股份有限公司(下称:炬芯科技)科创板首次公开发行股票注册,炬芯科技及其承销商将分别与上海证券交易所协商确定发行日程,并陆续刊登招股文件。

招股书显示,炬芯科技是中国领先的低功耗系统级芯片设计厂商,主营业务为中高端智能音频SoC芯片的研发、设计及销售,专注于为无线音频、智能穿戴及智能交互等智慧物联网领域提供专业集成芯片。

炬芯科技的主要产品为蓝牙音频SoC芯片系列、便携式音视频SoC芯片系列、智能语音交互SoC芯片系列等,广泛应用于蓝牙音箱、蓝牙耳机、蓝牙语音遥控器、蓝牙收发一体器、智能教育、智能办公、智能家居等领域。

炬芯科技的智能音频SoC芯片产品占据我国市场重要地位,已成为和音频相关的低功耗无线物联网领域的主流供应商,并已逐步实现相关芯片领域的国产替代,产品已进入的主要终端品牌包括华为、哈曼、SONY、安克创新、罗技、OPPO、小米、传音、飞利浦、漫步者、联想、纽曼、魅族等,并在阿里巴巴、网易和酷我等互联网公司的音频产品中得到应用。

2017年至2020年,炬芯科技营业收入分别为30,685.15万元、34,609.48万元、36,120.75万元和41,041.67万元,收入规模呈逐年增长趋势,2018年和2019年分别同比增幅为12.79%和4.37%。归属于母公司股东的净利润分别为-4,468.52万元、4,314.91万元、5,035.67万元和3621.85万元。

炬芯科技表示,在便携式音视频SoC芯片系列销售保持相对稳定的基础上,公司凭借关键核心技术研发以及对市场的深度理解、前瞻性判断,陆续推出多款蓝牙音频SoC芯片及智能语音交互SoC芯片等产品并获得市场认可,并得益于下游终端应用市场持续增长,使得公司销售规模持续增长。

截至本招股说明书签署日,炬芯科技在全球拥有专利共259项;其中在中国大陆获得229项,包括发明198项,实用新型13项,外观设计18项。公司在全球共拥有已注册商标56项,其中拥有中国大陆的注册商标28项;拥有软件著作权登记61项,以及集成电路布图设计登记55件。

炬芯科技表示,公司积累了深厚的技术储备和丰富的研发经验,是高新技术企业、国家知识产权示范企业、国家知识产权优势企业、中国半导体行业协会集成电路设计分会常务理事单位,已构建丰富的核心技术及知识产权体系,建立了体系完善的知识产权壁垒。

此外,本次募集资金投资项目主要是智能蓝牙音频芯片升级及产业化项目、面向穿戴和IoT领域的超低功耗MCU研发及产业化项目、研发中心建设项目和发展与科技储备资金。

炬芯科技表示,公司募集资金投资项目基于公司现有业务和核心技术进行设计,募集资金投资项目既考虑了公司现有产品系列的升级,亦兼顾到新产品的开发,募集资金投资项目的顺利实施有利于公司技术创新和产品迭代,进而提高市场占有率并提升公司的核心竞争力。(校对/Arden)

4.证监会:同意青岛云路科创板IPO注册;

集微网消息,10月19日晚,证监会官微发布消息称,证监会按法定程序同意青岛云路先进材料技术股份有限公司(下称:青岛云路)科创板首次公开发行股票注册,青岛云路及其承销商将分别与上海证券交易所协商确定发行日程,并陆续刊登招股文件。

招股书显示,青岛云路主要专注于先进磁性金属材料的研产销,已形成非晶合金、纳米晶合金、磁性粉末三大材料及其制品系列,主要应用于电力配送领域,同时向新能源汽车、新基建、轨道交通、消费电子、白色家电、粒子加速器等下游行业领域延伸,为全球高端客户提供先进金属功能材料、制品及解决方案。

2018年-2020年,青岛云路实现营业收入分别为7.35亿元、7亿元、7.15亿元,对应的净利润分别为6486.75万元、8244.69万元、9584.76万元,其营收近年来出现停滞不前的境况。

而对于其整体营收波动表现,主要是受到核心产品“非晶合金薄带及其制品”下滑的影响。2018年-2020年,青岛云路的非晶合金板块销售收入分别为6.96亿元、6.29亿元和6亿元,占主营业务收入的比重分别为94.65%、89.98%和84.04%,无论是营收规模还是占营收比重,均出现逐年下降的趋势。

与此同时,青岛云路该系列产品的产量及销售量也出现下滑趋势,上述时间内,其非晶合金薄带产品产量分别为56478吨、49568吨、47213吨,销售量分别为48181吨、34148吨、31332吨,产销率分别为85.31%、68.89%、66.36%,呈现逐年下滑趋势。

值得注意的是,尽管青岛云路目前在非晶合金薄带行业的市场占有率排名第一,但商务部对日本和美国进口非晶合金薄带征收反倾销税的实施期限将于2021年11月到期。这意味着,将有越来越多的企业进入非晶合金行业,行业竞争加剧。

押注纳米晶和磁性粉末业务

在非晶合金薄带及其制品业务下滑,且市场竞争加剧的情况下,青岛云路的策略是开拓纳米晶材料以及磁性粉末市场,期待这些业务带动业绩增长,以扭转其核心产品营收下滑的局面。

随着市场持续向好,青岛云路纳米晶产品营收也快速增长。其营收从2018年2325.55万元到2019年增加至4627.97万元,同比增长99.01%;到2020年再进一步增加至8082.81万元,同比增长74.65%。

尽管营收规模持续增长,但目前青岛云路仍面临着激烈的市场竞争。

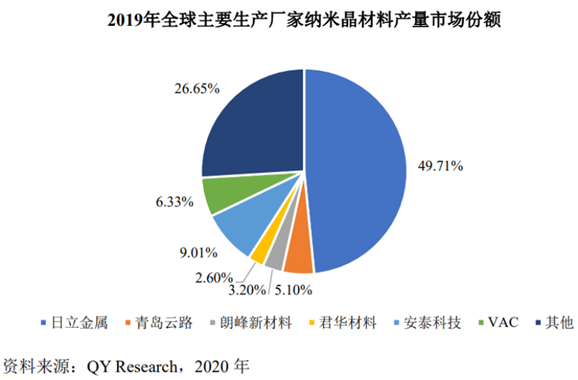

从2019年全球纳米晶材料市场份额来看,青岛云路市场占有率仅为5.10%;而安泰科技市场占有率为9.01%,日立金属的市场份额高达49.71%,可见,青岛云路不仅与国内同行安泰科技存在一定差距,同时短期内更是难以与日立金属抗衡。

值得提及的是,随着反倾销税的到期,行业龙头日立金属也将进入非晶合金行业,青岛云路将面对日立金属在国内市场的直接竞争。

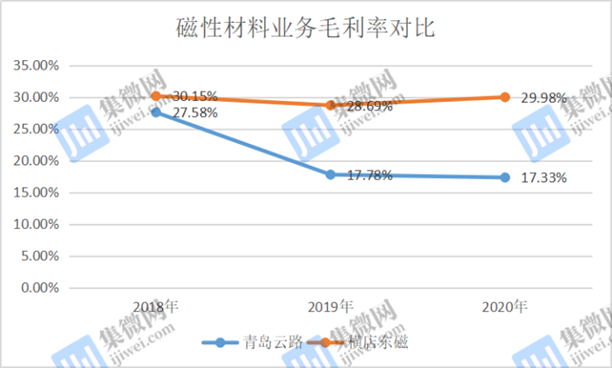

而在磁性粉末领域,青岛云路面临的市场竞争并不亚于纳米晶材料领域。2018-2020年,青岛云路磁性粉末及其制品的营收分别为1609.72万元、2382.10万元、3302.38万元。而横店东磁的磁性材料营收分别为310897.94万元、319607.63万元、337755.94万元,相较于同行,青岛云路营收规模明显偏小,竞争力较弱。

与此同时,报告期内,横店东磁的磁性材料毛利率分别为30.15%、28.69%、29.98%,比较平稳,而青岛云路的磁性粉末及其制品的毛利率分别为27.58%、17.78%、17.33%,呈现逐年降低趋势。青岛云路表示,目前公司磁性粉末业务板块处于起步阶段,产量和市场规模与横店东磁、铂科新材等同行业公司相比仍有一定差距。

整体来看,在非晶合金薄带及其制品营收下滑的背景下,青岛云路押注纳米晶材料和磁性粉末两大业务,期待这些业务带动业绩增长,以扭转经营业绩持续波动下滑的局面。不过,青岛云路作为“后进者”,在纳米晶材料和磁性粉末领域的技术积累及市场开拓方面,不仅远远落后于国际巨头,与国内企业相比也存在较大的差距,其未来能否在市场竞争中脱颖而出仍是个未知数。(校对/Arden)

5.四维图新:部分自动驾驶相关产品量产在即;

集微网消息,10月19日,四维图新在投资者互动平台表示,公司对地图(包括传统地图、ADAS地图、自动驾驶地图和停车场地图等)、自动驾驶算法和系统解决方案、车规级芯片等几大业务方向,都有对应的持续研发投入。支出情况是公司依据自身实际,量入为出,同时尽量聚焦和追求效益的权衡结果。同时,也陆续有相关订单落地(高精地图、芯片、ADS等),部分自动驾驶相关产品量产在即。

据了解,四维图新主要业务板块包括导航业务、高级辅助驾驶及自动驾驶业务、车联网业务、芯片业务、位置大数据服务业务等,是国内首家获得导航电子地图制作资质的企业,在国内率先从事导航电子地图商业化开发,在中国市场投放了第一款符合国际汽车工业质量标准的导航电子地图产品。

截至目前,四维图新ADAS数据主干网络道路里程覆盖全国公共开放可通车道路,具备亚米级精度及小时级更新发布能力,可实现与第三方基础导航数据在导航及ADAS功能上的无缝切换和在线离线无缝对接。HD地图数据实现重点城市主要开放道路覆盖,支持全国高速道路及城市快速道路全部32万公里数据的周期性更新及发布,满足L2~L4自动驾驶、5G/C-V2X、高速公路列队跟驰、自动驾驶仿真测试等领域的应用需求。

过去,四维图新全面提升自动驾驶软件、硬件及全栈式的一体化解决方案的场景应用能力,至今已形成产品矩阵,并具备了可面向全场景的自动驾驶软硬一体解决方案Tier-1服务能力。

其中,面向L2以下级别,可以实现AVM(AroundViewMonitor,全车监视系统)、DMS(DriverMonitoringSystem,驾驶员行为监测系统/驾驶员疲劳监测系统)等ADAS功能。

面向L2及以上级别,可以支持量产车型实现AEB(Autonomous Emergency Braking,自动紧急制动)、ACC(Adaptive Cruise Control,自适应巡航控制)、HWA( High Way Assist,高速公路辅助)、APA(Automatic Parking Assist,自动泊车辅助)、TJA(Traffic Jam Assist, 交通拥堵辅助)等。

面向L2.9级别,可以支持量产车型实现NOA(Navigate on Autopilot,领航辅助驾驶)、CCP(City Cruise Pilot,城市巡航)、AVP(Autonomous Valet Parking,自动代客泊车)等。

面向未来L3及以上级别量产场景,四维图新正在加速推动相关产品和服务的软硬件一体化研发进程。(校对/James)

6.华微电子:公司正在积极布局以SiC和GaN为代表的第三代半导体器件技术;

集微网消息,10月19日,华微电子在互动平台上表示,“碳达峰,碳中和“助力功率半导体技术创新,其性能的提高和应用技术的创新对实现目标有着重要的作用。公司看好未来几年硅基产品的市场增长,目前公司正在积极布局以SiC和GaN为代表的第三代半导体器件技术。

此外,有投资者询问,贵司车用igbt是否达到国际先进水平,满足国产替代需求。与国际顶级产商英飞凌,有多少差距?

华微电子表示,公司IGBT产品为第六代IGBT产品,公司IGBT产品主要应用在工业控制、白色家电、小家电和汽车领域。

资料显示,华微电子主要从事功率半导体器件的设计研发、芯片制造、封装测试、销售等业务。华微电子坚持生产、研发、储备相结合的技术开发战略,不断向功率半导体器件的中高端技术及应用领域拓展;已建立从高端二极管、单双向可控硅、MOS系列产品到第六代IGBT国内最齐全、最具竞争力的功率半导体器件产品体系,正逐步由单一器件供应商向整体解决方案供应商转变;同时华微电子积极向新能源汽车、变频家电、工业和光伏新兴领域快速拓展,并已取得良好效果,为持续发展奠定了坚实的基础。(校对/日新)

7.【每日收评】集微指数涨0.26% AMD、英伟达推动台积电明年营收增长;

集微网消息,10月19日,沪指盘中维持强势震荡走势,深成指午后拉升走高涨逾1%;创业板指早盘探底回升,午后强势震荡上扬;两市板块多数走强,酒类股反弹走高,猪肉股表现强势;金融、周期股集体发力;两市成交额略有萎缩,成交不足万亿;北向资金净流入约39亿元。

半导体板块表现较好。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司作了统计。在118家半导体公司中,68家公司市值上涨,其中,晶晨股份、航锦科技、乐鑫科技涨幅居前;50家公司市值下跌,其中,国民技术、华灿光电、北方华创等跌幅居前。

东莞证券表示,虽然经济恢复势头存在边际减弱趋势,信贷数据不及预期,我国通胀压力较大。不过央行定调稳健的货币政策,通胀总体可控,同时将适时适度投放不同期限流动性,熨平短期波动,有助于稳定市场预期。另外,市场融资压力较上周有所减少,量能有所萎缩,预计大盘短线仍以震荡整理为主,建议关注量能变化和板块轮动,操作上建议关注金融、食品饮料、电气设备、建筑材料、TMT等行业。

全球动态

美股方面,道琼斯工业平均指数小幅下跌36.15点,跌幅为0.10%,报35258.61点。纳斯达克综合指数小幅上涨124.47点,涨幅为0.84%,报15021.81点。标准普尔500指数小幅上涨15.09点,涨幅为0.34%,报4486.46点。

大型中概股中,阿里巴巴跌0.70%,百度涨4.53%,网易涨2.45%,拼多多涨3.18%,微博涨2.57%,爱奇艺跌1.39%,好未来跌6.79%,新东方跌0.84%。

美国大型科技股FAANG,脸谱网涨3.26%,苹果涨1.18%,亚马逊涨1.11%,谷歌A涨1.00%,奈飞涨1.54%。

欧洲股市方面,英国富时100指数小幅下跌0.40%,报7205点。法国CAC40指数小幅下跌0.81%,报6673点。德国DAX指数小幅下跌0.72%,报15474点。

亚太地区方面,截至今日收盘,日经涨0.65%,韩国综合涨0.74%。

个股消息/A股

威孚高科——10月19日,威孚高科在投资者互动平台透露,公司4D毫米波雷达产品已实现样品销售,正处于市场导入阶段。目前公司氢燃料电池业务进展顺利,氢燃料电池核心零部件国内产能建设正积极推进中。

中科创达——中科创达近日在投资者关系活动上表示,英伟达GPU和Mobileye的两个流派,有融合的趋势,从趋势来看两者会并行存在。英伟达GPU具备一定的生态,Mobileye芯片相对封闭,会在合作模式中产生新的分工。但是对于高通平台来说,不会存在这个问题。因为高通芯片的制程全球领先,Ride达到5纳米技术,TOPS功耗比全球领先,并且可以把手机上的好的生态结合到自动驾驶领域。

新益昌——10月18日,新益昌发布公告,公司2021年前三季度实现营业收入为7.96亿元,同比增长63.84%;归属于上市公司股东的净利润为1.57亿元,同比增长132.22%;归第三季度营收3.02亿元,同比增长84.29%;第三季度净利润5745.96万元,同比增长129.27%;基本每股收益为1.73元/股。

个股消息/其他

苹果——10 月 19 日讯,今天凌晨,苹果举办了苹果秋季新品发布会的第二场,在这次发布会中更新了苹果的音频以及 MacBook Pro 产品线。

丰田——10月18日,据报道称,丰田汽车周一宣布拟在美国至2030年底投入34亿美元用于动力电池的开发和生产。丰田同步宣布在美国设立一家新公司,主要负责动力电池工厂的建设,计划到2025年实现投产。

台积电——供应链消息人士称,除了来自苹果和联发科的订单,来自AMD和英伟达的HPC处理器订单将是台积电2022年收入增长的另一主要驱动力。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报5381.17点,涨14.16点,涨0.26%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!(校对/Arden)