集微网消息,LED照明技术以其优异的照明效果、节能表现以及使用寿命等优势,正在加速迭代原有技术方案,特别是新能源汽车的快速发展以及传统照明市场的庞大替代需求,已让LED产业链企业受益成长。其中,浙江百康光学股份有限公司(以下简称“百康光学”)借助行业景气快速发展壮大,正在加速创业板IPO上市进程。

不过,近日笔者透过IPO招股书发现,百康光学近年发展并不顺利,其正面临毛利率持续下滑的窘境,且新业务营收越高,毛利率越低。与此同时,在上游原材料缺货涨价、市场需求下降的背景下,百康光学加码汽车照明业务背后,未来仍将承受业绩下滑风险。

毛利率逐年下滑,未来仍将继续承压

百康光学主要从事以光学透镜为核心的非成像光学产品的研发、设计、生产和销售,主要产品为光学透镜及配套精密注塑模具、汽车氛围灯及其组件,主要应用于汽车照明、通用照明、安防监控等下游行业。

其中,在汽车领域,百康光学产品已成功导入法雷奥、马瑞利、海拉等全球前五大车灯企业及比亚迪、长城汽车、福田戴姆勒、江淮汽车等主机厂;在通用照明领域,百康光学同样进入了全球知名照明企业昕诺飞(原飞利浦照明业务)、朗德万斯(原欧司朗照明业务)的供应链;在安防领域,海康威视、大华股份两家龙头企业均是其客户。

自成立以来,百康光学承接了大量汽车照明、通用照明、安防监控等业务,并与核心客户保持良好合作关系,由此带来了营收的持续增长。招股书显示,近三年及一期(下称“报告期”),百康光学各报告期期末营收分别为2.24亿元、2.63亿元、2.85亿元、1.78亿元,增提处于稳步增长状态。

不过,其毛利率表现并不理想,报告期各期末分别为42.64%、41.77%、35.97%和 36.18%,整体处于下滑状态,导致了增收不增利的情况发生,如2020年其净利润为3640.99万元,不及2019年的4508.05万元。

进一步分析发现,报告期内,剔除运费、出口费影响后,百康光学的光学透镜业务毛利率分别为42.09%、41.43%、37.1%、36.7%;汽车氛围灯及其组件业务的毛利率分别为43.23%、46.03%、26.57%、31.75%,整体处于下滑状态。而报告期内,这两大业务营收占比达9成,主营业务毛利率下滑,导致整体毛利率的下滑。

而造成主营业务毛利率下滑的主要原因中,产品售价及成本变动已成为重要影响因素。

报告期内,其光学透镜的销售单价分别为1.45元、1.37元、1.62元、1.68元,呈先降后升趋势,2021年H1较2018年增长15.86%;不过,成本的涨幅更高,在原材料采购成本、人工成本、制作费用集体涨价推动下,报告期内,不含运费等成本,光学透镜单位成本分别为0.82元、0.76元、0.93元、0.98元,2021年H1较2018年涨幅达19.51%。售价涨幅不及成本涨幅,导致毛利率下滑。

同时,随着汽车照明业务营收规模越大,对其毛利率的不利影响越大,其中,2020年度光学透镜产品单位材料相比2019年度增长27.77%,主要原因系汽车照明透镜销售占比上升较快,汽车照明领域光学透镜产品体积较大,单位产品原材料耗用较多,单位材料上升幅度大于销售单价变动幅度,引起光学透镜产品毛利率略有下降,加剧百康光学增收不增利的趋势。

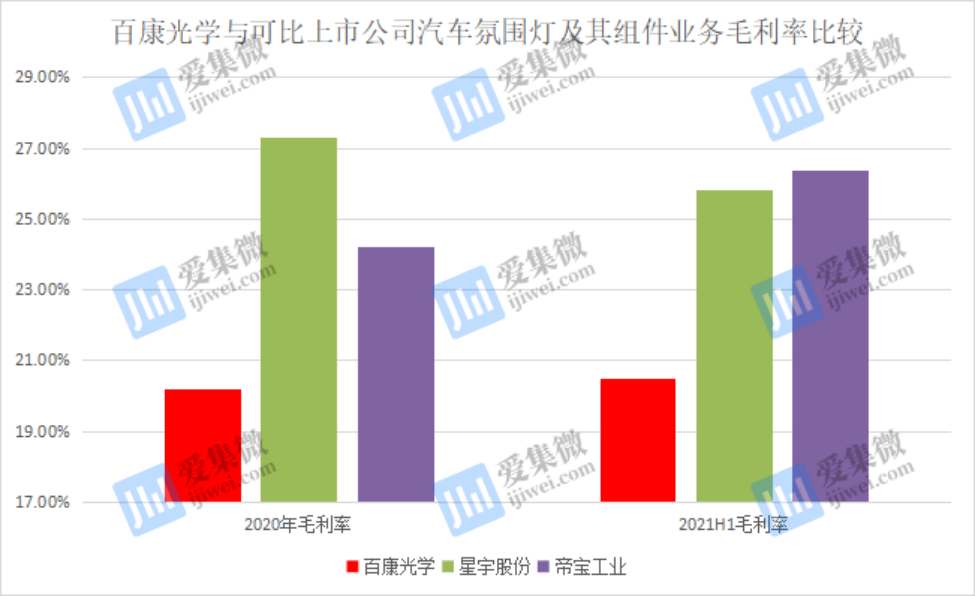

汽车氛围灯及其组件业务方面,报告期内销售单价分别为58.17元、85.61元、48.63元、46.36元,2021年H1较2018年下降24.59%;对应单位成本分别为33.02元、46.2元、35.36元、31.63元,2021年H1仅较2018年下降4.39%。售价降幅大于成本降幅,引发毛利率下降;同时,毛利率较低的汽车氛围灯及其组件业务营收越多,主营业务毛利率下降越大。

而星宇股份、帝宝工业等可比上市公司的同类型业务毛利率则处于稳步提升状态,2020年及今年上半年,星宇股份汽车氛围灯及其组件业务的毛利率已分别提升至27.30%、25.80%,帝宝工业也分别提升至24.22%、26.38%,均高于百康光学。

未来若百康光学的产品售价仍无法改善、成本也无法得到很好控制,其毛利率仍存在继续下跌的风险。同时,鉴于汽车氛围灯及其组件业务毛利率偏低,未来随着汽车氛围灯及其组件业务收入继续增加、收入占比持续上升,百康光学综合毛利率存在继续下降风险。

市场需求下降,主营业务陷入增长困局

除了毛利率面临继续下降的可能,百康光学的营收也要经受下滑风险,包括安防照明、普通照明、汽车照明三大经营领域,均存不确定性。

招股书显示,百康光学2018年-2020年营业收入的年复合增速为12.7%,不及可比企业星宇股份的20.13%,其中,2020年营收同比增速已从2019年的17.32%下降至8.26%;在营收规模上,百康光学同样不及星宇股份等可比企业。

笔者注意到,报告期内,百康光学的普通照明业务营收比重持续下降,已从2018年的50.03%下降至今年上半年的21.37%;营收规模相应大幅下滑。安防业务营收比重虽然相对稳定些,但整体也呈下降趋势;营收规模也是稳中有降,如2020年来自安防领域的营收为2624.72万元,较2019年减少了将近700万元。

疫情是造成百康光学这两大业务2020年营收大幅下滑的重要原因之一。其中,对普通照明业务,因该市场自2018年起同比增速下滑,百康光学主动收缩业务,目前仅维系昕诺飞、朗德万斯等少数中高端客户。随着投入的下滑,未来该业务营收存在继续下滑可能。

而在安防领域,百康光学主要客户为海康威视、大华股份,这两家企业已经形成寡头效应,且市场趋于饱和,根据Omdia统计数据,2020年全球监控设备市场同比下滑3.8%,未来成长空间有限;而且,随着超低照度成像技术的成熟,以及市场对光污染的排斥,未来对补光用LED灯的需求存在减弱可能,将对百康光学的安防业务产生不利影响。

而在汽车照明领域,根据Yole Developpement数据,2018年全球汽车照明市场总额为290亿美元,预计2024年将达到388亿美元;2018-2024年复合增长率为4.9%。其中,LED车灯正在加速对卤素灯的渗透,根据海拉官网公布的2019年总结和2020年展望报告,2017年全球LED大灯渗透率在10%左右,预计到2023年将达38%。

百康光学自2013年以来,借势汽车照明技术换挡机遇以及新能源汽车行业持续景气,其营收比重持续加大,为了发展汽车照明业务,百康光学不惜主动收缩普通照明业务,将有限资源集中于汽车照明领域产品的研发和市场开拓。报告期内,百康光学汽车照明业务贡献营收比重已从2018年的34.17%提升至今年上半年的49.86%。

不过,在芯片短缺冲击下,全球汽车减产持续蔓延,根据Auto Forecast Solutions最新数据,截至11月7日,全球汽车已累计减产983.7万辆,预计今年将减产超1100万辆。另外,根据中汽协数据,我国汽车产销量已在2018年-2020年连续三年同比下滑;在疫情影响下,未来仍将呈下降趋势,势必对二级供应商百康光学的营收产生影响。

事实上,今年Tier1受全球汽车减产影响,包括佛吉亚、麦格纳在内的跨国Tier1已多次下调财报预期,作为二级供应商,百康光学的营收已受到影响。截至今年上半年,百康光学对第一大客户法雷奥贡献的营收比重已从去年的19.07%下滑至13.8%。根据行业预测,汽车行业仍将承受1-2年的市场低迷压力。

另外,在汽车氛围灯业务方面,虽然百康光学已与比亚迪、福田戴姆勒、合众汽车、江淮汽车等整车企业建立了合作关系,但该业务营收主要来自比亚迪的汉、宋PLUS车型,未来随着这两款车继续热销,或将成为百康光学汽车照明业务最大的营收增量,不过,全球汽车减产背景下,能否抵消部分客户减单带来的损失仍需进一步观察;且由于该业务毛利率低,增收不增利的情况将持续存在。百康光学同时面临部分客户更换供应商的风险,其中,吉利汽车已从2020年起放弃选用百康光学的汽车氛围灯产品。(校对/James)