芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

针对当前半导体供应紧张的情况,德国的SNV(Stiftung Neue Verantwortung,是一家致力于应对新技术对当前政治和社会带来的挑战的德国非营利性智库)选择了汽车芯片短缺、ABF基板供应紧张、后端设备短缺和晶圆制造中断这四个不同的案例,解释了半导体供应链上造成不同短缺背后的不同原因,并提出了一些解决方案。

案例一:车用半导体短缺

由于COVID-19导致需求前景悲观,汽车制造商决定在2020年第一季度和第二季度取消芯片订单。这些在代工厂和IDM“释放”出的晶圆产能很快就接到了来自消费电子公司的订单,因为该行业的需求猛增。当汽车需求增加得比预期更快时,汽车制造商很快就用完了芯片,因为他们采用的是即时供应链模型,通常试图避免库存。那段时间,三个因素使汽车制造商无法快速获得必要的芯片:晶圆厂利用率高、制造周期长且资源有限。2020年第四季度,当汽车供应商用完芯片时,发现代工厂和IDM几乎都被预订了,根本没有多余的产能来满足汽车制造商(或任何其他客户)。加上汽车芯片(包括生产过程在内)必须满足严格的安全要求,这也限制了汽车芯片供应商可以依赖的工厂数量,在稀缺时期给已经很紧张的供应链带来进一步的压力。

图源:网络

案例二:化学品短缺

前端和后端制造依赖于数百种不同的化学品和材料。缺乏一种化学物质会在整个价值链上产生多米诺骨牌效应,并可以中断整个制造过程——比如ABF基材的案例。ABF基材对于每一个使用层压封装的芯片来说都是必不可少的。ABF基材的功能是连接芯片内的不同组件,被广泛用于显卡、服务器、智能手机和笔记本电脑等产品的芯片中。

除了游戏机和显卡需求激增导致的ABF基材供应紧张外,主要基板供应商欣兴电子发生两次火灾(2020年10月和2021年2月),以及三个不同供应商(欣兴电子、南亚科技、景硕科技)的良率低问题(低于70%)导致进一步短缺。2021年3月时的预测显示供应将短缺至少25%,交货时间延长至一年以上且价格会上涨。短缺预计会恶化(2022年供应短缺 33%),并可能将持续到至少2023年,一些消息来源甚至预测短缺不会在2025年之前缓解。 AMD、台积电、三星和英特尔等大客户正在计划战略投资并与欣兴电子和Ibiden等供应商合作以确保其ABF基材供应。三个因素导致ABF基材短缺:保守的产能投资、有限的来源和加工地点的集中。

由于基材是一种低利润的业务,基材供应商一直对扩大其产能一事犹豫不决。反过来,这又导致了多年来对额外产能的投资不足。当市场同时面临外部冲击和暴涨的需求时,供应商没有空间去生产更多的产品,因为他们已经在满负荷运作。ABF基材供应商欣兴电子在其工厂经历了两次火灾,这导致一些客户转向一个较小的供应商,即南亚科技(全球市场份额为6%)。但南亚科技并不能满足所有从欣兴电子采购ABF基材的客户的需求。同时,ABF基板的主要供应商位于中国台湾(欣兴电子、景硕科技、南亚科技)和日本(Ibiden、新光电气工业)。在这些地区发生自然灾害或与流行病有关的封锁时,会带来很大风险。

案例三:(后端)设备短缺

扩展现有晶圆厂(后端或前端)的产能比建造新晶圆厂更快(18个月vs. 3年)。然而,某些类型的制造设备的供应限制对短期的产能扩张构成了挑战。其中一个例子是引线键合机,通常用于微控制器等成熟工艺组件的封装(后端制造中的一个工艺步骤)。最大的芯片封装公司日月光集团报告说,引线键合占其芯片封装工艺的80%,而从市场领导者Kulicke & Soffa处获得引线键合设备的时间上升至40-50周(2021年第一季度)。因此,由于有限的资源和保守的产能投资,这两个因素相互作用导致的设备短缺使得短期后端产能扩张需要更长的时间。

封装公司和他们的设备供应商保持着密切的关系(强烈的锁定效应),因此导致迅速从其他地方采购设备是不可行的。近年来,成熟节点的产能投资非常有限。因此,设备供应商越来越关注先进工艺晶圆厂(12英寸晶圆)的设备,而不是成熟工艺晶圆厂(8英寸晶圆)的设备。由于缺乏成熟节点的设备,对成熟节点的突然需求无法得到满足。只要设备供应商无法满足对芯片制造机器的需求,代工厂和封装公司就无法扩大其产能。

案例四:晶圆制造中断

2021年2月,三星、恩智浦和英飞凌不得不因得克萨斯州奥斯汀的大暴风雪造成的停电而暂时停止工厂运营数周,造成生产损失和数亿美元的收入损失。停电不仅损坏了生产设备,也损坏了设备基础设施中的组件,可能会影响设施的使用寿命。停电加剧了本已紧张的供应链的中断情况。外部冲击,如停电,不仅扰乱了晶圆制造,也扰乱了整个价值链,主要是由于两个因素:有限的来源和漫长的制造周期。三星代工厂的客户无法轻易将他们的生产转移到不同的代工厂,因为芯片设计总是基于特定公司的工艺节点。由于晶圆制造平均需要三个月的时间,在这样的外部冲击中会损失相当数额的生产,交货时间也会迅速延长。

图源:网络

适应波动的需求所带来的挑战

这四个案例说明了导致不同工艺步骤和投入的各种短缺的许多因素间的相互作用。全球半导体价值链无法快速适应需求的突然增长,主要是因为三种因素,它们都植根于半导体制造的基本特征中,即高市场进入壁垒、高晶圆厂利用率和有限的来源。

高市场进入壁垒(高资本强度+高知识强度)以及资源有限的挑战(高知识强度+高分工

劳动力+强锁定效应)在整个价值链中不会很快改变。

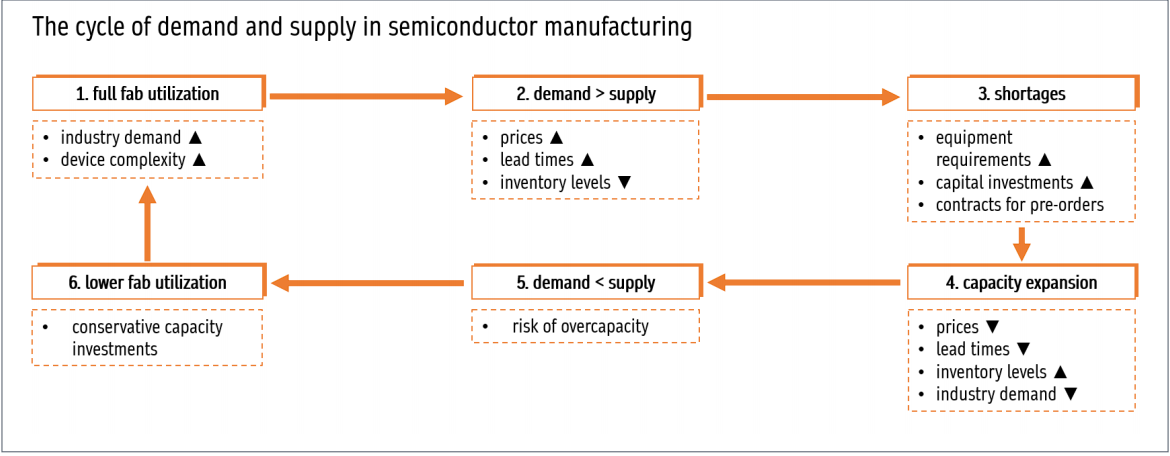

然而,运营目标中对工厂的高利用率(因为资本密集度高)以及由于需求波动和不确定而导致的保守的产能扩张并不是一成不变的——但它们确实很难改变。工厂的高利用率和应对快速变化的需求的能力之间的矛盾,导致了半导体市场中繁荣转萧条的循环周期很多。只有在扩产可以带来经济利益的情况下,额外的产能或新工厂才会得到投资——也就是当高利用率可以快速实现时。因此,当对芯片的需求大于供应(工厂产能)时,就会建造新的工厂,而短缺和囤积这时却已经发生了。晶圆厂在供应短缺的时候能赚更多的钱(晶圆厂的高利用率),而他们的客户那时却还没有动力去支付多余的产能。政府如果只是通过补贴和建造更多晶圆厂来尝试解决,就不会从根本上改变这种动态,因为未来的晶圆厂也将面临实现高利用率的经济压力。

由于扩建现有的工厂至少需要一年时间,而建造和提升一个新的工厂大约需要三年时间,因此需求的能见度对于半导体制造业至关重要。目前的短缺有可能改变晶圆厂和客户之间的业务关系,以提高需求的可见性,使价值链更具弹性。一些代工厂正在就长期协议和客户对未来工厂的预付款项进行谈判,以换取每个客户的晶圆产能保证。另一方面的进展,就是芯片订单的不可取消与不可退还。

半导体价值链的固有特点和动态显示,鉴于需求的突然增加,仅仅增加产能并不会是使供应链更具弹性和灵活性的成功策略。

半导体生产中的供需循环

图源:SNV

抵御外部冲击的能力

这些案例表明,全球半导体价值链在应对外部冲击方面十分脆弱,如自然灾害、人为错误和区域封锁,主要原因是半导体来源是单一或有限的,而且加工地点高度集中,外加制造周期长。

制造周期长是半导体制造复杂过程的一个结构性特征,这是没法改变的。但是关于加工地点上的高度集中(跨国价值链的高度分工)和整个价值链上的单一或有限的资源来源,这些确实是有可能改变的。这两种情况都可以而且应该通过多样化来解决,特别是由于全球变暖,自然灾害发生的频率越来越高。正如案例3所指出的,外部冲击不仅局限于制造过程的中断。一个化学品供应商的事故可能导致整个价值链的严重短缺。

识别出供应链中哪些公司由于高度分工和锁定效应而不可或缺,从而使客户只能依赖单一或有限的供应来源可以作为解决方案的第一步。因此,可以探索替代来源的可能性(至少从长远来看),或者激励这些 “准垄断”企业的多样化。同样,如果一个地区占了某个生产步骤的主要份额(中国台湾的尖端晶圆制造)或提供了某种关键的投入,那么当外部冲击发生时,位于该地区的大多数公司极有可能会出现生产中断。

即使从长远来看,这样的多样化也并不总是有可能做到的,因此半导体客户,如汽车制造商,必须为芯片供应中断做好准备。第一步是提高价值链的透明度,同时加强与供应商和生产关键芯片的战略库存的关系——这些措施似乎已经帮助丰田公司在芯片短缺的情况下使其保持汽车生产的时间远远超过了其大多数竞争对手。(校对/隐德莱希)