集微网消息,半导体产业链的产能紧张局面迟迟未能得到缓解,业界预测缺芯持续的时间一再延长,但是从今年下半年起,对于这一局势的判断逐渐出现了不同的观点。“我们现在对产能需求的判断,不一定是准确的。事实上,产业链上的确存在over-booking的情况。加强与产业链的沟通,才能辨别市场真实需求,提高市场波动时的抗风险能力。”在中国集成电路设计业2021年会暨无锡集成电路产业创新发展高峰论坛(ICCAD 2021)上,中芯国际集成电路制造有限公司资深副总裁彭进如是说。

彭进指出,半导体产能紧张问题还未得到解决,主要是因为自从“中兴事件”、“华为事件”以及“中芯国际事件”之后,中国所有的整机公司,包括手机、汽车、家电和显示屏厂都在寻求本地化的设计和本地化的制造。“特别是本地化的制造,即使中国目前还没有设计的,他们也希望海外的公司能够逐步转向国内制造。这个巨大的转变推动了对国内集成电路设计、制造的需求激增。”

值得注意的是,最近IC Insights发布的数据显示,今年全球营收增速最快的25家半导体企业中,中芯国际以39%的同比增速位列全球第五位,也是晶圆代工领域营收增速最快的企业。在复杂的国际贸易形势和产能扩张速度不及预期的情况下,这是如何实现的?

产能紧缺的主要因素

彭进分析了产能紧缺主要由以下因素导致。

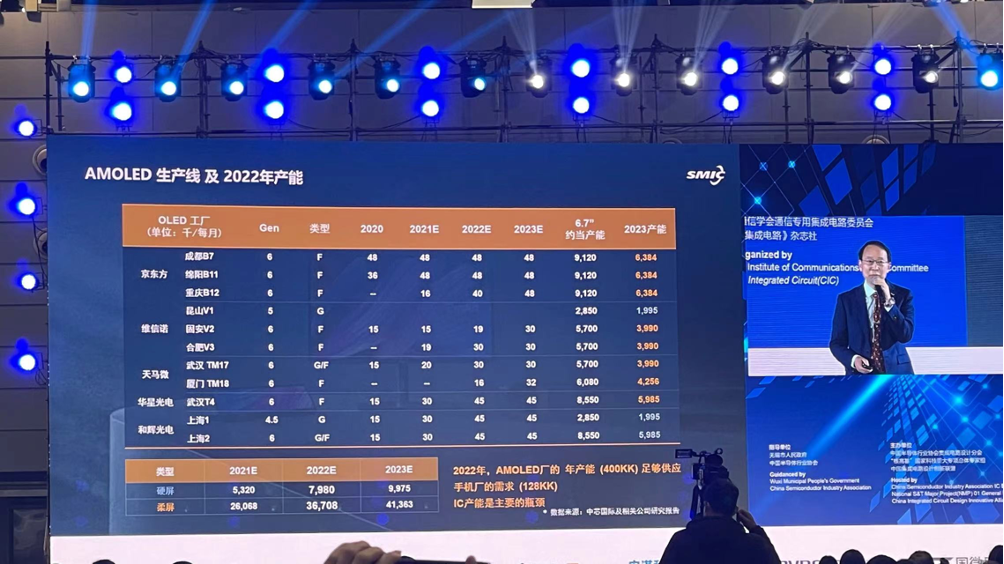

第一是显示产业,制造瓶颈主要是受限于芯片产能,尤其是显示屏驱动芯片。彭进根据产业调研估算,每一个六代线OLED屏厂月产能月45k片玻璃基板,每片玻璃基板可用于190部手机,一年可提供7000万部手机所需的玻璃基板。“如果算上70%的成品率,预计2022年国内AMOLED公司的手机屏年产能可供约4亿部手机使用,远远大于国内手机的需求(约1.28亿部)。因此手机中IC短缺才是主要的瓶颈。”

第二在汽车领域,2021年全球汽车缺芯造成的减产数量将达到770万辆,中国减产数量预计将达250万辆。“自5月份以来,国内汽车销量已经连续5个月下滑。但是新能源汽车产销持续刷新纪录,目前已已经销售320万辆,远超年初预测的163万辆。”彭进表示,全球多个国家地区都已制定了新能源车发展规划,但由于芯片短缺,或将导致无法按计划上量。“而现在新能源/混和动力汽车平均每辆要消耗一片8英寸硅片,其中分立器件、IGBT占了0.4片,DMOS占了0.1片,IC占了0.5片,主要是MCU、电源管理等。按此计算,如果明年中国新能源/混动汽车产量要达到600万辆,需要比今年增加140万片8英寸硅片,每个月超过10万片。”彭进表示,“这个需求是非常巨大的,目前虽然大家都在努力建厂,但是仍然无法满足这部分芯片的产能需求,甚至因为要优先供应新能源车而导致燃油车、手机快充等芯片的产能更无法保证。”

第三是“碳中和”进一步推动了工业设备、汽车工业的半导体需求。彭进认为,未来半导体市场的推动力将从数字IC转向模拟IC。“目前手机、电脑、电视等产品的需求都是以数字IC为主,将来的需求增长则会以模拟IC为主,包括电源管理、CIS等。2022年中国模拟IC市场预计达285亿美元,到2025年复合增长率为9.7%,增速要远高于数字IC。”

第四是安防、AIoT等市场需求持续大幅增长,今年全球WiFi、蓝牙、Cat.1等芯片出货预测达到8.5亿颗,在各种智能穿戴设备、智慧家居系统、安防监控和NB-IoT/Cat.1等应用的驱动下,明年将预计将继续增长26%。

“如此多的需求导致中芯国际新产品导入比去年暴涨30%,而上一年增长仅有5%。”彭进表示,“这一方面是因为客户在别的fab拿不到产能,就寻求中芯国际的帮忙,甚至导致掩膜版都要排队很久;另一方面更为关键的是,中芯国际过去几年在显示驱动、MCU、模拟IC等领域的工艺开发上取得了很大的进步,一些工艺很有竞争力,为此才能增加新产品收入。”

在源源不断的订单需求下,受美国禁令使半导体设备出口审批周期延长及设备交期本身也延长的影响,中芯国际扩产的进度依然没有满足客户的产能需求。“今年中芯国际的8英寸产能尽力扩了45000片,12英寸扩了1万片,比原计划少了1万片,对中芯国际、客户和整机厂都带来了较大的影响。”彭进解释,“目前来看成熟制程扩产需要增加3~6个月的时间。2022年和2023年,我们希望产能扩张水平继续超过今年。”

复杂产业形势下,辨别真实需求积极调整产品结构

国际贸易形势的变化,同时芯片荒导致全球多个行业的企业陷入困境。增加备货的需求使得芯片成为储备物资,使全球各个主要半导体产业区域都产生了“生产本地化”的诉求。

“由于中国大陆、美国、日本、欧盟、中国台湾等地区在半导体产业链中的需求和供应是严重失衡的,在贸易争端局势下就引发了产业链重构,本地化生产成为一大趋势,导致全球多个国家地区不遵循市场的重复建厂行为,推高了设备交货周期,进一步减慢扩产进度。”彭进指出,“但是如果全球各地都要本地生产,将会导致很多重复建设,未来不可避免要出现产能过剩。”

一方面是当前市场需求得不到满足,另一方面是未来可能面临某些制程产能过剩,并且今年以来的需求激增也不乏恐慌性下单、过度下单的情况。中芯国际应如何应对这种复杂的局面?

“只有切实了解了产业的真实需求,才能积极调整产品结构以更好地满足需求。”彭进表示,因此他今年一整年的工作重心就放在与整机企业的沟通上。

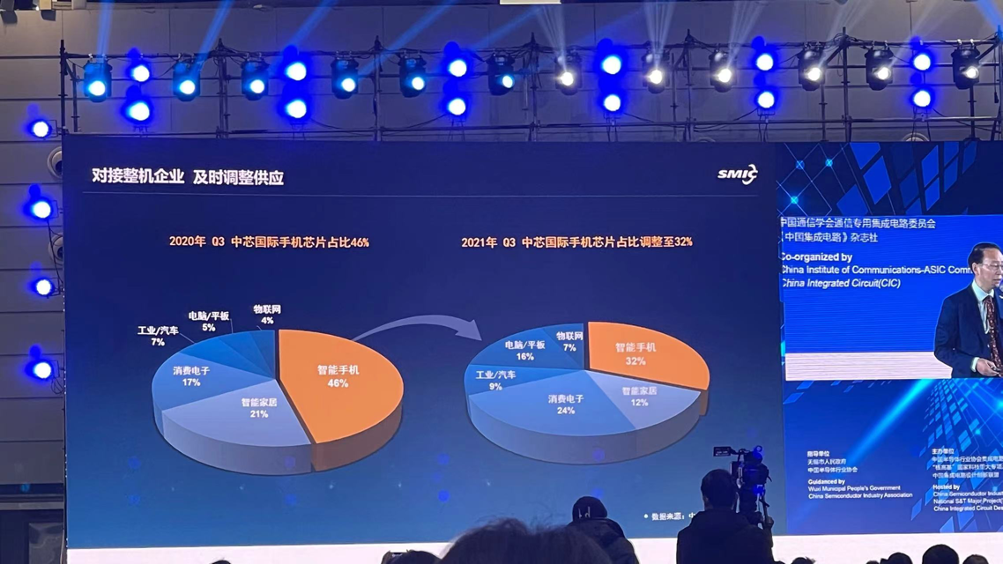

“通过对接整机企业,中芯国际及时调整了产能分配。比如2020年Q3时,中芯国际手机芯片营收占比为46%,今年Q3调整到32%;工业/汽车、电脑/平板和物联网三类产品营收总和占比从去年的16%增加到今年的32%。”他解释,“这并不是说今年手机市场表现没有那么好,但是指纹识别、CIS、小型的相机模组等产品是不缺的,我们就把有限的产能调节到电源管理、OLED驱动,以及汽车、物联网、电脑等紧缺产品上。”

在与整机企业沟通的过程中,彭进就发现很多订单是芯片企业急于拿到产能而over-booking的,甚至到不同的fab去下订单,这并不是真实的需求。“与产业链的有效沟通帮助我们辨别了市场的真实需求,最后与整机企业联动来把有限的产能真正用在紧缺的地方,也帮助中芯国际提高了的抗风险能力。”他指出,“正是因为合理调整了产品结构,而不是通过大幅提价或产能的扩张来实现营收增长,使得这种增长更加有机,更能应对未来产能需求波动抵御可能面临的增长下滑的风险。”

据悉,由于良好的产能和工艺支持,中芯国际今年支持了多家手机快充、新能源汽车芯片等领域的客户,帮助他们抓住了千载难逢的市场机遇,也为中芯国际的营收成长带来了巨大的助益。

与此同时,彭进也强调,虽然在建的晶圆厂众多,但是核心竞争力在于工艺、IP、客户的积累,这需要长期的投入,不仅仅是投入钱和人就能具备。“芯片制造需要长期积累和艰苦奋斗,中芯国际将继续开发显示、MCU、汽车、模拟和射频等领域的关键工艺。28nm HV制程预计将于明年第四季度量产,希望明年6月份可以做出来40nm BCDA(140V)的平台,预计两年后可以量产汽车的28HKC+平台,等等。”

最后彭进表示,2022年产能依然紧张,尤其是部分成熟制程,因此中芯国际将继续加强与整机企业的联动,按市场分配产能。“我们仍将按照‘长期合作客户’、‘单价毛利’、‘终端产品价值’三个原则,以2019年和2020年在中芯国际每个月的出货平均数为基准,将产能优先分配给订单稳定,毛利和单价高以及终端产品价值更高的产品。过去在中芯国际产能空的时候,支持中芯国际发展的这些客户,将是我们首先要支持的。”(校对/叨叨)