集微网消息,2021年8月6日,合肥晶合集成电路股份有限公司(以下简称“晶合集成”)就上海证券交易所关于“结合同行业可比公司在技术、产品结构等方面的比较情况以及行业未来发展趋势等,充分披露竞争劣势,并说明发行人是否面临业务规模较小、市场占有率小等风险”等问询问题进行了回复。

晶合集成公开了其与半导体晶圆代工领域的可比公司在技术、产品结构、市场占有率、相关制程节点的量产时间、盈利水平及性价比等方面的比较情况。

首先,在晶圆代工尺寸方面,晶合集成提供了报告期内,其与半导体晶圆代工领域的可比公司在晶圆代工尺寸方面的对比情况图示。并称,公司提供12英寸晶圆代工服务,不提供8英寸晶圆代工服务。相较8英寸,12英寸晶圆制造技术更加先进:和8英寸晶圆代工服务相比,12英寸相对于8英寸晶圆的可使用面积达两倍以上,集成电路制造效率更高,行业领先企业通常具备12英寸晶圆代工能力。

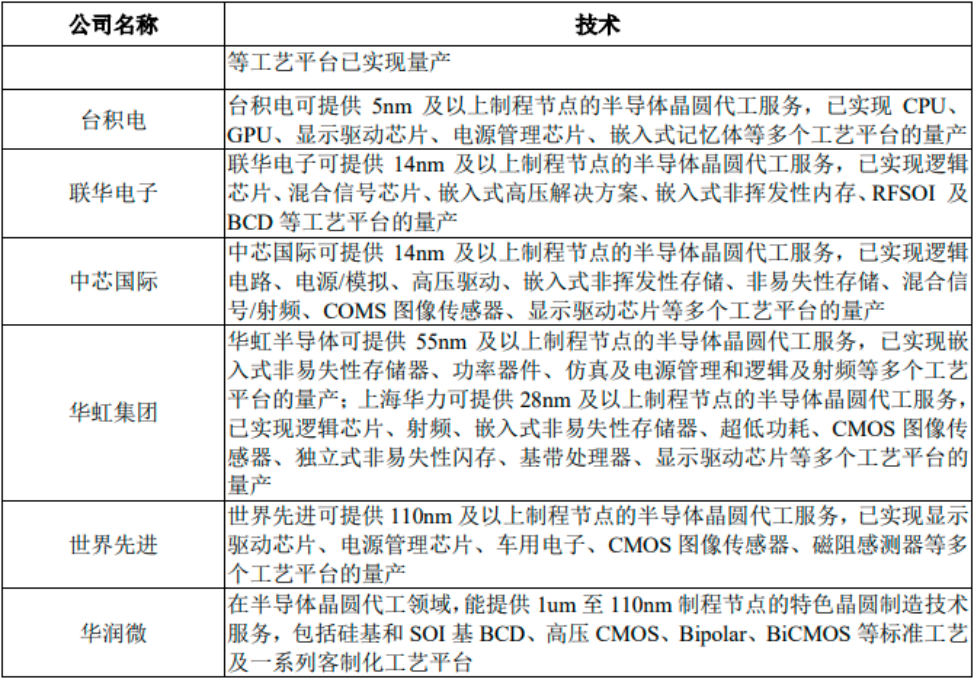

其次,在技术方面,晶合集成表示,报告期内,公司主要提供150nm至90nm制程节点的12英寸晶圆代工服务。

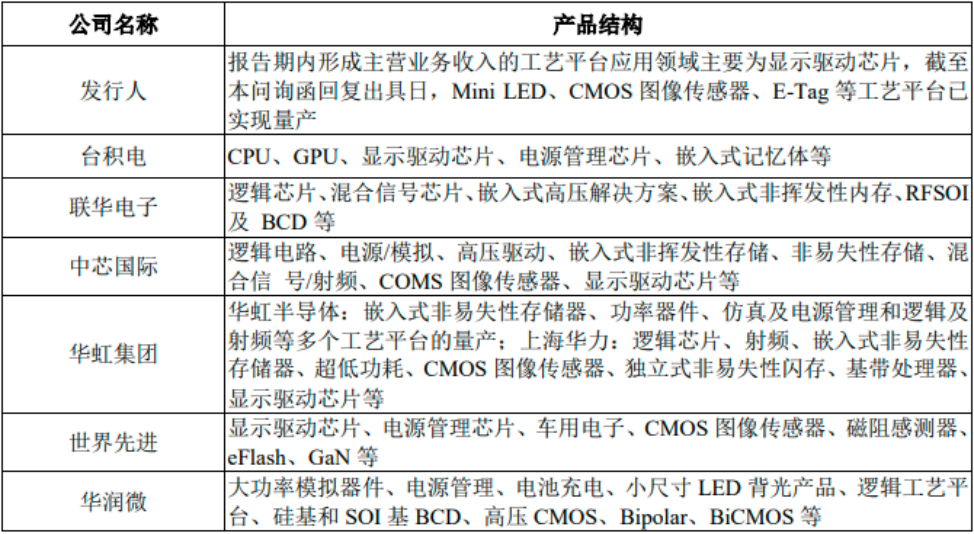

在产品结构上,晶合集成在报告期内,形成主营业务收入的工艺平台应用领域主要为DDIC。

然后,在市场占有率上,晶合集成透露,根据Frost&Sullivan的统计,2020年,全球晶圆代工市场规模达677亿美元,其中,市占率前四名的企业分别为:台积电(市占率61.9%)、联华电子(市占率9.3%)、格罗方德(市占率8.7%)和中芯国际(市占率5.4%)。2020年,公司晶圆代工业务收入达151,186.11万元,市占率较低。

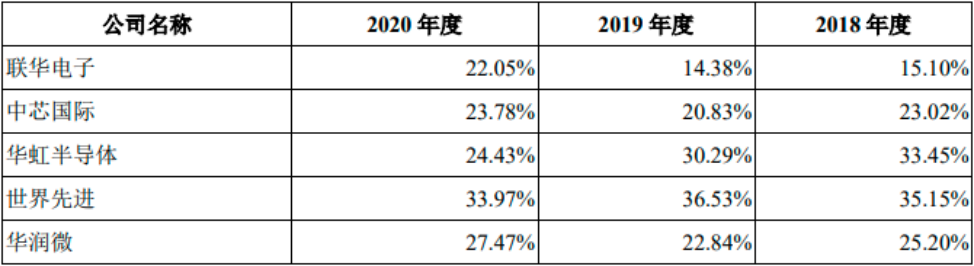

在相关制程节点的量产时间方面,资料显示,报告期内,晶合集成已实现150nm、110nm、90nm制程节点相关工艺平台量产,在制程节点上,其与台积电、联华电子、中芯国际、华虹集团等行业领先企业存在差距,但和世界先进、华润微等企业相比较为领先。

而在盈利水平上,晶合集成称,报告期内,随着产能的提高和生产规模的扩大,规模效应显现,公司综合毛利率逐年提升,分别为-276.55%、-100.55%和-8.57%,但仍低于台积电、联华电子、中芯国际等行业领先企业。

最后,在性价比上,据悉,晶合集成于报告期内提供的是12英寸晶圆代工服务,和8英寸晶圆代工服务相比,12英寸相对于8英寸晶圆的可使用面积达两倍以上,集成电路制造效率更高,更具性价比。此外,报告期内,晶合集成在保证性能的基础上,通过在DDIC等工艺平台的制程工艺上使用了铝制程,由于铝制程材料成本低于铜制程,使用铝制程在成本方面更具性价比。

晶合集成透露,报告期内,公司正处于产能快速扩充期,毛利率为负,市场占有率较低,而台积电、联华电子、中芯国际等行业领先企业毛利率和市场占有率均高于公司,公司在毛利率和市场占有率上与之存在差距。

另外,对于“是否面临业务规模较小、市场占有率小等风险”的问题,晶合集成则表示,报告期内,公司主营业务收入分别为21,765.95万元、53,336.01万元和151,186.11万元,业务规模和市场占有率低于台积电、联华电子、中芯国际等行业领先企业,存在业务规模较小、市场占有率小的风险。晶合集成还补充,如果公司无法在未来持续丰富产品结构、拓展客户、提高业务规模和市场占有率,将可能在激烈的市场竞争或行业的巨大波动中受到不利影响。

(校对/Andy)