芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

集微网消息,先进封装对半导体产业链的重塑正在向上蔓延,前、后道设备之间界限一再模糊,催生中道设备这一全新赛道,给垄断程度最深的设备领域,带来了新的变局。对此,国产前道设备商或许最有感触。

去年年底,台媒一则“乌龙”报道称,富士康新落成的青岛工厂引进多台上海微电子光刻机,虽然事后经确认设备实则为先进封装光刻机,而非前道光刻机,但这也为产业观察者提供了新思路——前道壁垒短时难破之下,先进封装是否能为国产前道设备打开新局面?

笔者就此向产业链人士求证,并结合公开资料,得出的结论是:先进封装或许将成为前道设备最具国产化前景的赛道,但就当下来看,很难说先进封装究竟能推动设备商们走到哪,这其中,国产高端芯片的成长速率将成为决定性因素。

先进封装开辟“中道设备”赛道 前道设备商入局占尽先机

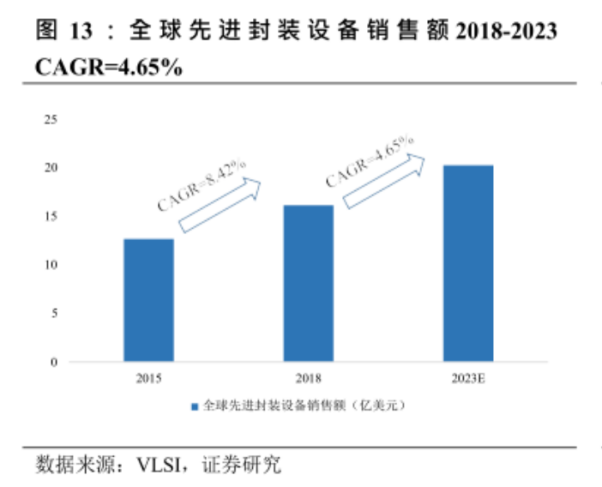

从市场规模来说,先进封装设备是一桩极具潜力的生意。根据市调机构Yole预计,2018-2024年,先进封装市场将以8%的年复合增长率增长至440亿美元,另据VLSI预计,全球集成电路后道先进封装设备销售额2023年将达到20.21亿美元,2018-2023年复合增长率达到4.65%。

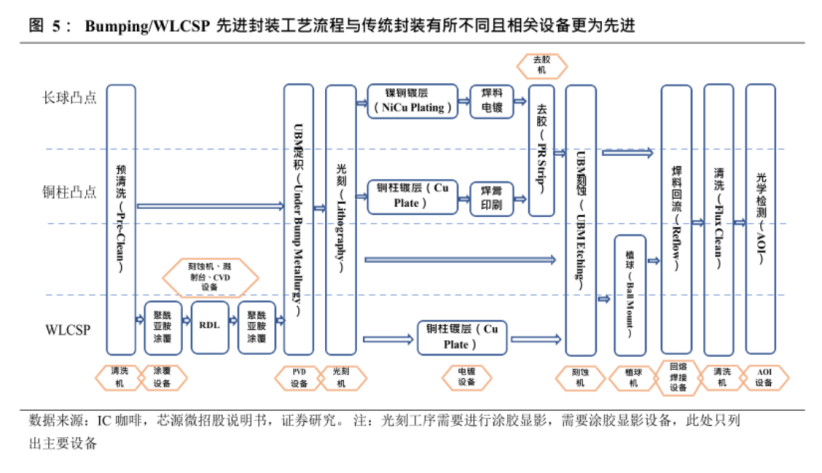

某国内先进封装设备厂高层对笔者介绍,传统封装与先进封装最主要的区别在于,前者“就是贴片后再进行打线等后道工艺”,而后者将贴片和打线合成一道工艺,之后根据技术的差别,例如做倒装就要采用植球、电镀、光刻、蚀刻等前道制造的工艺,由此也带来了设备的差异。

正如代工厂占据有利位置类似,先进封装设备正不断向前道设备靠近。由于先进封装更多在晶圆层面上进行,采用前道制造方式来制作后道连接电路,工艺流程的相似性使得两者使用设备也大致相同,除了倒装外,如2.5D/3D封装TSV技术就需要光刻机、涂胶眼影设备、湿法刻蚀设备等。

这种在前道制造和后道先进封装中同时需要的设备,目前在业内已有了统一的称呼,即“中道设备”,但从目前赛道的参与者来说,实则仍然是原先的前道设备厂占据主导。上述业内人士表示,由于对前道工艺更为熟悉,相对于传统后道封装设备厂,前道设备厂在这一领域更具优势。

传统封装设备龙头们在中道设备上的保守策略,也是对这个结论的佐证。目前,无论ASM和K&S的先进封装策略均是收购相关标的为主,不进行高投入研发。一方面,凭借在传统封装设备领域的高度垄断,且以wire bond为代表的封装市场预计仍将长期存在,厂商的研发动力不足;

另一方面,在壁垒极高的设备领域,本就鲜少出现“跨行竞争”,对于这些传统封装设备商来说,“他们的积累,他们的客户渠道,这些资源是他们的优势,但是对于先进封装,大家起点都是一样的。”当然并不排除这些厂商有一天会全面进军中道设备,但这“需要壮士断腕的决心”。

广阔蓝图已现,但传统封装厂的徘徊,让这一本该群雄逐鹿的市场略显“真空”,却也因此给了前道设备厂机会,并且由于在关键尺寸和精度上的要求不如前道制造的要求之高,相对于已在前道获得更高毛利润的传统前道设备巨头,新玩家将更多地进入这一领域,获得关键的发展机遇。

在这其中,中国台湾和中国大陆的前道设备商已做好起跑准备,前者的最大优势在于拥有目前在先进封装上用量最大的代工厂台积电。此前台媒报道指出,其位于中国台湾的先进封测厂的一部分设备大单,就花落本土设备厂商,且由于先进封装定制化程度高,灵活性更高的本土设备商将具有优势。

而对于后者来说,地缘政治紧张带来的供应链本土化趋势仍在加强,但对于代工厂来说,良率考量使得其启用新设备厂商仍然较为谨慎,设备认证时间较长也是客观事实,在这种情况下,先行进入先进封装市场,不仅为厂商带来了可观收入,更能为其提供上产线检验性能的机会。

业内人士对笔者坦言,国产前道设备实际上目前很难进入主流的前道市场,但却可能很适合中道市场,“因为价格便宜性能又好,而且也已经很成熟了。”另有机构指出,先进封装不需要尖端前道设备,可以发挥更高的投入产出效益,有利于国产设备商发挥后发优势,快速追赶国际一流企业。

先进封装推动设备国产化走到哪?上下游携手共进仍需时日

一个显见的事实是,无论是前道制造还是后道封装,均是几年甚至几十年内,新入者很难突破的领域范畴,与之相较,“中道设备”有几大的希望成为短时间内国产替代程度最高的赛道之一。据CSIA封装分会2020年报告,国内先进封装产线设备国产化率或高达20%-50%以上,整体来看国产化率高于传统封装产线。

另据机构整理,目前大多数国产前道设备商均可以提供先进封装设备。例如,在光刻机封装领域以及临时键合和剥离领域的上海微电子,先进封装用CVD设备以及刻蚀设备领域的北方华创,在先进封装清洗设备领域的盛美半导体、芯源微、至纯科技等。内资先进封测产线也正加大对国产设备的采购。

但这并不意味着中道设备的赛道已扫清障碍,各环节发展不均带来的“木桶效应”已再次凸显。业内人士对笔者表示,目前国产先进封装设备发展的最大制约是需求端。

一方面,真正意义上的先进封装技术仍然由代工厂主导,而大陆技术实力最强的中芯国际也尚在起步阶段。此前厦门云天董事长于大全教授曾对笔者推测,大陆某封测大厂已有做CoWoS的堆叠以及RDL-first的能力,另一封测巨头在Flip-Chip能力上也有一定优势,但鲜有相关订单到手,正是由于国内代工厂需求尚未起量。

另一方面,在设计端,有先进封装需求的国产芯片寥寥无几。由于先进封装的应用领域多为高端芯片,而因为众所周知的原因,华为海思之后,中国大陆的高端芯片发展受到了一定的制约,而在最能起量的手机芯片领域,国产高端芯片要进入品牌厂的供应链,也仍然面临诸多掣肘。

“品牌厂要用中国大陆设计公司的芯片,后者才能有机会成长起来,才能谈对代工厂、封测厂、乃至设备厂、材料厂的带动,”该人士表示,“特别是手机这种终端,本身体量和芯片需求量都很大,对产业链的推动作用会非常明显。”

没有需求,推动产业链本土化发展便是空中楼阁。此外,业内人士也坦言,在目前地缘政治紧张的情况下,一些终端大厂开始愿意向国内供应链递出橄榄枝,但确实国产设备在质量上还有一些差距。以壁垒最高、对稳定性要求最高的设备为例,虽然有很多国内公司已做出相关产品,但“跑产线还要一段时间”。

对于设备来说,除了性能指标达到水准以外,最重要的即使稳定性和适用性。“设备做得再好,不经过客户验证都没用,一定要在产线上跑,跑稳定了才是好设备。”“见的应用多了,工程师积累了经验,在产线运行的过程中可以不停去优化,所以真的还需要时间。”

而就中道设备而言,由于先进封装需要将多种芯片互联,同时满足小型化的需求,也就意味着芯片的I/O接口更多,密度更大,对设备的精度、稳定性和速度要求也更高。以贴片机为例,到2.5D、3D阶段,对贴片精度要求已经到了3-5μm,在Hybrid Bond阶段,则达到<1μm。

“板凳要做十年冷”,中道设备同样适用。乐观来看,在先进封装这个尚且暂未涌入太多玩家的赛道,蓝海才堪堪露出一角,一方面,品牌厂扶持国内产业链,另一方面,设备厂要耐得住寂寞潜心研发,两者有望在不远的将来形成合力,搭上先进封装的浪潮乘风破浪。

(校对/隐德莱希)