集微网消息,我国集成电路封装测试环节发展成熟度优于晶圆制造环节,但封装设备与测试设备国产化率均远低于晶圆制造设备的国产化率,国内缺乏知名的封装设备制造厂商。随着我国对智能制造装备行业的重视程度和支持力度的持续增加,智能制造装备行业正处于快速发展阶段。

在此机遇下,国内厂商耐科装备从塑料挤出成型模具及下游设备起家,切入到半导体封装设备及模具赛道。在《【IPO价值观】开拓半导体第二增长曲线,耐科装备经营稳定性却堪忧》一文中,笔者对耐科装备的主营业务构成进行分析,其毛利率整体呈波动下滑趋势。

透过招股书,笔者发现,近年来随着营收增长,其存货与应收账款不断增加,导致资产负债率持续升高;此外,存货与应收账款导致资金被占用,随着日常营运资金的需求量逐年递增,耐科装备急需补充流动资金来增强资金实力。

存货与应收账款增加

从招股书可知,耐科装备目前主要有两大业务,一个是塑料挤出成型模具及下游设备,另一个是半导体封装设备及模具。两大业务的助力下,2018年至2021年1-6月(下称,报告期)耐科装备实现了营利双增。但是,光鲜亮丽的背后,是逐年走高的应收账款及存货。

报告期各期末,耐科装备应收账款的账面价值分别为774.83万元、664.54万元、4,035.71万元和6,758.22万元,占总资产比例分别为6.17%、4.73%、16.71%和23.34%;各期末,应收账款余额中1年以上的金额占比为33.44%、20.18%、3.25%和2.06%。

根据各业务具体来看,塑料挤出成型模具及下游设备主要以外销为主,发货前基本会收到90%以上的货款,应收账款余额较小,各期末分别为662.50万元、514.92万元、495.64万元和585.89万元。

而半导体封装设备主要以内销为主,一般在产品验收后安排支付主要款项,随着半导体封装设备及模具业务规模快速增长,各期末应收账款分别为46.79万元、277.30万元、3,789.32万元和6,572.00万元。不难看出,随着半导体业务增长,其应收账款的比例急剧攀升。

存货方面,报告期各期末,耐科装备存货账面价值分别为2,719.83万元、3,618.09万元、5,838.02万元和9,564.70万元,占流动资产的比例分别为46.67%、52.61%、34.30%和44.08%,主要为原材料、在产品和发出商品。

耐科装备期末存货余额水平较高与其产品主要为定制化智能制造设备以及下游客户的验收政策相关。设备从原材料采购到生产加工、出货至最终验收确认收入需要一定的周期,因此耐科装备的原材料、在产品及发出商品随着业务规模扩张而增加。

未来若市场经营环境发生重大不利变化、客户定制的设备产生大规模退货或原材料价格发生较大波动,耐科装备存货将面临减值风险并可能产生较大损失,对耐科装备的财务状况和经营成果产生负面影响。

资产负债率上升

由于应收账款和存货的增加,耐科装备资产负债率整体呈上升趋势。报告期各期末,其资产负债率(合并)分别为41.19%、41.09%、45.64%和48.31%。

耐科装备表示,2020年末、2021年6月末资产负债率分别较上年大幅上升系由于耐科装备半导体封装设备业务规模迅速扩大,耐科装备增加了原材料及外协加工采购,应付票据、应付账款等经营性负债增加所致。

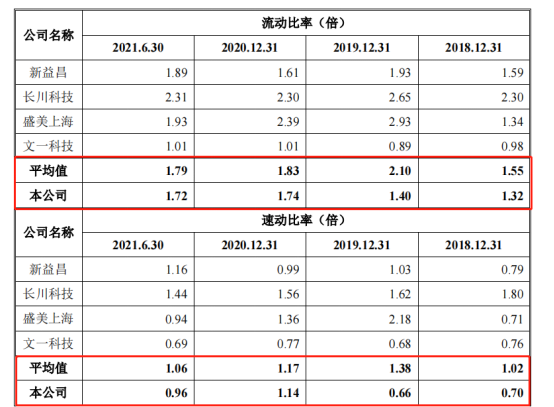

在考验企业短期还债能力的流动比率和速动比率方面,2018年、2019年末,耐科装备速动比率均低于1,主要系耐科装备存货在流动资产中占比较高,导致剔除存货后的流动资产低于流动负债所致。

不过,随着耐科装备资产和负债结构的改善,耐科装备流动比率和速动比率逐年提高。

2020年末,耐科装备速动比率提高,主要系随着耐科装备半导体封装设备及模具业务的拓展,该部分业务对应的应收账款余额增加,导致应收账款在流动资产中占比相对增加,存货占比相对下降,剔除存货后的流动资产相对增加。

从上表可以看出,报告期各期末,耐科装备流动比率、速动比率均低于同行业平均值。

急需补充流动资金,增强资金实力

从企业经营的持续性角度来看,保持与业务发展规模相适应的流动资金规模是业务扩大的必然要求。随着业务规模的不断扩大,耐科装备采购原材料所需的日常营运资金的需求量逐年递增。报告期各期末,耐科装备存货占用了大量的营运资金。

同时,随着主营业务规模的不断扩张,耐科装备人力支出等营运资金需求也持续增加,报告期各期,支付给职工以及为职工支付的现金逐年增加,分别为2,062.53万元、2,462.69万元、2,782.53万元及2,016.22万元,加大了耐科装备的日常资金压力。

此外,2018年末、2019年末、2020年末及2021年6月末,耐科装备资产负债率(合并)分别为41.19%、41.09%、45.64%及48.31%,相较于同行业上市公司,负债处于较高水平。

通过前述分析可知,补充流动资金对耐科装备的持续健康发展是必要和有益的。营运资金的投入可使耐科装备的经营现金更加充裕,为耐科装备业务扩张提供有力保障,还可减少耐科装备的负债,优化耐科装备的财务结构,降低财务费用,有效降低耐科装备的财务风险。耐科装备本次IPO拟募资4.1亿元,其中约1/4的钱用来补充流动资金。从资金用途也说明了其对流动资金的需求。(校对|Arden)