1、“小巨人”安路科技不止当下,高研发高成长构筑生态拓宽边界

2、一周概念股:需求旺盛助锂材概念股大幅反弹,NAND Flash涨价至少持续三个月

3、IC概念股本周涨跌幅排行:寒武纪涨近7%居首,金宏气体跌超13%垫底

4、深康佳A:终止收购海四达和明高科技股权

1、“小巨人”安路科技不止当下,高研发高成长构筑生态拓宽边界

近年来,我国涌现出一批“专精特新”企业,成为突破关键核心技术,提升产业链供应链稳定性和竞争力的“独门绝技”。2021年以来“专精特新”政策定位已上升至国家层面。“专精特新”之所以热,是因为,其灵魂是创新。

专精特新“小巨人”作为其中的佼佼者,是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业,这些企业最终将成长为单项冠军。当然,上榜专精特新“小巨人”也需要“硬指标”,例如研发投入占比、研发人员占比等。

工信部公布的三批近5000家专精特新“小巨人”企业中,集成电路企业占比较低。集微咨询(JW Insights)统计显示,集成电路“小巨人”企业不足170家,占比不到3.5%。其中,上海企业最多,但也仅超30家,安路科技作为其中的一份子,在工信部第三批名单中上榜。

高研发,“小巨人”之路

安路科技成立于“专精特新”概念首提的2011年,在FPGA领域深耕十年成长为工信部2021年公布的专精特新“小巨人”,同年安路科技也完成了上市。

安路科技联合创始人&总经理陈利光作为1号员工,见证了安路科技一路的成长。

陈利光表示,安路科技创立初心很朴实,就是几个志同道合、带着多年FPGA研发经验的人,基于对FPGA技术较为透彻的理解及对其在当时国内市场较为空白的认知,希望继续深耕下去打造国内领先技术。以陈利光本人为例,他从2004年在复旦就读时便从事FPGA方向研究。因此,研发创新是安路科技基因自带的,而市场洞察力是后天实践经历补齐的,这也一定程度上“决定”了一些安路科技成长中的里程碑节点:

- 创始人经验汇合与磨合,研发出第一颗样品;

- 用产品打开市场,找到第一个应用市场(电视),卖出第一颗芯片;

- 用创新定义产品,打开第二个应用市场(户外大屏);

- 打开通信、工业等新机会窗口,转向大器件研发,进入快速增长期。

据了解,安路科技研发费用从2018年的0.34亿元增至2020年的1.26亿元,2021年研发投入继续大幅增长,在上海、成都、济南、北京等地均加强研发力量,截止去年6月,已有150名硕博学位人员。此外,安路科技营业收入水平成逐年翻倍态势,未来有望延续。“2021年度业绩预告”显示,2021年度,公司芯片产品竞争力持续提升且市场影响力持续增强,同时受益于国内FPGA芯片下游市场需求稳健增长,实现了2021年营业收入同比大幅增长,由去年的134.85%增长至145.53%。

陈利光透露,安路科技目前研发投入占营业收入的比例维持在30%以上,未来安路科技研发投入金额仍将有大幅增长。同时,随着营业收入的快速增长,研发投入占营业收入的比例将持续下降。

高研发投入下,安路科技新品推出速度也持续加快。据了解,安路科技今年将会有多款重磅新品面市,为未来几年销售额持续增长打下坚实基础。

高成长,构筑生态拓宽边界

FPGA因其高度灵活、可扩展,可以以较低成本实现算法迭代,能够较好地实现新场景的原型验证功能。当前,随着边缘计算、汽车电子、数据中心、人工智能等技术的兴起,FPGA成为验证这些新场景的优先选择。

安路科技构建了由ELF、EAGLE、PHOENIX系列FPGA芯片和TangDynasty专用EDA软件组成的产品矩阵,可广泛应用于工业控制、网络通信、消费电子、数据中心等领域,与此同时安路科技不断向更多应用场景的产品矩阵拓展。其招股书显示,未来三年,安路科技将在芯片架构、系统集成、制造工艺、专用EDA软件四个方向加大研发投入,并积极开拓数据中心、人工智能、自动驾驶等新兴市场。

陈利光表示,未来自己将重点参与战略方向规划和落地,将产品系列向大容量、高性能、系统级FPGA方向推进,面向更广大的核心市场;通过持续创新实现更好的产品差异化,以满足国内多方面市场需求;聚焦供应链和上下游,进一步提升交付能力和交付质量。

在全球缺芯的大背景下,安路科技2021年订单量饱满,品控表现优异,得到重点客户的高质量打分。陈利光表示:“在应对2021年缺芯带来的成本上升,公司并没有把成本压力全部转嫁给客户,因为更加看重与客户的长期合作关系。2022年,安路科技产能将会有大幅增长,以满足饱满的市场需求,同时,公司也将继续以高标准的品控,快速的客户需求响应服务,助力今年业绩的超高速增长。”

此外,陈利光指出:“安路科技还将持续投入大学生计划,对高校竞赛做支持,例如EDA大赛、FPGA大赛、集创赛Arm杯赛等,长期来看,这些将有利于培育出一个国产FPGA的应用生态。竞赛之外,安路科技与多所高校进行科研项目的合作,参与其本科生教学教案撰写等。我们也面向工程师、发烧友、厂商提供多渠道的免费板卡申请渠道,每年捐赠的板卡数量有几千块。”

客户经营、产品矩阵、产学研合作,都体现着安路科技构筑生态拓宽边界的“战略”。

2、一周概念股:需求旺盛助锂材概念股大幅反弹,NAND Flash涨价至少持续三个月

近期以来,以锂、钴、镍为代表的锂电上游产业链概念股开始反弹,赣锋锂业、盛新锂能、华友钴业、融捷股份等龙头企业股价已连续多日上涨。业内人士分析认为,新能源汽车产业持续景气,未来几年锂材仍将处于供不应求局面,成为本轮股价拉升的基本面支撑。

此外,由于西部数据和铠侠(Kioxia)的部分NAND生产线遭到污染,导致今年一季度产能受损,随后,西部数据和美光纷纷宣布涨价。据悉,64Gb 8Gx8 MLC 闪存合约涨幅最大,而且价格已经创下三年来新高。业内人士称,新一轮的涨价才刚刚开始,持续时间至少三个月。

市场需求旺盛,锂材概念股持续反弹

集微网注意到,近段时间,锂材产业链上市公司股价表现抢眼,2月中旬至今,已有多家企业股价出现连续多天快速拉升现象,特别是稀有金属相关原材料提供商,股价提升明显。

在锂、钴、镍领域,中矿资源、赣锋锂业、盛新锂能等一批相关产业链企业股价涨幅明显,于2月9日前后,集体迎来新一轮拉升期,截至2月25日收盘,上述三家企业股价较2月9日开盘价分别拉升了64.4%、18.82%、27.87%。

正极材料方面,相较如上企业,股价拉升稍晚一些,整体于2月14日开始拉升,容百科技、杉杉股份、厦钨新能、湘潭电化等企业股价均明显提升,其中,湘潭电化表现抢眼,其股价于1月24日就开始上涨,至2月25日收盘,股价涨幅达34.88%。进入3月后,部分企业股价也有回调,不过整体已呈现出止跌趋势。

电解液方面,股价走势与正极材料基本一致,整体于2月14日开始拉升,多氟多、天赐材料、新宙邦等企业均涨幅明显。不过,与正极材料概念股一样,进入3月后也开始新一轮调整。

负极材料方面,继续保持平稳,包括璞泰来、贝特瑞、中科电气、翔丰华、国名技术、天奈科技等企业,目前股价涨跌不一,整体仍处于调整期。

锂材概念股股价率先反弹,景气的新能源汽车市场是重要支撑。

根据工信部数据,2021年新能源汽车销量超预期增长150多万辆,全年累销352.1万辆,2022在车补退坡背景下,预判今年仍有500万-600万辆的销售量。另根据集微咨询预测,以目前增速,预计到2025年,我国新能源汽车新车销量将接近1400万辆。有业内人士表示,“目前很多人还是订不到车,需求还是处于井喷状态。”

下游庞大的市场需求量,持续驱动上游动力电池及锂电材料的快速增长。不过由于新能源汽车超预期发展,已导致动力电池产业链供给能力出现滞后情况。近期已有主机厂因动力电池供应不足导致减产、停产。

而上游原材料的紧缺,也让锂材价格持续处于快速上涨状态。2021年12月末,电池级碳酸锂价格均价尚不及30万元/吨,而在进入3月后即超预期突破50万元/吨。“短期看,今年和明年(锂材供应)可能真的很紧缺,因为需求提升得太快了。”亿纬锂能内部人士表示。

“目前各个环节库存消耗殆尽,供应链处于紧绷状态。矿段还没有生产出来,下游已经在那等待,还是需求太旺。”某业内人士表示,“另一方面,目前市场价格超出历史所没有的价位段,行业没有人敢囤积,导致各环节库存水平远低于安全库存。”

需要指出的是,目前的短缺仅是开始。根据GGII推测,2023年全球对动力电池的需求量将为406GWh,但供应量仅为335GWh,缺口将扩大至接近20%;而随着下游需求的不断扩大,动力电池的缺口还将进一步扩大,预计2025年缺口达40%。

国泰君安分析认为,本轮市场景气周期达3-5年,而资源端成为关键突破口,“(锂材)价格高位的持续性有坚实的逻辑支撑。”并成为锂材产业链企业股价率先获得反弹的重要支撑。

NAND Flash开启涨价潮,三星等提价在即

2月10日,铠侠与西部数据发布公告称,自1月下旬以来,日本四日市工厂和北上工厂的部分业务受到产线污染影响,受污染的产品集中为3D NAND(BICS),预计有6.5exabyte(约当为6500M GB)受影响,其中受损部分占集团今年第一季度产能的13%、占全年总产能的3%。

随后,西部数据向消费类市场客户发邮件称,为应对成本在短期内的大幅上涨,将全面提高所有Flash产品的价格。

不久后,美光也跟进提涨NAND芯片合约和现货价格,其中,合约价涨17%至18%,现货价25%以上,是目前已知涨价幅度最高的厂商。

业界人士称,由于合约价是每月商议,美光此次涨价几乎是实时生效,预计3月初可全面反映。

根据wind统计数据显示,64Gb 8Gx8 MLC 闪存合约和32Gb 4Gx8 MLC 闪存合约近段时间大幅上涨,其中,64Gb 8Gx8 MLC 闪存合约价格已经创下三年来新高。

“由于存储市场是寡头垄断的格局,西部数据提价后美光立刻跟涨,虽然三星、SK海力士几家还没宣布(涨价),但是剩下的几家大概率会跟涨的,NAND Flash完全是市场化定价的,现在货少了,那么大家就一起涨价。”有私募研究员对笔者表示。

资料显示,NAND Flash是存储器第二大细分市场,行业市场格局高度集中,份额被三星、铠侠、西部数据、SK海力士、英特尔、美光 6 家厂商瓜分,市占率合计超过 95%。

据悉,西部数据和铠侠是世界领先的固态硬盘供应商,它们的联合生产占整个NAND闪存市场的30%左右。此次污染事件将会影响铠侠最高达16 EB的NAN闪存总出货,或一个季度内消耗的NAND闪存总量的10%左右。

此外,根据笔者了解,固态硬盘的价格也在上涨,最近120GB和240GB SATA固态硬盘的价格上升了3%以上。

至于涨价的持续时间,该研究员补充道,最终决定价格周期的还是供需,龙头厂商短期肯定是不扩产了,等下游需求真正释放的时候,价格就会走上行周期。

“从我们测算的结果来看,总的需求较去年还是有所上涨的。不过,今年不可控的因素比较多,所以实际需求可能会和我们预测的有差距,差距还可能非常大;而且,按照市场规律来说,通常需求减少的时候,价格是下降的,但是目前只有少量需求,而(NAND芯片)价格是涨的,所以它不是一个完全靠需求来支撑价格的体系。”有硬盘厂商负责人告诉笔者,部分产品的需求慢慢可能会发生变化,有可能会缩,但是价格却不一定会降。

TI 电池管理芯片缺货严重,本土厂商百花齐放

据了解,应用在手机、平板、可穿戴设备等消费电子产品中的电池,通常为单串电池组,仅1至2颗电芯。而应用于笔记本电脑、电动工具、吸尘器、电动自行车以及智能家居等产品中的电池,通常为多串电池组,由多颗电芯串并联组成,但少于动力电池和储能电池领域。

长期以来,上述领域都是电池管理芯片的主要应用市场,但业内人士指出,进入电池管理芯片领域的技术门槛很高,由于涉及到产品安全,需要长期深耕,最初该领域是被TI、MAXIM等实力较强的大厂占据,后续凹凸科技、矽力杰、中颖电子等逐步进入该领域并占据一席之地。

值得注意的是,TI作为电池管理芯片市场的主流供应商,其产品却陷入了严重的缺货涨价状态。

据业内人士称,TI的电池管理芯片是BQ系列芯片,自2020年以来市场缺口就非常大,产品订货的交期已经到了2023年。

在此情况下,小型或中小型电池电源管理系统领域已经涌现出包括矽力杰、圣邦股份、中颖电子、力芯微、希荻微、杰华特、赛微微、华泰半导体等众多电池管理芯片厂商。

集微网从业内了解到,虽然当前整体电池管理芯片市场仍被TI、ADI(收购MAXIM)、凹凸科技等进口芯片占据优势,但国内芯片厂商逐渐在主流手机市场完成国产替代,并在TWS耳机等新兴消费电子市场上占据优势地位。

在笔记本电脑、电动自行车、电动工具、扫地机器人以及小型储能市场,国内芯片厂商也在加紧进行验证测试,正处于国产替代的成长期。

据某国内芯片厂商表示,现阶段,国内终端厂商、锂电厂商都对芯片的国产替代有着强烈需求,我们会针对头部客户推出其专属的定制化芯片,目前还处于产品的放量阶段,市场需求非常大。

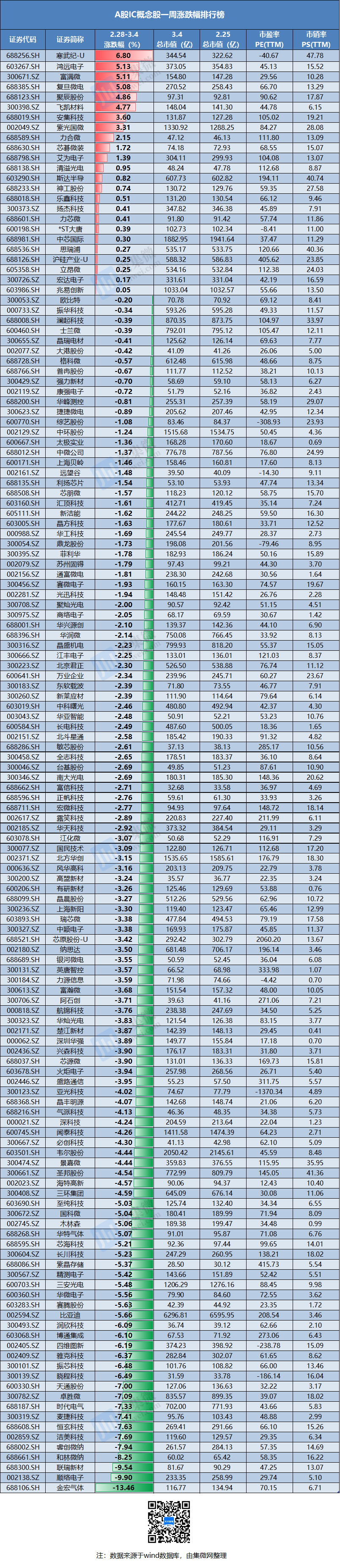

3、IC概念股本周涨跌幅排行:寒武纪涨近7%居首,金宏气体跌超13%垫底

本周A股三大指数再度下跌。截至本周五收盘,沪指本周微跌3.76点,跌幅为0.11%,收报3447.65点;深证成指大跌392.46点,跌幅为2.93%,收报13020.46点;创业板指则跌107.16点,跌幅为3.75%,收报2748.64点。

Wind半导体指数本周窄幅震荡。截至周五收盘,wind半导体指数跌20.52点,跌幅为0.3%,收报6762.45点。

集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了142家半导体公司作了统计。本周半导体板块集体反弹,上涨的股票有24家,较上周大幅减少;下跌的股票数量则放大至118家。

根据wind统计数据显示,IC概念股本周涨幅超过5%的4家,无一涨超10%;而跌幅超过5%的则有29家,不过跌幅超过10%的也只有1家。

涨幅方面,寒武纪-U本周涨6.8%,位列IC概念股涨幅榜第一名,由于半导体板块本周受到大环境的影响,处于窄幅震荡的局势,并无其他涨幅较大的公司。

鸿远电子则以5.13%的涨幅紧随其后,富满微也涨5.12%排在第三名,此外,只有复旦微电涨幅超过5%。其余涨幅均较小。

在跌幅方面,本周半导体行情偃旗息鼓,普遍处于下跌局势,不过,虽然出现大面积下跌的行情,但是并无跌幅较大的公司。唯有金宏气体跌13.46%领跌IC概念股。

另外,顺络电子跌9.90%位列倒数第二,联瑞新材则跌9.54%排名倒数第三,其他诸如和林微纳、睿创微纳、洁美科技等26家公司本周均跌超5%。

4、深康佳A:终止收购海四达和明高科技股权

3月6日晚间,深康佳A宣布终止收购明高科技和海四达电源股权。

深康佳A表示,自交易预案披露以来,公司及相关各方有序推进和落实本次交易的各项工作,但由于公司与海四达电源的股东就本次交易的部分核心条款未达成一致,从维护全体股东特别是中小股东权益及公司利益的角度出发,会议决定终止交易。

据悉,深康佳A拟向深圳明高投资控股有限公司等 11 名赣州明高科技股份有限公司股东发行股份购买其持有的明高科技 100%股权,拟向江苏海四达集团有限公司等 33 名江苏海四达电源股份有限公司股东发行股份及支付现金购买其持有的海四达电源 100%股权,并向公司控股股东华侨城集团有限公司发行股份募集配套资金。

从业绩来看,深康佳A预计2021年归属于上市公司股东的净利润为7.9亿元至9.9亿元,同比增长65.40%至107.27%;扣除非经常性损益后的净利润为亏损36亿元至30亿元,同比亏损增加26.71%至52.05%;基本每股收益为0.3281至0.4111元。

深康佳A指出,在持续开展 Micro LED 相关技术研发的同时,公司积极推进Mini LED 芯片等技术的产业化。目前,其已建成 Micro LED 全制程研发生产线,自主开发的混合式巨量转移技术已在转移效率和良率方面获得大幅提升,并成功巨量转移出穿戴显示屏;本公司研发的 Micro LED 芯片和 Mini LED 芯片均完成了小批量和中批量试产。本公司盐城半导体封测基地已投产并在积极提升良率和产能。