集微网报道 近日,据上交所披露公告显示,深圳市路维光电股份有限公司(下称:路维光电)将于4月1日科创板首发上会。

在平板显示领域,路维光电拥有国内首条G11超高世代掩膜版产线,是国内唯一一家可覆盖G2.5-G11全世代产线的掩膜版生产企业。随着全球平板显示产业的产能不断向中国转移,路维光电也逐步在平板显示掩膜版领域打开进口替代的广阔市场空间,其营收规模也迅速增加。

不过,在平板显示用掩膜版领域,日韩厂商仍处于垄断地位,前五大厂商占比近9成。随着市场竞争加剧,国外厂商降价抢市,导致掩膜版价格持续下降,而路维光电G11产线尚处于市场导入期,只能被动跟随市场降价,导致毛利率下滑,净利润处于连年亏损状态。

低价抢市,净利连年亏损

路维光电自成立至今,一直致力于掩膜版的研发、生产和销售,产品主要用于平板显示、半导体、触控和电路板等行业。公司在G11超高世代掩膜版、高精度半色调掩膜版和光阻涂布等产品和技术方面,打破了国外厂商的长期垄断。

招股书显示,2018年至2021年1-9月(简称:报告期内),路维光电实现营收分别为1.45亿元、2.18亿元、4.02亿元、3.55亿元;对应的净利润分别为-196.60万元、-4,441.24万元、-196.83万元、1771.33万元。

值得注意的是,在路维光电上会稿中,其披露的净利润分别为-368.19万元、-4,612.83万元、-368.43万元、1,713.07万元,均低于招股书中披露的数据,这是否存在虚报净利润的情形呢?

除了数据不一致之外,路维光电净利润于2018-2020年期间处于连续亏损状态,其盈利能力令人堪忧。而在亏损的情况下公司于2019年还进行现金分红,这个操作令人费解。

据笔者查询发现,路维光电净利润连续亏损,与其核心产品竞争力较弱,主营业务毛利率大幅度下滑有很大的关联。

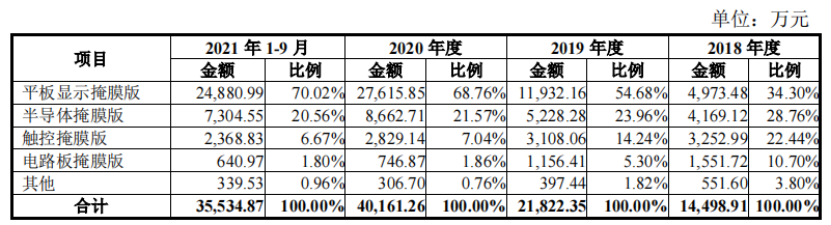

根据下游应用行业的不同,路维光电的产品可分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。其中,平板显示掩膜版销售收入呈快速增长趋势,逐步成为公司最主要的收入来源,占主营业务收入的比例分别为34.30%、54.68%、68.76%、70.02%。

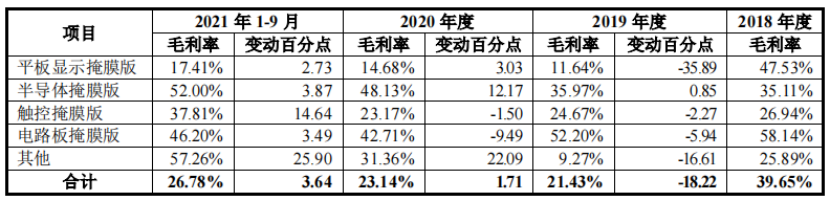

尽管平板显示掩膜版营收及占比保持连年增长态势,但其毛利率却出现大幅度下滑。其平板显示掩膜版的毛利率从2018年的47.53%下降至2019年11.64%,同比下降35.89个百分点。即使2020年及2021年1-9月出现上涨,但也仅仅分别为14.68%、17.41%,仍处于较低的水平。

对此,路维光电表示,公司在平板显示行业的销售规模快速增长,但平板显示掩膜版的毛利率在2019年快速下降,一方面由于产线扩张、高额设备投入使单位制造费用显著攀升,同时高世代产品下游客户认证周期较长,处于产能爬坡的过程,拖累了平板显示掩膜版的毛利率水平;另一方面,公司高世代掩膜版销售比重日益提升,该领域遭遇国际厂商的价格竞争,在抢占市场份额的过程中挤压了利润空间。

据悉,在平板显示领域,日韩的掩膜版厂商处于垄断地位。根据Omdia统计数据,2020年度全球前五名平板显示掩膜版厂商分别为福尼克斯、SKE、HOYA、LG-IT 和清溢光电,销售规模分别为13.05亿元、11.78亿元、11.47亿元、11.42亿元、3.87亿元,合计销售额占全球平板显示掩膜版销售额的比例约为88%。

而路维光电2020年度平板显示掩膜版销售规模为2.76亿元,以4.6%的市场占有率位居全球第八位、国内第二位,市场份额与国际龙头企业之间尚存在较大差距。

近年来,高世代掩膜版领域市场竞争激烈,国外厂商为了维持市场份额主动降价,带动市场价格明显下滑,而路维光电G11产线尚处于市场导入期,公司为提升与关键客户的合作粘度,只能被动跟随市场降价,导致毛利率下滑,而其净利润也处于连年亏损状态。

资产负债率高企,偿债能力较弱

行业周知,全球平板显示行业的产能正在加速向大陆转移,京东方、TCL华星等大陆厂商凭借高世代线占据后发优势,市场份额迅速提升。数据显示,2021年中国大陆显示面板产能占全球显示面板产能比例超过60%,国内厂商话语权提升,也带动路维光电等配套材料企业快速发展。

目前,路维光电在平板显示领域的主要客户包括京东方、TCL华星、天马微电子、信利等。报告期内,路维光电向前五大客户合计销售金额分别为0.67亿元、1.22亿元、2.65亿元、2.36亿元,占各期营业收入的比例分别为46.25%、55.89%、65.94%、66.33%。无论是营收还是占比,均呈现逐年增长的态势,面临着客户集中度较高的风险。

其中,路维光电向第一大客户京东方销售金额分别为0.28亿元、0.46亿元、1.36亿元、1.14亿元,占各期营业收入的比例分别为19.57%、21.12%、33.81%、32.07%。可见,其近1/3的营收来自于京东方,而该公司需求及经营状况将直接影响路维光电营收。

就G11掩膜版而言,路维光电主要客户系京东方和TCL华星,2021年前三季度,由于京东方采购规模下降较快,导致公司G11掩膜版销售额大幅度下降,从2020年8016.04万元下降至2021年1-9月的3639.53万元。公司称主要由于京东方彼时面板型号产销两旺、新开案下降所致。

值得提及的是,随着客户集中度的提升,路维光电的应收账款也呈现快速增长的态势。报告期各期末,公司应收账款账面价值分别为3,760.19万元、5,790.02万元、8,557.99万元、12,698.57万元,占期末流动资产的比例分别为12.76%、12.56%、18.76%、26.92%。同时,其存货净额分别为2,257.69万元、10,976.55万元、7,315.39万元、9,589.71万元,占流动资产的比例分别为7.66%、23.81%、16.04%、20.33%。

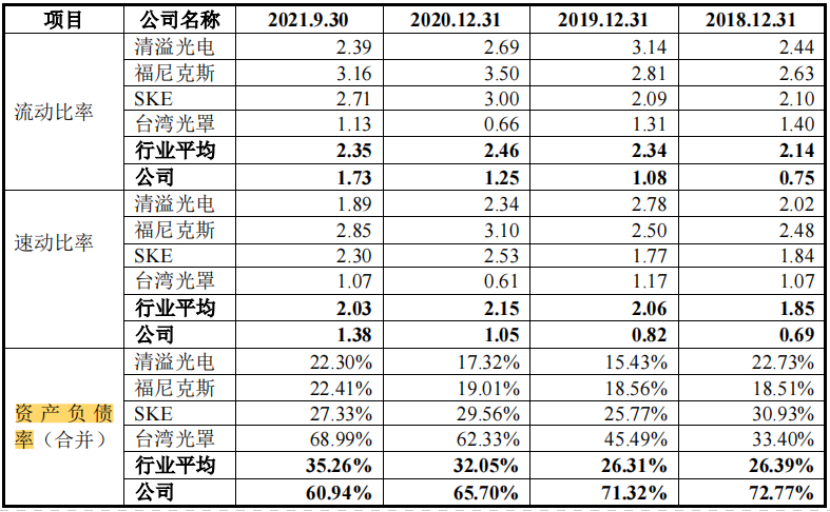

应收账款、存货账面价值大幅度提升,也导致路维光电资产负债率持续高企。报告期内,其资产负债率分别为72.77%、71.32%、65.70%、60.94%,而同行均值分别为26.39%、26.31%、32.05%、35.06%;可以看出路维光电资产负债率至少高于同行均值25%。

而路维光电的短期偿债能力也不容乐观。报告期内,公司的流动比率分别为0.75、1.08、1.25、1.73,同期同行可比公司均值分别为2.14、2.34、2.46、2.35;公司的速动比率分别为0.69、0.82、1.05、1.38,同期同行可比公司均值分别为1.85、2.06、2.15、2.03。可以看出,在上述时间段内,路维光电的流动比率和速动比率均远低于同行业可比公司平均值。

整体而言,随着市场竞争加剧,路维光电为了抢占市场份额,已经陷入价格苦战,导致应收账款及存货连年增长,影响公司流动资金。加之路维光电资产负债率高,且偿债能力不佳,很容易造成资金难以运转的状况。一旦资金运转出现困难,将会给路维光电的经营带来不利影响。(校对/Lee)